英伟达的投资版图

电子说

描述

来源:英伟达

近两个月,英伟达频频出手进行投资和收购:先是连投三家AI独角兽企业,紧接着花费5000万美金支持生物技术,又在7月19日收购了AI云服务公司Lambda Labs。更有消息传出,英伟达在收购ARM计划宣告失败之后,在重新思考成为ARM的锚定投资者。在今年上半年不断加注下游应用企业的英伟达,正在绘制一副全新投资版图。

英伟达投资“三步走”

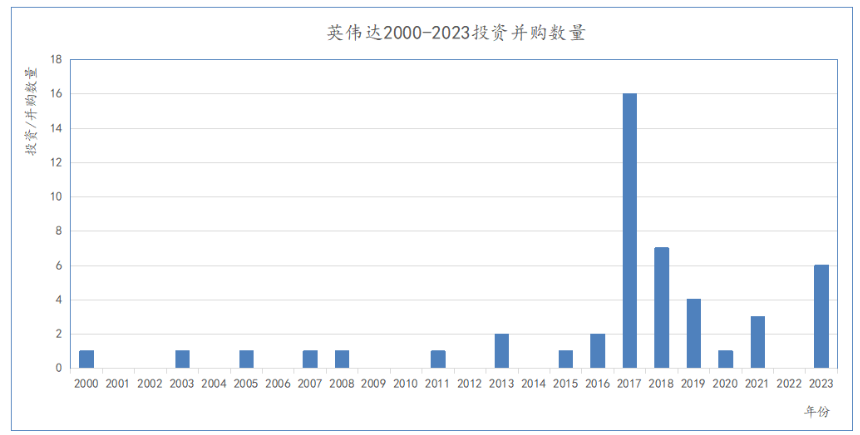

据公开数据显示,自1993年英伟达成立至今,其投资、并购的公司有五十余家。

英伟达的发展历程可以划分成为三个阶段:1993年至2006年的守成期,2007年至2015年的发力期以及2016年至今的扩张期。

数据来源:中国电子报整理

在第一阶段,专注于游戏图形处理自研的英伟达通过吞并头号劲敌,改变了显卡竞争格局。这段时间里,英伟达敲钟上市,推出GeForce256并定义了图形处理器GPU。2000年,英伟达以7000万美元收购3D显卡的先驱者3DFX。自此,在经历了上世纪九十年代显卡公司的“生存游戏”后,英伟达将头号劲敌3DFX收入麾下,在成为幸存者的同时崭露头角。

在第二阶段,英伟达的投资并购举动并不高调。2007年,护城河CUDA的建成和应用,使英伟达构建出不同于其他显卡厂商的生态壁垒。以“马后炮”的视角来看,当年英伟达开发CUDA平台,探索通用GPU,果断放弃移动市场,这一系列举动深刻影响了英伟达的发展方向,最终推动英伟达形成了以游戏显示、数据中心、汽车作为“三驾马车”的业务路线。

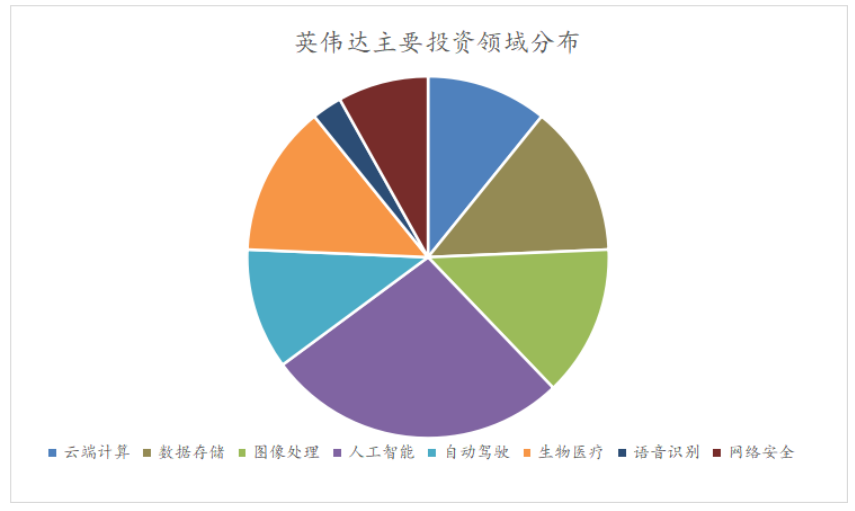

自2015年以来,英伟达的投资并购进程加速,对于初创公司扶持力度也开始加大,走向了飞速扩张的阶段。在过去的8年中,英伟达投资了来自多个国家和地区的30余家公司,涉及人工智能、图像处理、自动驾驶、生物医疗等多个领域。

数据来源:中国电子报整理

黄仁勋曾提到英伟达的投资逻辑:一是该公司的愿景与英伟达一致,即利用AI技术为社会创造更多价值;二是这家公司需要英伟达的帮助;第三是这家公司有着相对优秀的资质。

又一轮激进扩张

仅2017年一年,英伟达便投资并购了约20家公司,这已经超过了之前几年数量的总和。随后几年里,英伟达在并购道路上不算一帆风顺。它成功收购了云网络交换机和适配机供应商Mellanox,却也在从软银手里收购ARM的过程中一波三折,并最终因反垄断法而不得不终止这项计划。半导体专家莫大康表示,英伟达的投资领域看似繁多复杂,其实可以简要归纳成两个基本方向:一个是以GPU为计算核心的人工智能,另一个则是汽车电子。

在其投资名单里可以发现,对于GPU软硬件能力的进一步提升和对自动驾驶的探索成为了英伟达的主要任务。这样的长期部署可能在更早之前就有迹象。半导体行业专家盛陵海向《中国电子报》记者表示:“英伟达决定拓展GPU的应用场景,由此诞生了GPGPU(通用GPU),因为黄仁勋意识到了GPU擅长的并行计算在游戏之外,可能在未来其他对庞大数据有处理需求的行业上都有用武之地。”

2022年年末,以ChatGPT为首的生成式人工智能走进大众视野,庞大的算力需求推动GPU行情火爆,推动英伟达于2023年实现万亿市值。这并非“一夜暴富”,而是厚积薄发。长期布局形成的软硬件生态成为了英伟达的“底气”。在2017年激进投资之后,英伟达似乎开始了又一次扩张之路。

英伟达在2023年上半年先后投资了三家被誉为“AI独角兽”的企业。其中,加拿大AI公司Cohere宣布完成2.7亿美元C轮融资;另一家人工智能初创公司Inflection AI宣布正在开发一款配备2.2万片英伟达H100的超级计算机。除此之外,英伟达的投资策略也涉及到艺术创意类AI,Runway表示将使用人工智能来进行视频生产。近期在社交媒体上受到关注的AI科幻预告片《Trailer:Genesis》便是交由Runway进行视频生成的。

7月12日,英伟达表示将向一家AI制药公司Recursion Pharmaceuticals投资5000万美元,加速其人工智能模型的训练并用于药物研发。两家公司将合作推进Recursion在生物和化学领域 AI 基础模型的开发,并优先将其分发给使用英伟达云服务的生物科技公司。

向垂直领域延伸

英伟达此次瞄准了下游应用进行布局,更多是为了完善自身已有的AI软硬件生态体系,在加强供需对接的同时,拓展业务渠道。

英伟达很熟悉整个图形处理器市场的战斗,自公司创建以来,英伟达的产品已经身经百战。GPU能够提供的强大算力是其立身之本,但并不意味着不断提升算力就能够永葆无虞,“AI热”的背后更需要“冷思考”。“AIGC是一个充满无限想象的话题,目前已在休闲娱乐、浅办公等领域展露头角。随着未来各种专用模型的出现以及算力的进一步提升,AIGC将渗透进更多专业技术领域。”赛迪顾问研究员邓楚翔告诉《中国电子报》记者。

一方面,在大量数据处理的行业中,CPU难以胜任庞大的计算量,需要GPU处理大量的并行数据;另一方面,目前的GPU能够满足通用型内容自动生成的需求,但是专业技术的垂直领域的数据相对更为封闭和复杂,有待开发出更多的专用模型和专用的算力芯片去训练推理。

作为芯片设计企业的英伟达站在算力供给端的位置,还需要考虑到“把产品卖给谁”的问题。这就需要英伟达主动挖掘、主动对接下游应用企业的需求。在AIGC、自动驾驶和生物医疗上,英伟达已经开始不断向各个厂商提供高算力服务。

除此之外,英伟达需要通过多方合作来加速自身的生态渗透。如果说CUDA平台的建成实现了对GPU的“使用”,那么现在英伟达就要将这一套软硬件生态推广到“应用”的层面,以实现业务框架的再一次延展。因此,英伟达不仅向下游应用行业提供设备、算力以及技术支持,也是下游新锐企业的投资者,从而达成反复强化自身的螺旋式上升过程。

审核编辑:汤梓红

-

英伟达、高通布局AI投资版图,这些明星企业被收入囊中!2025-03-25 2497

-

加速抛弃英伟达,微软又发布一颗芯片 #微软 #英伟达 #半导体 #芯片 #电路知识jf_15747056 2024-11-21

-

英伟达投资日本AI公司Sakana AI2024-09-05 1578

-

英伟达TITAN AI显卡曝光,性能狂超RTX 4090达63%!# 英伟达# 显卡jf_02331860 2024-07-24

-

除了英伟达,这些AI概念公司在2024年还有巨大的投资价值(一)2024-06-18 1769

-

除了英伟达,这些AI概念公司在2024年还有巨大的投资价值(四)2024-06-17 1212

-

除了英伟达,这些AI概念公司在2024年还有巨大的投资价值(二)2024-06-16 1433

-

越南总理寻求与英伟达等美企合作投资半导体2023-09-19 1595

-

英伟达是一家非常值得长期投资的公司2022-08-07 2145

-

英伟达DPU的过“芯”之处2022-03-29 5958

-

英伟达GPU惨遭专业矿机碾压,黄仁勋宣布砍掉加密货币业务!2018-08-24 4307

-

英伟达扩张自动驾驶汽车版图 宣布同Uber大众合作引入AI平台2018-01-09 1028

-

英伟达TX2手册2018-01-07 8680

全部0条评论

快来发表一下你的评论吧 !