汽车AR-HUD引入光波导、3D新技术,HUD供应商推动市场加速发展

汽车AR-HUD引入光波导、3D新技术,HUD供应商推动市场加速发展

描述

电子发烧友网报道(文/莫婷婷)随着人工智能技术和汽车驾驶的深度融合,智能驾驶系统的迅速升级,以及智能座舱技术的迅猛发展,汽车的HUD系统逐渐获得了更广泛的应用和重视。汽车HUD产品主要分为C-HUD、W-HUD和AR-HUD三种类型,不同类型的HUD设备在设计、功能、显示效果等方面有不同的表现。

从近几年各大品牌推出的智能汽车新品来看,AR-HUD的市场份额将不断扩大。据东吴证券研究所预测,到2025年,AR-HUD的市场占有率将从2021年的3%上升到20%,成为推动整个汽车HUD市场发展的主要力量。

AR-HUD市场的增长,给产业链玩家带了成长机会,电子发烧友网根据对业内主流的AR-HUD厂商进行了全面的整理和分析,发现这些厂商在产品研发、技术创新、市场拓展等方面都有独特的优势和亮点,其中一些厂商更是在市场竞争中崭露头角,成为行业中的佼佼者。

AR-HUD进入小规模发展阶段,三大技术路线各有千秋

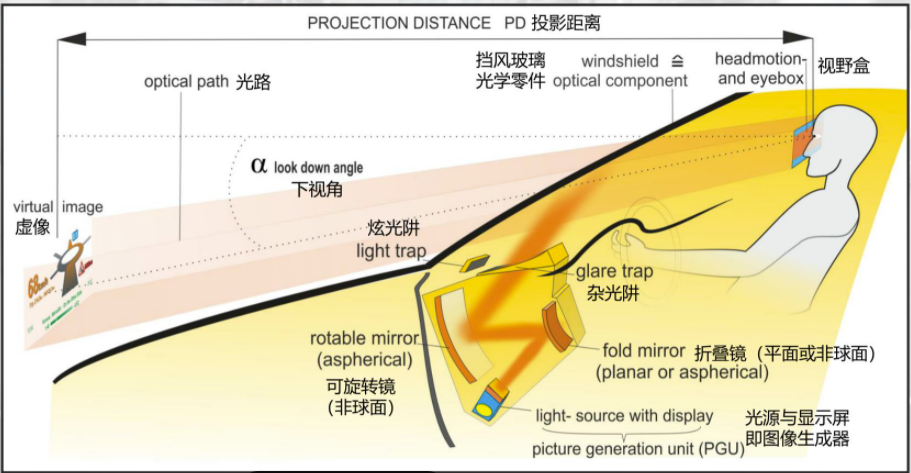

AR-HUD即增强现实抬头显示器,能够将图像与现实事物融合。驾驶员在行驶过程中可从前挡风玻璃中获得车辆状态、导航、路况信息;在驾驶安全方面,通过结合ADAS、汽车传感器等提示红绿灯、压线等情况。

在市场应用方面,当前AR-HUD的渗透率较低,但是未来成长空间巨大。高工智能汽车数据显示,考虑选装数据,2022年中国市场全年HUD总出货量预计超过200万套,渗透率不足10%。其中AR-HUD,乘用车(不含进出口)前装标配搭载AR-HUD仅为10.96万套,同比增长115.75%。因此目前,搭载AR-HUD的车型依旧是处于小规模试水期。

从产业链来看,AR-HUD的上游包括挡风玻璃系统、光学零件、软件能力(光学设计、AR导航),以及包括芯片、光机、光源等在内的PGU成像单元。中游是AR-HUD供应商,包括华阳多媒体、水晶光电、日本精机、华为等。下游是主机厂。

PGU成像单元是AR-HUD的关键部件,占总成本的三成到五成。其主流技术包括TFT-LCD、DLP、LCoS和LBS。不同的技术路线,所需要的成本也不一样。数据显示TFT-LCD、DLP、LCoS三大路线的光机分别约占总成本的30%、50%、40%。

在显示效果上,DLP、LCoS、TFT-LCD各有优劣,最终效果取决于整体解决方案。例如前两种技术路线的防阳光倒灌能力也受到其他光学部件的影响。在工艺难度方面,DLP的难度是最大的,采用特殊立体蚀刻工艺,其次是LCoS、TFT-LCD,分别采用的是成熟半导体工艺、成熟面板技术。在像素尺寸上,三种技术都有较大的差距,TFT-LCD的像素尺寸一般大于48μm,DLP的像素尺寸最小可以达到5.4μm,LCos则最小可以达到2.5μm。

目前,这些不同的技术路线都已经被不同的车企所采用。电子发烧友整理近年来部分搭载了AR-HUD的车型,可以发现,2022年推出的飞凡R7、计划在今年推出的问界M9采用的是LCOS技术路线;奔驰S级、哪吒S采用的是DLP技术路线;大众ID.系列、长安深蓝SL03,以及计划在今年推出的长安启源A07采用的是TFT技术路线,TFT也是此次统计中应用的最多的技术路线。

尽管是三种不同的技术路线,但是它们都遇到了同样的挑战:AR-HUD相比传统HUD需要更长的投影距离和更大的视场角,对技术和成本都是挑战。

HUD供应商前三占6成市场份额,华阳独占三成

位于AR-HUD产业链中游的AR-HUD供应商在市场发展的过程中迎来了挑战与机遇。从上述的统计中可以看到,大多数国内自主品牌的汽车在选择AR-HUD供应商的时候,基本选择国内本土供应商。

佐思汽车研究的数据显示,今年第一季度,中国乘用车AR-HUD供应商市场份额排名前三的分别是华阳多媒体、怡利电子、利龙科技,其中华阳多媒体的占据30.8%的市场份额,怡利电子、利龙科技的市场份额分别为19.5%、13.9%。前三家供应商合计占据第一季度64.2%的市场份额。排名第四、第五的是LG、水晶光电,市场份额分别为12.9%、12.6%。

华阳多媒体成立于1993年,在HUD领域已有将近10年的技术积累,在HUD业务上推出了AR-HUD、W-HUD,已经成功与长城、长安、上汽、蔚来等汽车企业的前装定点。数据显示华阳多媒体的HUD的出货量在2022年全年超过了40万套,市场份额排名第一。

在技术路线上,华阳多媒体实现了TFT-LCD、DLP、LCoS三大路线的布局,这或许也是公司能够持续保持市场份额第一的原因,在汽车企业因为成本、成效等犹豫不决时,华阳多媒体为他们提供了多种选择。

值得一提的是,华阳多媒体是国内首家实现基于DLP技术的AR-HUD量产供应商,应用于广汽传祺GS8上。目前,业内的DLP方案的DMD芯片由德州仪器独供。

2022年9月,华阳多媒体宣布公司与珑璟光电合作,布局光波导AR-HUD技术。传统HUD内部的机械光学机构较为复杂,加上AR-HUD需要具备大视场角、长投影距离,因此会有体积过大的问题。而光波导技术具有平板超薄结构和极大的二维扩瞳能力,能够直接将光源信息投射到挡风玻璃上,有效减少AR-HUD的体积问题,也因此被认为是AR-HUD未来的发展方向之一。

怡利电子成立于1983年,在HUD、先进行车辅助系统(ADAS )、车联网多媒体导航主机(IOV)等领域均有一定的技术积累。在HUD领域,怡利电子最大的成绩之一是导入3D AR技术,在具备小体积、长距离的前提下,还具备裸眼3D的特点。在距离方面,能够拉长至100-200米。

3D +AR显示会带来更加丰富的显示效果,但在成本上,预计3D +AR显示会更贵。未来黑科技创始人徐俊峰曾表示,普通的W-HUD大概在1000元区间,2D AR-HUD可能达到2000-3000元。但在现阶段,在2D AR-HUD技术还未完全成熟之前,离3D AR-HUD的普及还有一段距离。

利龙科技成立于1964年,主营业务为汽车部件、智能仪表、医疗器械三大产业。在企业业务上,利龙科技在今年Q1获得了国内13.9%的市场份额,也可见其技术实力。根据业内消息,2022年发布的哪吒S正是采用了利龙科技基于DLP的技术方案。这也是本次统计中,除了华阳之外,另一家能提供DLP技术路线的供应商。

前面提到,TFT技术路线是被汽车企业采用最多的技术路线,在2022年Q1的中国乘用车AR-HUD销量占比中占99.6%的份额,其次是DLP技术路线,占0.4%。在近一年的发展中,DLP由于能够解决TFT-LCD的温升控制不佳的劣势,且成像效果更好,被汽车企业逐步采用,因此市场份额逐步扩大。

目前,能够提供DLP技术方案的供应商除了华阳、利龙科技,还有泽景、经纬恒润等。只不过,如果从成本上看,DLP是没有优势的,因此LCoS技术路线会凭借成本比DLP低、成效效果佳、良品率高,且像素尺寸能够小于2.5μm等优势,成为AR-HUD的下一个主要发展方向。

未来,上述供应商将受益于下游配套汽车企业搭载HUD的车型销量提升而扩大市场份额。根据哪吒汽车的公开数据,哪吒S在今年三月份交付了2206台,同比增长了8%。在今年第二季度,哪吒汽车推出2024款哪吒S,性能升级后,或将赢得更多消费者的青睐。这对于利龙科技的出货量提升有一定的带动作用。

小结:

现阶段,尽管AR-HUD在HUD中的占比不高,但是随着AR-HUD技术的逐步发展,引入彩色、3D、光波导等技术,未来将与智能驾驶、智能座舱的发展共同发展。HUD供应商方面,以华阳多媒体占据市场的主要地位。为未来上述HUD供应商的技术创新也将带动整体市场的发展。

打开APP阅读更多精彩内容

从近几年各大品牌推出的智能汽车新品来看,AR-HUD的市场份额将不断扩大。据东吴证券研究所预测,到2025年,AR-HUD的市场占有率将从2021年的3%上升到20%,成为推动整个汽车HUD市场发展的主要力量。

AR-HUD市场的增长,给产业链玩家带了成长机会,电子发烧友网根据对业内主流的AR-HUD厂商进行了全面的整理和分析,发现这些厂商在产品研发、技术创新、市场拓展等方面都有独特的优势和亮点,其中一些厂商更是在市场竞争中崭露头角,成为行业中的佼佼者。

AR-HUD进入小规模发展阶段,三大技术路线各有千秋

AR-HUD即增强现实抬头显示器,能够将图像与现实事物融合。驾驶员在行驶过程中可从前挡风玻璃中获得车辆状态、导航、路况信息;在驾驶安全方面,通过结合ADAS、汽车传感器等提示红绿灯、压线等情况。

图:AR-HUD技术(大陆集团)

在市场应用方面,当前AR-HUD的渗透率较低,但是未来成长空间巨大。高工智能汽车数据显示,考虑选装数据,2022年中国市场全年HUD总出货量预计超过200万套,渗透率不足10%。其中AR-HUD,乘用车(不含进出口)前装标配搭载AR-HUD仅为10.96万套,同比增长115.75%。因此目前,搭载AR-HUD的车型依旧是处于小规模试水期。

从产业链来看,AR-HUD的上游包括挡风玻璃系统、光学零件、软件能力(光学设计、AR导航),以及包括芯片、光机、光源等在内的PGU成像单元。中游是AR-HUD供应商,包括华阳多媒体、水晶光电、日本精机、华为等。下游是主机厂。

PGU成像单元是AR-HUD的关键部件,占总成本的三成到五成。其主流技术包括TFT-LCD、DLP、LCoS和LBS。不同的技术路线,所需要的成本也不一样。数据显示TFT-LCD、DLP、LCoS三大路线的光机分别约占总成本的30%、50%、40%。

在显示效果上,DLP、LCoS、TFT-LCD各有优劣,最终效果取决于整体解决方案。例如前两种技术路线的防阳光倒灌能力也受到其他光学部件的影响。在工艺难度方面,DLP的难度是最大的,采用特殊立体蚀刻工艺,其次是LCoS、TFT-LCD,分别采用的是成熟半导体工艺、成熟面板技术。在像素尺寸上,三种技术都有较大的差距,TFT-LCD的像素尺寸一般大于48μm,DLP的像素尺寸最小可以达到5.4μm,LCos则最小可以达到2.5μm。

目前,这些不同的技术路线都已经被不同的车企所采用。电子发烧友整理近年来部分搭载了AR-HUD的车型,可以发现,2022年推出的飞凡R7、计划在今年推出的问界M9采用的是LCOS技术路线;奔驰S级、哪吒S采用的是DLP技术路线;大众ID.系列、长安深蓝SL03,以及计划在今年推出的长安启源A07采用的是TFT技术路线,TFT也是此次统计中应用的最多的技术路线。

图:2021年-2023年部分采用AR-HUD的车型

(电子发烧友网根据公开资料整理)

尽管是三种不同的技术路线,但是它们都遇到了同样的挑战:AR-HUD相比传统HUD需要更长的投影距离和更大的视场角,对技术和成本都是挑战。

HUD供应商前三占6成市场份额,华阳独占三成

位于AR-HUD产业链中游的AR-HUD供应商在市场发展的过程中迎来了挑战与机遇。从上述的统计中可以看到,大多数国内自主品牌的汽车在选择AR-HUD供应商的时候,基本选择国内本土供应商。

佐思汽车研究的数据显示,今年第一季度,中国乘用车AR-HUD供应商市场份额排名前三的分别是华阳多媒体、怡利电子、利龙科技,其中华阳多媒体的占据30.8%的市场份额,怡利电子、利龙科技的市场份额分别为19.5%、13.9%。前三家供应商合计占据第一季度64.2%的市场份额。排名第四、第五的是LG、水晶光电,市场份额分别为12.9%、12.6%。

华阳多媒体成立于1993年,在HUD领域已有将近10年的技术积累,在HUD业务上推出了AR-HUD、W-HUD,已经成功与长城、长安、上汽、蔚来等汽车企业的前装定点。数据显示华阳多媒体的HUD的出货量在2022年全年超过了40万套,市场份额排名第一。

在技术路线上,华阳多媒体实现了TFT-LCD、DLP、LCoS三大路线的布局,这或许也是公司能够持续保持市场份额第一的原因,在汽车企业因为成本、成效等犹豫不决时,华阳多媒体为他们提供了多种选择。

值得一提的是,华阳多媒体是国内首家实现基于DLP技术的AR-HUD量产供应商,应用于广汽传祺GS8上。目前,业内的DLP方案的DMD芯片由德州仪器独供。

2022年9月,华阳多媒体宣布公司与珑璟光电合作,布局光波导AR-HUD技术。传统HUD内部的机械光学机构较为复杂,加上AR-HUD需要具备大视场角、长投影距离,因此会有体积过大的问题。而光波导技术具有平板超薄结构和极大的二维扩瞳能力,能够直接将光源信息投射到挡风玻璃上,有效减少AR-HUD的体积问题,也因此被认为是AR-HUD未来的发展方向之一。

怡利电子成立于1983年,在HUD、先进行车辅助系统(ADAS )、车联网多媒体导航主机(IOV)等领域均有一定的技术积累。在HUD领域,怡利电子最大的成绩之一是导入3D AR技术,在具备小体积、长距离的前提下,还具备裸眼3D的特点。在距离方面,能够拉长至100-200米。

3D +AR显示会带来更加丰富的显示效果,但在成本上,预计3D +AR显示会更贵。未来黑科技创始人徐俊峰曾表示,普通的W-HUD大概在1000元区间,2D AR-HUD可能达到2000-3000元。但在现阶段,在2D AR-HUD技术还未完全成熟之前,离3D AR-HUD的普及还有一段距离。

利龙科技成立于1964年,主营业务为汽车部件、智能仪表、医疗器械三大产业。在企业业务上,利龙科技在今年Q1获得了国内13.9%的市场份额,也可见其技术实力。根据业内消息,2022年发布的哪吒S正是采用了利龙科技基于DLP的技术方案。这也是本次统计中,除了华阳之外,另一家能提供DLP技术路线的供应商。

前面提到,TFT技术路线是被汽车企业采用最多的技术路线,在2022年Q1的中国乘用车AR-HUD销量占比中占99.6%的份额,其次是DLP技术路线,占0.4%。在近一年的发展中,DLP由于能够解决TFT-LCD的温升控制不佳的劣势,且成像效果更好,被汽车企业逐步采用,因此市场份额逐步扩大。

目前,能够提供DLP技术方案的供应商除了华阳、利龙科技,还有泽景、经纬恒润等。只不过,如果从成本上看,DLP是没有优势的,因此LCoS技术路线会凭借成本比DLP低、成效效果佳、良品率高,且像素尺寸能够小于2.5μm等优势,成为AR-HUD的下一个主要发展方向。

未来,上述供应商将受益于下游配套汽车企业搭载HUD的车型销量提升而扩大市场份额。根据哪吒汽车的公开数据,哪吒S在今年三月份交付了2206台,同比增长了8%。在今年第二季度,哪吒汽车推出2024款哪吒S,性能升级后,或将赢得更多消费者的青睐。这对于利龙科技的出货量提升有一定的带动作用。

小结:

现阶段,尽管AR-HUD在HUD中的占比不高,但是随着AR-HUD技术的逐步发展,引入彩色、3D、光波导等技术,未来将与智能驾驶、智能座舱的发展共同发展。HUD供应商方面,以华阳多媒体占据市场的主要地位。为未来上述HUD供应商的技术创新也将带动整体市场的发展。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

华为加持,汽车AR-HUD跑出“加速度”!哪些供应商值得关注?2024-12-20 5492

-

水晶光电车载前装AR-HUD综合实力位列前二2024-01-25 2474

-

AR-HUD带来挑战有哪些?2023-09-06 2796

-

AR-HUD有助于提高驾驶员和乘客的安全性2023-08-24 2435

-

AR-HUD卷向分辨率,成本下沉加速大规模上车2023-05-02 5417

-

车载显示“抬起头来”,华为发布业内最大画幅AR-HUD2023-04-21 2322

-

如何消除AR-HUD系统中的杂散光?2023-03-27 1614

-

推动增强现实抬头显示 (AR-HUD) 的未来发展2023-03-14 2235

-

推动增强现实抬头显示(AR-HUD)的未来发展2023-03-02 2446

-

AR技术如何推动抬头显示?2022-11-14 1200

-

激光AR-HUD尤其适合自动驾驶时代2021-03-18 12692

-

汽车制造商如何利用AR技术?2018-12-01 3235

-

AR-HUD增强抬头显示技术详解2015-08-30 14041

全部0条评论

快来发表一下你的评论吧 !