“台版芯片法案”,今日正式实施

描述

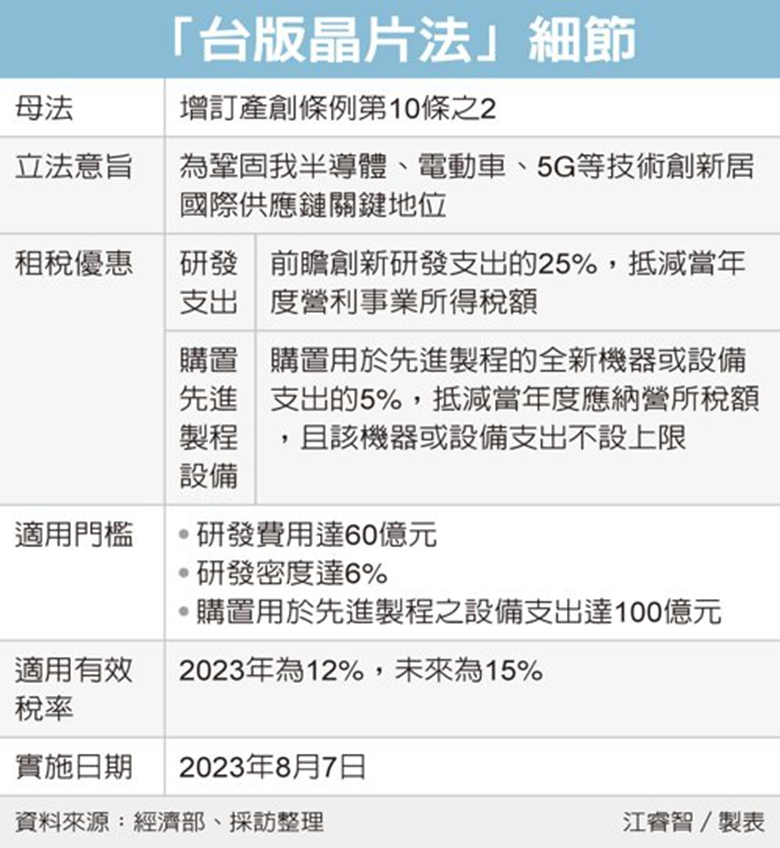

“台版芯片法案”将为半导体、电动汽车、5G等技术创新且居国际供应链关键地位公司,提供租税优惠。

中国台湾于今(2023)年年初初通过《产业创新条例》第10条之2修正案,亦即俗称台版芯片法;产创条例预计将于今(7)日正式公告实施,明订研发费用达60亿台币、研发密度(研发费用占营收净额之比率)达6%,购置用于先进制程之设备支出达100台币为申请门槛,亦即符合上述条件才有资格申请投抵。

中国台湾“经济部”表示,如未符合前述适用条件的公司,仍可申请产创条例第10条研发投资抵减及第10条之1智能机械投资抵减。

台版芯片法细节

“经济部”在今年5月1日预告:公司前瞻创新研究发展及先进制程设备支出适用投资抵减办法」(外界称为产创条例第10条之2子法)草案,明定支出适用范围、申请程序与期限、审查机制及相关事项。该子法并于5月底预告期满之后,“经济部”7月中已函送财政部,进行确认细部文字工作。“经济部”上周已收到财政部回函,预计今日于行政公报发布实施。

有台版芯片法之称的、产创条例第12条之2,将为半导体、电动车、5G等技术创新且居国际供应链关键地位公司,提供租税优惠。其投资于前瞻创新研究发展之支出25%,得抵减当年度应纳营利事业所得税额;购置先进制程之全新机器或设备,支出金额5%得抵减当年度应纳营利事业所得税额,且该机器或设备支出不设金额上限。

抵减规定:

1. 前瞻研发支出的25%可抵减当年度应纳税额

申请公司必须于岛内投入国际领先技术或成熟制造技术的创新性应用研发活动,并仅限于为开发或设计新产品、新服务、新原材料等活动产生的研发支出始可适用。若为改进现有产品、原材料等研发支出不受奖励。而且研发单位应为专责部门,倘研发工作非由专责单位进行,而是分散于公司各业务部门,则无法适用。

适用支出项目包括全职研发人员薪资及教育训练费、消耗性器材、原材料、研发购买的专利权、专用技术及著作权当年度摊折支出,以及购买专业性或特殊性资料库、软件程序及系统费用或委托或共同研发所发生的特定支出等,但不包括例行性、测试等支出。

其中,有关摊折项目,首次摊折时点,均应于本法案施行日开始(2023年1月1日)以后始得适用。另,属于专用技术或共同研发的特定支出,如未能于首次摊折的年度提出申请,于摊折年限内仍可提出申请,经核准后,尚未摊折支出自提出申请之前一年度起适用。

2.购置先进制程设备支出的5%可抵减当年度应纳税额

申请公司所购置的全新机器或设备,必须投入于市场未成熟但未来将可商业化量产之前瞻领先技术,或已达商业化量产的成熟制造技术之创新性应用,且支出总金额须达新台币100亿元,始可适用。

不过,机器或设备支出金额以硬件为限,软件、技术(如:专利权、专门技术)及技术服务(如:与技术有关之规划、设计、检验、测试、专案管理、系统整合或其他服务)等均非属奖励范畴。

3.抵减上限规定

无论是“前瞻研发支出”或“先进制程设备”投资抵减,抵减的税额以不超过当年度应纳税额之30%为限,倘若于同一年度合并适用其他投资抵减,抵减总额不能超过应纳税额之50%,除非有适用其他法律规定不受限制的规定。

对于台版芯片法上路,中国***长陈建仁今(7)日指出,透过这样的方式,来鼓励半导体行业能够投入更多创新研发,以及采购更先进的设备,来维持整个半导体产业领先的地位,让中国台湾半导体产业的关键研发、关键技术及关键生产都根留中国台湾。

陈建仁今天出席中国台湾碳权交易所开幕揭牌典礼被问及有关台版芯片法今天上路,有评估国内哪些公司适用吗?与美国、欧盟芯片法相比,有哪些优势?

陈建仁说,政府为了要鼓励能够在世界供应链上具有关键地位的这一些公司,让他们更能够蓬勃发展,所以我们有相关的奖励措施,这个奖励措施是对于那些能够在投入先进技术发展及先进制程设备采购的公司,符合一定标准以上,政府就会给予他们在先进技术研发及先进技术采购的投资,给予一定的奖励措施,来抵减它的税收。

同时也希望借这个机会,让中国台湾更多公司能够在先进技术的研发及先进制程设备的采购上,能够更蓬勃地来进行,让它能够比起其他公司有更好发展,也在世界高科技产业的关键供应链上,扮演一个很重要的角色。

陈建仁也提到,中国台湾的半导体产业一向在世界上具有领先的地位,所以也透过这样的方式,来鼓励半导体业者能够投入更多创新研发,以及采购更先进的设备,来维持整个半导体产业领先的地位,让中国台湾半导体产业的关键研发、关键技术及关键生产都根留中国台湾,所以也希望这些厂商大家一起来努力,让中国台湾继续在半导体的发展上,具有全球供应链的关键地位。

观察2022年上市公司财报,台积电、联发科、瑞昱、联咏、群联、台达电、南亚科及华邦电子等公司在研发费用、研发密度方面皆符合申请门槛。

-

台积电获15亿美元美国芯片法案补贴2025-01-22 1154

-

美国芯片法案或被取消!2025-01-21 955

-

英国PSTIA安全法案新规,2024年将强制实施2024-01-31 1541

-

欧洲《芯片法案》正式生效 2030年芯片产量要翻倍2023-09-26 2321

-

“台版芯片法案”今日正式实施 台当局:维持半导体产业领先地位2023-08-08 1926

-

美国“芯片法案”正式实施 中国芯积极寻求突围2022-08-29 2544

-

美“芯片法案”进入实施阶段,强行逆周期,面临多方挑战2022-08-27 2808

-

拜登签署实施芯片法行政令2022-08-26 4605

-

拜登签署芯片法案,美国芯片制造业发展有望?对中国有何影响?2022-08-11 4375

-

拜登签署芯片法案 美芯片股暴跌2022-08-10 1734

-

美国欲推“芯片法案”,为何半导体大厂都不正面回应?2022-08-05 3636

-

REACH法案与电池行业的联合应对2011-03-10 1738

全部0条评论

快来发表一下你的评论吧 !