详细阐述Kalman滤波模型

电子说

1.4w人已加入

描述

本文我们将详细阐述Kalman滤波模型。作为最为经典的一个滤波模型,它在量化投资的金融经济数据处理中有重要的作用。

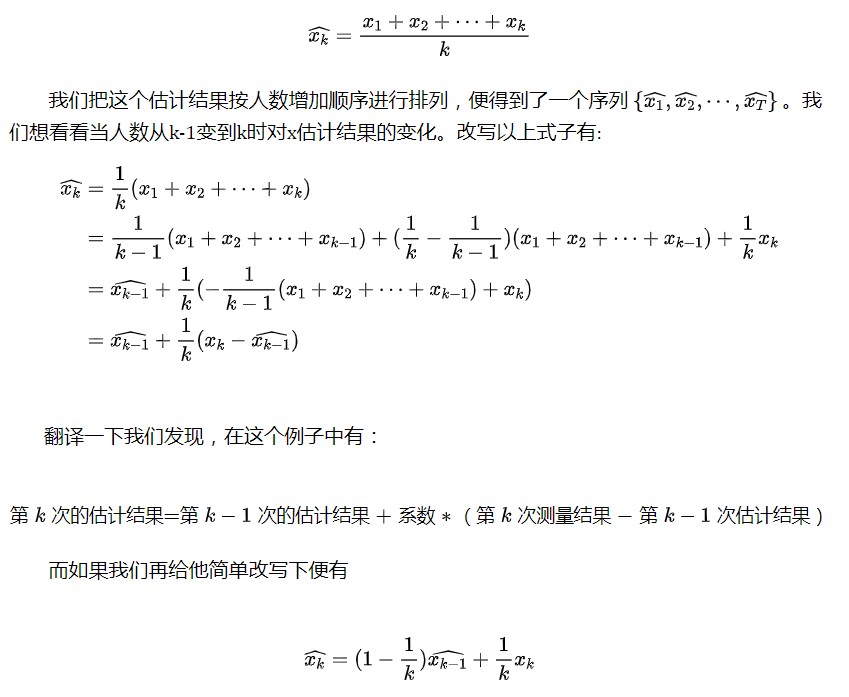

一、一个引例

假设台上放着一枚硬币,我们想知道这枚硬币的直径x大小到底等于多少。而众所周知,每个人的测量都有或多或少的误差。于是我们取k个人测量的平均值作为我们对硬币直径x的估计,便有

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

电容柜中滤波模块的作用2024-09-10 2324

-

介绍FIR滤波模型的建立,分4个步骤2024-09-04 916

-

使用Kalman滤波模型提高自动导航定位精度的详细说明2020-08-24 897

-

关于Kalman filter之教程2018-08-06 1258

-

边坡光纤光栅监测与自适应卡尔曼滤波模型_王渊2017-03-19 1153

-

基于多新息Kalman滤波的TLD改进算法2017-01-07 1130

-

labview滤波模块2015-04-20 13463

-

求助 声表面滤波元件模型2012-10-01 2349

-

kalman滤波算法交流qq群:243717290,欢迎大家加入~~~2012-06-12 2995

-

基于Kalman滤波的俯仰角速度估计2011-06-21 1063

-

Kalman滤波在视频监控中的应用2010-05-05 929

-

FPGA的Kalman滤波器的设计2010-04-13 3682

-

Kalman滤波在北斗三星无源动态定位中的应用2009-12-16 868

-

基于Kalman滤波的多尺度融合估计新算法2009-06-22 891

全部0条评论

快来发表一下你的评论吧 !