2023年7月新能源车销量分析

电子说

描述

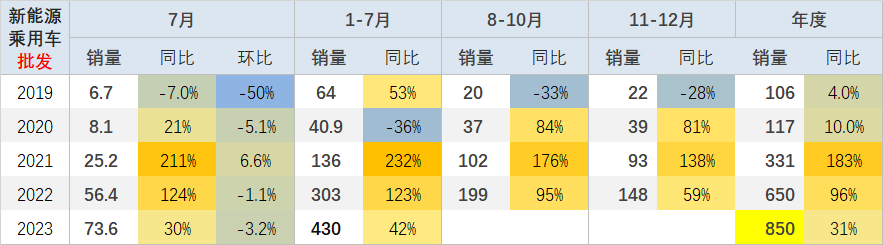

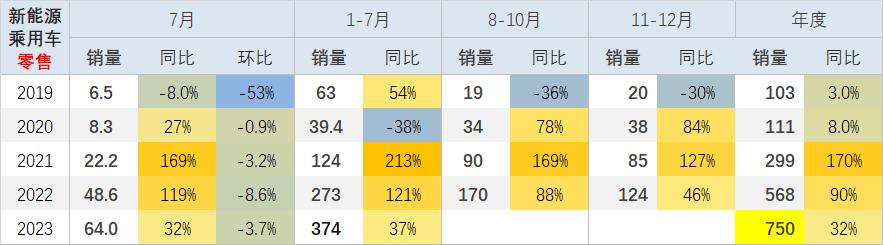

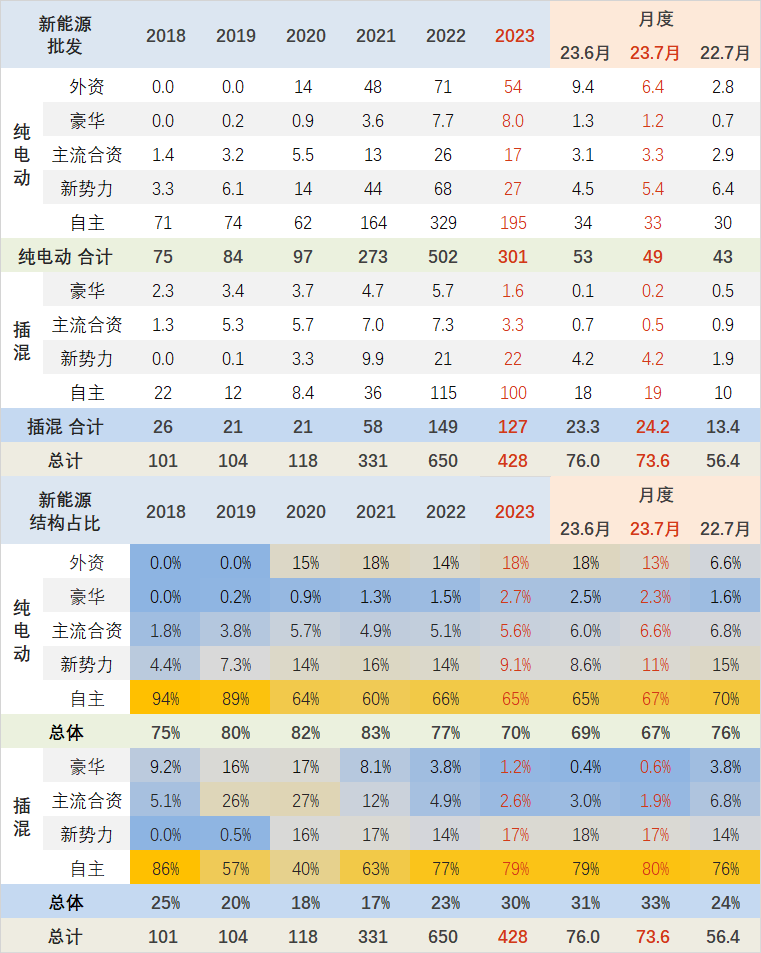

7月新能源乘用车批发销量达到73.6万辆,同比增长30%,环比下降3%。今年1-7月累计批发430万辆,同比增长42%。7月新能源车市场零售64万辆,同比增长32%,环比下降4%。今年以来累计零售374万辆,同比增长37%。

受到基数的影响和外部资本市场的促进,今年上半年车市零售呈现逐月环比持续上涨的良好态势,3季度初的7月仍保持较强增长。年初以来的促销价格热度逐渐降温,但新能源促销仍处高位,近期部分产品降价和低价新款推出,7月的新能源消费需求有所释放。

一、 新能源乘用车总体走势

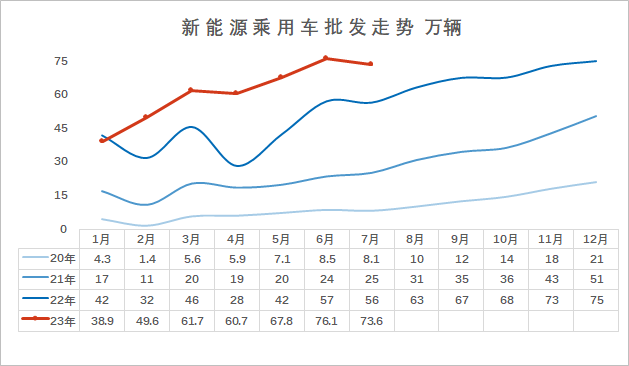

1. 2023年7月新能源乘用车月度走势

7月新能源乘用车批发销量达到73.6万辆,同比增长30%,环比下降3%。今年1-7月累计批发430万辆,同比增长42%。

7月的新能源车与传统燃油车环比走势大幅回落,这是受到季节因素和价格促销的因素影响的正常走势。23年新能源车市场持续走强的趋势总体没有变化。

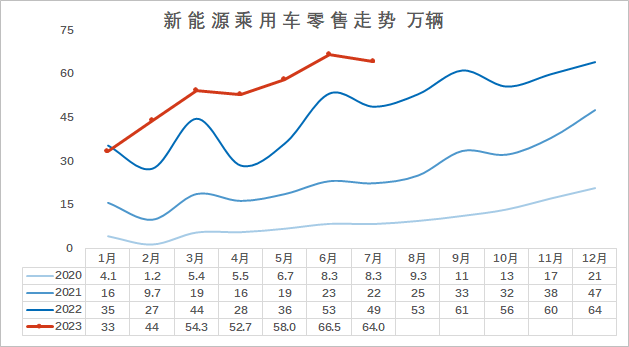

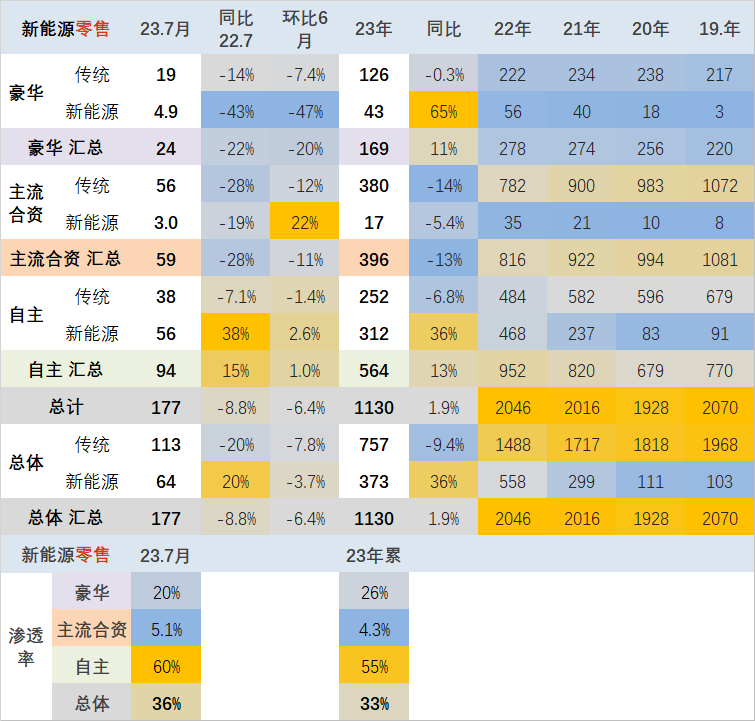

2. 7月新能源车零售走势

7月新能源车市场零售64万辆,同比增长32%,环比下降4%。今年以来累计零售374万辆,同比增长37%。

新能源车市场零售呈现7月较强的走势特征,环比6月下滑较大,部分车企降价增量,带动新能源市场竞争激化。新能源主力车企销量回落,其他车企跟进竞争,市场分化明显。

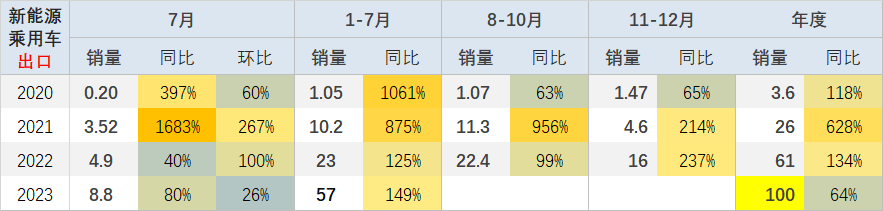

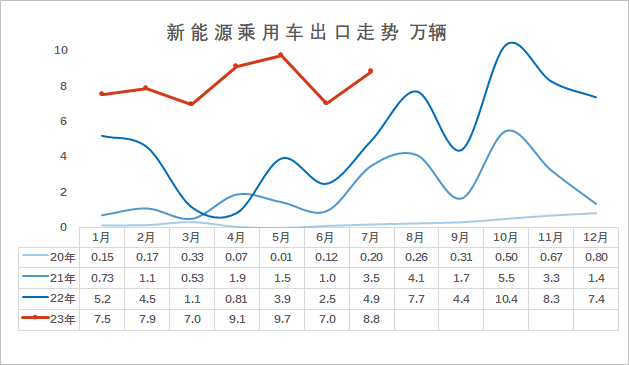

3. 7月新能源车出口走势

7月新能源乘用车出口8.8万辆,同比增长80%,环比6月增26%,占乘用车出口28%。

23年新能源车出口开局良好,1-7月保持强势增长态势,出口没有受到春节因素太大影响。7月特斯拉出口稳定,内资出口微幅增长,加之低基数的促进,7月同比增速很好。

4. 乘用车市场动力结构

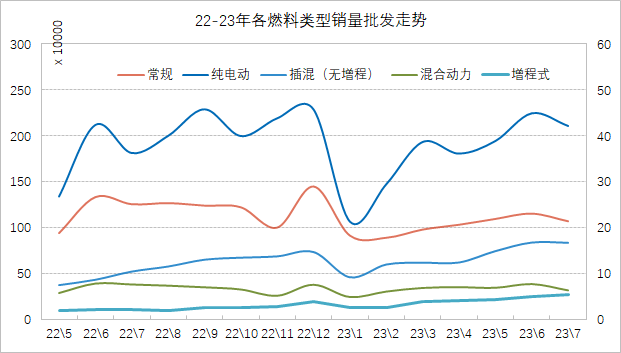

7月传统车批发销量与新能源车厂商相比走势均季节性回落,燃油车环比走势下滑较大,纯电动环比下降较大。

插混与普混分道扬镳,増程式的政策推动较强。混合动力车型的走势相对低迷,而插混车型前几个月上升较快,7月的插混销量持续走强。

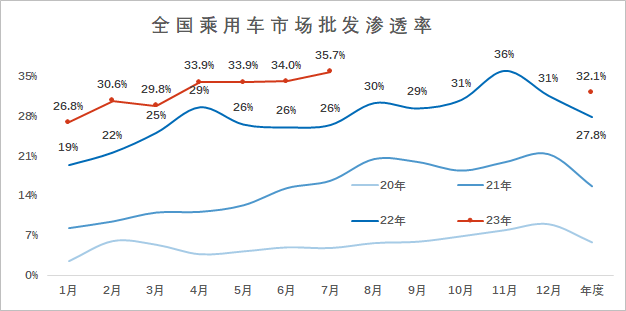

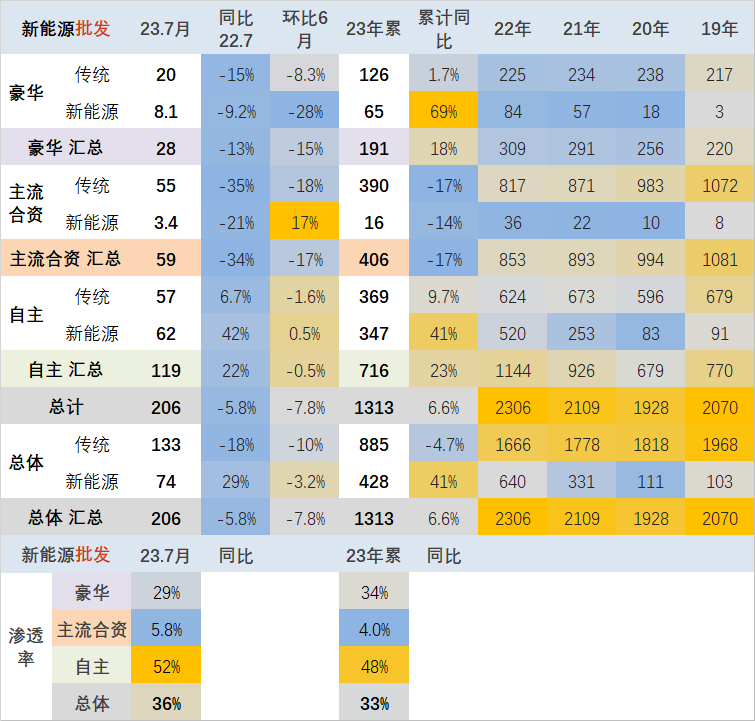

5. 全国新能源渗透率-批发

7月新能源车厂商批发渗透率35.7%,较2022年7月26.4%的渗透率提升9.3个百分点。

7月乘用车各类品牌新能源走势分化。7月,自主品牌新能源车渗透率52%;豪华车中的新能源车渗透率28.9%;而主流合资品牌新能源车渗透率仅有5.8%。

6. 全国新能源渗透率-零售

7月新能源车国内零售渗透率36.1%,较去年同期26.8%的渗透率提升9.4个百分点。

7月,自主品牌中的新能源车渗透率59.7%;豪华车中的新能源车渗透率20.3%;而主流合资品牌中的新能源车渗透率仅有5.1%。

二、新能源车政策分析

1. 发改委主任郑栅洁:多措并举优化石化、汽车、集成电路等重大生产力布局

7月4日消息,国家发展改革委主任郑栅洁在《求是》发表署名文章《加快建设以实体经济为支撑的现代化产业体系》。发挥各地区比较优势,优化区域分工协作格局,多措并举优化石化、汽车、集成电路等重大生产力布局。

2. 工信部:加紧制定实施汽车行业稳增长的工作方案

7月19日,工业和信息化部新闻发言人、总工程师赵志国在新闻发布会上表示,将加快落实促进汽车和家居消费等政策,加紧制定实施汽车等十个重点行业稳增长的工作方案。

3. 工信部等4部门:2022年度中国境内125家乘用车企业共生产/进口乘用车2176.03万辆

工信部、商务部、海关总署、市场监管总局公告,2022年度中国境内125家乘用车企业共生产/进口乘用车2176.03万辆(含新能源乘用车,不含出口乘用车),行业平均整车整备质量为1575千克,WLTC工况下平均燃料消耗量实际值(WLTC工况)为4.11升/100公里,燃料消耗量正积分为3256.49万分,燃料消耗量负积分为364.04万分,新能源汽车正积分1523.08万分,新能源汽车负积分46.26万分。

4. 工信部调整新能源车型积分计算方法:将新能源乘用车标准车型分值平均下调40%左右

7月6日,工信部等4部门修改《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,调整新能源车型积分计算方法,自2023年8月1日起施行。《办法》将新能源乘用车标准车型分值平均下调40%左右,并相应调整了积分计算方法和分值上限。

5. 工信部公开征求《轻型商用车辆燃料消耗量限值》等两项强制性国家标准的意见

日前,工业和信息化部就《轻型商用车辆燃料消耗量限值》等两项强制性国家标准公开征求意见。

6. 国家发改委:积极开展公共领域车辆换电模式的试点

7月21日,国家发展改革委就业司副司长常铁威在发布会上表示,《汽车措施》里面明确提出,支持适宜地区公共领域新增或更新车辆原则上采购新能源汽车,推动新能源汽车采购占比逐年能有所提高。要求公共领域可以先行先试,积极开展公共领域车辆换电模式的试点,但也要持续推动换电基础设施相关标准制定,增强兼容性、通用性。

7. 国家发改委:将抓紧制定出台恢复和扩大消费的政策

7月18日,国家发改委政研室主任金贤东在7月例行新闻发布会上指出,发改委将持续推动今年出台的构建高质量充电基础设施体系、更好支持新能源汽车下乡等一系列政策,改善基础设施和服务环境,下大力气稳定汽车等重点领域消费。

8. 国家发改委等部门印发《关于促进汽车消费的若干措施》的通知

7月21日,国家发展改革委等部门印发《关于促进汽车消费的若干措施》的通知,提出以下措施:优化汽车限购管理政策;支持老旧汽车更新消费;加快培育二手车市场;加强新能源汽车配套设施建设;着力提升农村电网承载能力;降低新能源汽车购置使用成本;推动公共领域增加新能源汽车采购数量;加强汽车消费金融服务;鼓励汽车企业开发经济实用车型;持续缓解停车难停车乱问题。

9. 国家发改委主任郑栅洁:多渠道增加城乡居民收入,稳定汽车等大宗消费,推动新能源汽车下乡

国家发展改革委主任郑栅洁7月10日表示,充分发挥消费对经济增长的基础性作用。多渠道增加城乡居民收入,稳定汽车等大宗消费,推动新能源汽车下乡,培育壮大绿色消费、服务消费等消费新热点。

10. 国家金融监督管理总局:把支持恢复和扩大消费放在优先位置

7月27日,国家金融监督管理总局表示,引导银行保险机构加大对消费的支持力度,规范发展消费金融产品和服务,鼓动新能源汽车、绿色家电等大宗商品消费,释放出行消费潜力,加快培育新型消费,大力倡导绿色低碳消费,增强居民的消费信心。

11. 国家能源局:加快建设农村分布式能源和充电基础设施

7月24日,国家能源局乡村振兴工作领导小组召开2023年第二次会议,会议强调,持续推进农网巩固提升工程,抓好农村可再生能源发展,提升农村清洁供暖水平,加快建设农村分布式能源和充电基础设施,全力推动定点帮扶县、对口支援县振兴发展。

12. 两部门:坚决遏制新能源汽车安全事故发生

7月25日,工业和信息化部装备工业一司、国家市场监督管理总局质量发展局召开加强新能源汽车安全管理工作会议。会议强调,生产企业要在产品研发设计、生产制造、测试验证、运行监测、使用维保等全链条做好风险防范,切实履行产品质量事故报告和缺陷召回等法定义务,坚决遏制新能源汽车安全事故发生。

13. 两部门印发《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》

7月26日,工业和信息化部、国家标准化管理委员会印发《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》的通知。通知提出,第一阶段到2025年,系统形成能够支撑组合驾驶辅助和自动驾驶通用功能的智能网联汽车标准体系。

14. 三部门:构建高质量充电基础设施体系服务新能源汽车下乡

7月14日,发改委、能源局、乡村振兴局发布《关于实施农村电网巩固提升工程的指导意见》,统筹考虑乡村级充电网络建设和输配电网发展,做好农村电网规划与充电基础设施规划的衔接,加强充电基础设施配套电网建设改造和运营维护,构建高质量充电基础设施体系,服务新能源汽车下乡。

15. 三部委:大力发展高安全性锂离子电池、铅炭电池、钠离子电池等产品

7月28日,三部委印发轻工业稳增长工作方案(2023—2024年)的通知。其中提出,要围绕提高电池能量密度、降低热失控等方面,加快铅蓄电池、锂离子电池、原电池等领域关键技术及材料研究应用。

16.商务部:将研究支持新能源汽车开拓国际市场等务实举措

7月19日,商务部副部长郭婷婷在2023年上半年商务工作及运行情况发布会上表示,在外贸方面,将研究支持新能源汽车开拓国际市场等。

三、新能源乘用车市场结构分析

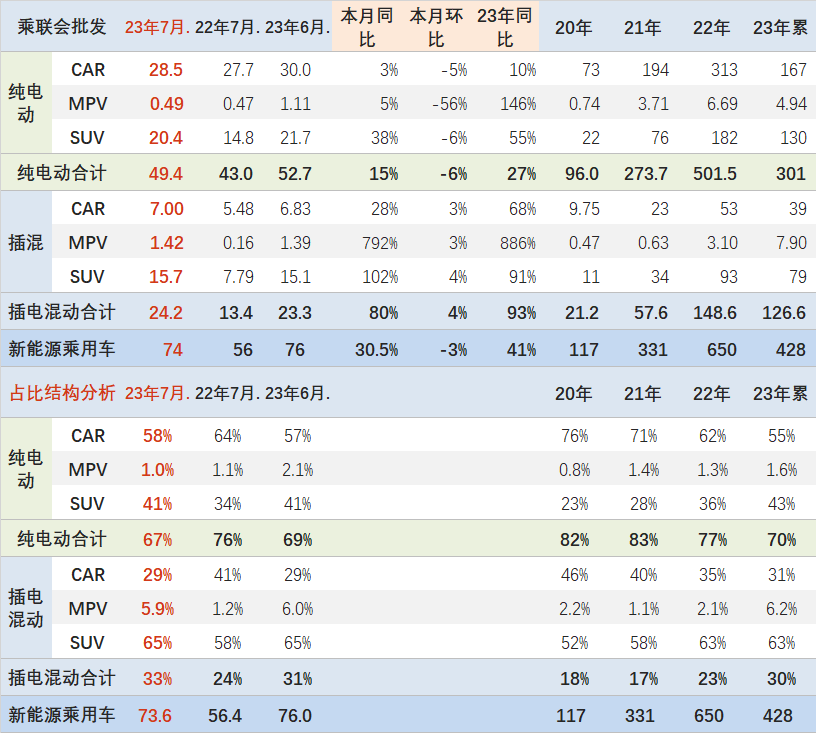

1. 2023年7月的新能源车的插混走强

7月纯电动批发销量49.5万辆,同比增长15%,环比下降6%;插电混动销量24.2万辆,同比增长80%,环比增长4%,新能源车占比33%,较同期增加9个点占比。7月插混中的增程式电动车厂家销量5.5万台,同比增长173%,环比增4%,増程占插混总体的23%,形成高增长的良好态势。

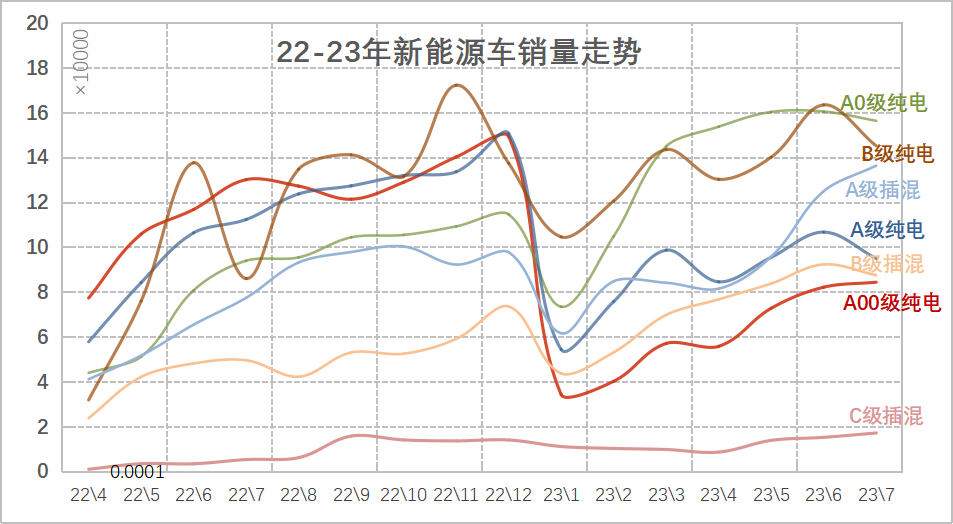

2. 新能源车的级别-各级别走势

7月B级电动车销量14.5万辆同比增长69%,环比下降11%,占纯电动份额29%。纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量8.5万辆,同比下降35%,环比增3%,占纯电动的17%份额,同比下降13个百分点份额;A0级批发销量15.6万辆,占纯电动的32%份额,同比增加10个百分点;A级电动车9.5万,占纯电动份额19%;各级别电动车销量相对分化。

3. 新能源车的自主走强

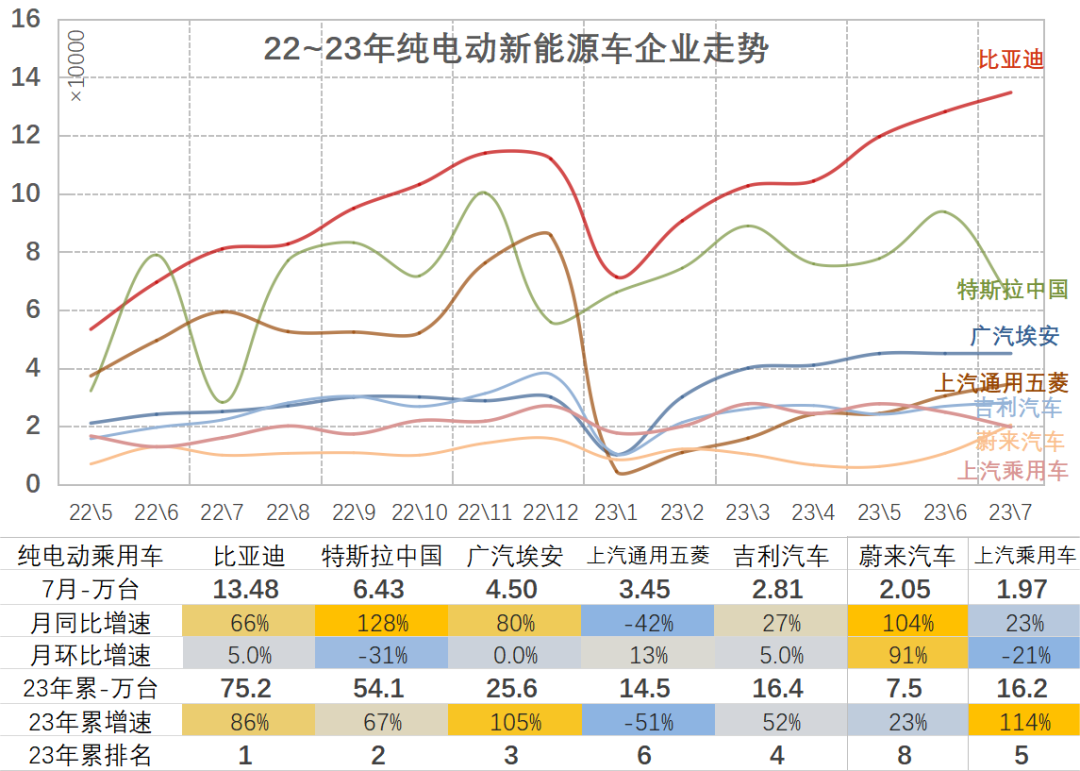

自主品牌的纯电动市场占据较大优势,表现较强。新势力自主新能源表现偏弱。近期插混的比亚迪日益占据主导优势。

从月度国内零售份额看,自主加新势力84%,占据新能源总体市场比例超强。

合资车企和豪华车企业份额总体仅有7%,目前不如特斯拉的数量。

蔚来、哪吒、理想、零跑等新势力车企销量同比和环比表现分化,去年透支影响今年走势。

四、新能源总体市场走势

1. 新能源车新品表现

7月份的新车推出偏向中高端化名先,纯电动、插混均有较多产品推出。自主的插混和増程车型努力发力。

2. 新能源车细分市场变化

2023年新能源车的核心市场仍是家庭第二辆车。23年纯电动的核心市场是A0级和B级电动车市场,A0级纯电动7月走势平稳。

23年7月的新能源各细分市场走势差异较大,但市场总体表现还好。B级电动车自2020年7月开始拉动较强,22年8-12月开始暴增回升,23年2-7月保持强势增长。

前期A00级纯电动车市场始终保持在主力地位。今年A00级低迷,消费升级的态势和县乡入门级需求偏弱影响较大,但自主的主力厂家经济型总体表现较强。

A级电动车稍有回落,疫情后新能源车市场仍是在网约车和出租的需求较好,近期私人需求的A级电动车走势较平稳。受网约出租需求驱动,A级纯电动车市场7月好于插混。

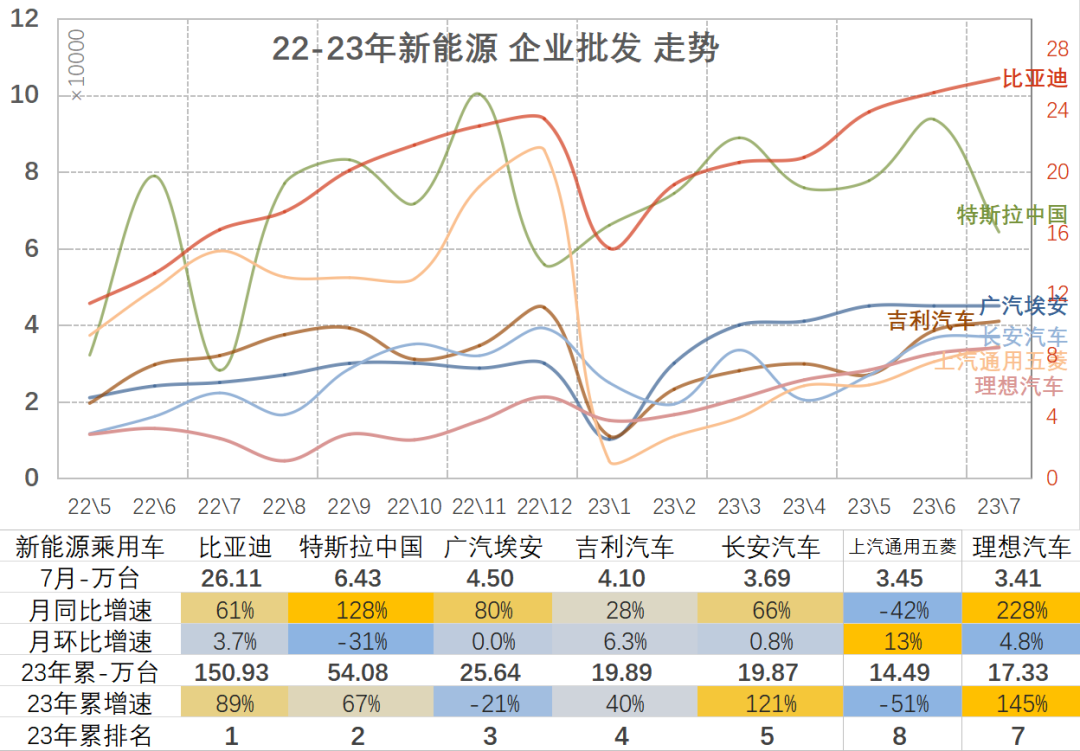

3. 历年逐月新能源车主力厂家销量走势

以长安、上汽、广汽、吉利等为代表的传统车企在新能源板块表现较顽强。厂商批发销量突破万辆的企业达到15家(环比增2家,同比少1家),占新能源乘用车总量88.1%(上月82.7%,去年同期83.4%)。其中:比亚迪261105辆、特斯拉中国64285辆、广汽埃安45025辆、吉利汽车41014辆、长安汽车36897辆、上汽通用五菱34531辆、理想汽车34134辆、长城汽车28896辆、上汽乘用车23750辆、蔚来汽车20462辆、零跑汽车14335辆、上汽大众13378辆、小鹏汽车11008辆、哪吒汽车10039辆、上汽通用10021辆。

4. 新能源车乘用车车型批发表现

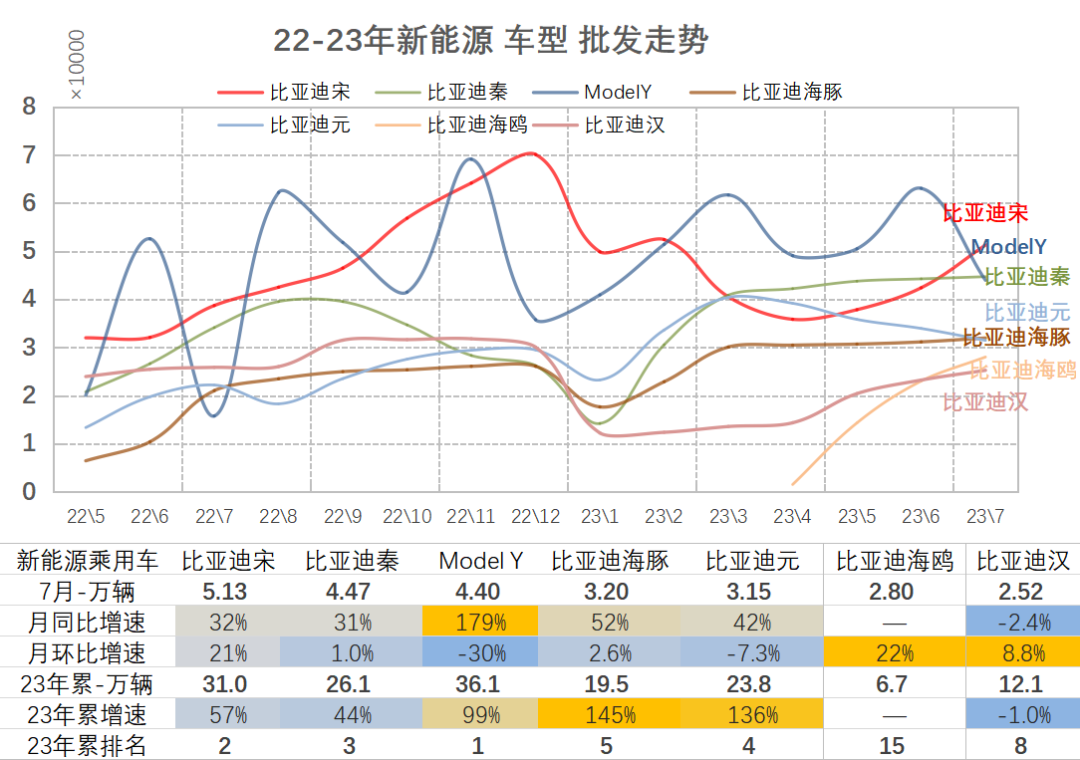

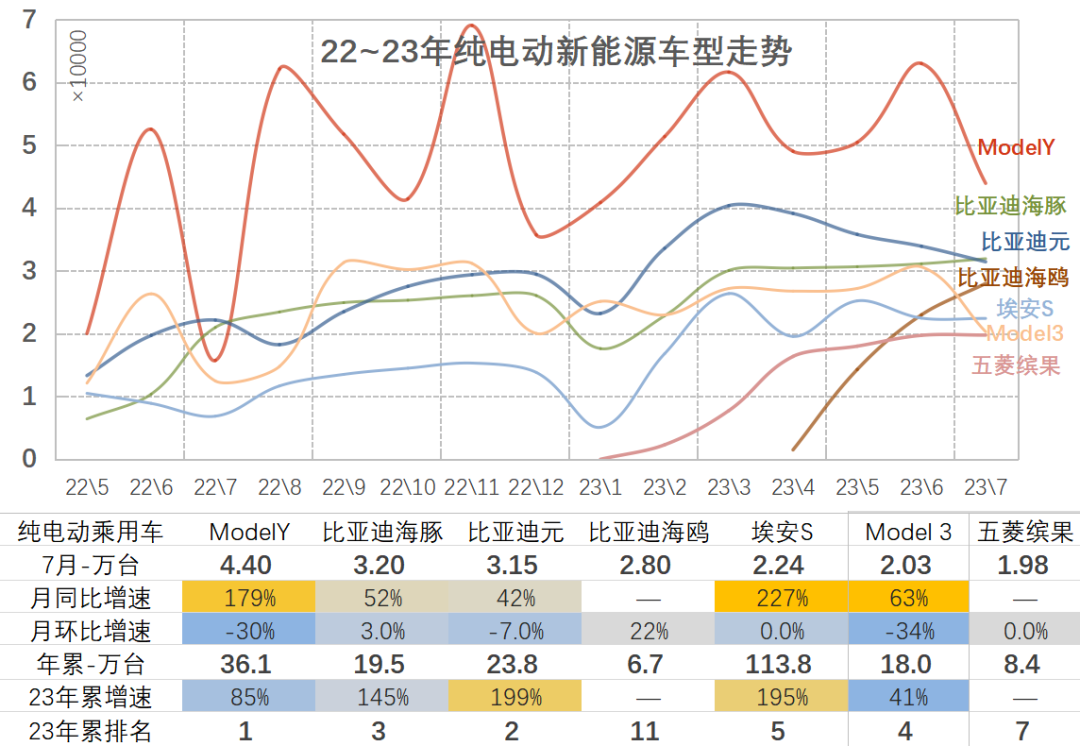

目前新能源主力车型位列总体乘用车车型销量前6位,优势地位明显。7月总体乘用车批发销量超两万辆的车型有16个(去年同期19个):比亚迪宋51258辆、比亚迪秦44695辆、ModelY43961辆、朗逸33027辆、比亚迪海豚31950辆、比亚迪元31456辆、海鸥28001辆、轩逸27562辆、长安CS75为25345辆、比亚迪汉25237辆、速腾24394辆、埃安S22437辆、卡罗拉21286辆、哈弗H6为21265辆、瑞虎8为20440辆、Model3为20324辆。

22年年度销量第一的五菱宏光MINI暂时调整,Model Y的市场较强,比亚迪秦的零售环比增长,比亚迪秦和比亚迪汉较强,车市主力格局逐步形成。

五、7月纯电动车市场分析

1. 纯电动主力厂家销量走势

近几年以来纯电动乘用车市场仍然是比亚迪、特斯拉和传统自主品牌为主的格局。7月新能源乘用车市场多元化发力,大集团新能源表现分化。7月纯电动车企表现强的是比亚迪、特斯拉、广汽埃安、上汽乘用车、呈现强势增长,拉动7月总体较好;五菱仍处于暂时调整阶段。

新势力的总体走势分化,理想等插混走势较强,纯电动的新势力总体表现一般。

2. 7月纯电动主力车型批发平稳

7月纯电动车型表现相对较强的是特斯拉Model Y、比亚迪海豚、比亚迪元、海鸥、埃安S 、Model3、埃安Y等产品。

A0级表现很强,比亚迪元、海豚、埃安Y都是小车大市场。微型型电动车的五菱一枝独秀,产品力超强,也符合入门需求,但近期压力较大。五菱宏光MINI暂时退出主力阵容、微型电动车的长安lumin、吉利熊猫MINI等新品表现不错。新势力的私人市场开拓较好。

六、 插混市场分析

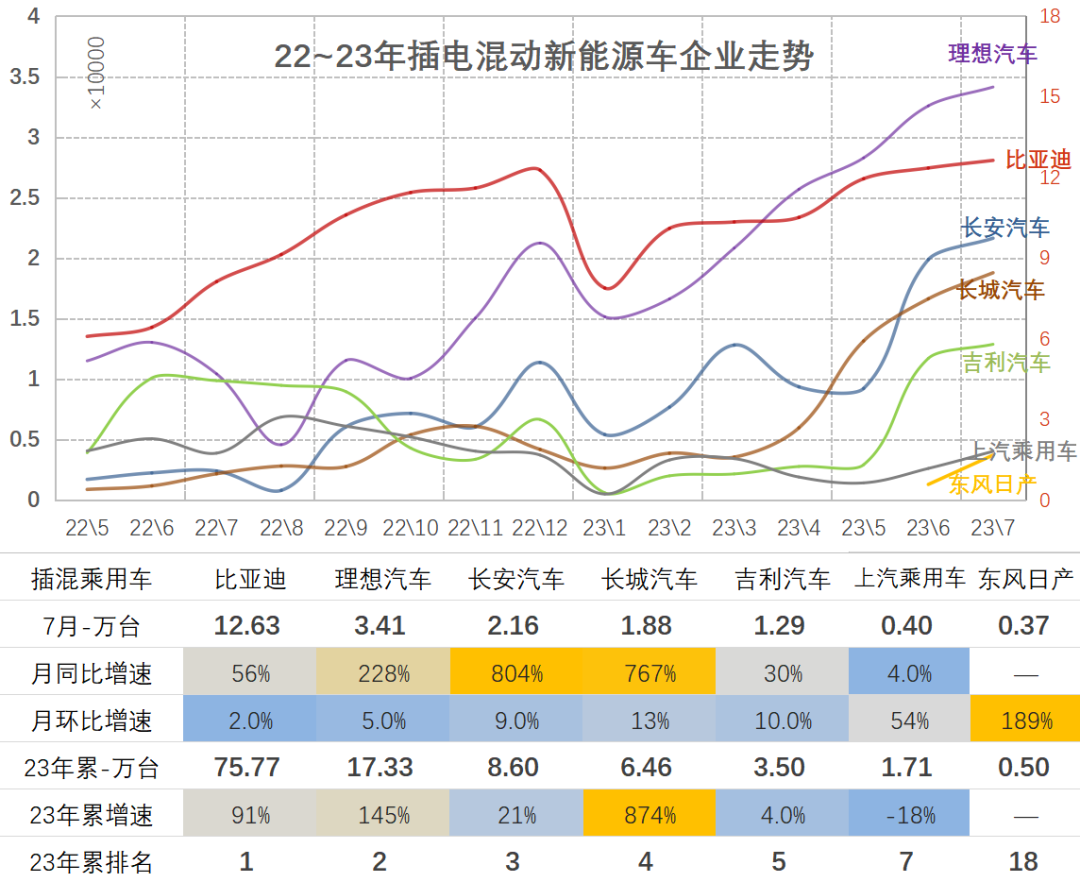

1. 插电混新能源车企业表现改善

2023年7月份插电混动市场走势分化,主要的厂家是比亚迪,处于绝对领先,比亚迪由于销量较高,放到右轴。长城汽车、吉利汽车等跟进比亚迪发展插混速度在加速。近期吉利和长城新品的插混产品很有竞争力。

理想汽车推动増程式增长,实际用户的需求仍是纯电模式。近期长安深蓝的増程、金康赛力斯的纯电动也开始启动,形成差异特色。

合资车企插混市场表现相对较弱。由于产业链差异,插电混动动力车型的部分合资企业表现相对优秀。欧系的上汽大众近期插混较强,豪华车的插混不强。

2. 插电混动主力车型批发较强

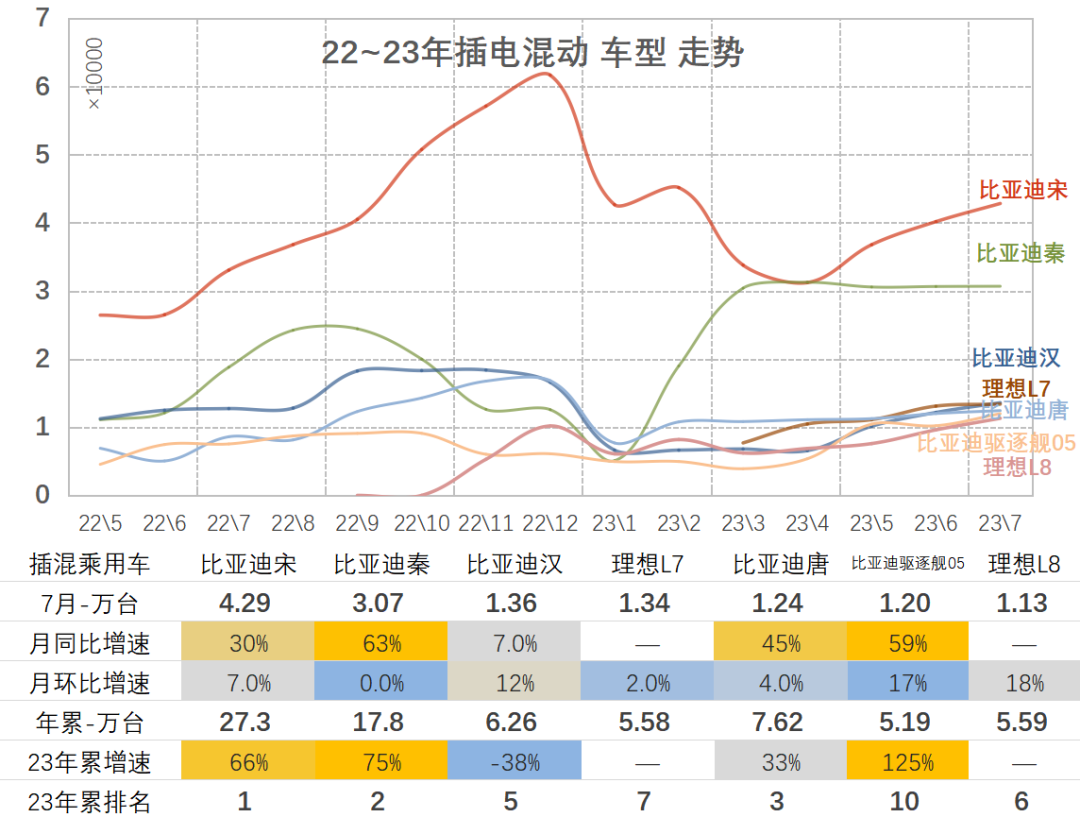

插电混合动力车型体现传统内资企业为主的特色。近期比亚迪秦、比亚迪宋、比亚迪汉、唐、理想L7、L8等的销量较好。欧美豪华插混的市场重视不足,销量走势也相对平稳。

增程式电动车的理想L9的表现逐步放缓,向L7转移。问界M7也表现还可以,说明消费者对高端电动车还是有很好的的接受度,增程式的如果消除顾虑也是被接受的。

近期纯电动和插混出口车型走向欧洲市场的表现较好,上汽荣威等出口较多,形成欧洲新能源市场对中国插混的微幅拉动。

-

上汽通用汽车7月新能源车零售销量7,901辆,环比增长27%2024-08-01 1643

-

特斯拉中国23年4月新能源乘用车批发销量同比猛增4916%2023-07-26 2201

-

2023年1月新能源汽车市场销量数据分析2023-02-27 1357

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 3391

-

7月份新能源车市场销量呈上升态势2020-08-26 3712

-

连跌12个月,国内新能源车销量终于触底反弹2020-08-12 713

-

2019年新能源车销量排行榜公布 北汽新能源EU系列领先2020-01-17 6733

-

比亚迪12月新能源车销量下跌 霸主地位已岌岌可危2020-01-09 1180

-

中国新能源电动车销量下滑,压力传导到全球市场2019-11-02 1150

-

比亚迪7月新能源车销量18,793辆,超出燃油车销量2018-08-08 1827

-

乘联会:12月新能源乘用车销量突破10万辆,全年销量超55万辆2018-01-11 3974

-

低速电低速电动车有望拿新能源积分?双积分政策计算方法调整或留空间动车有望拿新能源积分?2017-10-11 4140

-

2016年上半年新能源乘用车市场分析2016-06-28 5537

-

2016年新能源车销量至少翻番2016-01-19 4271

全部0条评论

快来发表一下你的评论吧 !