什么是第三代半导体技术 碳化硅的产业结构分析

模拟技术

描述

1、行业简介

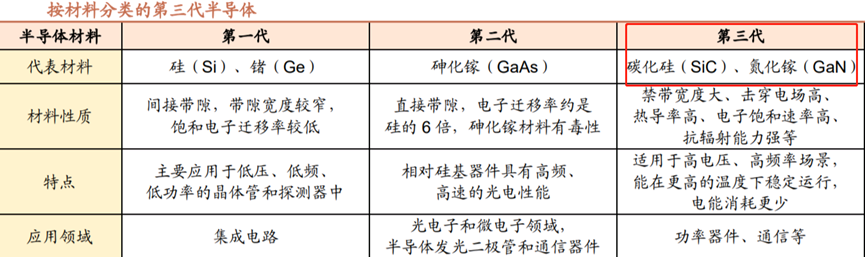

什么是第三代半导体?

因半导体的材料使用不同,将分为一代,二代、三代。第一代主要是硅和锗等元素半导体为代表,第二代半导体材料是以砷化镓为代表。第三代半导体材料是指以碳化硅、氮化镓为代表的半导体材料。

与两代半导体材料相比,第三代半导体材料禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势,更适用高电压、高频率场景。

2、 行业现状

第三代半导体以碳化硅、氮化镓为代表的宽禁带半导体材料,用于高压、高温、高频场景。广泛应用于新能源汽车、光伏、工控等领域。因此第三代半导体研究主要是集中在材料特征研究,本文主要是研究碳化硅的产业结构。

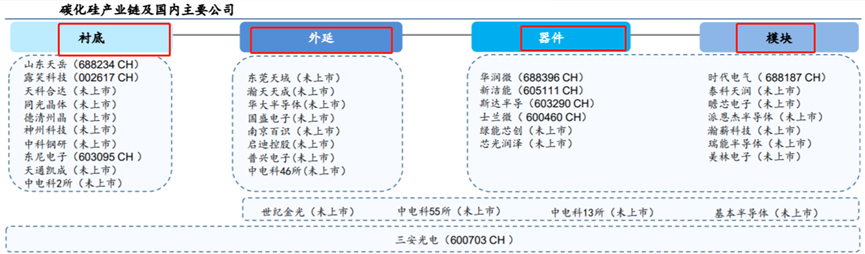

碳化硅产业链主要分为衬底、外延、器件模块、设备四个大领域。

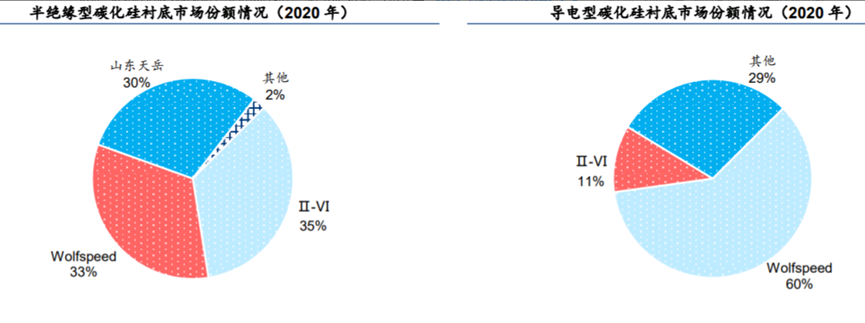

目前SiC衬底分半绝缘型碳化硅衬底和导电型碳化硅衬底,市场高度集中,国外Wolfspeed、Ⅱ-Ⅵ全面领先,山东天岳在半绝缘型市场份额达30%。

导电型碳化硅衬底市场Wolfspeed一家独大。Wolfspeed 凭借较早布局先发优势,在良率及产能上遥遥领先,2020 年占据 60%市场份额,Ⅱ-Ⅵ以11%市场份额位居第二。

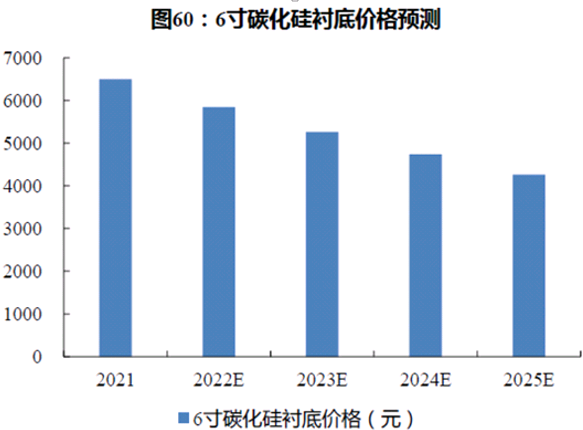

上游衬底是碳化硅产业链最关键的环节,高品质碳化硅衬底的生产成本较高,目前6寸碳化硅衬底的价格在6500元-7000元人民币左右,导致第三代半导体推进速度很慢。随着规模化,不良率的提升、大尺寸化,2025年左右有望将达到硅基器件的2倍左右。

3、行业产业链上下游

碳化硅产业链,主要分为衬底、外延、器件模块、设备四个大领域。目前碳化硅衬底是器件核心,成本占比约55%。

4、 行业的投资逻辑

1)价格下降,碳化硅产品渗透率有望提升

碳化硅器件产品价格高企是影响渗透率提升的关键要素,随着碳化硅晶圆大尺寸化,碳化硅衬底成本逐渐降低,保持10%-20%的跌幅,预计3-5年内价格将逐渐降为Si基产品的2倍左右,将极具性价比替代的Si基产品。

2)下游新能源汽车和光伏需求保持高景气

新能源汽车和光伏是SiC 器件最主要应用市场,行业年复合增速达34%。碳化硅基器件新能源汽车方面,应用于车载充电系统和电源转换系统,提高续航。碳化硅基器件主在光伏方面,主要应用逆变器中,提高能量转换效率(相较于硅基器件,碳化硅基器件的转换效率可从96%提升至99%以上,能量损耗降低 50%以上)。

5、行业的主要上市公司

截止2023年,A股碳化硅产业链公司;衬底环节:国内半绝缘型碳化硅衬底龙头,同时涉及的公司还有露笑科技(7.240, -0.05, -0.69%)、东尼电子(36.000, -0.10, -0.28%)。外延目前公司均为上市。器件环节:有华润微(54.530, -0.99, -1.78%)、新洁能(39.800, -0.10, -0.25%)、士兰微(29.740, 0.07, 0.24%)、斯达半导(209.980, 2.58, 1.24%)。模块环节有时代电气(42.910, -0.34, -0.79%)。整体产业链环节都涉及的主要是三安光电(16.710, 0.19, 1.15%)。

编辑:黄飞

-

第三代半导体科普,国产任重道远2017-05-15 5949

-

碳化硅基板——三代半导体的领军者2021-01-12 4474

-

中国第三代半导体名单!精选资料分享2021-07-27 8618

-

被称为第三代半导体材料的碳化硅有着哪些特点2023-02-20 3331

-

基本半导体第三代碳化硅肖特基二极管性能详解2023-02-28 2632

-

什么是第三代半导体?一、二、三代半导体什么区别?2020-11-29 93888

-

国内碳化硅“先锋”,基本半导体的碳化硅新布局有哪些?2021-11-29 10155

-

第三代半导体碳化硅器件在应用领域的深度分析2022-12-09 2175

-

第三代半导体材料有哪些2023-02-07 7174

-

第三代半导体之碳化硅行业分析报告2023-12-21 4678

-

纳微半导体发布第三代快速碳化硅MOSFETs2024-06-11 2055

-

第三代宽禁带半导体:碳化硅和氮化镓介绍2024-12-05 4037

-

第三代半导体产业高速发展2024-12-16 2151

-

基本半导体B3M平台深度解析:第三代SiC碳化硅MOSFET技术与应用2025-10-08 1316

-

行业快讯:第三代半导体驶入快车道,碳化硅器件成本有望三年内接近硅基2026-01-16 710

全部0条评论

快来发表一下你的评论吧 !