本土MCU厂商现状横向对比分析

控制/MCU

描述

作为MCU系列文章,前期《绕不过的兆易创新》、《中颖电子,还行吗?》着重针对MCU厂商进行的垂直深度剖析,本文将分别从公司财务数据、MCU产品布局以及用户调研数据三大维度对本土头部MCU厂商进行横向对比分析,以此不仅可以全面了解本土厂商的经营状况,也可以为本土厂商产品的创新升级、生态环境要素建设提供重要参考。

对比的四家本土MCU厂商分别为:兆易创新、中颖电子、芯海科技、中微半导。

Part

1

财务数据

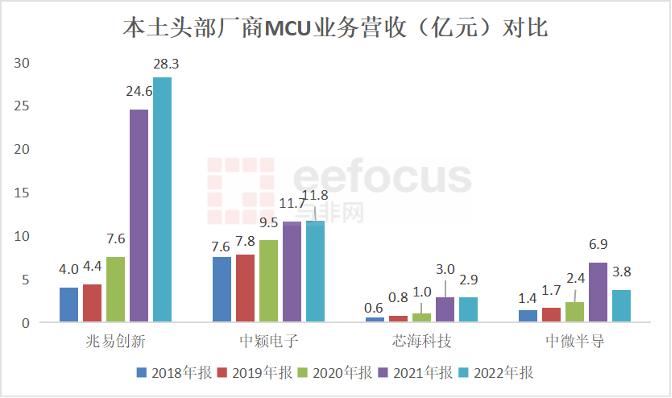

MCU业务收入:兆易创新又大又快又稳

规模方面:

在2020年前,中颖电子的MCU业务收入最大。但在2021年被兆易创新超越,2021年兆易创新MCU业务收入增速高达223%,一举成为本土MCU市场新龙头。2022年兆易创新MCU业务收入仍然增长15%,达到28.3亿元,远高于同期的中颖电子,放眼望去,目前国内看不到同级别的竞争对手。

值得一提的是,2019-2021年是半导体行业的上行周期,尤其2021年缺芯潮、国产替代逻辑演绎到极致,本土MCU厂商2021年的营收增速也是近几年来最高的一年。而中颖电子的MCU业务主要局限于家电领域,且早在2017年,其在中国小家电MCU的市场份额就高达19.8%,所以未能充分享受国产替代逻辑带来的收入贡献,收入增速较慢。

增速方面:

2018-2022年,兆易创新、中颖电子、芯海科技、中微半导的MCU业务复合增速分别为:62.7%、11.7%、50.7%、27.7%,兆易创新成长性远超竞争对手,且在2022年半导体下行周期,其MCU业务收入仍有15%的增速,稳定性同样优于竞争对手。

数据来源:公司财报

注:因为中微半导未公布MCU业务口径,故笔者将其2018-2021年的MCU业务定义为家电控制芯片、电机与电池芯片之和,2022年为大小家电控制芯片、工业控制芯片、汽车电子芯片之和,毛利率口径亦如此;中颖电子的MCU业务口径为工业控制,毛利率口径亦如此。

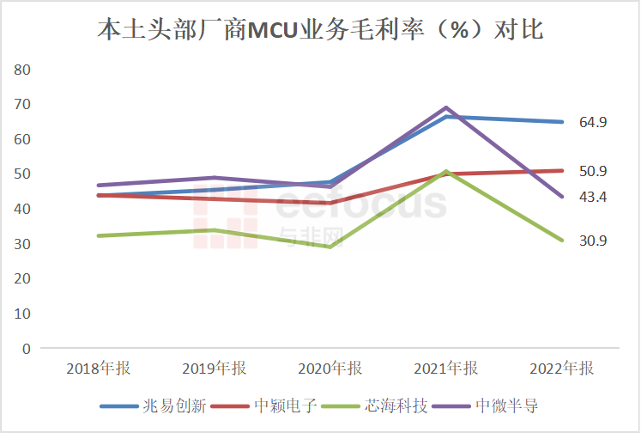

毛利率:芯海科技毛利率真奇怪?

兆易创新、中颖电子、中微半导的毛利率基本稳定在40%-50%区间,因为2022年是半导体上行周期拐点,所以2021年和2022年的行业公司的毛利率波动较大。

值得一提的是,芯海科技的MCU业务保持在30%左右,显著低于竞争对手。芯海科技在招股说明书中解释过原因,因其通用MCU产品主要为8位MCU,2017-2020年Q1,芯海科技8位MCU产品占其MCU业务比重分别为100%、99.98%、98.25%及99.24%。

奇怪的是,芯海科技在2022年年报中披露其高性能32位MCU占MCU产品比例已提升到62%左右,在工业控制、锂电管理、电源快充、通信及计算机、高端消费、汽车电子等领域持续突破拓展行业标杆客户并形成规模出货,但对比来看,2022年芯海科技的MCU业务毛利率仍比兆易创新、中颖电子、中微半导分别低34%、20%、13%,差距巨大,真是奇怪?

数据来源:公司财报

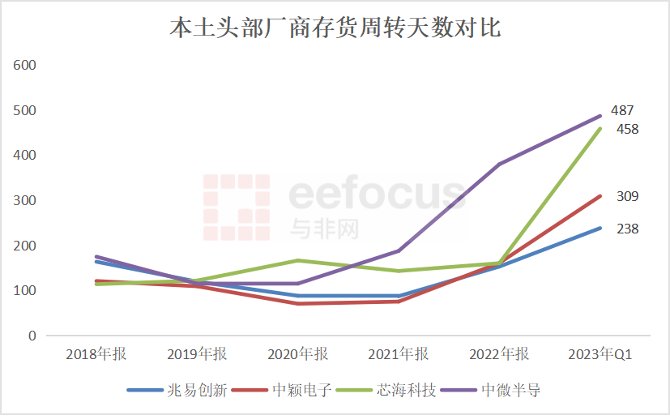

库存周转天数:

被动补库存下,均处历史高位

截至2023年Q1,半导体行业处于明显的被动补库存阶段,需求见顶,但企业稼动率无法立即下降,存货水平仍然保持上升,导致利润率到达顶部后下降,行业处于衰退阶段。

2023年Q1,兆易创新、中颖电子、芯海科技、中微半导的存货周转天数快速攀升,分别为238、309、458、487,均处于历史高位,因各公司的业务结构有所不同,存货周转天数数值上相差还蛮大的,但从绝对值可以判断芯海科技、中微半导在本轮下行周期中,营收下滑幅度是比较大的。

根据行业多家IC设计公司投资者关系活动中反馈,厂商们已经开始进行主动去库存了,自2022年Q1开始,半导体产业下行周期已经6个季度。

2023年7月4日,兆易创新发布了公司的股权激励方案,其中对于2023年的业绩考核要求要达到69.6亿元,而2023年Q1的营业收入为13.4亿元,公司在4月28日的投资者关系活动中披露,二季度公司销售量环比一季度没有太大变化,基于此,预期下半年的营业收入环比上半年将明显改善,半导体下行周期有望结束。

数据来源:公司财报

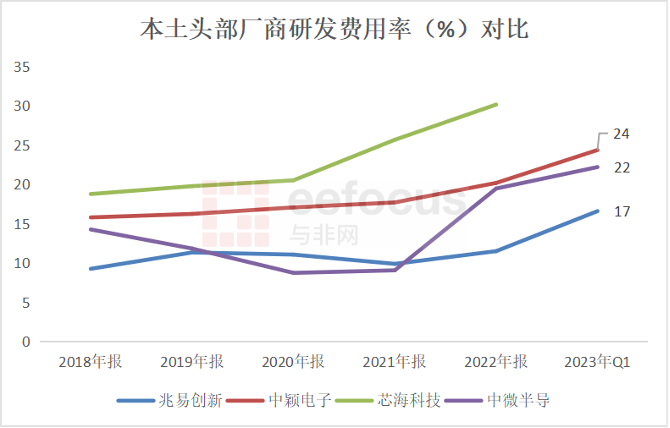

研发支出:兆易创新、中微半导投入不足

抛开2022和2023年Q1年行业营业收入下滑导致的研发费用率被动提升,2018-2021年期间,兆易创新、中颖电子、芯海科技、中微半导平均研发费用率分别为10.4%、16.7%、21.2%、11.0%,兆易创新和中微半导的研发费用率相对比较低,均不足11%。

研发费用是未来产品布局的前置指标,我们看下同期海外巨头的研发费用率数据,2018-2021年期间,恩智浦、意法半导体、瑞萨电子的研发费用率均值分别为18.5%、14.7%、17.1%,丝毫不比国内公司逊色,这还是巨头们在研发支出具有巨大规模效应下的数据。

从消费电子到工控、车规,从Arm Cortex-M0到Arm Cortex-M7高端内核,都需要本土MCU厂商持续加大在研发费用上的投入。

数据来源:公司财报

编辑:黄飞

- 相关推荐

- 热点推荐

- m

-

DRAM和SRAM对比分析哪个好?2022-01-20 2195

-

异步通信与同步通信对比分析哪个好?2021-12-16 1065

-

三个基于WebRTC开源MCU框架的横向对比2021-12-05 807

-

ARM/DSP/FPGA的区别是什么?对比分析哪个好?2021-11-05 1797

-

STM32和Arduino对比分析哪个好?2021-11-04 6020

-

MPU和MCU做对比分析2021-11-03 1904

-

DSP/MCU/ARM/CPLD/FPGA对比分析哪个好?2021-10-22 1688

-

CPLD与FPGA对比分析哪个好?2021-06-21 2818

-

LTE与WiMAX对比分析哪个好?2021-05-31 1951

-

步进电机与伺服电机对比分析2021-02-05 2006

-

小型PLC对比分析2012-04-27 1021

-

WLAN与WPAN的QoS机制对比分析2009-08-04 1161

-

SPWM调制方法对比分析2009-07-06 14299

全部0条评论

快来发表一下你的评论吧 !