汽车PCB应用场景丰富 单车价值量提升空间大

汽车电子

描述

1. 汽车PCB应用场景丰富,单车价值量提升空间大

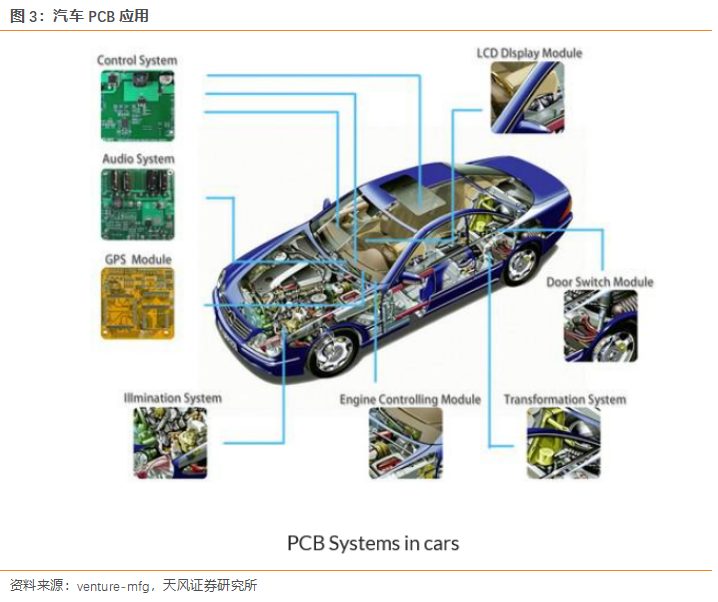

汽车多部件应用PCB。 在汽车整车中,目前多个领域均有PCB的应用,包括控制系统、影音系统、GPS模块等等,应用场景丰富。 我们认为 ,未来汽车电子化程度不断提升,汽车PCB应用需求仍将继续增加,车用PCB发展态势良好。

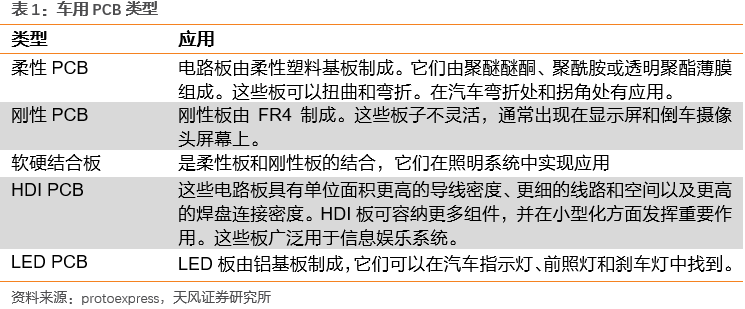

按照类型分, 汽车PCB主要类型包含5类,分别是柔性PCB板即FPC、刚性PCB板即RPCB、软硬结合板、HDI板以及LED PCB。由于材质与特性的不同,各类型PCB拥有不同的应用场景。

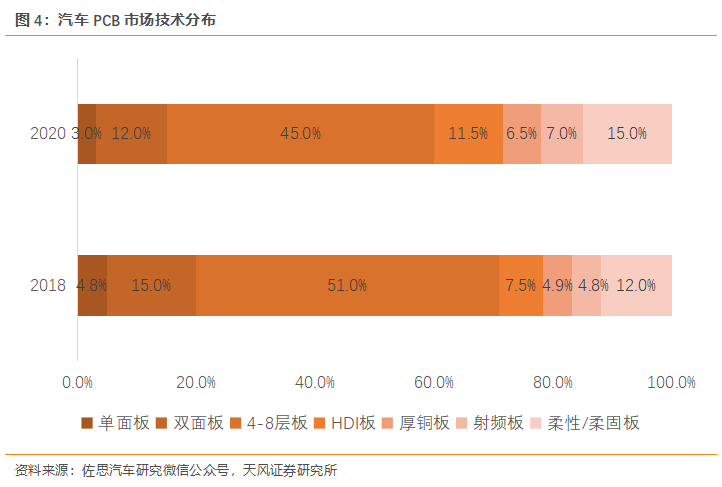

HDI应用增长。 根据佐思汽研的数据,汽车用HDI、射频板和柔性板与汽车智能化关联程度高,应用比例保持增长。此外有大电流PCB与新能源汽车关联程度高,可保持微幅增长。HDI、射频板和柔性板投入大,特别是HDI非大厂不能做。

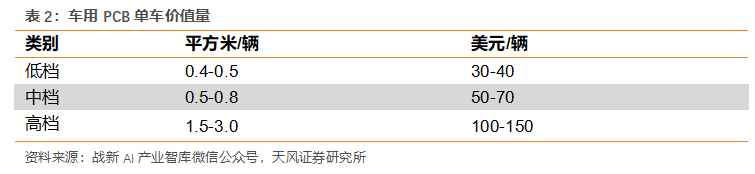

PCB单车价值量目前不高,预计未来有望随汽车新四化的推动不断提升。 根据战新AI产业智库的数据,截止2019年7月,低档、中档和高档汽车单台PCB的价值分别为30-40美元、50-70美元和100-150美元。我们预计未来随着汽车新四化的不断推进,单车PCB的价值量有望持续提升。

2. 市场空间广阔,亚太市场高速增长

全球汽车PCB市场持续保持增长。 根据Verified Market Research预测,2021-2028年汽车PCB市场将保持增长,区间CAGR为5.30%。市场规模将由2020年78.1亿美金提升至2028年124.8亿美金。

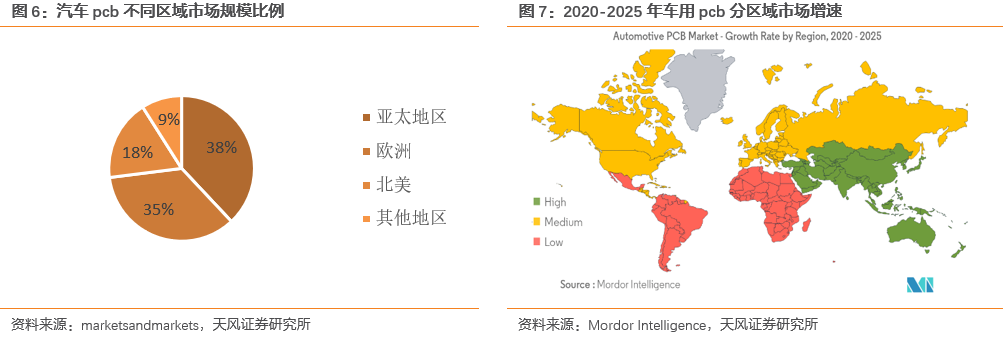

亚太地区是规模最大市场,同时是增长最快的市场。 分区域来看,亚太地区车用PCB市场规模位列全球首位,占据全球38%的市场份额,同时根据Mordor Intelligence的预测,未来亚太地区市场将成为增速最高的市场。 其中我们认为 ,中国市场也将成为快速增长,充满机遇的市场。

3. 需求端:汽车新四化推动汽车pcb单车价值量提升

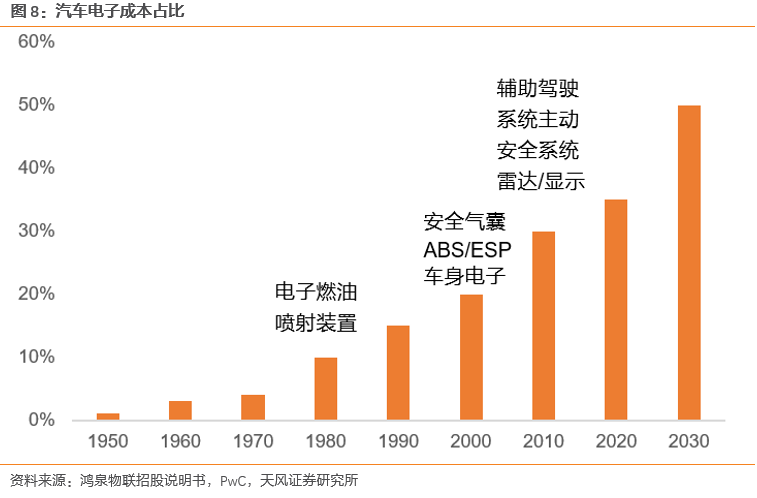

汽车电子在整车中成本占比逐渐提升。汽车电子渗透率不断提升,电子化趋势明显。预计2030年达到50%左右渗透率。汽车电子成本占比提升主要源于:1)智能化浪潮下 ADAS 渗透率和自动化程度的不断提升,全面提升汽车电子化程度;2)电动化浪潮下新能源汽车加速渗透,单车电子零部件成本占比相较传统汽车至少翻倍,电子装置在传统高级轿车中的成本占比约为 25%,在新能源车中则达到 45%-65%;3)部分原用于中高端车型的汽车电子零部件如防抱死制动系统(ABS)、电子稳定控制系统(ESC)、倒车影像系统等加速向中低端车型渗透。

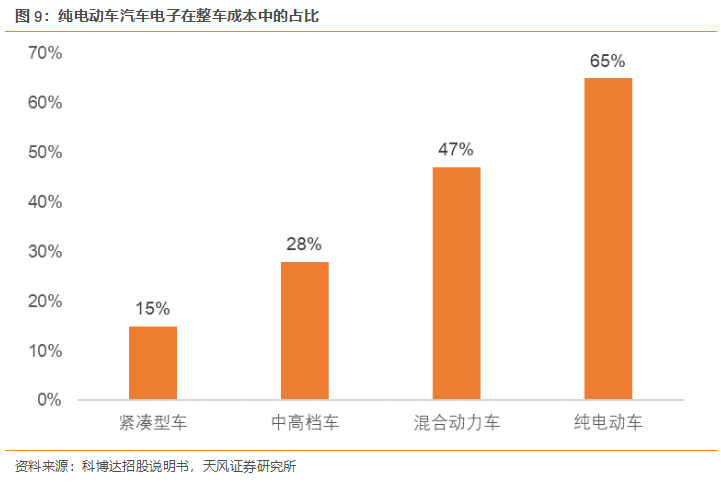

新能源汽车新趋势带动汽车电子占比进一步快速提升。新能源车汽车电子占比更高。汽车电子在整车成本中的占比不尽相同,其中在紧凑型乘用车成本中的占比达到 15%,中高端乘用车占比达 28%,混合动力乘用车占比达 47%,纯电动乘用车占比达 65%。

新四化下,汽车电子整车占比持续提升,汽车电子应用中PCB为重要底座支撑,提升汽车PCB的应用需求。

4. 智能化:智能驾驶推动ADAS传感器PCB应用需求提升

4.1. 智能驾驶浪潮汹涌,ADAS传感器快速发展

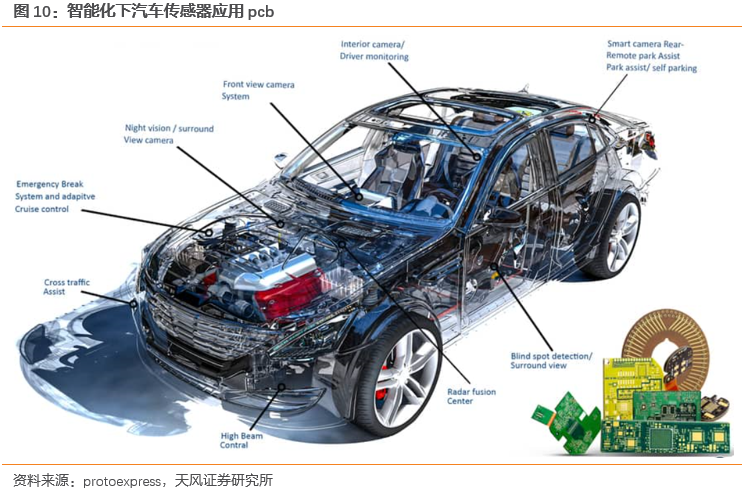

智能化下汽车pcb需求增长,车用传感器均需要pcb。 汽车智能驾驶成为产业发展的核心目标,保障驾驶安全以及实现无人驾驶使得汽车需要多种传感器,而这之中需要有控制发动机性能和车辆安全性的微芯片,汽车越来越依赖可靠的印刷电路板。所有的安全功能,如昏昏欲睡的驾驶员警报、盲点检测,都需要PCB。

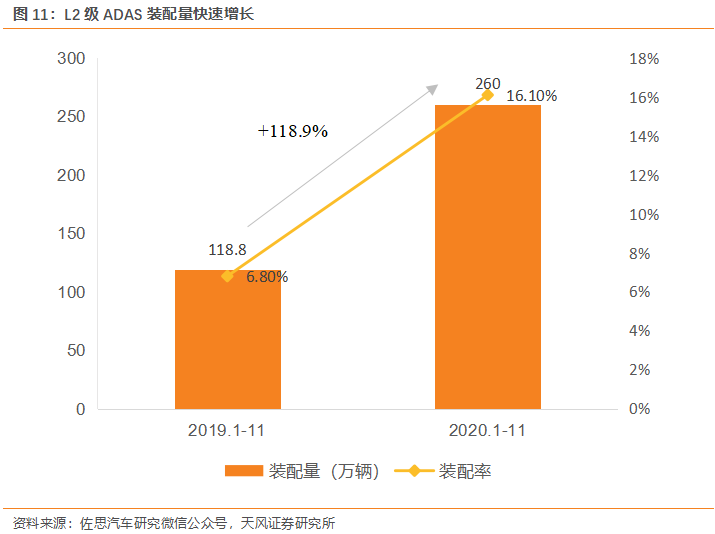

ADAS渗透率持续提升,未来预计装配量仍将持续增长。 根据佐思汽研的数据,2020年1-11月份配备L2级自动驾驶功能的乘用车上险量260.0万辆,同比增长118.9%;装配率16.1%,比上年同期增加9.3个百分点。尽管受多重负面影响,L2装配量实现逆势上涨,市场表现出需求强劲。

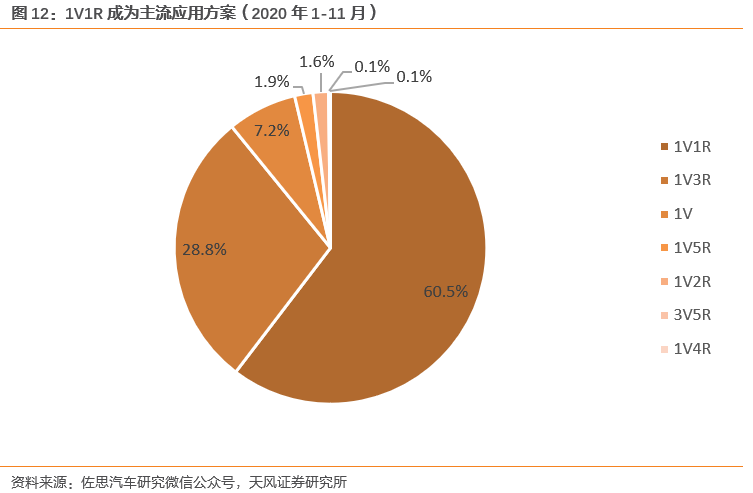

自动驾驶驱动摄像头与雷达需求,1V1R目前为主流应用。 根据佐思汽研的数据,2020年1-11月,L2级功能的主流方案有1V1R(1摄像头+1前向毫米波雷达)、1V3R(1摄像头+1前向毫米波雷达+2后角雷达)两种,合计市场占比到89.3%,其中1V1R方案占比最大,为60.5%。

造车新势力以及部分车企采用了2后角雷达,预计未来摄像头与毫米波/激光雷达的应用量将增加。

Arbe预计未来L3级以上自动驾驶占比会有所提升,带动传感器数量增长。 预计到2025年,L3级别自动驾驶占比达到约10%,L4-L5级别仅为1%,而各等级自动驾驶对于传感器需求不同,预计L5等级总共需要传感器32个,包括超声波传感器10个,短距雷达传感器6个,长距雷达传感器2个,激光雷达1个等。自动驾驶的不断发展将带动传感器数量增加,进而推动车用PCB需求提升。

4.2. 毫米波雷达为例:77GHz成为发展趋势,PCB量价齐升

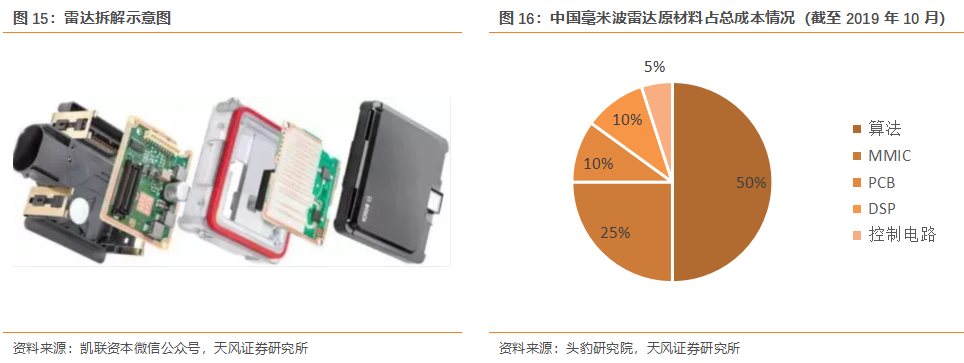

毫米波雷达基于PCB构成。 毫米波雷达的构成中包括控制电路、DSP、算法、PCB等,PCB为其中的基础支撑,对于毫米波雷达的性能具有重要的影响。根据头豹研究院数据,截至2019年10月,中国毫米波雷达成本构成中,PCB占约10%的比例。

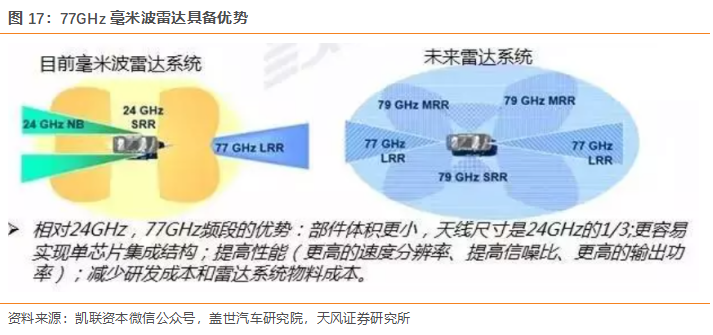

7 7GHz毫米波雷达成为主流,对比24GHz拥有显著优势。 目前各国对于毫米波雷达分配频段不同,主要集中在24GHz和77GHz,少数国家(如日本)采用60GHz频段。对比24GHz的毫米波雷达,77GHz雷达在体积尺寸、速度分辨率、信噪比等指标上拥有明显的优势。2018年12月,77GHz毫米波雷达的单月出货量已超过24GHz毫米波雷达,我们预计未来77GHz毫米波雷达应用将逐渐增多。

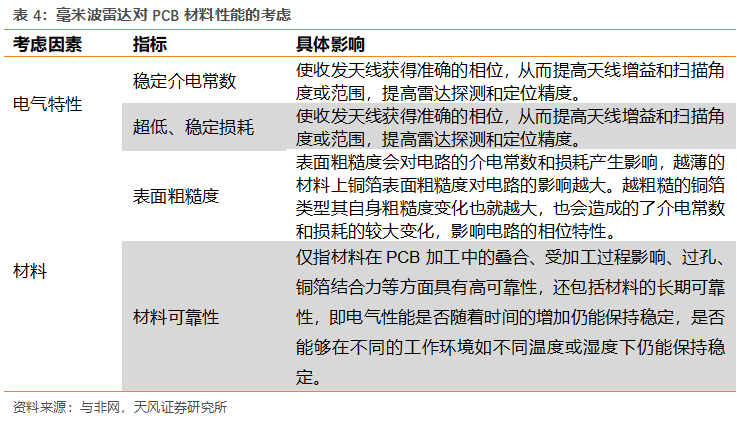

77GHz毫米波雷达对于PCB要求提升,带动PCB价值量提升。 在毫米波雷达中PCB对其性能具备一定影响,所以对于PCB的性能要求随之提升。包括材料的电气特性、材料的可靠性方面需要有严格的考量,以提高天线增益和扫描角度或范围,满足雷达探测和定位精度以及保证在不同的工作环境如不同温度或湿度下仍能保持稳定。

4.3. 智能驾驶推动PCB市场蓬勃发展,量价齐升下市场空间可观

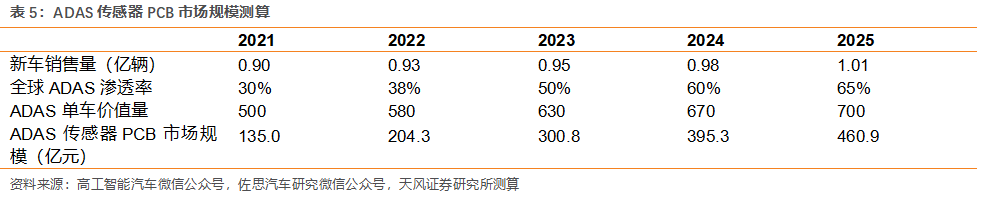

对智能驾驶ADAS传感器相关PCB市场进行测算:

新车销售量:

参考OICA销售数据,2019年约为0.9亿台,2020年由于疫情有所下滑至0.8亿辆,假设2021恢复2019年水平此后以3%增长率提升。

ADAS渗透率:

根据高工智能汽车研究院数据,2020年7月国内L0-L2辅助驾驶功能搭载率为38.71%,假设2021年全球ADAS搭载率达到30%,后持续增长,至2025年达到65%。

ADAS传感器PCB单车价值量:

根据佐思汽研数据,特斯拉Model 3的ADAS传感器PCB价值量在536-1364元之间,假设2021年平均单车ADAS传感器PCB价值量为500元,此后不断增长,至2025年达到700元。

由此计算得到2021-2025年全球ADAS传感器PCB市场规模分别为135.0/204.3/300.8/395.3/460.9亿元,期间CAGR达到35.9%。

审核编辑:刘清

-

汽车芯片出货超1亿颗,纳芯微计划单车价值从400元到增长到2000元以上2023-05-20 5848

-

2000万辆新能源汽车下线!汽车热管理将成千亿市场,两大趋势值得关注2023-07-07 2528

-

汽车雷达回波发生器的技术原理和应用场景2024-11-15 4569

-

LED显示屏高清晰度提升空间2016-05-14 2714

-

Flash编程速度有提升空间吗?2018-12-26 1436

-

华为汽车产业布局2021-07-28 3192

-

新能源汽车的核心是IGBT,新能源车最有提升空间的当属电机驱动部分2018-03-16 7751

-

惊呼!新能源汽车将给国内汽车板市场带来30亿元的市场增量2018-04-30 5404

-

2022~2023高峰年度,5G基站PCB单年度需求为210~240亿元2019-03-16 4254

-

对汽车软件趋势进行了梳理2020-10-21 2858

-

2022第三届中国汽车玻璃创新国际峰会2022-04-14 3561

-

汽车PCB随着汽车电动化和智能化趋势迎来成长机会2022-11-03 2489

-

开关量对传模块应用场景2025-06-18 923

全部0条评论

快来发表一下你的评论吧 !