微特电机行业概况及市场需求分析

工业控制

描述

技术前沿:微特电机

微特电机的下游应用市场极其广阔,深入各行业产业链的方方面面。在家用电器、汽车、工业控制等应用领域保持着稳定增长的同时,医疗器械、可穿戴设备、机器人、无人机、智能家居等新兴领域的快速发展将为微特电机行业带来新的增长动力。随着各行业终端产品本身市场容量的不断增长,微特电机产品的制造企业也将从中获得巨大的市场机遇。

微特电机是机电产品的关键部件。微特电机的制造涉及精密机械、精细化加工,需要的工艺装备数量多、精度高,为了保证产品的质量还需要一系列精密的测试仪器,是技术工艺要求较高的行业。多数技术工艺并非靠单纯的引进可以取得,需要长时间的消化吸收、二次开发方能掌握,一些关键工艺岗位也需要经验丰富的技术工人才能胜任。微特电机品种较多,同品种又存在众多不同的规格,不同品种及不同规格之间的技术特征差异较大,对产品性能、使用寿命、安全及稳定性等要求较高。

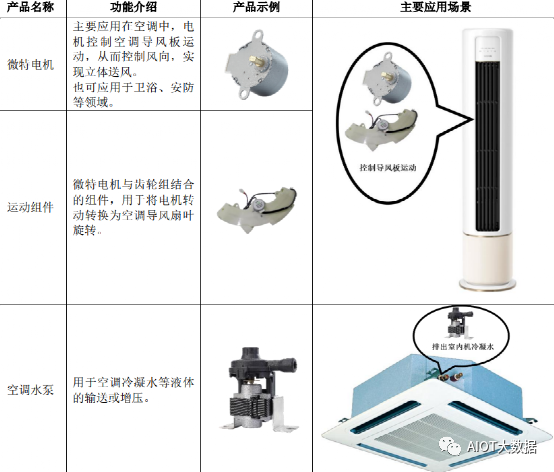

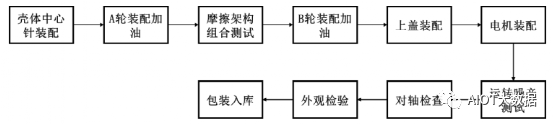

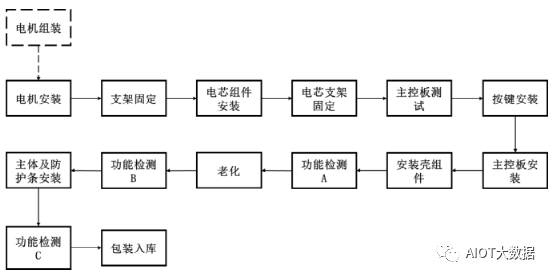

微特电机

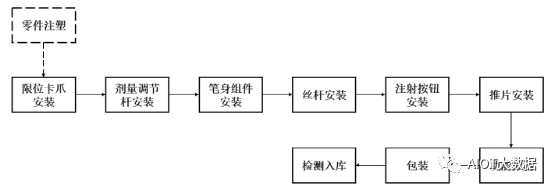

精密给药装置

精密给药装置

线性驱动系统

线性驱动系统

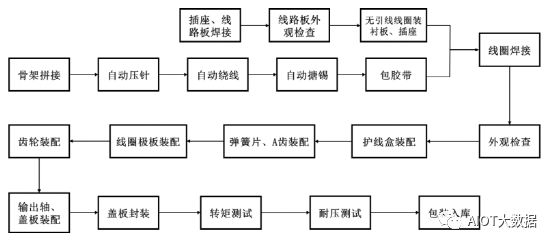

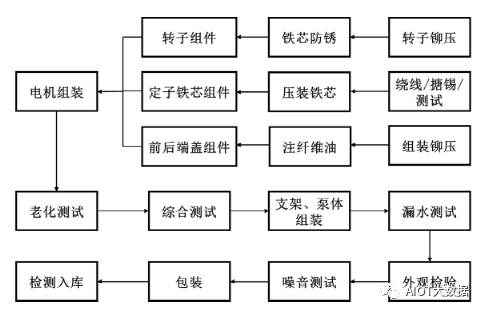

生产流程

微特电机

空调水泵

运动组件

电子式注射笔

机械式注射笔

行业概况及市场需求分析

1、微特电机

(1)行业概况

微型特种电机,是指体积、容量较小,输出功率一般在数百瓦以下的电机,或具有特殊性能、特殊用途的电机。微特电机被广泛应用于家用电器、汽车、医疗、新能源、电子信息、航空航天、军工等各个领域,发挥着控制、驱动等各种功能,是生产生活中不可缺少的基础机电产品。

微特电机属于技术密集型行业,日本、德国、美国、英国、瑞士、瑞典等国家是传统的微特电机生产强国。在经历了代工、学习、模仿、自主创新等发展阶段后,我国已经形成了一批具有先进核心技术与国际竞争力的微特电机制造企业,正在逐步扩大微特电机的生产规模和市场份额。根据华经产业研究院数据,2020年我国微特电机市场规模为2,423亿元,同比上涨7.07%,年均复合增长速度为13.03%。

(2)市场需求分析

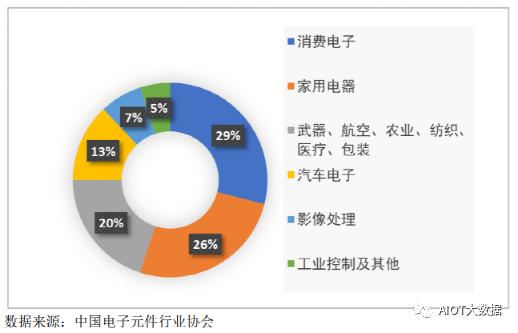

微特电机作为工业自动化、办公自动化、家庭自动化、高端装备自动化必不可少的关键基础机电部件,下游应用领域十分广泛,家用电器、汽车、信息处理、航空、医疗、轻纺、工业控制、视像处理等各个领域都可以看到微特电机的身影。根据中国电子元件行业协会数据,消费电子及家用电器是微特电机的主要应用领域,分别占到29%和26%;武器、航空、农业、纺织、医疗、包装等占到20%;汽车电子占到13%;影像处理、工业控制及其他占比较小,分别占7%和5%。

近年来,随着精密微特电机及传动技术的发展和自动化、智能化等需求的提升,微特电机的应用领域也在逐步拓展。在家用电器、汽车、工业控制等应用领域保持着稳定增长的同时,医疗器械、可穿戴设备、机器人、无人机、智能家居等新兴领域的快速发展将为微特电机行业带来新的增长动力。

①家用电器行业

家用电器是提升居家生活质量、满足人民美好生活需求的重要产品之一。我国幅员辽阔、人口众多、市场基础好,家电市场有良好的基本面支撑。根据国家工信部的统计数据,2019年中国家用电器行业营业收入达到16,027.4亿元,同比增长4.3%。2020年我国家电行业营业收入仅小幅下滑,同比下降1.1%,体现了家电市场较强的韧性。2021年1-10月我国家电行业逐步回暖,营业收入同比增长18.9%,2021年全年全国家用电冰箱产量8,992.1万台,同比下降0.4%;空调产量21,835.7万台,同比增长9.4%;家用洗衣机产量8,618.5万台,同比增长9.5%。

我国家电行业呈现如下发展趋势:

从供给端来看,我国家电企业持续进行转型升级和技术创新,研发能力显著提高,创新产品层出不穷,呈现出新品种多、新功能强、新趋势足的特点,拓展了家电品类的内涵和外延,丰富了我国消费者的产品选择范围。

从消费端来看,我国人均可支配收入逐步提高,城乡收入消费差异持续缩小,直播等新兴营销方式盛行,以及政府持续推出促进消费的相关政策,均使得我国家电市场需求保持旺盛,市场规模不断扩大,消费者升级、购置家电的意愿较高。

自2020年以来,产品结构调整呈现加速趋势,无论从需求端还是供给端,都体现出对富功能产品、细分功能产品、高端产品的热情,家电消费也从“从无到有”的功能型消费向“从有到好”的品质型消费转变,消费升级与家电业转型同步加速。

家电行业的以上发展趋势,促使家电产品逐步向智能化、个性化、品质化转变,如具有自清洁、3D送风、抑菌等功能的空调,满足家庭健身、视频会议、远程社交等需求的智慧电视,洗地机、免洗扫地机器人、电拖把等一系列提高生活品质的小家电产品层出不穷。

微特电机可在家电产品中广泛应用,如控制各类机构部件进行转向、升降、伸缩等步进运动,或用于驱动叶轮、扇叶等部件快速转动以实现液体或空气流动。因此家电产品升级在促进了家电行业销售规模增长的同时也带来了对微特电机需求的增长。

A.空调行业整体发展稳中向好

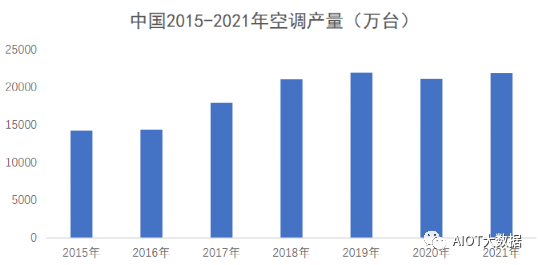

中国作为家用电器制造的“世界工厂”,是全球最大的空调生产国,2020年占全球空调生产的80%以上。根据国家统计局数据,我国2015年-2021年空调产量从14,200.35万台增长到21,835.70万台。2020年产量出现了小幅下滑,但行业整体向好趋势依然坚挺。

此外,由于空调具有“一户多机”属性,一个家庭中不同个体对空调的需求也不尽相同,一个家庭往往会选择购买多台空调以实现不同房间、不同场景的需求。根据国家统计局数据,空调城镇百户保有量从1999年的24.5台上升至2020年的149.6台。此外,受益于国家从2007年开始的“家电下乡”政策,我国农村家庭需求被开发,空调百户保有量从1999年不足1台上升至2020年的73.85台。未来随着城市化率的提升和国民经济实力的进一步增强,空调的渗透率将会进一步提高。

B.智能、舒适、个性成为空调的发展方向

当前我国居民消费向提高品质生活方向转变,产品创新、设计创意进入活跃期,促使空调行业企业优化升级产品设计,不仅仅提供简单的制冷制热功能,而且新增智能、舒适、个性等越来越多的元素。近年来多个行业领先的空调企业率先进行了产品迭代,比如格力空调的分布式送风技术、衡温立体送风技术,又如美的空调的一键防直吹功能等,主要是通过增加出风口和出风口导流片的数量实现空调风向的精确控制,解决室内温度不均、冷风吹人、热风不暖等问题。

以往一般一台普通家用空调需要1-2台微特电机控制出风口导流片的上下、左右运动,受以上空调送风技术更迭的影响,现在的新型空调会采用多出风口结构,并为了美观会增加可移动的导风板盖板,相应的单台空调使用微特电机的数量也从1-2台提升到4台,在部分型号中甚至达到8台。空调送风技术的升级使得空调行业对微特电机的需求呈现增长趋势。

C.中央空调渗透率提升

近年来随着我国国民消费能力的增长和城市化的推进,以及倡导精装修房的政策影响,中央空调产品发展前景较大。据奥维云数据,精装房中的中央空调配套率不断增长,截至2020年12月配套率达到34%,同比增长73.53%。根据《中央空调市场》的统计数据,2021年我国中央空调市场增长20.37%,创下历史新高。

一般单台中央空调室内机中需要8台导风电机,中央空调多联机每个出风口需要1-2台导风电机,此外中央空调室内机还需配备空调水泵用于冷凝排水。

中央空调市场的扩大会快速提高微特电机及空调水泵的市场需求。

②安防行业

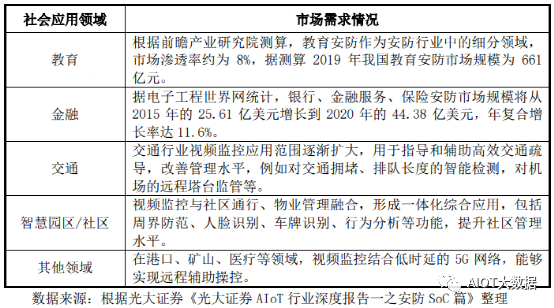

微特电机在安防行业主要用于视频监控摄像头的云台转动、镜头变焦等功能。近年来,安防行业在公共安全、社会应用、家庭应用均有不同程度的延伸拓展,从而为微特电机行业带来新增需求。

根据光大证券《光大证券AIoT行业深度报告一之安防SoC篇》,在公共安全领域,政策持续推动监控摄像头数量、质量双增长,并向三四线城市、下沉市场渗透。截至2019年底,所有副省级以上城市以及95%以上地级市都提出了建设智慧城市,但仍有约50%的县级市未覆盖智慧城市。从城市摄像头布局来看,与一线城市相比,二三线城市的千人均摄像头配备数量分别仅为5台和2台,不及上海、北京等一线城市的十分之一。随着智慧城市在二三四线城市的不断推进,以及农村治安治理工程的下沉渗透,安防行业仍有较大规模的持续需求。

在公共安全之外,安防产品走向千行百业,应用逐步普及化,已从基本的安全保障功能,逐步演变为辅助管理和提升生产效率的重要技术手段。

在家庭应用方面,人们通过智能摄像头可以了解家中财务和人员安全,并通过摄像头视频对话。智能摄像头市场增速较快,是智能视觉市场的核心产品,2020年中国家用摄像头的出货量达4,040万台,预计2025年出货量将达8,175万台,复合增长率为15.1%。2020年中国家用智能视觉产品市场规模为331亿元,自2016年以来的年复合增长率高达53.5%,预计市场规模在2025年达到858亿元,2021年-2025年的年复合增长率为21%。

2、精密给药装置

(1)行业概况

临床常用的给药途径包括胃肠道给药(口服、舌下和直肠给药),注射给药(静脉注射、肌内注射和皮下注射等),以及吸入给药、鼻腔给药、局部给药等。其中注射给药因其药物吸收快,进入体内药量准确而被广泛应用。现阶段我国各种注射用药物(粉剂,水剂)仍广泛采用安瓿瓶和西林瓶罐装,通过各种规格一次性注射器在临床端实现给药。

上述常规的注射给药方式有如下缺点:①临床操作比较繁琐,对操作者要求比较高,需要有专业的医护知识和临床操作经验,只能由专业的医护人员来操作;②在安瓿瓶、西林瓶开启过程中,会有玻璃碎屑、空气微生物污染的风险;③注射剂量精度不高,无法实施精准给药;④当需长期使用时,患者依从度(即患者对医生开具药物应用的服从程度)尤其是儿童、老年患者较低;⑤产生大量的医疗垃圾,需花费巨大的人力物力来处理。

随着社会经济的繁荣和人民生活水平的提高,不良的行为和生活习惯导致各种慢性病(心脑血管疾病:高血压、高血脂、冠心病、脑卒中等;代谢性疾病:肥胖、糖尿病、痛风、缺铁性贫血、骨质疏松等)高发,慢性病的治疗是一个持续而漫长的过程,由于现行的注射给药方式需要医护人员操作,日益增加的慢病患者与有限的医护资源形成了严重的矛盾,迫切需要一种便于患者自我注射给药的方式来解决日益严重的医护资源短缺问题及降低患者日常给药的时间成本和物力成本。随着药物研发、药物包材等领域的发展,一种采用卡式瓶罐装药液用笔式注射器进行自我皮下注射的精准给药方式迅速得到患者的认可。

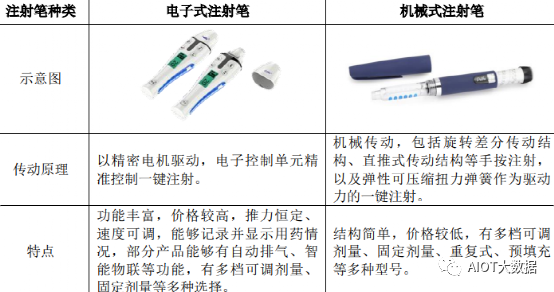

相较于传统的注射给药方式,注射笔有以下几大优势:①患者不需要较多的专业操作知识便可顺畅使用注射笔进行自我注射治疗,操作简单便捷;②注射笔使用的是预先装填好药物的卡式瓶等“笔芯”,不需要多次药物吸取与转移,相较于传统注射器减少了药物的浪费以及药物污染的可能性;③多数注射笔采用了可重复使用设计,减少了医疗废物的生成,功能上更加完备,比如具有剩余药量提示、自动排气等功能;④注射笔采用微特电机传动或精密机械传动,注射阻力较小,痛感减轻,用户体验较好,患者使用依从度高,从而提高了药品疗效;⑤电子式注射笔能够进行用药记录,并逐步具备智能物联、自动感应、大数据管理等智能功能,发展为患者的自我健康管理终端。

(2)市场需求分析

全球的医药市场由化学药和生物药两大板块组成。生物药是目前医药市场创新的主要方向,广泛用于心脑血管疾病、代谢性疾病等慢性病的治疗,与自我注射给药这一新型给药方式的匹配度更高;生物药从成分上一般是蛋白质、核酸、糖类、脂类等较不稳定的生物大分子,在剂量精准度、药品保存等方面均有较高要求。综合以上原因,生物药是以注射笔为代表的精密给药装置的主要下游市场,生物药行业的发展对注射笔的市场需求有显著驱动作用。以下主要针对生物药及相关适应症进行市场需求分析。

①生物药行业概况

相较于化学药,生物药具有更好的疗效与更小的副作用,也可以应对过往较难解决的疑难杂症,已经成为医药市场的宠儿与患者的优先选择。根据弗若斯特沙利文统计,2019年全球最畅销的10种药物中有7种为生物药,创新生物药为肿瘤、心衰、阿尔兹海默症等多种复杂、难治以及缺医少药的疾病提供了全新的治疗选择。随着生物药行业技术进一步发展与药品种类的进一步扩充,生物药行业未来会保持较好的发展前景。

根据弗若斯特沙利文发布的研究报告,2019年全球生物药市场规模约为2,864亿美元,预计生物药市场的增长速度将超过整体医药市场,预计到2024年达到4,567亿美元,年复合增长率为9.8%。我国的生物药市场起步较晚,但由于生物药临床上的安全性、有效性及依从性好,我国生物药市场需求迅速扩大。在消费端,随着我国逐步进入老龄化社会与社会经济消费能力的增强,社会整体对医疗的需求不断上升。在生产端,近年来我国政策支持、技术进步等因素驱动我国生物药市场迅速发展,生物药市场规模从2014年的1,167亿元增长到2018年的2,622亿元,预计到2023年达到6,357亿元,期间的年复合增长率分别为22.4%和19.4%,远超化学药与中药市场增速。

除了生物原研药市场份额的提升以外,在生物原研药专利到期后,疗效类似的生物类似药会以价格优势迅速抢占一定的市场空间,药品整体价格的下降也将降低患者用药负担,进一步扩大该类药品的市场。根据弗若斯特沙利文报告,2014年我国生物类似药市场规模达为8亿元,2020年可达到64亿元,2030年有望达到590亿元。

综上所述,我国生物药行业未来发展前景较好,新型生物药层出不穷,从而对配套生物药的精密给药装置带来了市场基础。

②细分领域药物市场

目前注射笔主要应用于各类生物药的皮下注射给药中,如重组人生长激素(矮小症用药)、胰岛素及类似物(糖尿病用药)、GLP-1类药物(糖尿病用药)、特立帕肽(骨质疏松用药)、重组人促卵泡激素(不孕不育用药)、阿扑吗啡(帕金森症用药)等需中长期自行用药的慢性疾病药物,以及阿达木单抗、阿利西尤单抗等高价靶向药物,以及高端美容针等消费市场。

主要细分药物市场情况分析如下:

A.生长激素市场

目前我国儿童矮小症的发病率约为3%。使用生长激素治疗的最佳年龄段为4~15岁,根据2019年全国人口调查显示,该年龄段人口约为1.8亿人,对应的矮小症人口数量约为540万人。缺乏生长激素是导致矮小症的最主要的原因,重组人生长激素是近年来治疗矮小症的最重要的手段,目前已成为公认的治疗矮小症最有效的药物。根据天风证券的研究报告,我国生长激素市场处于快速扩张阶段,市场规模在2015-2020年间复合增长率达到21.9%。根据国盛证券的研究报告,2019年国内生长激素市场规模约55亿元,我国生长激素市场的存量潜在市场空间为1,359亿元,目前我国生长激素市场远未饱和,需生长激素治疗患者的就诊率与治疗率较低,整体市场渗透率不足4%,与发达国家28%的整体渗透率相比处于较低水平。

对于具体细分药物而言,生长激素分为水针、粉针和长效剂型,其中水针和长效剂型均需要使用注射笔进行注射。目前水针剂型是主流选择,2020年占生长激素销售市场的70.9%,而使用更为便捷、患者体验度更好的长效剂型是未来的发展方向,因此生长激素药物市场增长能够显著带动注射笔的需求。

在国内生长激素药物市场,金赛药业是行业龙头,市场份额占比为76.13%,其以水针剂型为主,且为唯一的长效剂型厂家,剩余市场主要由安科生物粉针、联合塞尔粉针占据。

B.降糖药物市场

根据国际糖尿病联盟(IDF)发布的《IDF世界糖尿病地图(第10版)》,2021年全球约5.37亿成年人(20-79岁)患有糖尿病(10个人中就有1人为糖尿病患者);每2名糖尿病患者中有1名未被确诊,总数达2.40亿人。

由于人口老龄化程度加重、人群体质差异、生活水平改善和不良生活方式的影响,我国人群属于糖尿病易感人群,糖尿病防治形势日趋严峻,发病人群数量呈逐年上升趋势。据IDF估计,全世界每4名糖尿病患者中就有1名来自中国,我国有1.41亿名成年糖尿病患者,适龄患病率约10.6%。我国糖尿病患者基数大,未诊断糖尿病比例较高,知晓率低,随着未来健康意识的进一步提升,治疗需求潜力较大。

在现有的医学条件下,绝大多数糖尿病患者病情无法逆转,需要长期甚至终生治疗。根据《中国2型糖尿病防治临床指南(2020年版)》,1型糖尿病患者需依赖胰岛素治疗维持生命;2型糖尿病患者当口服降糖药效果不佳或存在口服药使用禁忌时,仍需使用胰岛素以控制高血糖并减少糖尿病并发症的发生风险;在某些时候,尤其是病程较长时,胰岛素治疗可能是最主要的、甚至是必需的控制血糖措施。随着国产胰岛素及类似物的纷纷上市,以及《医保目录》对胰岛素产品的收录,糖尿病患者胰岛素治疗的经济负担得到了显著降低,从而进一步释放胰岛素及类似物的市场需求。

目前新型的降糖治疗手段还包括GLP-1RA疗法,包括艾塞那肽、利拉鲁肽、利司那肽、贝那鲁肽、度拉糖肽、洛塞那肽、司美格鲁肽等。GLP-1RA可有效降低血糖,部分恢复胰岛β细胞功能,降低体重,改善血脂谱及降低血压,而且低血糖风险较低,是糖尿病治疗的新兴选择。

根据《中国老年人2型糖尿病防治临床指南(2022年版)》,对于合并心肾病变或需要减轻体重的老年糖尿病患者,GLP-1RA为优先选择的注射降糖药。在我国糖尿病患者中,超重比例为41%、肥胖比例为24.3%,心血管疾病是糖尿病第一并发症,因此具备减肥与保护心脏的GLP-1类药物在我国市场潜力巨大。

根据西南证券研究报告《GLP-1引领全球降糖药时代变革》,2019年世界范围内GLP-1类药物在降糖药中的市占率达19%,近十年保持高达39.7%的高速复合增长率,是优先推荐用药;国内市场因价格较高、认知程度不高等影响,市占率仅为3%,有较大的提升空间。

目前部分GLP-1类药物已纳入医保或专利到期,仿制药未来2-3年将大量上市,自主研发的GLP-1类药物也崭露头角,从而推动我国GLP-1类药市场份额快速提升。国内企业豪森药业自主研发的聚乙二醇洛塞那肽2019年获批上市,是我国第一个国产自主研发的长效GLP-1RA,可实现一周一次注射,该药有望打破国外药企GLP-1RA在国内的垄断。与口服降糖药治疗相比,胰岛素治疗以及GLP-1RA治疗都以长期自我注射治疗为主,需要患者本人及其照顾者掌握更多的自我管理技能,与注射笔市场有较强的关联性。

随着糖尿病患者诊疗率的提升,药物价格的下降,预计我国胰岛素及类似物、GLP-1类药物市场将持续增长,尤其是GLP-1类药物有望快速放量,从而为我国注射笔市场带来较大新增需求。

C.特立帕肽药物市场

根据国家卫生健康委2018年发布的中国骨质疏松症流行病学调查结果,骨质疏松症已经成为我国50岁以上人群的重要健康问题,中老年女性骨质疏松问题尤为严重。50岁以上人群骨质疏松症患病率为19.2%,其中男性为6.0%,女性为32.1%。调查还发现,我国低骨量人群庞大,50岁以上人群低骨量率为46.4%,是骨质疏松症的高危人群。

特立帕肽是一种骨形成促进剂,能够调节骨代谢以及人体对钙磷等成骨物质的吸收,被公认为治疗骨质疏松症的理想药物之一,当下特立帕肽作为国内外唯一上市的骨形成促进剂处方药,未来有较大市场空间。

根据中航证券的研究报告,特立帕肽的原研企业为礼来,礼来2019年特立帕肽在全球范围内实现销售收入14.05亿美元,相比之下,特立帕肽在中国市场仍处在起步阶段,2019年样本医院销售额约为2,100万元,目前我国特立帕肽市场在售的企业仅有联合塞尔、信立泰和礼来三家企业。信立泰的特立帕肽粉针已于2019年上市,使用更加便捷的水针(即使用笔式注射器的剂型)于2022年4月获批上市,预计未来将凭借价格优势对礼来的特立帕肽原研药形成较强替代,并进一步提升特立帕肽药品的受众数量及整体市场空间。

D.促卵泡激素药物市场

促卵泡激素(FSH)是一种重要的辅助生殖用药,主要用于促进卵泡生长和发育,从而辅助治疗不孕不育。近年来我国不孕症患者数量显著提高,根据前瞻产业研究院数据以及央视新闻报道,我国1995年不孕不育率仅有3%左右,而2012年-2018年期间我国不孕不育人数迅速从4,000万上升到5,000万,整体的不孕不育率达到14.45%,目前我国育龄夫妇的不孕不育率已经攀升至约12%-18%。当前我国促卵泡激素治疗渗透率较低,国内促卵泡激素市场仍有较大市场空间。

根据头豹研究院数据与预测,2014-2018年促卵泡素行业市场规模从14.2亿元增长至23.7亿元,年均复合增长率达到13.6%。未来促卵泡激素市场将会进一步扩张,预计2023年市场规模能够达到46.7亿元。与此同时,我国二孩、三孩政策的相继实施,提高了70后和80后家庭再次生育的意愿,有生育需求的高龄女性不断增加,高龄女性辅助生殖的需求将刺激促卵泡激素市场进一步增长。

此外,促卵泡激素的国产化替代趋势有助于国内相关生物制药企业进一步扩容。自重组促卵泡激素上市以来,全球促卵泡激素市场就由默克集团旗下的美国默克(收购欧加农后获得重组促卵泡激素市场)和默克雪兰诺两家公司占据,国内市场也主要由外资企业所主导。金赛药业、康宁杰瑞等国产重组促卵泡激素的获批上市,打破了长期以来促卵泡激素被外资企业控制的局面。重组促卵泡激素需要使用注射笔进行注射给药,随着国产重组促卵泡激素的逐步放量,以及长效促卵泡激素的临床试验,预计未来重组促卵泡激素成本会进一步降低,从而有利于重组促卵泡激素市场的进一步扩容,同时带动注射笔需求的同步增长。③精密给药装置整体市场需求

如上生物制药及细分药物市场情况所述,精密给药装置的下游行业正处于快速发展的行业上升期,未来市场空间较大。根据ReportLinker研究结果,2021年全球注射笔市场规模预计为376亿美元,2026年,全球注射笔市场规模将能达到533亿美元,年均复合增长率7.2%。我国的注射笔市场起步较晚,但是随着我国老龄化的加剧与慢性病患者数量的增加,注射笔丰富的功能、良好的使用体验以及注射效果保证了患者的依从性,使得广大患者对注射笔的需求将持续增长。

编辑:黄飞

-

手机对MLCC市场需求2013-01-07 0

-

中国电感器行业市场需求分析2015-07-16 0

-

微特电机在汽车行业中的应用优势2020-08-25 0

-

2020年锂离子电池的的市场需求分析2010-03-30 1060

-

微特电机的应用_微特电机结构2019-12-17 6740

-

微特电机有哪些_微特电机种类2019-12-17 10673

-

PCBA加工行业市场需求分析2021-07-15 3450

-

微特电机的应用领域2022-07-12 4213

-

什么叫微特电机 微特电机用途 微特电机的介绍2023-07-30 3541

-

微特电机的介绍及应用领域2023-08-01 2199

-

微特电机新产品技术2023-08-01 876

-

微特电机行业领先企业星德胜登陆上交所主板2024-03-20 577

-

微特电机制造商星德胜挂牌上市2024-03-21 906

-

微特电机细分行业龙头星德胜登陆沪市主板2024-03-27 451

-

微特电机是什么?它具有什么特点?2024-10-25 308

全部0条评论

快来发表一下你的评论吧 !