射频前端核心器件射频滤波器和射频模组的发展

电子说

描述

本文从射频前端小型化,高集成的趋势出发,讨论了射频前端公司竞争态势,特别是有射频滤波器设计生产能力的企业在未来射频模组的竞争中,可能具有的优势和遇到的问题。

1. 射频前端

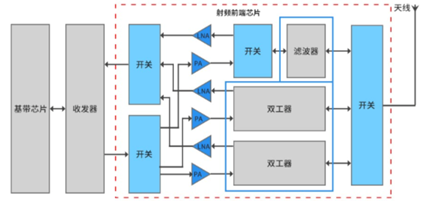

射频前端是各类通信系统的重要组成部分,其核心作用是实现基带信号的射频收发转换,要求高效,低噪声,滤除干扰信号和低功耗(移动设备)。其中移动终端的射频前端功能器件主要包括功率放大器(PA)、低噪放大器(LNA),射频开关(Switch)、滤波器(Filter)、双工器(Duplexer)及天线调谐器(Antenna tuner),参见图一。

图一,射频前端架构,来源:RF技术社区

其中:

· 功率放大器—负责发射通道的射频信号放大。

· 滤波器—用于保留特定频段内的信号,滤除干扰不需要的信号。

· 双工器—由两组不同频率的带阻滤波器组成,用于发射和接收信号的隔离。

· 射频开关—用于实现射频信号接收与发射的切换、不同频段的切换。

· 低噪声放大器—主要用于接收通道中小信号的放大。

· 天线调谐器—使发射机和天线之间阻抗匹配,改善天线在特定频段上的效率。

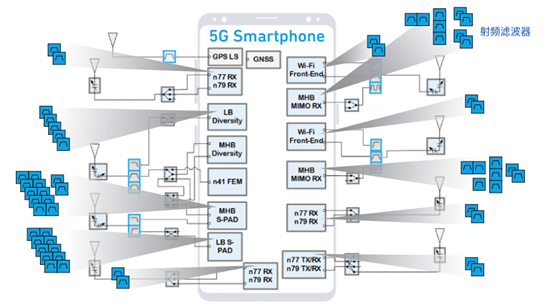

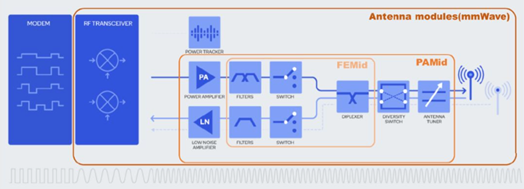

取决于应用场景和中端设备集成度的需求,上述器件通常会按照收发功能要求和支持的频段范围进行一定程度的集成。从市场产品构成来看,上述功能器件组成:PA模组、RX FEM、分立式滤波器,构成射频前端三大主体。以5G手机为例,其射频前端器件参见图二。

图二,5G手机射频前端举例,射频滤波器广泛存在,来源:Qorvo

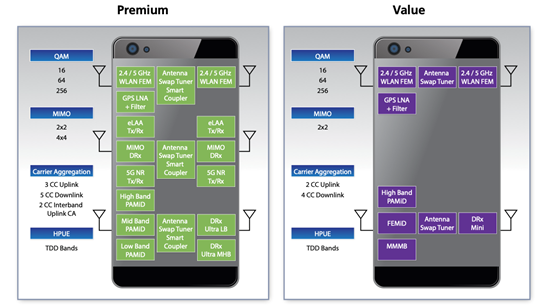

不同类型和级别的手机支持的频段种类不同,数量不同,其射频前端的数量也有所变化,参见图三:

图三,高端手机(左)和低端手机(右)射频前端举例,来源:Skyworks

源于对轻,薄,美观(如全面屏)和续航能力的追求,移动终端是各类通信系统中集成化趋势最强,集成度最高的产品。以手机为例,在经历了功能机到智能机,3G手机到4G手机、再到5G手机的演进,手机芯片的集成度是非常高的。手机SoC芯片已经完成了对系统中绝大部分数字器件的集成:AP,基带处理,视频加速,音频处理都已经逐步集成进SoC芯片。不仅仅是数字器件,这一过程中SoC芯片也吸收了各类ADC,DAC,驱动,接口等非纯数字工艺的器件。然而,射频前端在这整个集成过程中基本上是独立于SoC沿着自己道路演进的。这主要是因为射频前端采用的工艺和设计理念是相对独立的。

射频前端是手机的核心器件,直接影响着手机的信号收发。

2. 射频滤波器

射频滤波器本质上讲是一种声学滤波器,主要包括声表面波滤波器(SAW)、体声波滤波器(BAW)两种。其原理是用压电转换材料将高频信号转为音频信号,通过控制音频信号在器件体表(SAW)或体内(BAW)的传输、反射,在输出端有选择的将目标信号通过压电转换材料恢复成电信号,从而实现信号滤波。相对SAW,BAW的工作频率更高,成本也更高。射频滤波器主要由MEMS工艺制成。

2.1 SAW滤波器

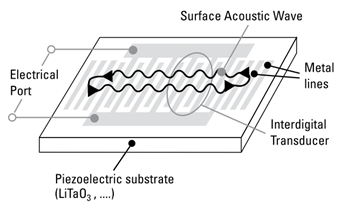

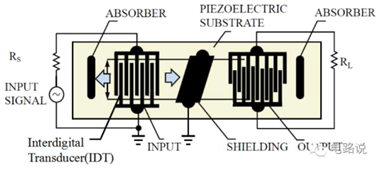

SAW全称是Surface Acoustic Wave(SAW) filter,顾名思义是一种沿着固体表面(surface)传播的声波(acoustic wave)。一个基本的SAW filter由压电材料(piezoelectric substrate)和2个Interdigital Transducers(IDT)组成,参见图四,图五。

图四,IDT和压电材料,来源:Qorvo

图五,SAW滤波单元,来源:微波射频网

IDT是由交叉排列的金属电极组成,图五中左边的IDT把电信号(electrical signal)转成声波(acoustic wave),右边的IDT把接收到的声波再转成电信号。SAW filter常用的压电材料有LiTaO3,LiNbO3,SiO2等。其基本结构中左边IDT交叉排列的电极之间交流电压产生压电材料的mechanical stress并以SAW的形式沿着表面传播,而在垂直方向上SAW幅度快速衰落。右边的IDT也是同样结构,只是接收SAW,输出电信号。

SAW滤波器有两个重要特点:

· IDT电极之间间距决定SAW滤波器工作频率,因此SAW有工作频率上限。根据Qorvo的研究,超过1GHz,SAW的性能开始下降,至1.9GHz情况SAW仍然可以有效应用于各类手机通信系统,但超过2.5GHz时已基本无法使用。

· SAW filter对温度变化也敏感,性能随着温度升高变差。TC(temperature compensated)-SAW filter就是为了改善温度性能,IDT上增加了保护涂层。增加的涂层使工艺变得复杂,成本也增加,不过相对BAW filter还是便宜一些。

2.2 BAW滤波器

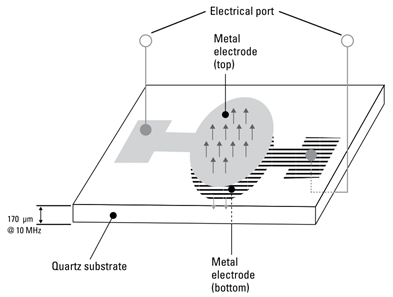

BAW滤波器全称为Bulk Acoustic Wave(BAW) filter,与SAW filter不同,声波在BAW filter里是垂直传播。BAW filter的最基本结构是两个金属电极夹着压电薄膜,声波在压电薄膜里震荡形成驻波,参见图六。

图六,BAW滤波器基本架构,来源:Qorvo

为了把声波留在压电薄膜里震荡,震荡结构和外部环境之间必须有足够的隔离才能得到最小loss和最大Q值。声波在固体里传播速度为~5000m/s,也就是说固体的声波阻抗大约为空气的105倍,所以99.995%的声波能量会在固体和空气边界处反射回来,跟原来的波(incident wave)一起形成驻波。而震荡结构的另一面,压电材料的声波阻抗和其他衬底(比如Si)的差别不大,所以不能把压电层直接deposit(沉积)在Si衬底上。

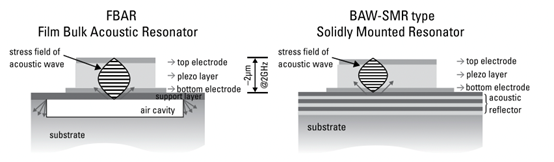

有一种方法是在震荡结构下方形成Bragg reflector,把声波反射到压电层里面。Reflector由好几层高低交替阻抗层组成,比如第一层的声波阻抗大,第二层的声波阻抗小,第三层声波阻抗大,而且每层的厚度是声波的λ/4,这样大部分波会反射回来和原来的波叠加。这种结构整体效果相当于和空气接触,大部分声波被反射回来,这种结构称为BAW-SMR(Solidly Mounted Resonator),见图七右侧。

图七,BAW滤波器两种主流技术,来源:Qorvo

还有一种方法叫FBAR(Film Bulk Acoustic Resonator),是从substrate后面etch到表面(也就是bottom electrode面),形成悬浮的薄膜(thin film)和腔体(cavity)。FBAR类似于BAW resonator的基本模型,两面都是空气,由于空气的声波阻抗远低于压电层的声波阻抗,大部分声波都会反射回来。不过薄膜结构需要足够坚固以至于在后续工艺中不受影响。相比BAW-SMR,FBAR较少一部分跟底下substrate接触,不好散热。参见图七左侧。FBAR包括Membrane type和Airgap type。图七为Membrane type。

BAW滤波器的特点:

· 上述两种类型BAW滤波器的声能密度都很高、其结构都能很好地导限声波,它们的损耗都非常低。在微波频率,BAW可实现的Q值、在可比体积下、比任何其它类型的滤波器都高,可达2500@2GHz。这使得即使在通带边缘的吃紧处,它也有极好的抑制和插入损耗性能。

· 虽然BAW和FBAR滤波器的制造成本更高,其性能优势非常适合极具挑战性的LTE频带以及PCS频带,后者的发送和接收路径间只有20MHz的狭窄过渡范围。滤波器 微信公众号认为,BAW和FBAR滤波器的IDT可做得足够大,以支持4W@2GHz的更高射频功率。

· BAW滤波器的尺寸与其支持的频率成反比,频率越高尺寸越小。相反,频率较低的频段反而是SAW更方面支持。

· BAW器件对静电放电有固有的高阻抗,抗静电能力远高于SAW。

前面提到SAW在1.9GHz频段仍然可以有效支持应用场景,然而随着5G的到来,大量超2GHz的频段被启用,频谱拥挤导致缩窄甚至舍弃保护频带的趋势,对于高性能滤波器的需求显著增加。BAW技术使人们有可能设计出具有非常陡峭滤波器裙边、高抑制性能以及温漂很小的窄带滤波器,它非常适合处理相邻频段之间非常棘手的干扰抑制问题。

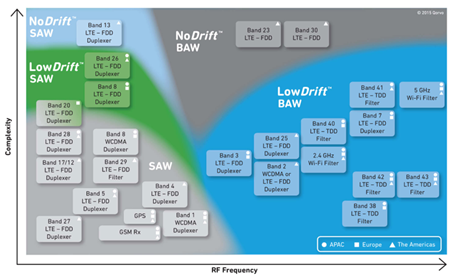

SAW滤波器厂商也在不断提高SAW的生产工艺。村田推出的IHP(Incredible High Performance)SAW,高通推出的ultraSAW,Qorvo的No/Low Drift SAW等等,都是优化了SAW在2GHz附近的性能,提供类似BAW,甚至更好的性能,以更好支持5G时代主要手机频段。图八展示了SAW和BAW各自支持的频段,其中在2GHz附近两者有交集。

图八,SAW和BAW支持频段,来源:Qorvo

BAW器件所需的制造工艺步骤是SAW的10倍,一般BAW的生产过程需要约20个Mask,而SAW只需要3~4个。但是BAW可以在更大晶圆上制造的,每片晶圆产出的BAW器件也多了约4倍。即便如此,BAW的成本仍高于SAW。在图八中SAW和BAW有交集的部分,两者是有竞争的,然而,对一些分配在2GHz以上极具挑战性的频段来说,BAW是唯一可用方案。因此,BAW滤波器在3G/4G/5G智能手机内所占的份额在迅速增长。

3. 射频模组

射频前端根据应用场景和中端设备集成度的需求,往往以某种集成度的射频模组出现,图九是提供了关于FEMiD和PAMiD的一个示例。注意在其中可以看到大量射频滤波器的集成。

图九,FEMiD,PAMiD,来源:新财富网站

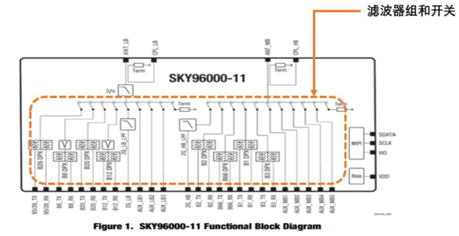

3.1 FEMiD

FEMiD(Front End Modules integrated Duplexers)指把滤波器组、开关组和双工器通过SIP封装在一枚芯片中。FEMiD最早出现在3G时代是由于3G手机第一次有了多模多频段(MMMB)的需求,当时主导FEMiD市场的是以Murata和TDK为代表的无源器件厂商,它们把开关器件和多个频段的滤波器集成到一枚芯片当中打包出售,一方面为手机厂商降低设计和采购难度,另一方面也能够为自身带来更高的利润。事实上从3G时代开始,整个RF前端方案的进化都是围绕多模多频段进行的。从技术的角度看,FEMiD的实现难度并不高。

图十是FEMiD的一个示意图。

图十,Skyworks96000 FEMiD,来源:Skyworks,新财富网站

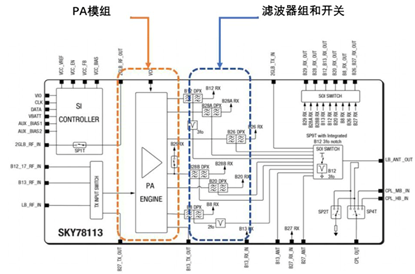

3.2 PAMiD

PAMiD(Power Amplifier Modules integrated Duplexers)把PA和FEM一起打包封装,使得射频前端的集成度再一次提高。PAMiD相对于FEMiD来说,有两大优势:一方面通过小尺寸集总元件进行匹配,提高集成度集成度,节省手机PCB面积;另一方面,PA的输出匹配是整个射频前端设计最繁琐的步骤,PAMiD的出现使得PA的输出匹配工作由RF器件供应商承担。对于手机厂商(OEM)来说,PAMiD的出现让射频前端从以前一个复杂的系统工程变成了简单的搭积木工作,手机厂商只需要根据设计规划,采购相应频段的PAMiD模块,这样一来,射频前端的设计难度大大降低。图十一是FEMiD的一个示意图。

图十一,Skyworks78113 PAMiD,来源:Skyworks,新财富网站

射频前端发展的主线是从FEMiD(无源器件集成)迈向PAMiD(有源+无源器件集成)的过程。PAMiD虽然集成度高,节省手机PCB空间,但支持多频段+载波聚合+MIMO的PAMiD成本高昂,一般手机厂商难以承受。目前主要是苹果这样出货量大的高端品牌采用。对于其他大部分手机厂商来说,根据不同机型搭配不同的射频方案,才是更为合理的选择。目前射频前端厂商推出的产品种类众多,OEM厂商可以根据不同需求选择搭配。

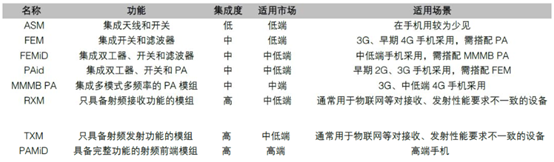

尽管射频前端集成化是大势所趋,这里也重点介绍了FEMiD和PAMiD,但由于低端手机的庞大出货量,低集成度模组之间互相搭配的解决方案在短期内仍然会继续存在。射频前端还存其他一些常见的集成模组见表一。

表一,各类射频模组,来源:新财富网站

4. 市场与竞争

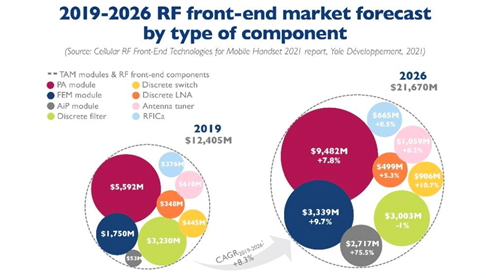

Yole Development 2021年发布的最新射频前端市场数据指出,整个手机射频前端市场有望以8.3%复合增长率从2019年的124亿美金增长到2026年的216亿美金(见图十二)。如我们在图一中看到的,其中增长较大的PA模组和FEM模组中广泛存在着射频滤波器。

图十二,射频前端市场最新预测,来源:Yole Development

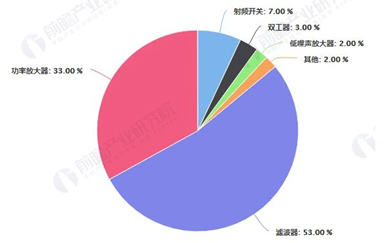

根据前瞻产业研究院估,以射频功能器件为单位计算,射频市场中滤波器的份额约为53%,远高于其他相关器件,占射频前端市场超半壁江山(见图十三)。结合Yole的预测,射频滤波器市场在接下来几年中是个超百亿美元量级的市场。

图十三,滤波器占比,来源:前瞻产业研究院

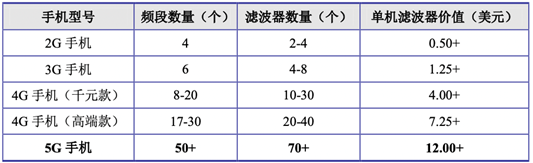

如Yole预测的这样大规模的增长,得益于通信技术从2G发展到5G,手机射频前端支持的频段不断增加,从最多不超过5个,逐步增加到要支持50+个频段。这一演进的过程,带来的是射频前端链路器件成倍增长,特别是射频滤波器数量的大幅增长。表二是典型2G到5G手机支持的频段数量以及相应滤波器个数,5G单支手机射频滤波器的价值可以达到$10以上。

表二,滤波器数量增长,来源:好达电子招股书

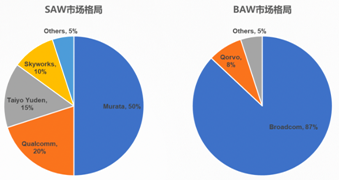

全球射频滤波器市场,约9成以上的市场份额被美、日两国占据,形成垄断的局面。主要生产SAW/BAW滤波器的厂商有Murata、TDK、Taiyo Yuden、Broadcom、Qorvo、Skyworks等厂商(参见图十四)。

图十四,射频滤波器的垄断,来源:前瞻产业研究院

据半导体观察报道,2021年中国大陆射频前端厂商销售额约20亿美金(合计130亿元),预估2021年全球射频前端市场规模为190亿美金(含手机和非手机),国产射频前端厂商约占比10.5%。国产厂家销售额占比虽然较小,但增长速度较快。2018年,国产射频前端芯片销售额大约3亿美金,全球市场占有率为5%。2020年,国产射频前端芯片销售额约9亿美金,而2021年增长到了20亿美金。国产射频前端正处在快速发展器。2021年,国产分立射频滤波器约12亿元。

针对百亿美金体量的射频滤波器市场,目前国产滤波器创业公司多达30~40家,其中主要为SAW滤波器创业企业,这一方面是因为SAW在国内创业相对BAW较长积累一定技术和人员,另一方面也是因为BAW的生产门槛较高。射频前端的国外厂商主要采取IDM模式,国产厂商起步较晚,主要采用代工生产为主。射频前端厂商大体可以分为两大阵营:射频PA和射频滤波器。业界众多相关公司基本归属于这两类阵营。国产PA和滤波器器件在设计和生产方面,有较大区别。国产PA重在设计,生产工艺主要由代工厂掌握和提供。以目前较为成熟的砷化镓射频PA工艺为例,全球76%的GaAs晶圆片代工由稳懋完成。而射频滤波器则重在工艺优化对性能和质量的提升。在代工前提下,如何避开国外竞争对手在性能相关专利上的封锁,将工艺优化措施成功导入代工厂实现量产迭代,并保护相关工艺的独家使用,则是国产射频滤波器厂商面对的主要任务。

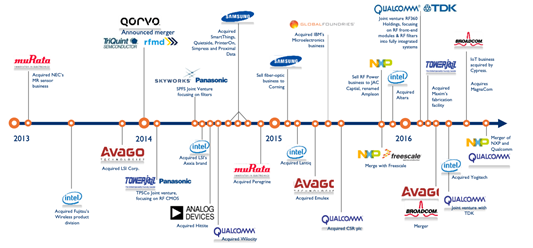

PA和滤波器两大阵营在竞争中都想抓住射频前端集成的大趋势。国际上射频前端厂商在过去10年中不断整合(参见图十五),带来一些启示,那就是要想在射频模组的竞争中生存,龙头企业必须没有短板。其中Murata并购了瑞萨PA部门和pSemi,Broadcom(Avago)收购了英飞凌BAW滤波器业务,Skyworks和松下合资成立FilterCo涉足BAW滤波器并收购了全部股份,RFMD(PA)和TriQuint(SAW、BAW)于2014年合并为Qorvo,Qualcomm和TDK合资成立RF360后收购了RF360。

图十五,业界整合,来源:Yole

射频滤波器在射频模组中占比很高,以Phase-5N PAMiD模组为例,滤波器共10颗,PA共3颗。而这一模组中滤波器的数量和面积与其他器件总和相当。如果PA厂商想做出这样一个产品,需要另外购买滤波器,10颗滤波器的价格已经与模组相当。设想一下一个射频PA公司在向射频模组方向演进的时候就会遇到这样的困难,而滤波器厂商向模组方向演进,有可能得益于其滤波器成本的优势。

未来射频滤波器公司,以BAW为例,如果既有设计能力又有一定产量专用产线保证,那么除了分离滤波器产品以外,还可以为其他射频模组公司提供滤波器,又或是自己获得PA技术团队,独立设计生产射频模组。这样的公司在未来竞争中进可攻退可守,具有较大的灵活度。

审核编辑:汤梓红

-

从iPhone 6s射频器件拆解来看射频器件的演进与发展2016-11-25 16857

-

射频前端系统中滤波器的功能2022-09-20 3500

-

射频前端是什么?射频前端器件的位置及功能示意图2022-11-04 13114

-

射频前端和射频器件详解2018-10-27 56260

-

射频前端模组之滤波器技术简要分类2020-12-02 2827

-

图文详解:射频前端模组的简要分类2020-12-03 8425

-

射频滤波器核心技术2021-06-01 4807

-

什么是射频滤波器,射频滤波器的产生背景2021-11-26 5247

-

聚焦射频滤波器及射频前端模组,星曜半导体完成数亿元战略融资2023-01-06 2151

-

什么是5G射频前端模组中的滤波器2023-02-20 2455

-

射频滤波器的作用 手机射频前端架构设计原理2023-05-03 2923

-

5G射频前端模组中的滤波器简介2023-07-04 3908

-

射频前端和射频芯片的关系2023-09-05 4913

-

前端射频模组封装的创新印刷方案2023-12-20 1771

-

一文了解5G射频前端模组中的滤波器2024-12-27 1992

全部0条评论

快来发表一下你的评论吧 !