传感器上市公司半年报陆续发布,哪家过得比较滋润?

描述

临近九月,又到了上市公司发布半年报的时候,作为关注传感器板块的芯传感,也在持续跟踪各上市公司的动态,通过分析财报内容对相关产业和市场进行分析,并第一时间向读者分享资讯。

今日收录了2家传感器上市公司的半年报内容,分别是华工科技和士兰微,本文重点摘录了其传感器板块内容。

华工科技:传感器业务同比增长45.31%

近日,华工科技发布2023年半年报,报告期内,该公司实现营业收入50.24亿元,同比下降19.20%;实现净利润5.82亿元,同比增长3.28%。

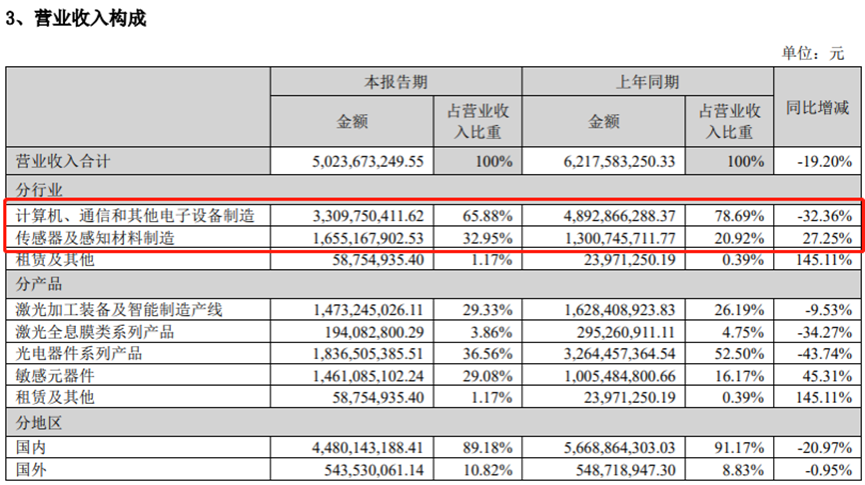

图源:华工科技2023半年报

可以看出,在业务构成方面,该公司传感器相关板块的收入和比重都在增加。

与此同时,报告对该公司的感知业务也进行了细节披露,有如下重点:

报告期内,公司传感器业务营收14.61亿元,同比增长45.31%。

上半年推进中的“三新”项目达到526项,同比增长79.5%;新能源及智能网联汽车领域新项目占比达到70%以上;待批量/小批/批量阶段达到269项,样品验证/定点/审核/送样阶段176项,商务交流/报价/技术交流阶段81项。

新能源及智能网联汽车市场销售规模同比增长76%,在公司整体销售中的占比达到56%。其中,新能源汽车PTC加热器出货量同比增长107%,主要贡献来自于零跑、吉利银河、理想、蔚来、长安深蓝、比亚迪等新车型新项目批量。

车载温度传感器出货量同比增长46%,空气质量传感器在阿维塔、比亚迪批量,光雨量传感器获得海外千万级订单。

压力传感器销售实现“0”的突破,多家车载压力传感器量产,进入产业化快车道。

温度传感器、PTC加热器、压力传感器等产品向光伏储能、动力电池、电机系统、充电枪/座等新能源上下游产业链加快导入,批量客户达到20家,待批量客户22家。

国际市场开拓克服了全球贸易争端等不利影响,上半年销售同比增长30%,主要增长点来自于GE、Whirlpool、BSH、SAMSUNG、VESTEL、MARELLI、DOOWON等新项目批量。

此外,关于华工科技其他版块的业务:智能制造业务营收14.73亿元,同比下降9.53%;联接业务营收18.37亿元,同比下降43.74%,营收下降主要是受5G建设周期影响,网络终端业务交付规模缩减导致。

士兰微:MEMS传感器业务营收下降17%

近日,士兰微发布2023年半年报,报告期内,该公司营业收入为44.76亿元,同比增加6.95%;净利润为-0.41亿元,同比下降106.88%。

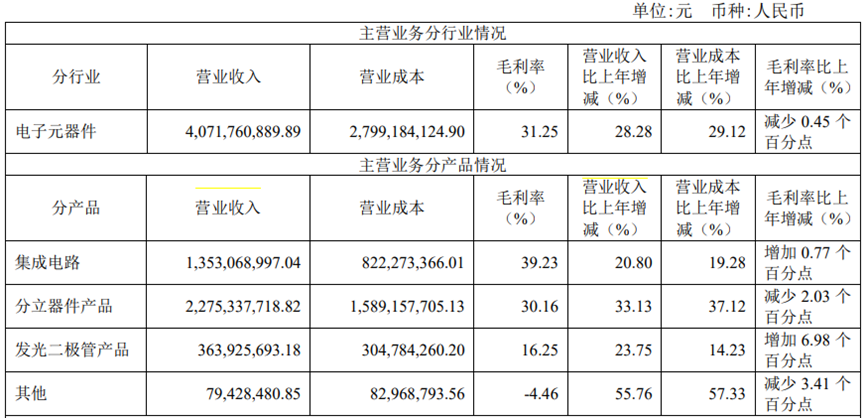

图源:士兰微2023半年报

在传感器板块,2023年上半年,该公司MEMS传感器产品的营业收入达到1.27亿元,同比减少17%。报告披露了相关业务细节:

虽然受下游智能手机、平板电脑等市场需求放缓的影响,公司加速度传感器营收有所下降,但国内大多数手机品牌厂商已在大批量使用公司加速度传感器,公司加速度传感器的国内市场占有率仍保持在20%以上。

上半年,公司六轴惯性传感器(IMU)已实现批量销售,并已通过某国内品牌手机厂商验证。

公司MEMS传感器产品除在智能手机、可穿戴设备等消费领域继续加大供应外,还将加快向白电、工业、汽车等领域拓展,预计今后公司MEMS传感器产品的出货量将较快增长。

此外,整体来看,士兰微集成电路的营业收入为15.76亿元,较上年同期增长16.49%,公司集成电路营业收入增加的主要原因是:公司IPM模块、DC-DC电路、LED照明及低压电机驱动电路、32位MCU电路、快充电路等产品的出货量明显加快。

而至于其他版块的业务,其分立器件产品的营业收入为23.08亿元,较上年同期增长1.42%,发展较为稳定。

-

分析SGS、华测、电科院2015半年报 解读检测行业的发展2015-08-31 4079

-

中国台湾光通信厂商半年业绩点评2012-09-06 1932

-

全增长!飞利浦照明等5家LED上市公司发布上半年业绩报告2017-08-10 3987

-

物联网市场如何?10家物联网相关上市公司市场半年报汇总分析概述2018-09-09 7519

-

10家上市公司年报盘点 带你领略安防行业发展趋势2019-03-29 5533

-

各地的经济陆续出来,成都上半年增速达8.2% 其他城市出现了异动2019-07-29 2862

-

移远通信发布2020年半年报,营收同期增长46.22%2020-08-24 3709

-

70+高分子行业上市公司陆续发布了2020年半年度报告2020-09-16 2003

-

18家上市公司半年报,透露半导体行业的“喜”与“忧”!2021-09-05 3978

-

18家半导体行业上市公司半年报 究竟几家欢喜几家哀愁2021-09-06 5103

-

传感器行业半年报 | 融资远超30亿,吸金能力哪家强?2023-07-11 1075

-

23家MCU上市企业半年报解读2023-09-07 1123

-

出炉!盘点28家连接器上市企业半年报2023-09-11 1356

-

独家!29家线束线缆企业半年报解读2024-09-23 1314

全部0条评论

快来发表一下你的评论吧 !