利润同比增长843%,英伟达:快速提升产能

电子说

描述

在人工智能热潮的推动下,英伟达加入苹果、亚马逊、谷歌和微软的行列,跻身全球万亿美元级公司之列,大约三个月后,英伟达现在赚的钱比以往任何时候都多。

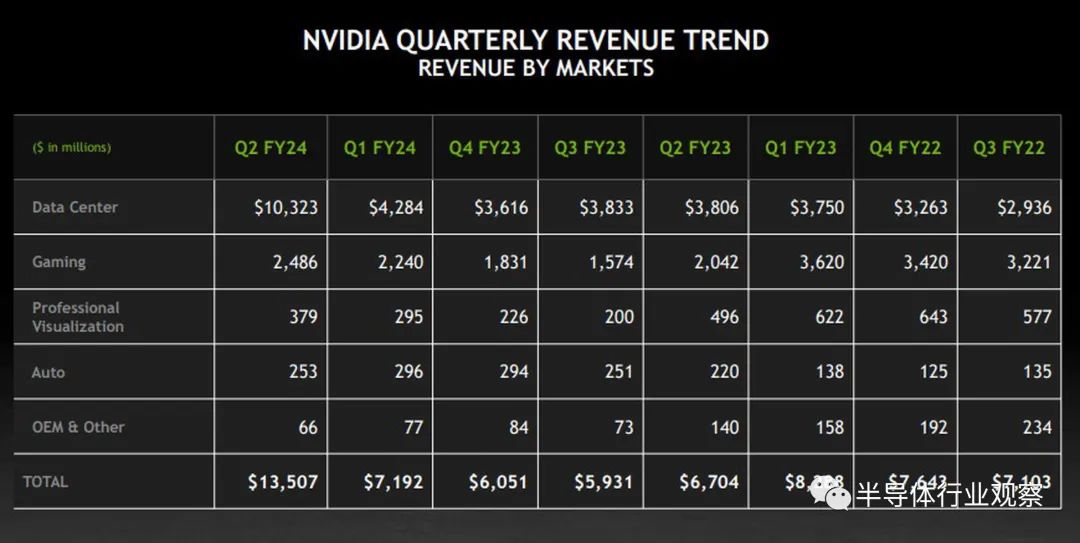

该公司在2024 年第二季度财报中透露,自 5 月份以来,该公司的收入达到了 135 亿美元,比华尔街分析师预测的 112 亿美元高出 20 亿美元以上,其驱动人工智能 (AI) 系统的计算机芯片的需求飙升。由此可见,对其生成式 AI 芯片的前所未有的需求克服了该公司向萎缩的 PC 行业销售台式机和笔记本电脑 GPU 时可能遇到的任何困难。其中,数据中心收入占该收入的创纪录的 103.2 亿美元,仅一个季度就翻了一番多,比前三个月高出约 60 亿美元。英伟达因此获得了 61.88 亿美元的利润,同比增长843%。尽管游戏行业的收入比疫情期间的高点还差 10 亿美元以上,但实际上它的收入也同比增长了 22%,达到 24.8 亿美元。

Nvidia 表示,它相信游戏业已恢复增长,为游戏玩家带来了未具体说明的升级机会,并表示其 20% 的安装基数现在拥有 RTX 3060 或更高版本。

Nvidia 预计下季度收入将达到160 亿美元,这是 AI 带来的又一次飞跃。Nvidia 首席财务官 Colette Kress 在财报电话会议上表示:“我们预计环比增长将主要由数据中心推动。” 该公司股价在盘后交易中上涨8.5%。

首席执行官黄仁勋表示,最大的云计算公司在最近一个季度宣布了基于英伟达最新人工智能芯片的“大规模基础设施”,而其他科技集团也与英伟达建立了合作伙伴关系,将最新的人工智能技术传播到每个行业。“采用生成式人工智能的竞赛已经开始,”他说。

“一个新的计算时代已经开始。全球各地的公司正在从通用计算向加速计算和生成式人工智能转型。”英伟达创始人兼首席执行官黄仁勋在有关第二季度收益的新闻稿中表示。

在财报会上,黄仁勋还面对着来自华尔街的一系列关于销售热潮能持续多久的问题。分析师们探讨了在人工智能培训投资之后是否会出现一波人工智能推理或运行现有模型的支出浪潮,以及软件开发人员是否会为生成式人工智能提出足够有用的应用程序,以证明对新计算能力的大量投资是合理的。目前正在进行中。

这位英伟达首席执行官对担忧不以为然,重申了最近的说法,即对该公司芯片的需求激增代表了数据中心支出向“加速计算和生成人工智能”的长期转变。

“我们全年和明年都有良好的能见度,”他说。“我认为这不是近期的事情,这是一个长期的行业转型。我们看到这两个平台转变同时发生。

黄仁勋表示,随着云计算公司扩大人工智能能力,他们越来越多地将资本投资从“通用计算”转移到公司的芯片上,这表明英伟达的成功将以牺牲英特尔等芯片制造商的利益为代价。

该公司的下一代 AI 芯片GH200 将于 2024 年中期上市,价格未公开,因此下一季度的需求仍将是现有的 AI 芯片。Kress 表示:“随着我们缩短周期时间并与供应合作伙伴合作增加产能,我们在未来几个季度的供应将继续增加。”他补充说,Nvidia 的 L40 GPU“将有助于满足多种类型工作负载不断增长的需求。”

总体而言,今年该公司的股价上涨了两倍。由于投资者押注英伟达将成为主要受益者,该公司从突然采用生成式人工智能中获得了意外之财,并于 5 月底成为第一家估值达到 1 万亿美元的芯片制造商。该公司还宣布将回购 250 亿美元的股票。

Wedbush 分析师表示,Nvidia 是“人工智能需求最纯粹、最好的晴雨表”。

Wedbush的行业报告写道:“我们将这些结果和指导视为科技行业的历史性时刻,表明未来几年人工智能支出的浪潮即将到来。” 韦德布什 (Wedbush) 分析师丹尼尔·艾夫斯 (Daniel Ives) 表示,这一结果“在我们看来是一个‘放下麦克风’的时刻,将对科技领域产生连锁反应”。

然而,需求却对英伟达造成了一些供应限制。该公司将其制造业务外包给台积电。分析师估计,Nvidia 珍贵的 AI 芯片的需求将超过供应至少 50%,并补充说,这种不平衡现象将在未来几个季度持续存在。该公司首席财务官科莱特·克雷斯 (Colette Kress) 在公司财报电话会议上表示,该公司增加了长期供应支出,从而承诺购买 110 亿美元。

“我们的供应合作伙伴在提高产能以支持我们的数据中心供应链方面表现出色,”克雷斯说。

从人工智能初创公司到微软等主要云服务提供商,一波实体正在竞相获得更多 Nvidia 芯片。中国的需求也超速增长,中国公司在美国进一步实施出口限制之前紧急下订单储备芯片。

首席财务官科莱特·克雷斯(Colette Kress)表示,最近一个季度,对中国客户的销售约占英伟达数据中心收入的20%至25%。她为尽管美国努力减缓中国人工智能发展的努力,但对中国的出口仍保持高水平进行了辩护,并表示该公司预计其在中国的成功不会导致美国收紧出口管制。“我们相信目前的监管正在达到预期效果,”她说。

财务主管科莱特·克雷斯(Colette Kress)在电话会议上对分析师表示,如果美国对向中国销售的人工智能芯片施加额外的出口限制,不会立即对该公司的业绩产生影响。这种控制将“导致美国工业永久失去在世界最大市场之一竞争和领先的机会”。

Insider Intelligence 高级分析师 Jacob Bourne 表示:“第二季度的业绩凸显了其在利用人工智能势头方面的主导地位。” “然而,随着全球对英伟达芯片的需求不断增强,克服供应链障碍以提高产量至关重要。”

分析师认为,虽然竞争对手 Advanced Micro Devices 的关键 AI 芯片预计明年将从 Nvidia 手中抢走一些市场份额,但 Nvidia 的软件比其 CUDA 竞争对手 ROCm 领先多年。

近几个月来,用于个人电脑和数据中心的芯片销售疲软,这损害了芯片行业。但人工智能是一个亮点,云计算企业和初创公司都从英伟达以及博通和 Marvell Technology 等其他公司购买人工智能相关芯片。

分析师预计,人工智能支出将继续增长,但会损害其他传统服务器设备。

根据 Refinitiv 的数据,Nvidia 游戏部门的收入升至 24.9 亿美元,高于分析师预期的 24 亿美元。

根据 Refinitiv 的数据,不计入其他项目,该公司第二季度每股收益为 2.70 美元,而预期为 2.09 美元。

英伟达预计当前第三季度调整后毛利率为 72.5%,上下浮动 50 个基点。根据 Refinitiv 的数据,分析师平均预测毛利率为 70.4%。

Nvidia 的主要竞争对手英特尔和 AMD 尚未对 Nvidia 的生成式 AI 芯片给出令人信服的答案。AMD 的 MI300最早可能会在第四季度开始上市,并于 2024 年初部署。AMD 和英特尔也至少暂时试图淡化将这些 AI 芯片放入云端服务器的重要性,两家公司的首席执行官都承诺还将人工智能功能放入客户端芯片中。或者,正如英特尔首席执行官帕特·基辛格所说:“将人工智能构建到我们构建的每个平台中。”

AMD 首席执行官苏姿丰 (Lisa Su)在 5 月份对《福布斯》表示:“如果你放眼未来五年,你会在 AMD 的每一款产品中看到人工智能,这将成为最大的增长动力。”

芯片供应能力将快速提升

Moor Insights & Strategy 分析师帕特里克·穆尔黑德 (Patrick Moorhead) 表示,急于添加生成式人工智能功能已成为企业首席执行官和董事会的一项基本任务。他表示,英伟达目前唯一的限制是难以供应足够的芯片——这一缺口可能会为英特尔、Advanced Micro Devices 等主要芯片公司以及 Groq 等初创企业创造机会。

英伟达强劲的销售额与一些芯片行业同行的命运形成鲜明对比,后者因用于通用任务的个人电脑和数据中心服务器需求疲软而受到损害。英特尔7月底表示,第二季度营收下降15%,但业绩好于华尔街预期。Advanced Micro Devices 的收入同期下降了 18%。

一些分析师认为,在人工智能专用硬件(例如英伟达的芯片和使用它们的系统)上的支出正在从其他数据中心基础设施的支出中抽走资金。市场研究公司 IDC 估计,未来五年,云服务在人工智能服务器系统上的支出将增加 68%。

研究公司 Omdia 表示,虽然谷歌、亚马逊、Meta、IBM 等公司也生产了 AI 芯片,但 Nvidia 目前占据了 AI 芯片销售额的 70% 以上,并且在训练生成式 AI 模型方面占据着更大的地位。

H100 的需求尤其旺盛,H100 是 Nvidia 为人工智能应用制造的一款新型 GPU,已于 9 月开始发货。大大小小的公司一直在争先恐后地寻找芯片供应,这些芯片采用先进的生产工艺制造,并且需要同样复杂的封装,将 GPU 与特殊的存储芯片结合在一起。

Nvidia 增加 H100 交付量的能力很大程度上与台积电的行动有关,该公司负责封装和制造 GPU。

行业高管预计 H100 的短缺将持续到 2024 年,这对于希望销售利用新型 GPU 的计算服务的人工智能初创企业和云服务来说是一个问题。

黄先生表示,该公司正在与其生产合作伙伴努力合作,将更多芯片推向市场,包括与其他公司合作以补充台积电的封装能力。“今年剩余时间和明年的供应量将大幅增加,”他说。

一份新报告称,由于短缺威胁影响了寻求利用人工智能热潮的公司的雄心,英伟达正准备将一款价值 40,000 美元的处理器产量增加两倍,以推动生成式人工智能革命。

据英国《金融时报》报道,这家硅谷芯片巨头希望提高其备受追捧的 H100 处理器的产量,该处理器以计算机科学家 Grace Hopper 的名字命名,目标是明年的出货量达到 150 万至 200 万颗,高于今年的 50 万颗目标。

英伟达财报亮点

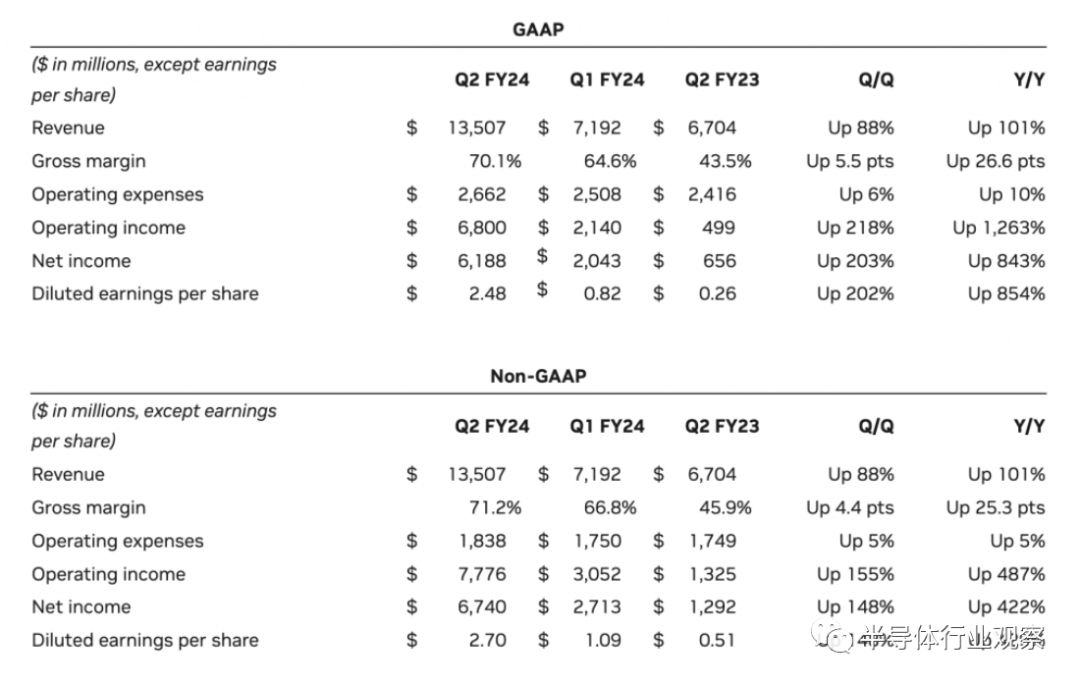

NVIDIA今日公布截至 2023 年 7 月 30 日的第二季度营收为 135.1 亿美元,同比增长 101%,环比增长 88% 。

该季度 GAAP 摊薄每股收益为 2.48 美元,同比增长 854%,环比增长 202%。非 GAAP 摊薄每股收益为 2.70 美元,同比增长 429%,环比增长 148%。

“一个新的计算时代已经开始。全球各地的公司正在从通用计算向加速计算和生成式人工智能转型。”NVIDIA 创始人兼首席执行官黄仁勋 (Jensen Huang) 表示。“通过我们的 Mellanox 网络和交换机技术连接并运行我们的 CUDA AI 软件堆栈的 NVIDIA GPU 构成了生成式 AI 的计算基础设施。

“本季度,主要云服务提供商宣布推出大规模 NVIDIA H100 AI 基础设施。领先的企业 IT 系统和软件提供商宣布建立合作伙伴关系,将 NVIDIA AI 引入各个行业。采用生成式人工智能的竞赛已经开始,”他说。

2024 财年第二季度,NVIDIA 以 32.8 亿美元回购 750 万股股票和现金股息的形式向股东返还 33.8 亿美元。截至第二季度末,该公司的股票回购授权尚有 39.5 亿美元。2023年8月21日,董事会批准额外250亿美元的股票回购,且无到期日。NVIDIA 计划本财年继续进行股票回购。

NVIDIA 将于 2023 年 9 月 28 日向 2023 年 9 月 7 日登记在册的所有股东支付每股 0.04 美元的下一季度现金股息。

NVIDIA对2024财年第三季度的展望如下:

收入预计为160亿美元,上下浮动2%。

GAAP 和非 GAAP 毛利率预计分别为 71.5% 和 72.5%,上下浮动 50 个基点。

GAAP 和非 GAAP 运营费用预计分别约为 29.5 亿美元和 20 亿美元。

GAAP 和非 GAAP 其他收入和支出预计约为 1 亿美元,不包括非附属投资的损益。

GAAP 和非 GAAP 税率预计为 14.5%,上下浮动 1%(不包括任何离散项目)。

自上次发布财报以来,NVIDIA 在以下领域取得了进展:

例如在数据中心方面,公司于这个业务的第二季度营收达到创纪录的103.2亿美元,环比增长141%,同比增长171%。同期,公司还宣布用于复杂 AI 和 HPC 工作负载的 NVIDIA GH200 Grace Hopper 超级芯片将于本季度发货,采用 HBM3e 内存的第二代版本预计将于 2024 年第二季度发货。公司还宣布推出 NVIDIA L40S GPU,这是一款通用数据中心处理器,旨在加速计算最密集的应用程序。

在游戏业务方面,英伟达第二季度营收为24.9亿美元,环比增长11%,同比增长22%。开始发售 GeForce RTX 4060 系列 GPU,为游戏玩家带来 NVIDIA Ada Lovelace 架构和 DLSS,起价 299 美元。

来到专业可视化业务,英伟达第二季度营收为 3.79 亿美元,环比增长 28%,同比下降 24%。公司还宣布推出三款基于 Ada Lovelace 架构的全新桌面工作站 RTX GPU(NVIDIA RTX 5000、RTX 4500 和 RTX 4000),以提供最新的 AI、图形和实时渲染功能,这些产品将于本季度发货。

在汽车业务方面,英伟达表示,公司第二季度营收为 2.53 亿美元,环比下降 15%,同比增长 15%。英伟达宣布,公司NVIDIA DRIVE Orin为新款小鹏G6 Coupe SUV的智能高级驾驶辅助系统提供动力。与此同时,公司还与联发科合作,为全球 OEM 厂商开发主流汽车芯片系统,该系统集成了用于人工智能和图形的全新 NVIDIA GPU 小芯片 IP。

-

4月,全国光电子器件产量同比增长接近翻番2012-05-22 3039

-

中国传动网:甩产能过剩疑虑 LED大“发光”2014-04-22 2608

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 3343

-

英伟达第三财季利润2亿美元 同比增长17%2012-11-10 493

-

英伟达一季度净利润7790万美元,同比增长29%2013-05-10 1244

-

众业达一季度实现收入15.78亿,同比增长21%2018-07-16 4065

-

英伟达第三季度营收47.26亿美元 同比增长57%2020-11-20 2154

-

英伟达第四季度销售额同比增长61%2021-02-25 2624

-

宁德时代半年报营收1892.5亿同比增长67.52% 利润207.17亿同比增长153.64%2023-07-26 2164

-

暴走的英伟达:Q2净利润暴涨843%,靠生成式AI赚疯了2023-08-24 1855

-

三大家电巨头格力美的海尔2023三季度净利润同比增长2023-10-31 2500

-

英伟达四季度营收393亿美元 英伟达第四财季净利润增80%2025-02-27 1415

-

英伟达2026财年Q1营收公布 一季度营收441亿美元 英伟达Q1净利润187.8亿美元2025-05-29 1458

-

联芸科技2025年净利润1.42亿元,同比增长20.41%2026-05-08 582

-

英伟达Q1营收816亿美元同比增85%2026-05-25 591

全部0条评论

快来发表一下你的评论吧 !