炬光科技上半年营收2.39亿,半导体激光元器件批量交付

描述

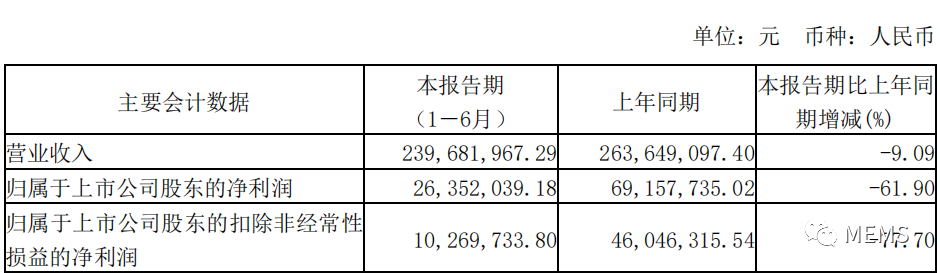

8月25日,西安炬光科技股份有限公司(以下简称“炬光科技”)发布了2023年上半年业绩报告。报告期内,炬光科技上半年共实现营收2.39亿元,同比减少9.09%;归属于上市公司股东的净利润2635.2万元,同比减少61.9%。

报告期内,炬光科技主要从事光子行业上游的高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在拓展光子行业中游的光子应用模块、模组和子系统业务(“提供光子应用解决方案”)。公司重点布局汽车应用、泛半导体制程、医疗健康三大应用方向,向不同客户提供上游核心元器件和中游光子应用解决方案。

披露显示,炬光科技主营业务收入按照上游、中游业务划分,上游收入2.03亿元,较上年同期下降7.71%;中游收入3541.31万元,较上年同期下降17.00%。

用于“产生光子”的半导体激光元器件和原材料上半年实现销售收入1.04亿元,同比增长3.82%。其中预制金锡氮化铝衬底材料上半年收入同比增长超过9 倍,多家重要客户进入批量交付,发货量已超过400万只。用于“调控光子”的激光光学元器件,上半年收入9906.44万元,同比下降17.34%,受宏观经济环境影响,整体激光光学元器件市场收入未达预期。

报告期内,炬光科技几大业务经营情况如下:

汽车应用收入1034.58万元,较上年同期下降40.12%。其中上游元器件主营收入72.55万元,较上年同期下降83.79%,受整体行业进展和大客户经营情况变化的影响。

泛半导体制程应用主营收入3733.65万元,较上年同期下降6.24%。其中上游元器件收入1847.63万元,较上年同期增长58.14%,得益于公司的市场占有率上升和下游DUV光刻市场需求增长,终端客户产能增加。中游模块与系统收入1886.02万元,较上年同期下降 32.98%,但在手订单较上年同期显著增长,主要原因是固体激光剥离业务上半年没有实现销售额,和去年同期比大幅下降,影响了泛半导体制程应用整体主营收入。

医疗健康应用主营收入4486.60万元,较上年同期下降17.64%。其中,上游元器件收入3793.33万元,较上年同期下降28.09%,中游模块作为新业务,收入693.27万元,同比增长301.64%。由于部分医疗健康应用上游元器件客户成功拓展为中游模组客户,收入统计口径从上游调整至中游。

审核编辑:刘清

-

2025年上半年全球半导体设备厂商市场规模分析2025-09-16 9182

-

上半年利润逼近去年全年,炬芯科技2025上半年营收飙升60%2025-07-28 6437

-

碳化硅渗透有多快?天岳先进上半年营收翻倍2024-08-26 1470

-

设备商中科飞测半年业绩“交卷”!上半年营收净利增倍2023-09-13 3080

-

商汤上半年营收14.33亿 生成式AI相关收入大增近7倍 上半年亏损收窄至31亿2023-08-29 644

-

华为上半年营收3109亿 华为净利润大涨达466.35亿2023-08-12 2869

-

光宝科技8月全球合并营收创今年单月营收新高 下半年业绩将较上半年温和成长2019-09-11 1769

-

太辰光2018年上半年营收29.8亿元 净利同比增长30%2018-10-17 518

-

2018年上半年全球半导体营收TOP152018-08-29 7636

-

新纶科技 上半年营收同比增66%2018-08-11 5202

-

2016年全球半导体营收排行2016-11-22 6277

-

2016上半年中国半导体产业研究报告2016-06-30 5793

-

中芯国际上半年营收7.23亿美元,同比微增0.4%2011-08-31 656

-

2006年上半年全球无晶圆厂IC设计公司排名2008-05-26 5035

全部0条评论

快来发表一下你的评论吧 !