大分化!最新全球半导体厂商成绩单出炉

描述

半导体寒冬之下,几家欢乐几家愁?

随着2023年第二季度厂商Q2季报陆续披露,全球疫情及库存去化影响消退,“市场复苏”、“需求回暖”等字眼反复被提及。实际情况到底如何呢?

二季报出炉,行业衰退持续,但厂商经营能力改善

根据对国内外半导体产业120多家头部厂商梳理,筛选出其中已公布最新上半年财报的31家厂商。可以看到,Q2大部分厂商营收增速持续下滑,利润暴跌,表明当前半导体行业的衰退仍在持续。

值得关注的是,主流厂商的销售净利率回升明显,一定程度上反映出厂商经营管理改善和盈利能力得到提升。

资料来源:Wind、芯八哥整理

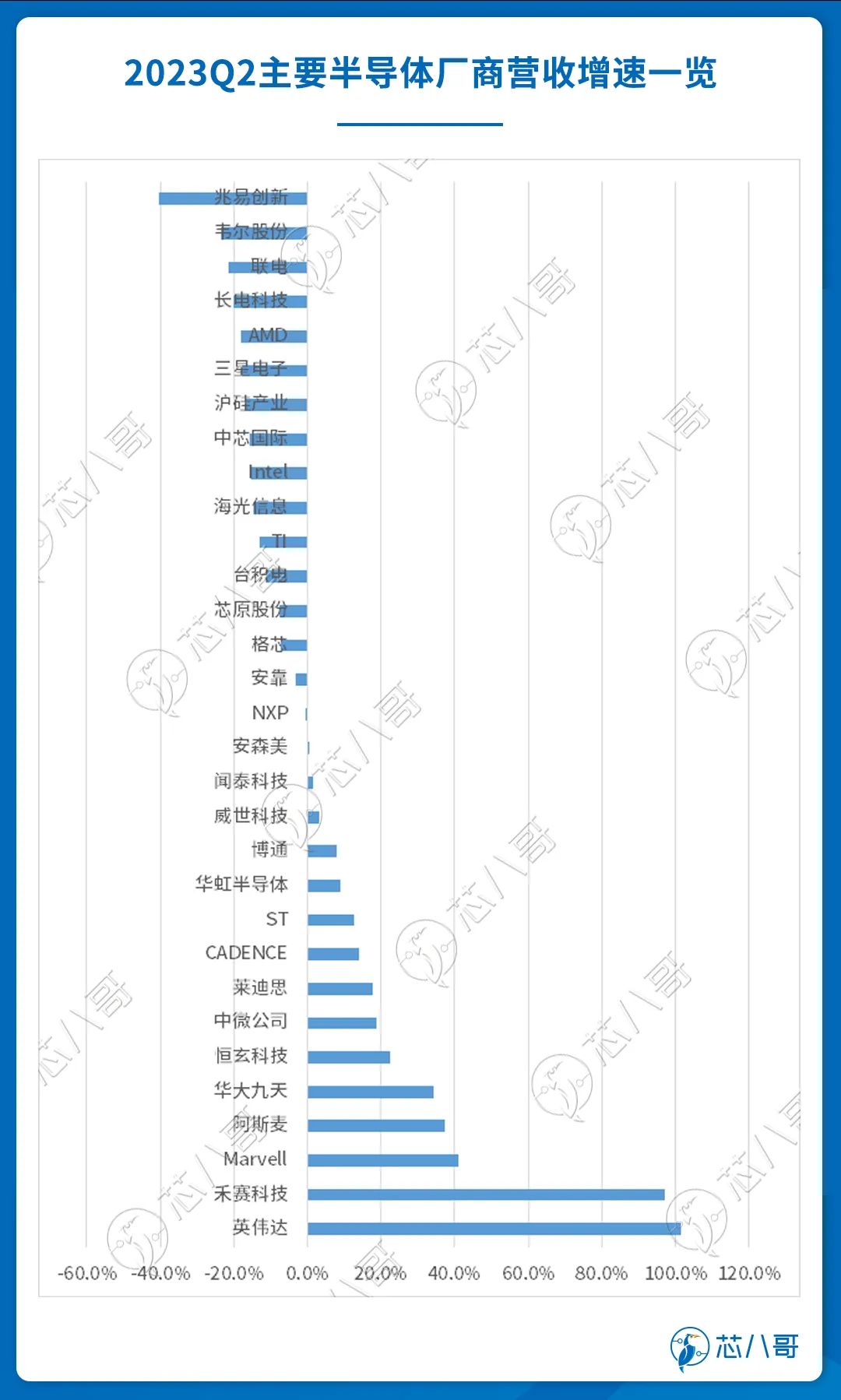

从具体营收看,2023Q2三星电子、台积电、英伟达、Intel及博通分别以449.90亿美元、152.34亿美元、135.10亿美元、129.49亿美元及87.33亿美元的营收位居前五,其主营业务分别为存储芯片、晶圆代工、AI芯片(GPU)、CPU及通信产品,由于各厂商主营收入不同,收入差距相对较大。

AI需求下英伟达“遥遥领先”,三星电子、AMD等增速不如预期

为更好研判,从具体营收增速看,英伟达、禾赛科技、Marvell、阿斯麦及华大九天分别以101.5%、97.2%、41.0%、37.2%及34.3%位列前五。总的来看,无论是从营收规模,还是增长速度,英伟达表现最为亮眼。阿斯麦为代表的设备厂商需求维持稳定,华大九天为代表的EDA/IP厂商受国产替代影响增长明显,但体量相对较小。从增速倒数几家厂商看,AMD、三星电子跌幅相对“引人瞩目”,表明消费电子需求持续疲软拖累下,厂商普遍面临预期转弱的压力。

资料来源:Wind、芯八哥整理

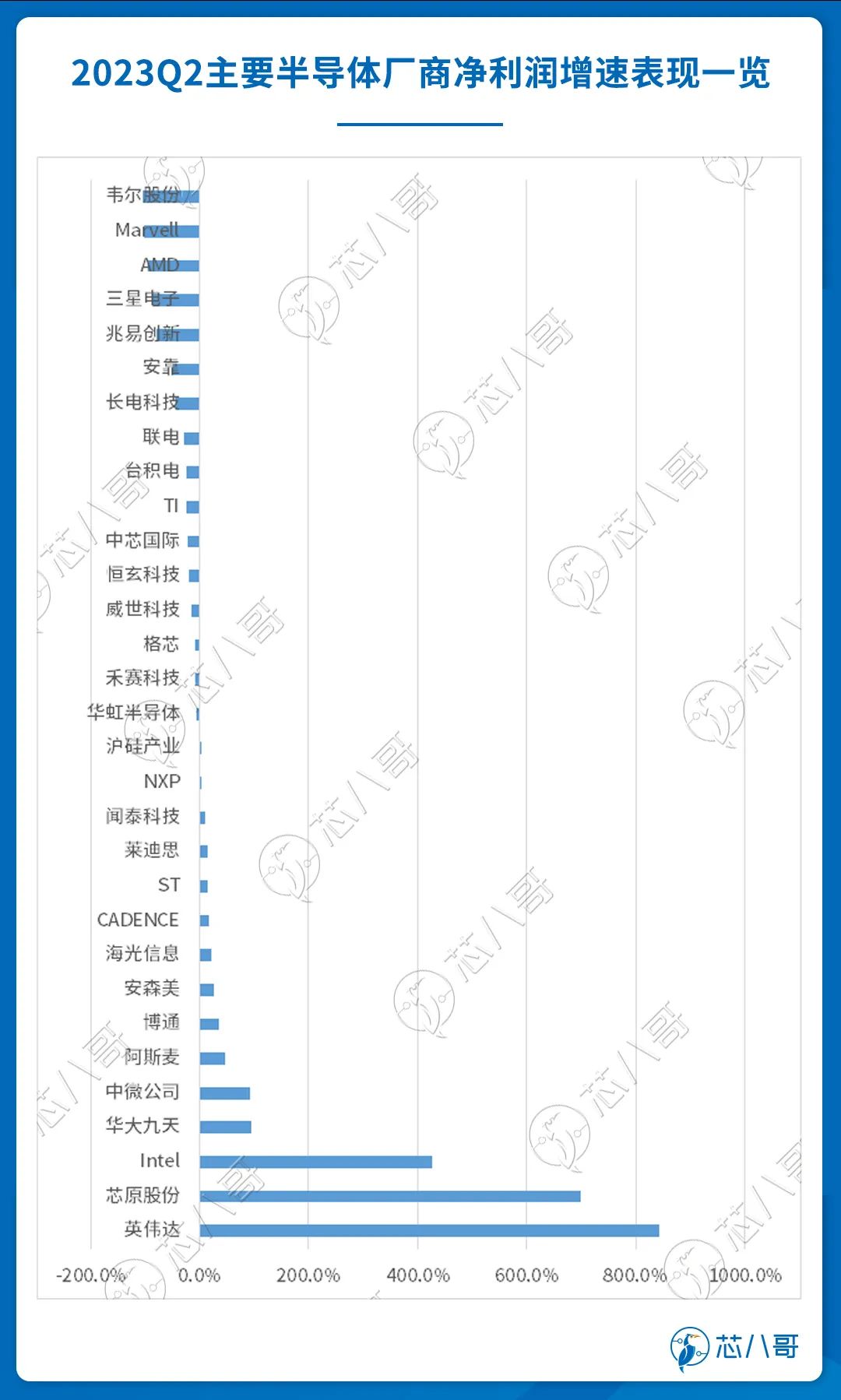

具体利润指标方面,2023Q2英伟达净利润增速同样创下历史记录,同比增长843.3%,其他紧随其后的有芯原股份、华大九天、中微公司及阿斯麦,主要为上游的EDA/IP和半导体设备公司,中国企业表现亮眼,一定程度上说明国产替代进展较好。引人关注的是,AMD、三星净利润增速同样不如预期,消费需求低迷可见一斑。

资料来源:Wind、芯八哥整理

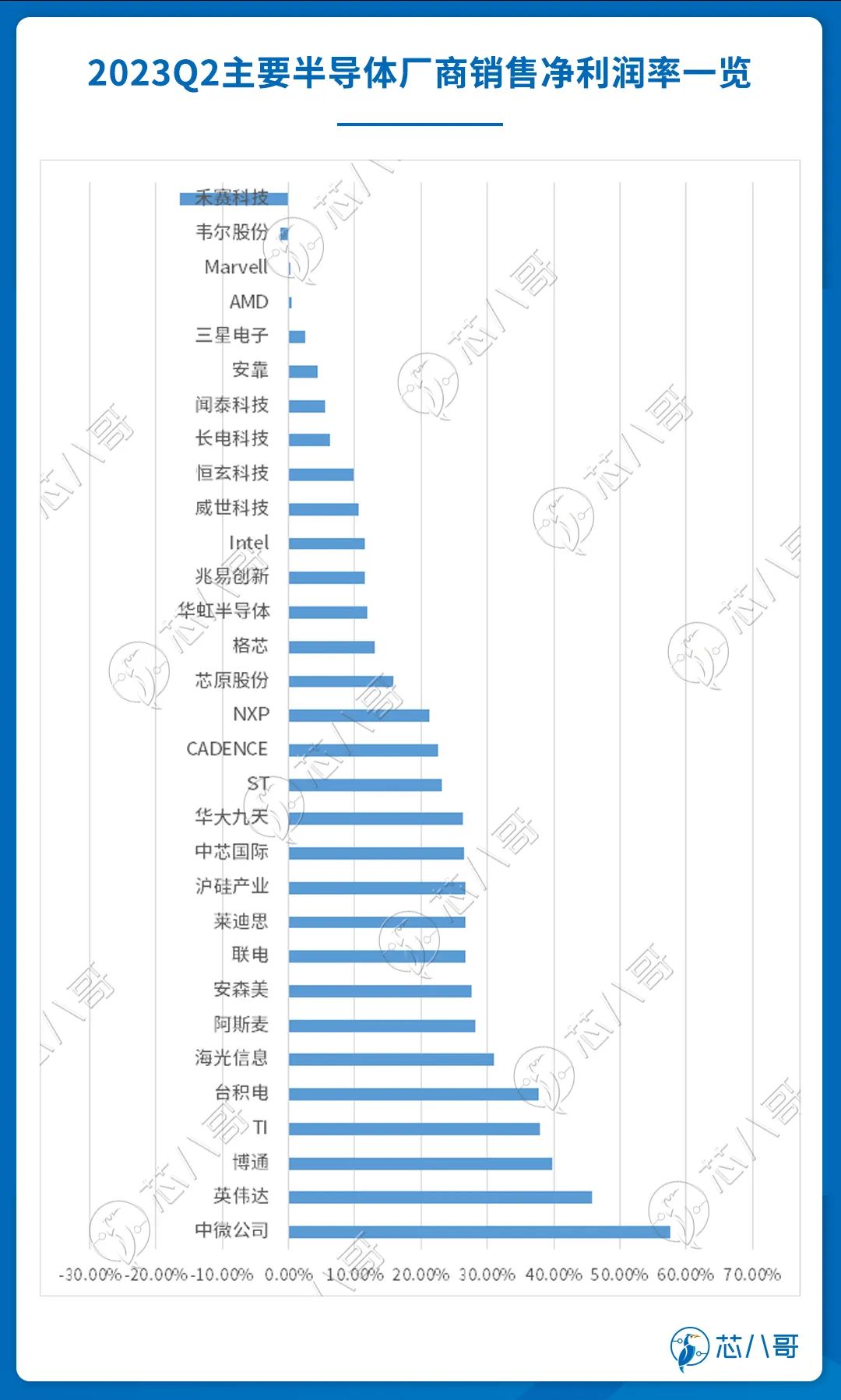

从销售净利润率方面, 2023Q2英伟达净利润增速同样位居前列,达45.8%,仅次于中微公司的57.7%,对于一家以硬件产品为主的科技巨头来说,这样的增速及净利润率可以说是极其罕见的。表明在AI需求驱动下,英伟达的表现标志着数据中心芯片市场的转变,AI市场或将迎来历史性的拐点时刻。

资料来源:Wind、芯八哥整理

综上, 2023Q2以英伟达为代表的AI需求暴增,但由于体量相对较小,短期内对于市场提振影响有限。三星电子、AMD等为代表的消费电子作为行业占比大头,其营收及利润均同比下滑较为明显,一定程度上也表明了半导体市场行情仍旧不容乐观。以华大九天、中微公司为代表的国产半导体上游厂商预期较好,国产替代进展顺利。从2023年上半年业绩及整体行业态势看,全球半导体行业的衰退仍在持续。

未来走势如何?

前面我们有提及,PC和智能手机等大宗消费品类回暖或成关键将成为未来走势的关键。

资料来源:WSTS

根据各家公司最新财务及预测整理,下半年英伟达、Intel及AMD服务器方面营收将大幅度增长,PC业务持续复苏。高通、联发科等智能手机业务疲软持续。NXP、Infineon、ST及TI等表态汽车需求将持续增长,工业市场相对稳定。

资料来源:各公司财报、芯八哥整理

综上,结合最新台积电、联电等头部代工厂订单需求及产能利用率看,行业库存调整有延迟,AI需求难抵消费市场下滑影响,整体下半年预期谨慎乐观。

半导体产业链条极为复杂。虽然近期“市场复苏”、“需求回暖”等反复刺激我们的眼球,但总体来看,尚需观察全球经济的实际复苏力度和下游需求来综合评估,同时需要根据不同行业及芯片品类区别对待,不能一概而论。具体从最新的Q2主要半导体厂商业绩情况看,短期内总体市场复苏幅度可能低于预期,行业不确定性增加,销售采购需要根据实际所处不同行业客户灵活制定相关策略。

-

补贴退坡,销量腰斩?造车新势力2023年最新成绩单出炉2023-02-03 3860

-

2007年10大芯片厂商排名全新出炉2008-05-26 5010

-

全球半导体市场进入供大于求的局面2013-01-30 3563

-

著名半导体厂商2018-03-13 5276

-

三大运营商11月成绩单对比分析2020-12-18 2880

-

2017年全球半导体设备市场表现成绩出炉,中国第三2018-04-09 9467

-

四大通信设备厂商发布成绩单,几家欢喜几家愁2018-04-10 29427

-

全球半导体厂商2018年收入排名出炉2019-01-26 9381

-

2018年全球半导体厂商排名Top15出炉,日本占据7家,中国仍需努力2019-03-21 17265

-

成绩单出炉 电感变压器企业何以逆市增长?2023-05-04 1342

-

2024年全球半导体预测超6100亿美元!中国半导体半年成绩单出炉,深圳设计业亮眼2024-08-19 12091

-

国产半导体设备厂商,刷新成绩单2025-01-16 1694

-

多家半导体公司提交2024年成绩单2025-03-17 853

-

「华秋季」满分成绩单“真的”藏不住了!2026-02-11 315

-

华宝新能2025年专利成绩单出炉2026-04-22 588

全部0条评论

快来发表一下你的评论吧 !