什么是电子屏蔽膜?电磁屏蔽膜工作原理是什么

EMC/EMI设计

描述

随着现代电子信息工业的快速发展,电子元器件及其组件对运算处理能力和传输速度要求越来越高,趋于高频高速化,例如,手机除了原有的语音通话功能外,照相、视频播放、数据传输、无线局域网、指纹识别、定位及重力感应等功能已经普及,未来组件高频高速化的趋势会更加显著。

在高频高速化的驱动下,电磁屏蔽膜能够有效抑制电磁干扰(EMI),同时还能降低传输信号的衰减、不完整性。

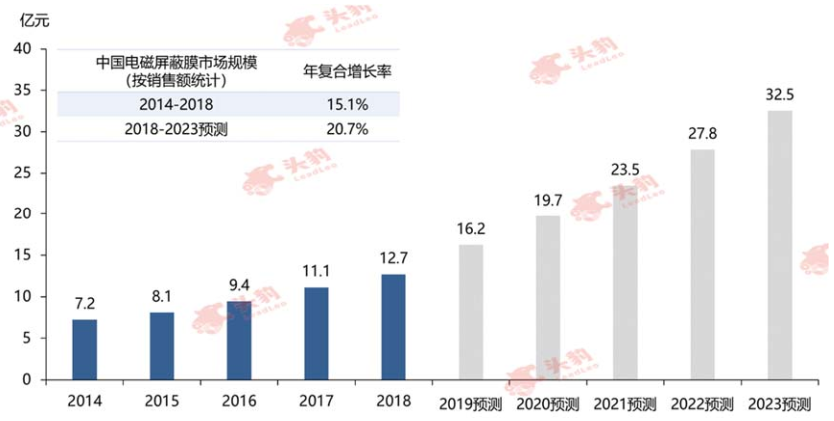

伴随电子信息行业的发展,电子产品对电磁屏蔽的需求将进一步扩大,预计未来5年中国电磁屏蔽膜行业市场规模将保持20.7%的年复合增长率,于2023年增长至32.5亿元。

图:中国电磁屏蔽膜市场规模

来源:头豹

NO.1

什么是电子屏蔽膜?

要想了解什么是电磁屏蔽膜,首先就要知道什么是电磁屏蔽。

电磁屏蔽(EMC),是通过特殊材料制成的屏蔽体,将电磁波限定在一定的范围内,使其电磁辐射受到抑制或衰减,是一种有效抑制电磁干扰的方法。

电磁屏蔽膜,即电磁屏蔽的保护膜。

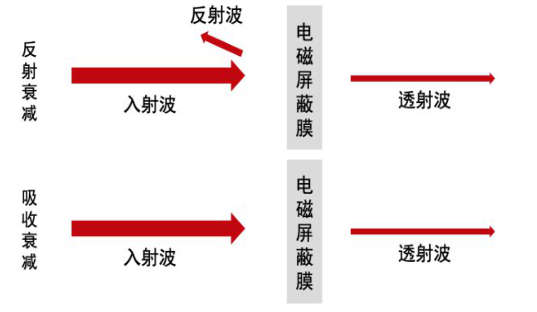

图:电磁屏蔽膜工作原理

电磁屏蔽膜直接应用于柔性电路板(FPC),在智能手机、可穿戴设备、汽车电子等现代电子产品迅速发展的背景下,中国FPC需求迅速增长,电磁屏蔽膜市场空间逐步打开。同时,电子元器件使用量随电子产品的快速增加而大幅增大,电磁干扰愈加严重,电磁屏蔽需求随之上升。作为电子产品FPC的电磁屏蔽材料,电磁屏蔽膜的市场需求持续增长。2014至2018年,中国电磁屏蔽膜行业市场规模(按销售额统计)从7.2亿元人民币增长至12.7亿元人民币,年复合增长率达15.1%。

NO.2

电磁屏蔽膜行业产业链

图:电磁屏蔽膜行业产业链

电磁屏蔽膜行业上游为化工原材料,包括导电粒子、聚酯薄膜等细分行业;行业下游主体为FPC生产商,行业相对集中;电磁屏蔽膜处于FPC产业链中游,中游参与者为电磁屏蔽膜生产企业,市场参与者较少,市场头部企业产能庞大,市场集中度较高,日本拓自达和中国方邦股份占据约70%中国市场份额。

NO.3

“三架马车”驱动电磁屏蔽膜增长

1. 终端应用市场增长

推动终端市场增长的因素主要是FPC市场、消费电子和汽车电子三大行业的蓬勃发展。

FPC市场

FPC具备配线密度大、体积小、轻薄、可弯折等特点,是支撑终端电子产品向多功能、小型化、便携化发展的重要部件。电磁屏蔽膜则是FPC实现电磁屏蔽从而保证正常工作的核心材料,消费电子、汽车电子等领域增长拉动FPC需求增长,带来电磁屏蔽膜行业的高景气。

图:FPC应用场景

图:FPC市场规模及增速

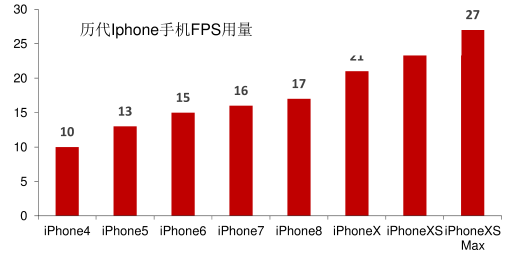

消费电子

图:历代IPhone手机FPS使用量(单位:块)

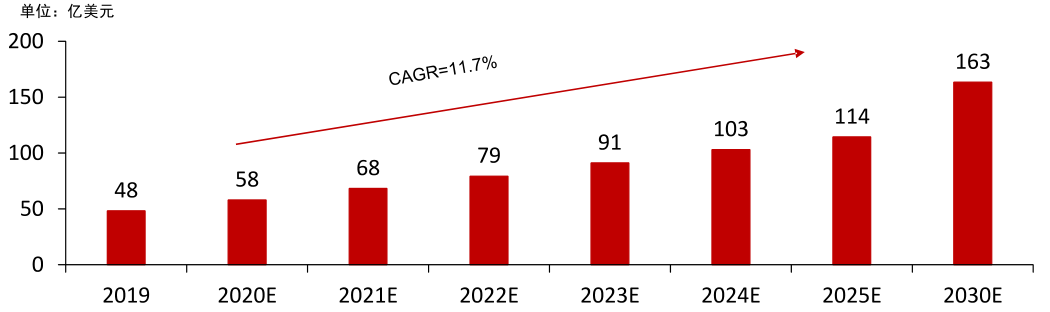

预计2025年全球可穿戴设备用FPC市场规模将达到114亿美元,其中无线耳机、智能手表市场的将占据主要份额。

图:2020-2030 可穿戴设备FPC市场规模预测

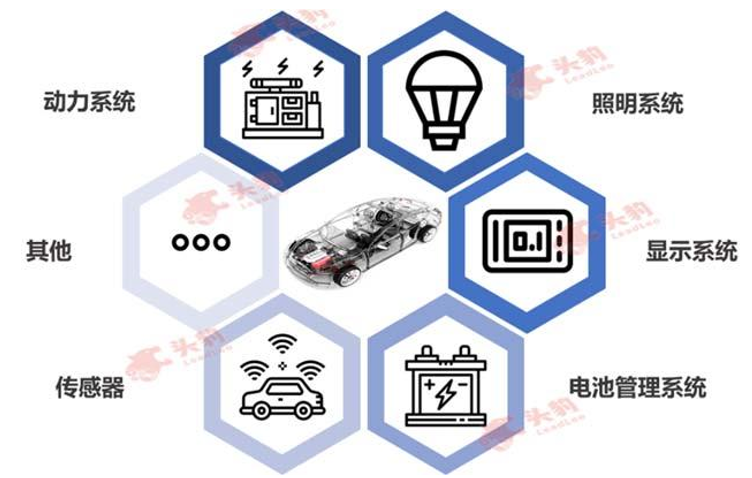

汽车电子

随着新能源汽车的快速发展,汽车智能化程度上升,汽车照明系统、显示系统、动力系统、电池管理系统以及传感器等装置对电子元器件的需求量增加。车用FPC凭借其轻量化、结构相对简单、安全性较好等优势,在新能源车的应用逐渐增加。而传统汽车使用FPC大约100片,新能源汽车对FPC的需求可达到5-8倍。

图:FPC数量

图:FPC在新能源车中应用

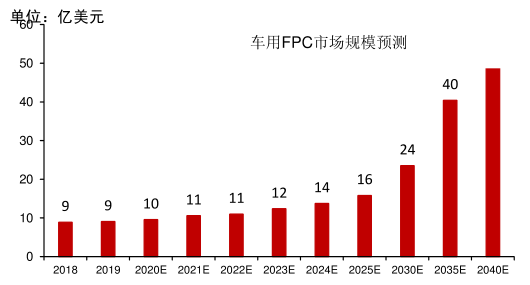

新能源汽车已纳入“十四五”规划中重点培育的战略性新兴产业,市场规模将持续增长。2018年全球车载FPC市场规模占全球FPC总规模的7%,得益于全球新能源车市场未来十年的快速增长,预计到2030年车用FPC市场规模将达到24亿美元。

图:车用FPC市场规模预测

2. 全球FPC市场规模向中国转移

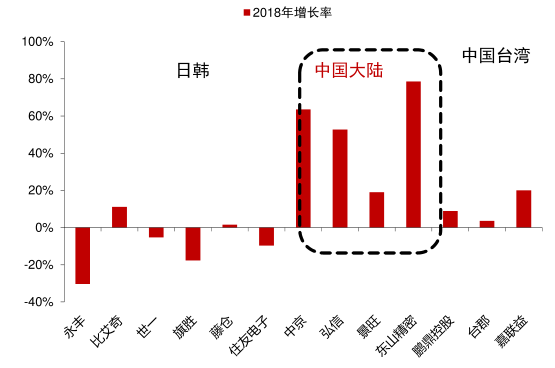

FPC行业集中度较高,其中主要是日韩和中国台湾地区厂家,大陆厂家市场份额相对较小。目前全球主要FPC企业中,日韩厂商都处于负增长状态,中国大陆厂商保持高速增长,反映了目前全球FPC产能向中国大陆转移趋势。

图:全球主要FPC厂商产值增速

3. 5G 加速布局

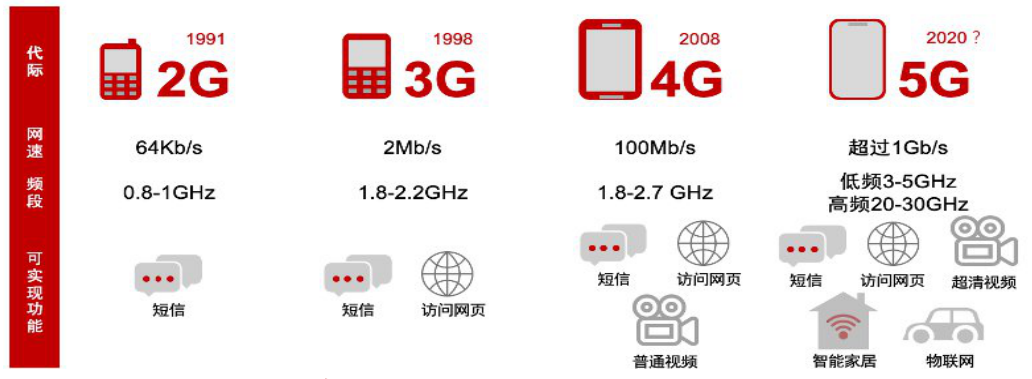

2019年6月6日,中国5G牌照正式发放,5G 通信网络发展进程加速,5G 基站设备等通信基础设施加快部署,电磁屏蔽膜迎来发展机遇。

图:5G与2G、3G、4G差异

为应对信号衰减问题,5G 网络采用 Massive MIMO关键技术,即通过大幅增加通信设备天线数量补偿信号衰减。相比4G网络时期,5G网络时期的通信基站、5G手机等通信信号收发设备的天线数量成倍增长,由2、4、8根大幅增加至16、64、128甚至256根,天线数量的大幅增加对设备电磁抗干扰能力提出更高要求,对电磁屏蔽的需求凸显。

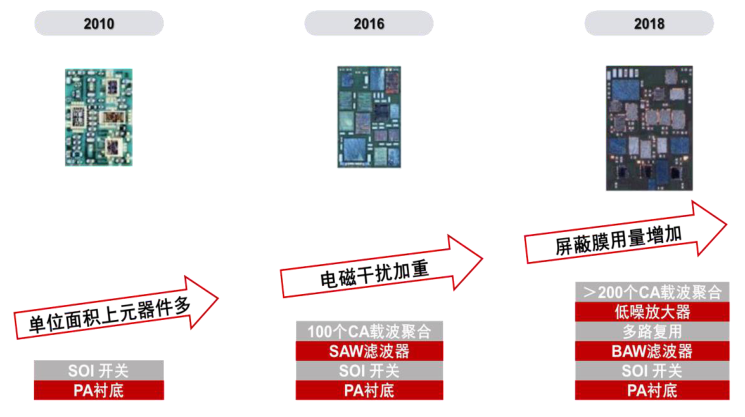

图:5G使电磁屏蔽膜用量增加

据公开资料统计,2017年单位面积FPC上电磁屏蔽膜面积占比均值为20%左右,5G时代电路集成度不断提高的形势下,该比例将进一步增大,预计2025年接近40%。

编辑:黄飞

-

玻璃表面电磁屏蔽------透光导电膜2014-09-12 6224

-

电磁屏蔽技术分析2009-06-30 3515

-

什么是电磁屏蔽2009-10-09 3796

-

伺服箱体的电磁屏蔽设计2011-05-12 1009

-

电磁屏蔽的原理与应用_电磁屏蔽的原理是什么_电磁屏蔽上的应用2018-01-24 26139

-

电磁屏蔽的工作原理是什么?2018-06-17 27538

-

5G拓宽FPC市场空间 电磁屏蔽需求提升2019-05-31 6158

-

电磁屏蔽室与电磁屏蔽壳体的作用是什么2020-05-04 3180

-

中国占据近一半的市场销量,“三架马车”驱动电磁屏蔽膜增长2020-09-17 2576

-

全球电磁屏蔽膜市场存在寡头垄断现象,中国占据近一半市场销量2020-11-13 4938

-

用于热管理和电磁干扰屏蔽的柔性Cu/PLLA多孔纤维膜2023-04-10 1974

-

EMI电磁屏蔽膜结构 emi电磁屏蔽膜原理2023-07-19 10295

-

电磁屏蔽装置为什么要接地?2024-01-04 3373

-

屏蔽线的工作原理 屏蔽线的类型及分类2025-02-17 4840

-

磁致伸缩位移传感器双层电子屏蔽原理与结构设计要点2025-04-13 1132

全部0条评论

快来发表一下你的评论吧 !