三大模组厂商中报业绩表现分化 海外营收和车联网业务成亮点

三大模组厂商中报业绩表现分化 海外营收和车联网业务成亮点

描述

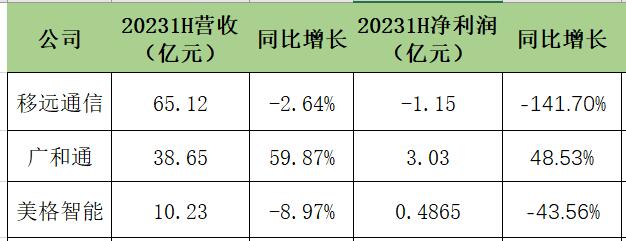

电子发烧友根据公开财报整理

下面,我们就详细解读一下三家的财报亮点和业务分析。在5G FWA、智能模组、卫星通信模组和智能汽车模组,有哪些进展?本文详细解析。

移远通信1H净亏损1.15亿,海外营收成为亮点!新品为下半年增长带来助力

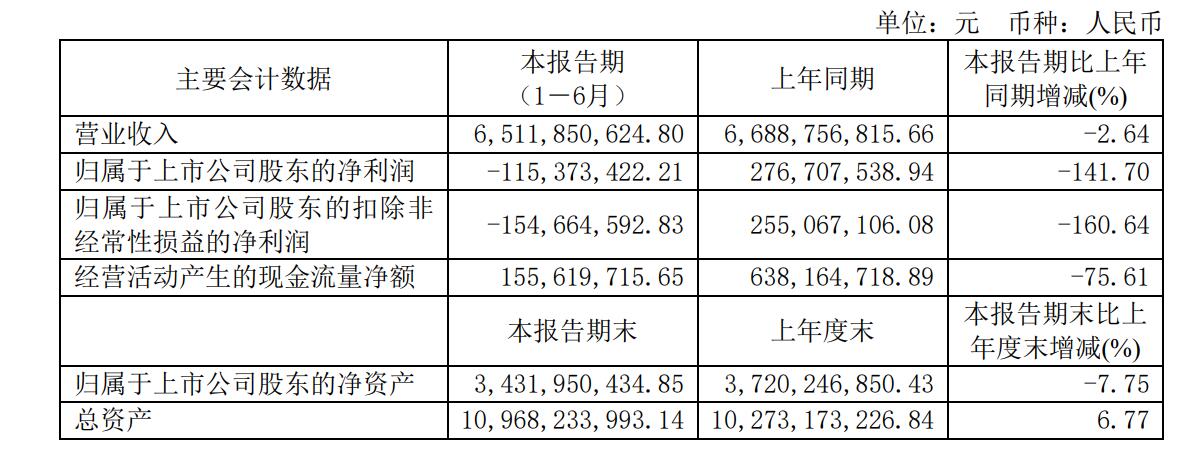

近日,移远通信公司发布2023 年半年报,2023 年上半年公司收入65.12亿元,同比下降2.64%;归母净利润为亏损1.15 亿元,上年同期归母净利润为2.77 亿元。上半年收入同比下滑,且出现亏损,主要系主要系受到全球经济环境、市场景气度等因素影响,物联网行业下游需求尚未完全恢复,加之移远通信布局新业务新产品线带来的前期投入成本费用较上年同期增加所致。

移动通信业绩最大亮点是,上半年公司海外业务增长,境外营业收入达 36.60 亿元,同比增长4.92%,占比 56.20%。境内收入28.52亿元,同比下降10.89%。

移远通信表示,公司高度重视技术创新,并始终保持较高的研发投入,不断储备和推出符合市场需求的创新型产品是公司可持续发展的动力。今年上半年研发投入达到8.32亿元,占营业收入12.78%,同比增长42.89%。截止报告期末,公司研发人员4750人,占比74.52%。

今年上半年,移远通信在全球率先发布最新一代 3GPP R17 工业级 5G通信系列模组---RG650x,支持 SoC 解决方案,适配最新的 Wi-Fi 7 技术,能够大大提升客户应用的传输速率,增强整体网络容量。同时,该模组支持 OpenWRT,支持更广泛的上层生态应用。此外,移远通信正式推出轻量化 5G RedCap模组 Rx255C 系列。该系列优化天线数量,降低发射和接收带宽,满足了机器人、DTU、无人机、智能港口、智能电网、AR/VR 可穿戴设备、学习电脑以及其他中速移动宽带设备对传输速率的需求。

移远新一代超高算力智能模组 SG885G,内置 48Tops 算力 AI 计算加速处理器,结合多路 PCIE 扩展技术,可同时处理色选机检测过程中更多路的摄像机的并行稳定运行,具有更高的性价比,持续不断的为智能色选机行业增砖添瓦。在车联网领域,车载 LTE 模组 AG35 出货继续增长,同步布局国产化车规平台,满足多种车厂客户车联需求;5G NR+C-V2X 的车规模组 AG56xN、AG55xQ 逐步放量;智能座舱模组 AG855G 正式通过 AECQ104 车规认证向车载客户提供安全可靠的品质保障;4G 智能模组 AG660K、AG600K、5G 智能模组 AG800D 均在持续推进的过程中;此外,移远通信聚焦国内市场的 C-V2X 国产方案 AG16,以及面对全球市场的兼容 DSRC 的 V2X 模组 AG190W,全面支持 V2X 产业化的趋势需求。

在卫星通信领域,移远通信发布了CC660D-LS 及 CC950U-LS 产品。该系列模组支持 3GPP 定义的卫星双频段,可为各类设备提供双向数据传输。此外,该系列可为蜂窝网络无法覆盖的海洋、城市边缘、偏远地区或交通、农业等应用场景提供连续、畅通的网络连接,并且还可为各类终端有效降低功耗。

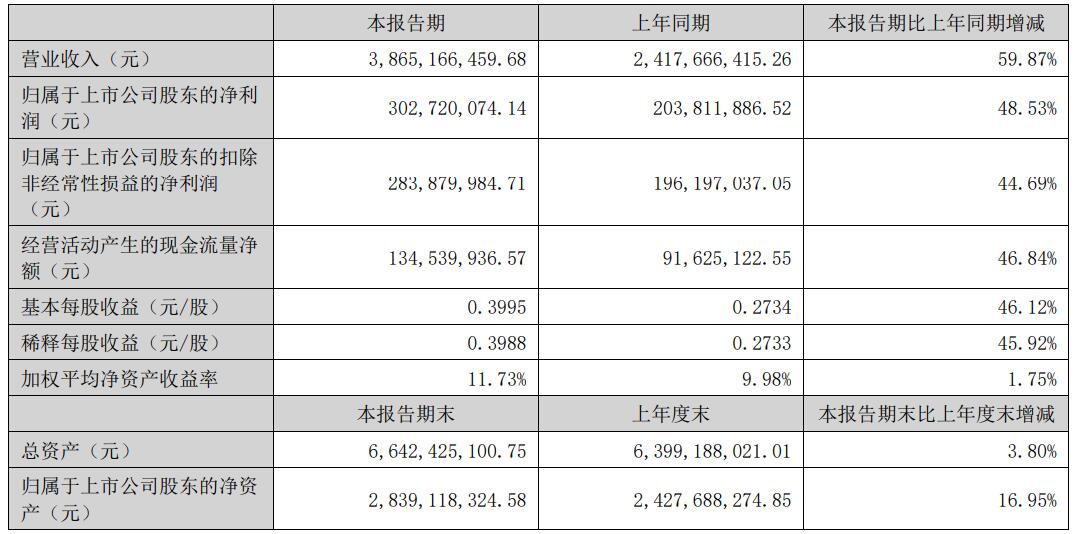

广和通营收和净利润双增长 车联网业务成为新增长引擎

广和通财报显示,上半年公司营收和净利润主要增长来自于子公司锐凌无线并入财务报表所致(上半年锐凌无线营业收入11.23亿元,净利润1.11亿元)。由于今年上半年消费类电子需求比较疲软,公司PC、支付业务的需求没有出现大幅增长。FWA业务和国内车载业务增长较快,也带动了营收端的增长。

从产品分布来看,2023年上半年公司主营业务中,无线通信模块收入37.24亿元,同比增长56.92%,占营业收入的96.35%。

2022年,广和通旗下的两家子公司广通远驰和锐凌无线分别面向国内外市场,形成全球化的业务布局。广通远驰产品中心总经理吴荣华此前表示,广通远驰聚焦车载前装市场,致力于开发T-Box、智能座舱、车载软件及技术服务等软硬件产品,已推出覆盖5G、4G、C-V2X等无线通信技术的车规级模组。广通远驰基于高通QCM6125平台的AL656S高性能座舱SoC模组,搭载在广汽传祺和广汽埃安的众多量产车型。

广和通构建通讯加算力的新业务管理体系,持续发布多款新产品。包括中低速领域LTECat 1 bis 模组雁飞VN200、基于 4nm 制程工艺的高通QCM4490 设计的5G R16 智能模组SC151、车载5G 模组AN768 等(目前已应用在国内新能源品牌正式量产交货)。

今年以来,广和通新增了广汽、东风等定点项目,与此前在比亚迪、吉利、长城、长安等形成了车企份额优势。广和通基于高通SA515M的5G R15通信模组AN958系列,搭载在吉利各品牌车型,助力吉利汽车发布首批支持5G的量产车型。

美格智能业绩略低于预期,智能网联车业务高速增长

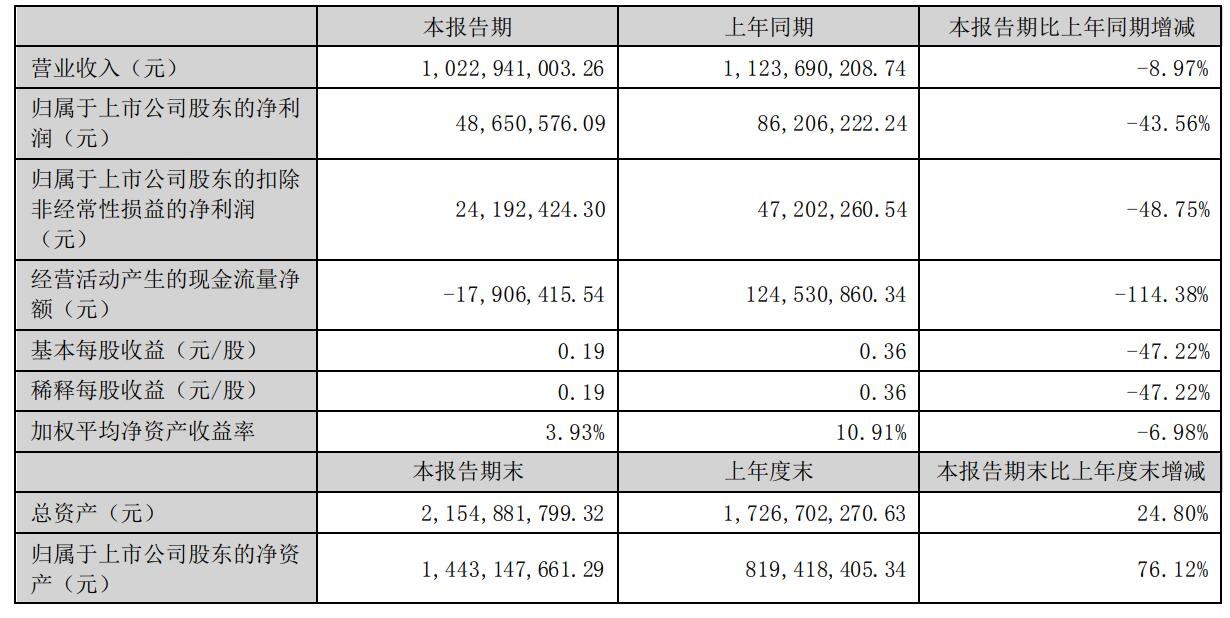

8月15日,美格智能公司发布2023 年半年报,2023 年上半年实现收入10.23 亿元,同比下降8.97%;实现归母净利润4865 万元,同比下降43.56%;实现扣非后归母净利润2419 万元,同比下降48.75%。

美格财报分析,上半年公司收入下滑主要系在全球经济环境缓慢复苏的大背景下,公司传统IoT 行业客户及FWA 客户的需求仍然偏弱所致。报告期内,公司研发投入金额为 13,140.27 万元,去年同期为 11,407.45 万元,较上年同期增长 15.19%,公司在市场低迷期仍保持高强度研发投入力度,不断强化产品和技术竞争力。

业务发展亮点:一、FWA 业务受海外运营商市场需求变化、客户结构等影响,整体需求有所转弱,但公司在欧洲、北美和日本大 T 方面仍不断突破,联合高通、展锐等厂商推出的 4G5G 新品持续有项目中标,并落地研发。

二、智能网联车业务继续保持高速增长态势,相关收入实现翻倍以上增长,营收占比持续提升。公司与终端大客户密切合作、完成多品牌、多车型产品适配、份额持续提升;合资品牌、造车新势力、TIER1 厂商也不断突破,市场基础更加牢固。

美格智能高算力AI模组产品专为终端侧、边缘侧AI应用设计,涵盖入门级、中端、旗舰级多层次产品,目前已有SNM920、SNM930、SNM950、SNM960、SNM970系列上市,对应AI算力覆盖0.2T~48T,带来高品质连接和低功耗、高性能边缘算力的全面体验。SNM970作为美格智能高算力AI模组的旗舰系列产品,采用了高通QCS8550处理器,具有出众的连接能力和强大的算力,支持Wi-Fi 7、蓝牙5.3,以及2x2 Wi-Fi MIMO技术,综合AI算力高达48Tops。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@huaqiu.com。

-

2006年全球25大半导体厂商排名-带营收额说明2008-05-26 4251

-

苹果财报迎四个亮点:小碎步迈过“青黄不接”2017-11-03 3662

-

PCB营收表现佳,获利却平平2012-01-09 598

-

三星芯片业务营收690亿美元 正式超越Intel成新王者2018-01-31 1202

-

小米业绩报喜,营收同比增长68.3%至452.35亿元2018-08-23 3651

-

小米海外业务的快速增长 推动其海外营收占比创下新高2018-11-22 1012

-

小米互联网业务营收提升 优化营收结构自证互联网价值2018-12-21 3820

-

高通公布第三财季业绩 营收96亿美元 同比增长73%2019-08-03 3354

-

物联网模组厂商中报两极分化!移远、广和通净赚超2亿,汽车市场带来增量机会2022-09-10 3939

-

6家物联网模组公司半年业绩大比拼!移远通信净利润增2倍,有方科技营收飙涨3倍2024-10-06 5942

-

深天马A前三季度业绩稳健,车载与OLED手机业务双增长2024-11-04 1606

-

IBM 2024年Q4业绩亮点:软件业务强劲增长2025-02-08 745

-

利润暴增165%!安防复苏,运动相机、AI眼镜表现亮眼,三大CIS厂商中报分析2025-09-03 7764

-

营收涨122.64%车载电源三强业绩对磁元件有何启示2025-09-05 573

全部0条评论

快来发表一下你的评论吧 !