天德钰上半年营收超5亿!净利润同比下降67.89%

天德钰上半年营收超5亿!净利润同比下降67.89%

描述

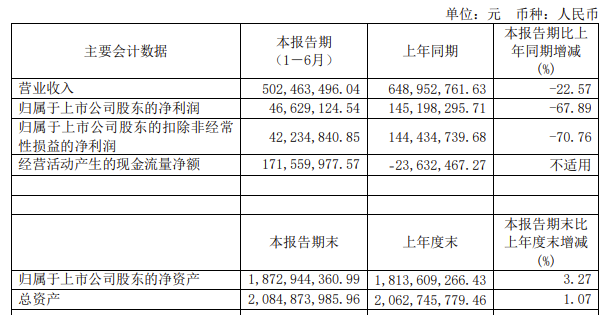

电子发烧友网报道(文/莫婷婷)8月底,天德钰披露2023年半年度报告,报告显示公司上半年实现营业收入5.02亿元,同比下降22.57%;归母净利润4662.91万元,同比下降67.89%。对于业绩的原因,天德钰表示,是受消费电子市场景气度的影响,2022 年上半年归属于上市公司股东的净利润基数较高,因此与去年同期相比,呈现一定程度的下滑。

图:天德钰2023年上半年财报数据

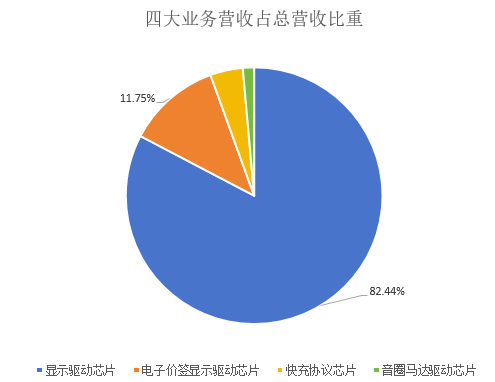

天德钰主营业务为智能移动终端显示驱动芯片(含触控与显示驱动集成芯片)、摄像头音圈马达驱动芯片、快充协议芯片和电子价签驱动芯片(ESL)四类主要产品,分别面向不同的市场。

其中智能移动终端显示驱动芯片产品线实现收入4.13亿元,较上年同期下降 12.33%,占总营业收入的82.44%;电子价签驱动芯片产品线实现收入5883.07 万元,较上年同期下降 61.67%,占总营业收入的 11.75%;快充协议芯片产品线实现收入2018.37万元,较上年同期增长 18.36%;摄像头音圈马达驱动芯片产品线实现收入 891.12 万元,较上年同期增长 17.58%。

图:天德钰四大业务营收占总营收比重

(电子发烧友网根据公开资料制图)

作为业内的知名玩家,天德钰对不同的市场都有着前瞻性的预判。尽管智能移动终端显示驱动芯片出现了12.33%的下滑,但天德钰坚信AMOLED显示驱动芯片将成为未来主要增长点,未来在中高端智能手机、智能穿戴领域的渗透率将进一步提高。

显示驱动芯片业务为天德钰贡献了超过八成的营业收入。其主力产品为TDDI(触控与显示驱动集成芯片),出货量同比增长了60%。其客户包括三星、VIVO、OPPO等,预计下半年的出货量将持续提升。

天德钰介绍,公司的TDDI芯片涵盖 HD、FHD分辨率,并支持下沉式窄边框等面板的应用。刷新率可达165Hz, 拥有高触控采样率,支持高通 Q-Sync 技术、支持 D-PHY 和 C-PHY,配合处理器不同的应用或操作模式,动态调整显示帧率等。业内分析人士认为,智能手机是TDDI 在近两年的增长市场,随着车载显示逐渐大尺寸化、多屏化,也将进一步带动TDDI的需求上涨。

此外,天德钰加速布局被称为下一代显示技术的AMOLED,持续进行显示驱动芯片技术演算法的发展及补偿内存共享设计,达到降低成本,并减小 IC 体积,优化产品结构及空间设计。天德钰表示重点布局的AMOLED手机显示驱动芯片已经跟终端客户和显示屏厂在验证过程中,预计2023 年下半年完成产品验证,2024年对公司营业收入产生贡献。

电子价签显示驱动芯片占天德钰总营业收入的 11.75%。天德钰表示公司电子价签显示驱动芯片已经走出市场谷底,库存水位逐渐下降。针对电子价签市场,天德钰认为未来电子价签将逐渐过渡到全彩色阶段,因此今年将全面批量供应黑白红黄四色电子纸模组。

在这四大业务中,快充协议芯片、摄像头音圈马达驱动芯片的体量不大,但却是上半年实现营收增长的两大业务,充分说明这两大市场未来的增长机会巨大。

天德钰表示,公司闭环式音圈马达驱动芯片Close loop类型的OIS 驱动 IC 已经量产,是国内第一家实现该产品量产的公司。针对摄像头音圈马达驱动芯片市场,天德钰认为VCM变焦模组是当前手机产业链中少有的还在正向增长的细分市场,天德钰将受益于此。

而快充市场的增长给快充协议芯片带来的影响更加明显。Counterpoint Research的报告显示,今年第一季度,具备10W以上快充功能的智能手机销售额约占该季度的八成,去年同期仅占74%,2018年第一季度仅有29%,可见快充功能的普及速度之快。预计接下来随着消费者更高的需求,快充技术的迭代也将加快快充协议芯片新品的发布。

谈及库存情况,天德钰表示公司上半年的存货周转天数已经从2022年的69天下降至63天,保持健康良好的水平。整个市场的库存水位在去年上半年达到历史较高水平,导致销售价格不断下跌,但是天德钰凭借优秀的供应链管理能力,没有让高成本库存存货拖累公司,打造了低成本竞争优势。

- 相关推荐

- 热点推荐

-

天德钰2026年第一季度营收5.36亿元,同比下降3.28%2026-05-12 221

-

复旦微电2023年半年度归母净利润4.49亿2023-08-28 1482

-

华为上半年营收3109亿 华为净利润大涨达466.35亿2023-08-12 2869

-

营收和净利润双增长!消费疲软下,广和通如何实现上半年业绩增长?2023-08-10 3682

-

光电龙头三安光电上半年:营收64亿,净利润仅1.7亿元2023-08-07 4448

-

三安光电2022上半年净利润9.32亿 同比增长5.46%2022-09-21 6874

-

欧菲光上半年净利润下降93%,依靠新业务再次起步2021-09-18 4757

-

扬杰科技发布2019年上半年业绩报告 净利润同比下降44.44%2019-08-25 3318

-

格林美发布2019年上半年财报 营业收入同比下降11.70%2019-08-21 1953

-

两大运营商营收净利润双双下降,具体原因是什么2019-08-16 4661

-

晶瑞股份2019年上半年净利润1444万元 同比下降39.62%2019-07-24 3873

-

联建光电预估2019年上半年净利润同比下降77.85%~93.67%2019-07-12 1432

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 3342

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 2407

全部0条评论

快来发表一下你的评论吧 !