贴片机成本分析

PCB设计

2586人已加入

描述

成本分析考虑两方面的问题:,企业本身的资金能力,企业准备在设备方面投入多大的资金;第二,企业如何考虑投资回报率,设备的折旧时间、资金收回时间以及利润空间。

资金条件往往对设备选择起到至关重要的决定,企业预算投入资金多少一旦定位,设备的档次范畴基本确定下来。同时还要考虑企业发展前景,前景好的前期投入量会大一些,在看不清前景时,应谨慎投资。

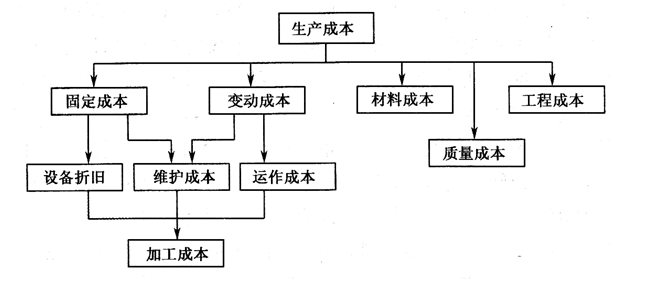

企业成本结构如图所示。生产成本包括圃定成本、可变成本、材料成本以及工程成本4部分。固定成本分为设备折旧和设备维护的一部分,可变成本也包括维护成本一部分和设备运行成本等。在SMT行业,设备资金投入占整个资金投入的很大比重,即固定成本很重,如何在短时间内收回投资,是每位投资者肯定考虑的问题,否则无法实现投资就要获得利润的目的。因此,设各投资即使在资金充足的条件下,也不可盲目多投入,要计算设备的投资回报率。一般目前投资回收时间3年左右,早期有4-5年时间,如果投资太大,收回时间太长,就考虑投入的力度和份额。原先设计5条线,现在仅2条线就可以满足要求。不投资,而是分阶段投资等。如果资金很紧张,且1年收回成本,则可以购买低成本设备或二手机器。

另外,设各本身有必须的和选型配置两大类,这些配置是加强设备能力,使设备能够发挥更大的作用,但同时会增加企业投入的成本;如何保持同行业中的竞争优势,发挥设备的潜能,同时获得一定的利润,选择一个较好的平衡点,是需要考虑的问题。

图 企业成本结构

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

松下贴片机与国产贴片机全面对比:选型指南与技术分析2025-11-13 1785

-

贴片机按速度分类2023-09-21 1557

-

贴片机的机械部分2023-09-04 1251

-

如何选购贴片机2023-08-18 2436

-

高速贴片机与中速贴片机的优缺点比较:选对设备,事半功倍2023-05-09 4247

-

LED贴片机与传统贴片机的不同之处2023-03-21 1588

-

中速贴片机和高速贴片机的区分方法是什么2021-01-16 3703

-

进口贴片机与国产贴片机之间的区别是什么2020-11-10 4212

-

如何衡量贴片机的精度2020-05-11 3797

-

高速贴片机和中速贴片机有着哪些不同之处2020-03-17 5250

-

SMT贴片机结构分析2020-03-10 2913

-

贴片机的作用2018-12-13 16977

-

贴片机成本分析2018-09-06 1328

-

贴片机成本分析两方面问题2018-09-05 1267

全部0条评论

快来发表一下你的评论吧 !