对高速PCB有影响的三要素

PCB设计

描述

高速PCB主要用于高速数字电路中,需要保证信号传输的完整性。高频PCB主要用于高频(频率在1GHz以上)和超高频(频率在10GHz以上)电子设备,如射频芯片、微波接收器、射频开关、空位调谐器、频率选择网络等。和高频PCB不同,设计高速PCB时,更多需要考虑到信号完整性、阻抗匹配、信号耦合和信号噪声等因素。为了满足这些要求,高速PCB需要采用特殊的材料并采用特殊的工艺,在高速PCB设计中,选择合适的高速CCL材料至关重要。

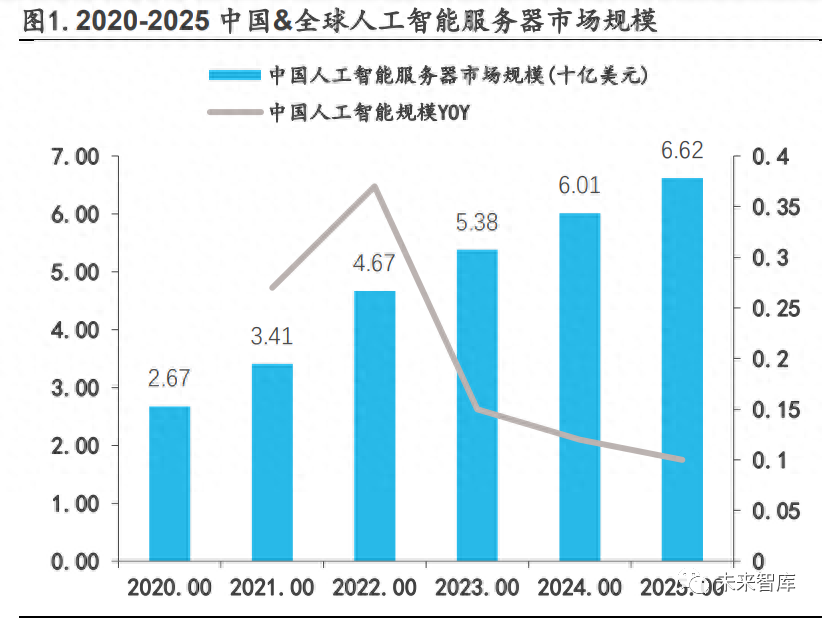

数据中心交换机和AI服务器是高速板的重要应用领域。AI服务器通常具有大内存和高速存储器、多核心处理器等特点,需要PCB的规格和性能与之匹配。国内主流的数据中心交换机端口速率正在由10G/40G向400G/800G升级演进。根据Dell’Oro发布的报告,预计到2027年,400Gbps及更高速度将占据数据中心交换机销售额的近70%,这些都离不开高速PCB的应用。

汽车智能化对高速板的需求提升。在电气化、智能化和网联化的驱动下,ADAS(高级驾驶辅助系统)、智能座舱、动力系统电气化、汽车电子功能架构等领域对中高端PCB的需求持续高增。具有整合性、多功能、高效能等特性的电子控制单元(ECU)将推动相关高端汽车板的需求增加。

高速CCL是高速板的核心材料,高端领域主要由台企和日企主导,CCL是PCB主要材料之一。

覆铜板(CCL)作为PCB制造中的核心基板材料,对PCB主要起互连导通、绝缘和支撑的作用,对电路中信号的传输速度、能量损失和特性阻抗等有很大的影响。CCL的技术发展趋势与PCB的技术发展趋势相一致,主要体现在微型化、高层化、柔性化和智能化等方面。例如,HDI板和类载板对CCL的微细化能力要求更高;高多层通孔板和背板对CCL的层数和结构要求更高;柔性板和刚挠结合板对CCL的柔韧性和可靠性要求更高;封装基板和嵌入式元件板对CCL的集成度和智能度要求更高。

高速CCL是指具有高信号传输速度、高特性阻抗精度、低传送信号分散性、低损耗(Df)的覆铜板。高速板分了很多等级,一般用标杆公司松下(Panasonic)的M系列对比,如M4、M6、M7等,数字越大越先进,适应的传输速率越高。M4级别是low loss级别的材料,大致对应传输速率为16Gbps,M6级别是very low loss级别的材料,M7级别是super ultra low loss,大致对应传输率为32Gbps。

高速板的核心要求是低介电损耗因子(Df),Df越小越稳定,高速性能越好。介电损耗因子(Df)是树脂的一种特性,一般来说,降低Df主要通过树脂、基板及基板树脂含量来实现。普通CCL使用的环氧树脂主要是FR-4,其Df值在0.01以上,而高速CCL需要在此基础上改性或加入PPO/PPE等树脂材料,各种树脂材料中PTFE和碳氢化合物树脂(两种典型的高频材料)Df值最低,在0.002以下,最终高速材料所用树脂的Df介于高频材料和FR-4之间。

高频CCL是指工作频率在5GHz以上,适用于超高频领域,具有超低介电常数(Dk)的覆铜板,同时也要求介质损耗因子(Df)尽可能小。以CCL作为核心原材料制成的PCB可视为一种电容装置,导线中有信号传输时,会有部分能量被PCB蓄积,造成传输上的延迟,频率越高延迟越明显。与高速CCL类似,降低Dk的方法主要是对使用的绝缘树脂、玻纤、整体结构进行改性。目前市场上主流的高频CCL主要是通过使用聚四氟乙烯(PTFE)及碳氢化合物树脂材料工艺实现,其中使用PTFE的CCL应用最广泛,具有介电损耗小、介电常数小且随温度和频率的变化小、与金属铜箔的热膨胀系数接近等优点。

根据台光电子披露的相关信息,2021年高速CCL的主要供应商有台燿科技、联茂电子、日商松下电工、建滔集团、生益科技、南亚新材等。其中台燿科技的产品最顶尖,占有率最大,且技术壁垒高,台燿科技、联茂电子、台光电子三家台系企业的合计市场份额达到58%,前八大供应商总计市场份额达到89%,行业集中度较高,且高速CCL主要集中于中国台湾及日本,中国大陆企业的市场份额较少。

目前CCL行业往高频和高速方向发展,具有较高的技术门槛。一是配方门槛,覆铜板树脂填充物包含多个品类可以为不同的应用场景改善性能,每个厂商的配方都是在多年的生产实践中形成的,难以在短时间内完成。例如PTFE成型温度过高、加工困难以及粘接能力差,需采用共混改性、填料改性等方法淡化PTFE材料的缺点,如罗杰斯RO3000系列覆铜板中添加了陶瓷填料。二是工艺门槛。不同树脂体系的加工难度不同,例如PTFE比环氧树脂更软、钻孔难度更大,需要培养专门的核心NY员工。

在全球范围内,覆铜板行业的竞争格局较为稳定,主要由日本、中国台湾和中国大陆的企业占据主导地位。日本企业在高端覆铜板领域具有较强的技术优势和品牌影响力,主要代表有松下电工、三菱气化、日立化成等;中国台湾企业在中高端覆铜板领域具有较强的成本优势和市场份额,主要代表有台燿科技、联茂电子、台光电子等;中国大陆企业在中低端覆铜板领域具有较强的规模优势和增长潜力,主要代表有南亚新材、华正新材、生益科技等。在中国大陆市场内,覆铜板行业的竞争格局呈现出国产替代正在加速实现的趋势。

随着国内PCB上游厂商积极布局高频高速覆铜板及PTFE领域,有望在5G建设中凭借性价比优势,改变现有格局,抢占更多市场份额。目前,国内已有多家企业在高频高速覆铜板领域取得了突破性的进展,例如南亚新材、华正新材、生益科技等已经开发出不同介电损耗等级的全系列高速产品,并已通过华为等知名终端客户的认证;圣泉集团、东材科技等已经实现了PTFE材料的自主研发和生产,并与多家全球知名的覆铜板厂商建立了稳定的供货关系。

编辑:黄飞

-

一阶电路的三要素法 一阶电路等效电阻怎么求?2023-10-22 8650

-

电磁兼容三要素和三规律2023-05-08 1487

-

EMC三要素中的耦合路径2023-03-13 3498

-

单片机工作基础三要素2022-01-20 4099

-

请问通信协议的三要素是什么?2021-10-27 1939

-

交流电的三要素分别是什么2021-09-27 4470

-

单片机工作的最小系统三要素2021-01-22 7494

-

嵌入式系统的三要素2020-06-28 6879

-

数据模型的三要素2019-02-28 24682

-

正弦交流电三要素2018-08-25 112938

-

凹槽型光耦选型三要素2018-04-09 10600

-

EMC的三规律和三要素2017-03-17 3842

-

EMC设计三要素2010-03-30 8113

-

切削用量三要素2009-03-18 6937

全部0条评论

快来发表一下你的评论吧 !