国外汽车电动化,它们赚的盆满钵满!

描述

新能源汽车电动化的高速发展,不仅让汽车终端主机厂赚的盆满钵满,而且也带动了上游Tier1、Tir2整个汽车行业的快速成长。在半导体领域,又有哪些品类芯片和厂商品牌受益?

2023年,对于新能源汽车市场而言,依然延续了2022年以来的增长趋势。

根据Clean Technica的数据,2023年H1全球汽车销量达到4243万台,同比增长11%。其中新能源汽车销量达583.2万辆,同比大幅增长40.2%,市场渗透率达到15%。据其预测,2023年整年全球新能源汽车销量将达到1380万辆,同比增幅在30%左右。

新能源汽车产业的高速发展,不仅让终端主机厂赚的盆满钵满,而且也带动了上游Tier1、Tir2整个汽车行业的成长。

海外主机厂电动化转型加速

目前,全球汽车厂商众多,不同地区、不同厂商的电动化进程情况各不一样。

分地区来看,美国由于IRA法案及特斯拉降价刺激,整体市场持续景气,在2023年7月新能源汽车销量为13.1万辆,同比增长54.58%,新能源汽车渗透率已经由2022年的7%逐渐提升到9.66%;欧洲受益于碳减排政策的驱动,7月新能源汽车销量为20.08万辆,同比增长30.86%,渗透率已达21.03%;东亚地区韩国7月销量为1.36万辆,同比下滑11.35%,渗透率为10.04%。日本7月销量为1.08万辆,同比增长4.18%,渗透率为2.85%。中国7月销量为74.5万辆,同比增长30.88%,渗透率已达31.22%。

资料来源:芯八哥整理

分厂商来看,根据MarkLines的数据,2023年上半年丰田、大众、现代/起亚、雷诺-日产三菱联盟、Stellantis、通用、福特、本田、铃木、比亚迪位于全球汽车销量前十。从排名来说,除了比亚迪挤掉宝马成为新晋前十玩家之外,整体而言行业排名变化和2022年并没有多大变动。

资料来源:MarkLines

具体来看,销量前3由丰田集团、大众集团、现代集团占据。丰田集团在2023年上半年汽车总销量为541万辆,同比增长5.5%。其中,纯电动车销量为46171辆,在总销量中占比不到1%;大众集团上半年总销量为437万辆,同比增长12.8%。其中,纯电动汽车交付量为32.16万辆,同比增长48%。作为目前向电动化转型最为积极的传统车企之一,大众集团在电动化领域表现出色;现代汽车集团上半年总销量为365 万辆,排名第3。在新能源方面,现代汽车的电动化转型取得不错成果。今年上半年现代汽车的新能源汽车批发量已经突破17.3万辆,同比增长62%,占总销量8.4%。

值得一提的是,特斯拉2023年上半年已交付88.9万辆汽车,与去年上半年的56.4万辆相比,同比增长了57.7%,在全球汽车销量中排名第15位。特斯拉上半年平均每月交付量约15万辆,照此趋势,完全能够完成2023年180万辆车交付的既定目标。

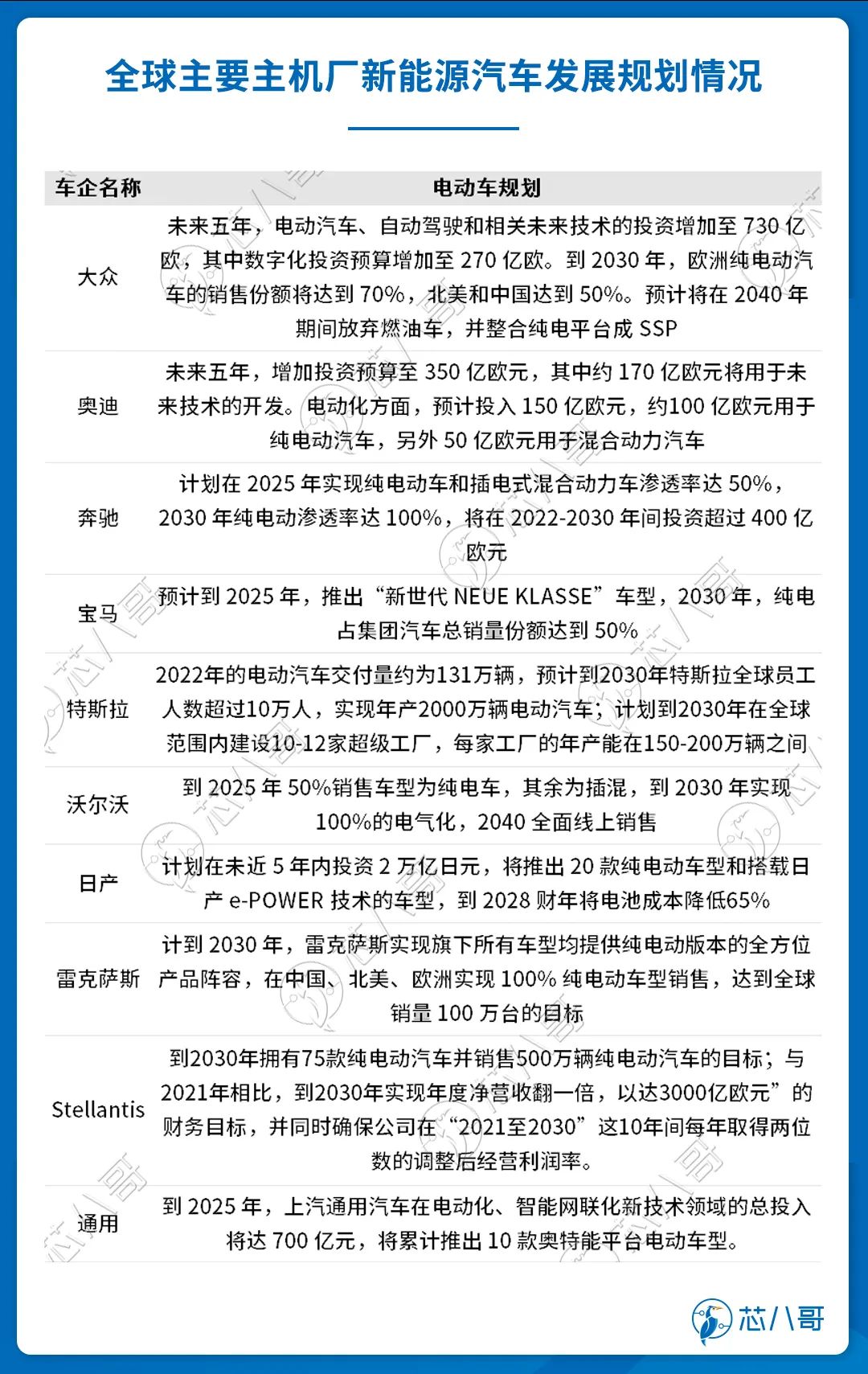

随着新能源汽车电动化的持续演进,全球各大车企也在不断加大投资规划,未来新能源车无论是车型数量还是销量均将进入快速增长期。

资料来源:芯八哥整理

其中,大众集团表示,未来五年集团电动汽车、自动驾驶和相关未来技术的投资将增加至730亿欧元,到 2030年,欧洲纯电动汽车的销售份额将达到70%,北美和中国达到50%。此外,公司指出预计将在2040年期间放弃燃油车的生产;奔驰表示将在2022-2030 年间投资超过400亿欧元,计划在2025年实现纯电动车和插电式混合动力车渗透率达50%,2030年纯电动渗透率达100%;宝马则指出,预计到2025年,推出“新世代 NEUE KLASSE”车型,到2030年纯电占集团汽车总销量份额达到 50%;Stellantis表示,到2030年公司将拥有75款纯电动汽车,并将达成销售500万辆纯电动汽车的目标;特斯拉表示,计划到2030年实现年产2000万辆电动汽车目标。

全球主要Tier1厂商订单及业绩不断增长

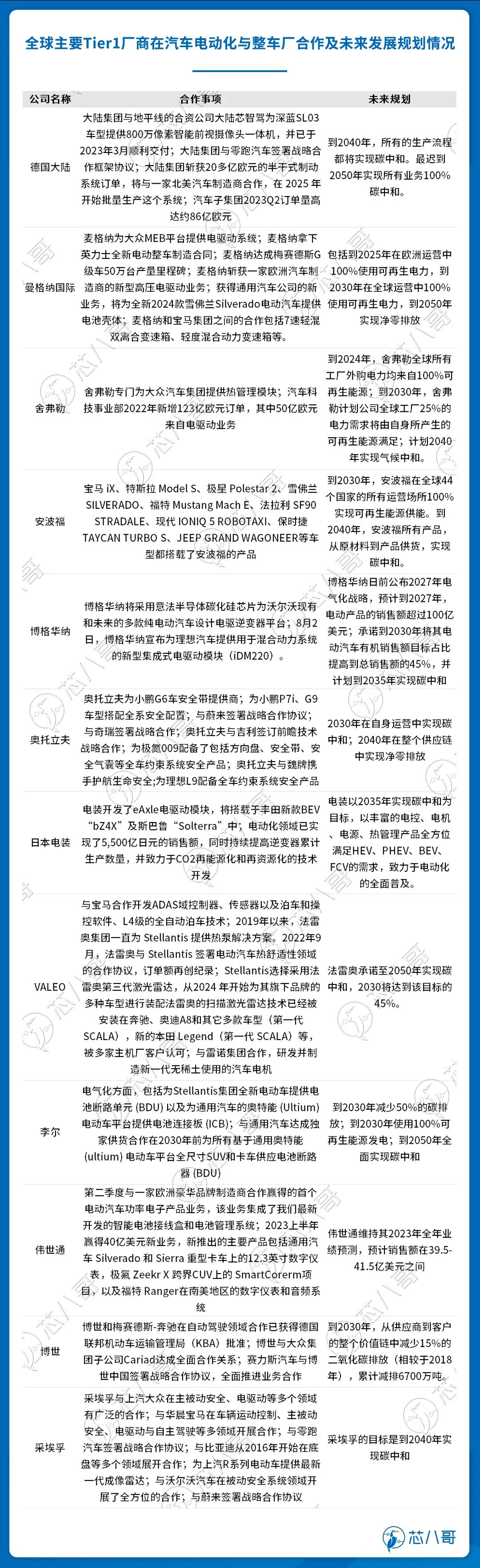

作为整车制造过程中参与度最高的供应商,Tier1厂商在汽车电动化的投入及与整车厂的合作上也不留余力。

资料来源:芯八哥整理

比如,博世近期已开始生产基于800V技术的新型动力总成解决方案,该解决方案能实现更快的充电速度,进一步推动电动汽车的发展。此外,在新能源汽车蓬勃发展的中国市场,博世基于碳化硅技术的800V电桥将于今年9月在联合汽车电子太仓工厂率先实现量产,应用于国内某自主品牌车型;日本电装开发的eAxle电驱动模块,已应用在丰田BEV“bZ4X”中。预期到2030年,公司将实现逆变器年产量1,900万台的目标,有助于电动汽车规模的扩张。

作为业内领先的供应商,法雷奥的最新800V技术包含了完整的、基于市场需求的产品组合,包括eAxle电驱动、eMotor电机、Inverter逆变器、OBC车载充电机和DC/DC转换器等,已获得多家顶级OEM定点;麦格纳近日与一家总部位于欧洲的全球高端汽车制造商签订了一份大批量供货合同,供应全新电驱动系统—eDS Mid,适合 800V 高压。此外,麦格纳与华域汽车在中国的合资企业为大众汽车生产的二级电驱动系统相继在亚洲、欧洲和北美投放市场;博格华纳为沃尔沃现有和未来的多款纯电动汽车设计电驱逆变器平台,支持沃尔沃汽车在2030年前全面实现电动化目标。

受益于下游主机厂不断增长的零部件旺盛需求,以博世、采埃孚、德国大陆、法雷奥、安波福等为代表的厂商订单在2023年上半年依然保持着同比增长的趋势。反应在业绩上,大部分Tier1厂商在2023年H1营收都实现了同比增长,甚至不少厂商在在上半年营收创下了历史同期新高。

资料来源:芯八哥整理

具体来看,博世集团在2022年实现销售额882亿欧元,同比增长12%。2023年Q1公司销售额增长了3.5%,公司希望在2023年进一步提升息税前利润率,以逐步实现未来不低于7%的长期目标。而在电动出行领域,博世目前订单量很高,公司预计该领域销售额最早在2026年能达到60亿欧元;德国大陆2023 年第二季度销售额为104亿欧元,同比增长10.4%。公司汽车子集团在2023年第二季度的订单额也达到了约86亿欧元,处于不断增长的趋势;麦格纳2023年第二季度销售额110亿美元,同比增长17%,2023年预期全年销售额419-435亿美元。

法雷奥2023年上半年发展势头强劲,销售额为112亿欧元,同比增长19%。目前公司在手订单金额高达188亿欧元,其中动力总成高压业务上半年订单额达50亿欧元,电动化相关销售额同比增长108%;采埃孚2023年上半年实现销售额为233亿欧元,同比增长约10%。截至目前,采埃孚电驱动事业部在全球范围的订单已达超过300亿欧元,能够为乘用车和商用车领域的各大品牌设计并制造电驱动系统及零部件。

半导体芯片厂商,它们最受益

汽车电动化,带动了上游汽车半导体的量价齐升。其中,受益电动化发展最大的莫过于功率半导体及电源管理芯片。

一、以MOS/IGBT为代表的功率半导体景气度高企

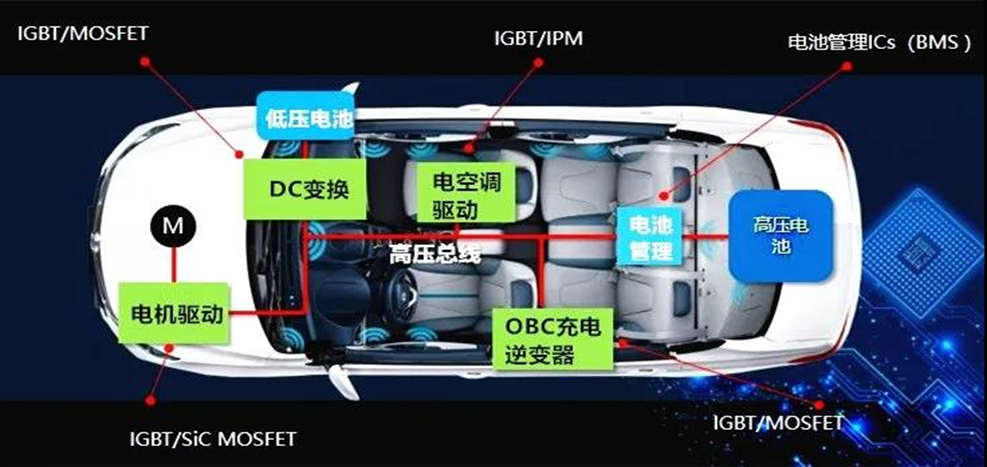

功率半导体能改变电路中的电压、电流、频率、导通状态等物理特性,以实现对电能的管理,是新能源汽车电能转换与电路控制的核心器件。

目前,功率半导体在新能源汽车电机主驱逆变、OBC、DC-DC模块、充电桩等领域有着广泛应用。从价值量来看,随着新能源汽车电动化程度的不断提高,功率半导体单车价值量已从燃油车的87.6美元增长到458.7美元,增长幅度在4倍以上。

功率半导体在新能源汽车的主要应用情况

资料来源:网络

(1)MOSFET

MOSFET是汽车电子的核心。相较于其他功率半导体产品,MOSFET具有开关频率高,稳定性强的优点,已经在汽车领域的车载充电器、DC-DC模块、高压负载等领域广泛使用。

从汽车MOSFET的主要玩家来看,主要以英飞凌、安森美、瑞萨、东芝、意法半导体、罗姆、微芯科技等厂商为主。2023年Q3,英飞凌、安森美、罗姆、意法半导体等大厂的部分MOSFET交期已经有下降趋势,由此可见车规MOSFET产品的供需已经逐渐趋向于正常化。

(2)IGBT

IGBT在新能源汽车中的主要应用包括电机控制器、车载充电器(OBC)、车载空调、以及为新能源汽车充电的直流充电桩中。

从价值量来看,IGBT及IGBT模块在新能源汽车成本结构中,占驱动系统的比重已达50%,占全车成本的比重也高达8-10%,是新能源汽车中成本最高的单一元器件。竞争格局方面,目前IGBT主要由欧洲和日本大厂主导,前五大厂商市占率超过60%。据民生证券统计,目前英飞凌市占率为32.7%,是IGBT领域的绝对巨头。除了英飞凌之外,三菱电机和富士电机目前市占率都为9.6%,其他厂商比如赛米控市占率为6%、Vincotech市占率为4.4%、日立市占率为2.7%。

二、以碳化硅/氮化镓为代表的第三代半导体正在加速发展

(1)碳化硅

SiC功率器件在新能源汽车中主要应用于主驱逆变器、OBC、DC/DC车载电源转换器和大功率DC/DC充电器领域。

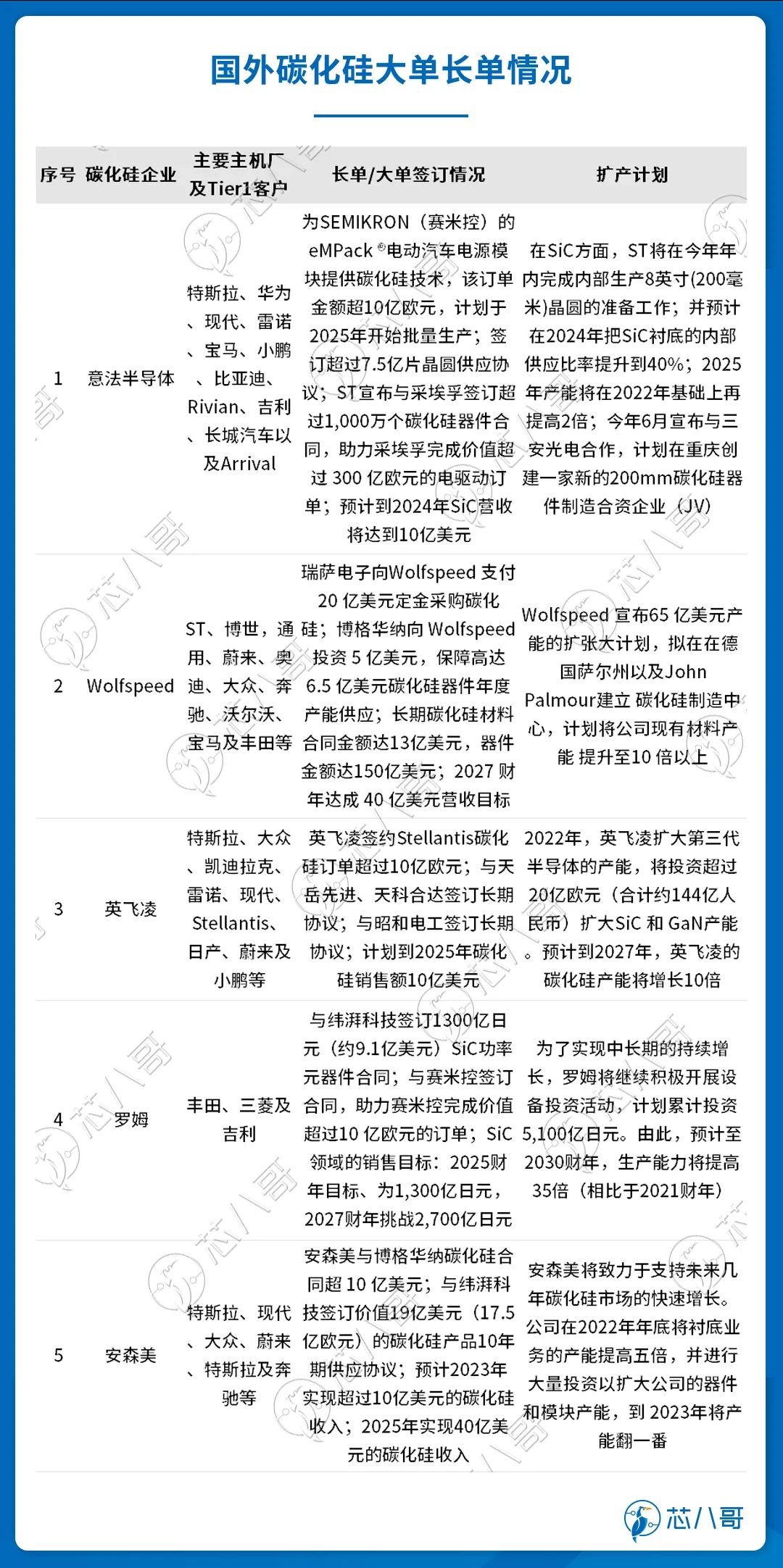

从整体市场布局看,目前碳化硅器件尤其是车用碳化硅功率器件市场主要由海外大厂掌控,包括意法半导体、英飞凌、Wolfspeed、罗姆及安森美等头部IDM厂商深耕车用市场多年,跨足上游材料到加工器件等产业链各环节,并且与各车企及Tier1厂商及车企合作紧密,市场优势明显。

资料来源:芯八哥整理

具体来看,意法半导体在车规碳化硅领域拥有先发优势,其通过率先打入特斯拉供应链,目前已经和特斯拉、现代、雷诺、宝马、小鹏、比亚迪等主机厂以及和采埃孚、博格华纳、赛米控等Tier厂商形成了深度合作,全球碳化硅量产乘用车已经超300万辆;英飞凌在碳化硅领域已发布200款 CoolSiC产品,超过130个型号针对客户创新需求开发,在全球范围内更是拥有超过3,000家的活跃客户。近两年,英飞凌依托其在车规级功率器件方面的技术积淀,更是开拓了大众、现代、日产、小鹏等客户。据公司预计,到2025年公司碳化硅功率半导体的销售额将提升至10亿美元;此外,Wolfspeed、罗姆、安森美等大厂在手碳化硅订单都在10亿美元以上,其中Wolfspeed碳化硅器件在手订单金额更是超过150亿美元,创下行业订单记录。为了保证供应,Wolfspeed宣布65亿美元的产能扩张计划,拟在在德国萨尔州以及John Palmour建立碳化硅制造中心,计划将公司现有材料产能提升至10 倍以上。

(2)氮化镓

GaN功率IC在汽车中主要用于OBC车载充电器、DC-DC转换器、BMS电池管理系统、主驱逆变、激光雷达等领域,电动化趋势有望推动汽车成为未来GaN功率半导体增长最快的细分领域。

电动汽车GaN 应用场景

资料来源:Navitas

目前,全球氮化镓主要玩家为Navitas、PI、英诺赛科、EPC和Transphorm等,其中行业内已有不少厂家已经在汽车领域进行布局。其中,GaN Systems在2021年9月与宝马签订了金额高达1亿美元的GaN功率晶体管产能协议;纳微的氮化镓器件目前已投产或开发中的车载、充电桩客户项目达25个,项目价值超3亿美元,包括有望于2024年发布估值1,500万至2,000万美元的某头部车企车载充电机设计。

三、电源管理芯片出货量在不断增长

(1)BMS

电池管理芯片是指能够对电池进行实时监控,防止其出现过充、过放、过压、过流、过温的状况出现,以达到保证电池系统的平稳运行并延长电池使用寿命的目的。目前,基本上所有锂电池终端都需要BMS来进行对电池的保护,汽车领域也不例外。

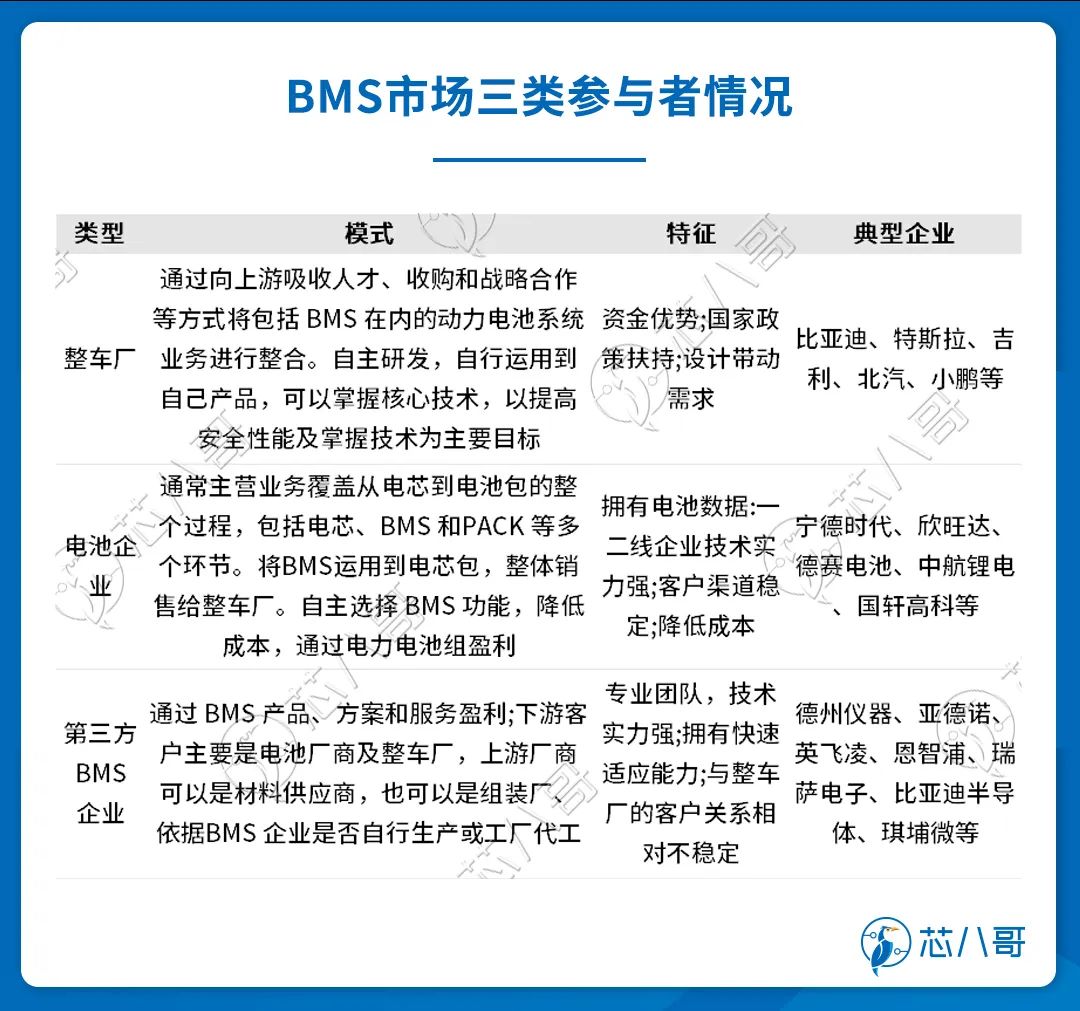

从硬件来看,BMS包含AFE、MCU、ADC、数字隔离器等芯片,玩家主要有整车厂商、电池厂商、第三方厂商三类企业参与。三者各有优劣和侧重,都希望抓住“双碳”背景下,能源转型带来的巨大的发展机会。

资料来源:芯八哥整理

具体来看,以比亚迪、特斯拉、吉利、北汽、小鹏为代表的整车厂商由于综合实力较强,通过向上游吸收人才、收购和战略合作等方式将包括 BMS 在内的动力电池系统业务进行整合,以提高车辆动力电池的安全性能;以宁德时代、欣旺达、德赛电池、中航锂电、国轩高科代表的电池厂商,通常主营业务覆盖电芯、BMS和PACK等多个环节,能够将BMS运用到电芯包,并且整体销售给下游终端客户;此外,以德州仪器、亚德诺、英飞凌、恩智浦、瑞萨电子等为代表的第三方厂商拥有非常专业的研发团队,技术实力强,并且拥有快速的产品迭代能力,主要通过向下游电池厂商及终端厂商出售BMS 产品、方案和服务盈利。

(2)DC-DC

DC-DC转换器是新能源汽车上的一个电流转换装置,一般由控制芯片、电感线圈、二极管、三极管、容器构成。按照类型的不同,DC-DC可以分为升压型DC/DC转换器、降压型DC/DC转换器以及升降压型DC/DC转换器三类,广泛适用于汽车充电桩、电机控制器、车载充电机、汽车照明等应用场景。

国际上,包括TI、MPS等电源管理芯片厂商能为新能源汽车提供高效的双向DC-DC及车充解决方案;国内方面,希荻微研发的HL7509FNQ、HL8021等车载DC/DC芯片已进入高通的全球汽车级平台参考设计,实现了向奥迪、现代、起亚等知名车企的出货。南芯半导体在汽车车载充电应用领域推出的SC8101Q、SC8701Q系列芯片目前已被比亚迪、上汽通用、一汽红旗、现代等多品牌车型采用,并即将搭载于多款海外车型上。此外,芯朋微、杰华特等电源管理芯片厂商也在车规级DC-DC产品上实现了突破,相关产品已在逐步导入知名车厂或Tier1的供应链体系中。

全部0条评论

快来发表一下你的评论吧 !