Q2全球前十大晶圆代工厂商排名:大陆三家进入前十,晶合集成环比提升65%

Q2全球前十大晶圆代工厂商排名:大陆三家进入前十,晶合集成环比提升65%

描述

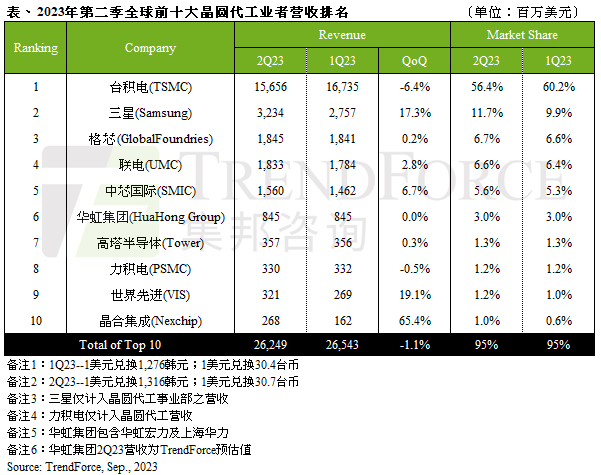

电子发烧友网报道(文/莫婷婷)近期,TrendForce集邦咨询发布了Q2全球前十大晶圆代工厂商排名,榜单显示,今年第二季度全球前十大晶圆代工产值约为262亿美元,环比下滑1.1%。环比对比来看,前十大厂商的代工产值变化较小,平均环比增加约为10%。台积电、力积电甚至出现环比下滑,晶合集成因为LDDI、TDDI等相关订单增加,代工产值环比提升了65.4%。

排名前五的分别是台积电、三星、格芯、联电、中芯国际。台积电在今年第二季度的营收下滑至156.6亿美元,环比下滑了6.4%,占据全球六成以上的市场份额。在台积电的营收构成中,5nm的占比最大,达到30%,接下来是7nm、16nm、11nm,分别占有23%、11%、11%。在第二季度,7/6nm制程营收增长,但5/4nm制程营收则有所下滑。

TrendForce预期,在今年第三季度,苹果作为台积电的大客户,会受益于iPhone新机的生产,带动相关零部件的产能增长;且3nm的高价制程会带来营收,同步拉动台积电第三季度的营收水平。

三星的晶圆代工事业部营收为32.3亿美元,环比增长了17.3%。此前有业内消息显示,三星将在2024年前生产4nm级工艺芯片。在半导体市场竞争越来越激烈时,这被认为是三星向台积电发起的“宣战书”,在台积电的5nm、3nm取得技术上以及商业上的突破时,三星更先进的4nm制程技术姗姗来迟,却也吸引了业内人士的目光,未来三星能否带来更多的营收也拭目可待。

不过在现阶段,TrendForce认为,三星在第三季度还将持续面临Android智能手机、PC及笔电等需求下滑带来的影响,8英寸的产能利用率将持续下探,加之iPhone新机的备货对其影响较小,第三季度的营收增长面临压力。

格芯、联电、中芯国际是今年第二季度实现了15亿美元以上代工营收的三家大厂。其中中芯国际以15.6亿美元的营收排名全球第五、中国大陆第一。今年第二季度,中芯国际实现了6.7%的环比增长,占据全球5.6%的市场份额。

不过,由于今年处于半导体周期低谷,晶圆代工行业业绩承压,中芯国际在今年上半年的财报中提到,公司上半年销售晶圆的数量有所减少,代工业务的营收以及产能利用率也出现了同比下降。总体来看,8英寸晶圆营收下滑,12英寸的晶圆营收有所增长。其中第二季度的12英寸环比增长了9%,Driver IC(AMOLED DDI、TDDI)、NOR Flash、MCU等细分领域的成长带动了营收增长。预计随着中芯国际出货与产能利用率有望持续改善,或能够带动第三季度的营收增长。

今年第二季度,晶合集成实现了65.4%的环比增长,是该季度实现环比增长最明显的厂商,营收达2.68亿美元,市场份额从今年第一季度的0.6%上升到1%。晶合集成主要从事 12 英寸晶圆代工业务,以面板显示驱动芯片为基础,还具备了图像传感器芯片、微控制器芯片、电源管理芯片等工艺平台晶圆代工的技术能力。

目前晶合集在液晶面板驱动芯片代工领域市场占有率处于全球领先地位。在晶圆代工制程节点方面,晶合集成已实现 150nm 至 55nm 制程平台的量产,正在进行 40nm、 28nm 制程平台的研发。今年第二季度,受益于LDDI、TDDI等库存回补急单,及55nm较高价制程产能开出并成功出货,带动了公司产能利用率以及营收的提升,产能利用率提升幅度达到65%。

预期晶合集成第三季度的营收将同样迎来增长,TrendForce提到了三大方面的原因,一是中国大陆本土替代趋势带动,二是晶合集成积极促销抢市,三是下半年CIS客户新品进入备货量产期。

在今年第二季度中,中国大陆代工厂商的全球市场份额不断提升,这正是中国大陆本土替代趋势的表现之一。今年第一季度中芯国际、华虹集团、晶合集成三家的全球代工市场份额约为8.9%,今年第二季度提升至9.6%,预计未来随着市场需求的变动,将会迎来新的格局。

- 相关推荐

- 热点推荐

- 晶圆代工厂

-

全球十大晶圆代工厂【经典收藏】2011-12-01 26159

-

大中华区前四大晶圆代工厂全球市占率超65%2012-12-20 1895

-

IC Insights:全球十大12英寸晶圆产能供货商2013-02-25 2914

-

台积电/GF/联电/中芯国际四大晶圆代工厂市占达85%2017-01-27 9554

-

2019年Q2全球晶圆代工厂榜单 大陆两家入围2019-06-21 1649

-

Q2’19全球半导体景气触底回升,IC设计、晶圆代工与封测十大排名花落谁家?2019-09-09 2331

-

2019年全球第四季晶圆代工厂营收,台积电以大优势领先2019-12-11 3959

-

全球前十大晶圆代工厂营收排名出炉,台积电夺得榜首2020-06-14 5878

-

二季度全球前十大晶圆代工厂营收台积电第一 中芯国际第五2020-06-15 4211

-

IC Insights公布了2020年上半年全球十大半导体销售排名2020-08-17 7912

-

排名前十的晶圆代工厂商2020-09-02 10984

-

2020年第四季度全球前十大晶圆代工厂营收排名2020-12-18 8751

-

2022年第三季度全球十大晶圆代工厂名单2023-01-06 5023

-

全球主要晶圆代工厂商名录2023-06-21 3568

-

全球前十大晶圆代工厂营收排名公布 TSMC(台积电)第一2025-09-03 7225

全部0条评论

快来发表一下你的评论吧 !