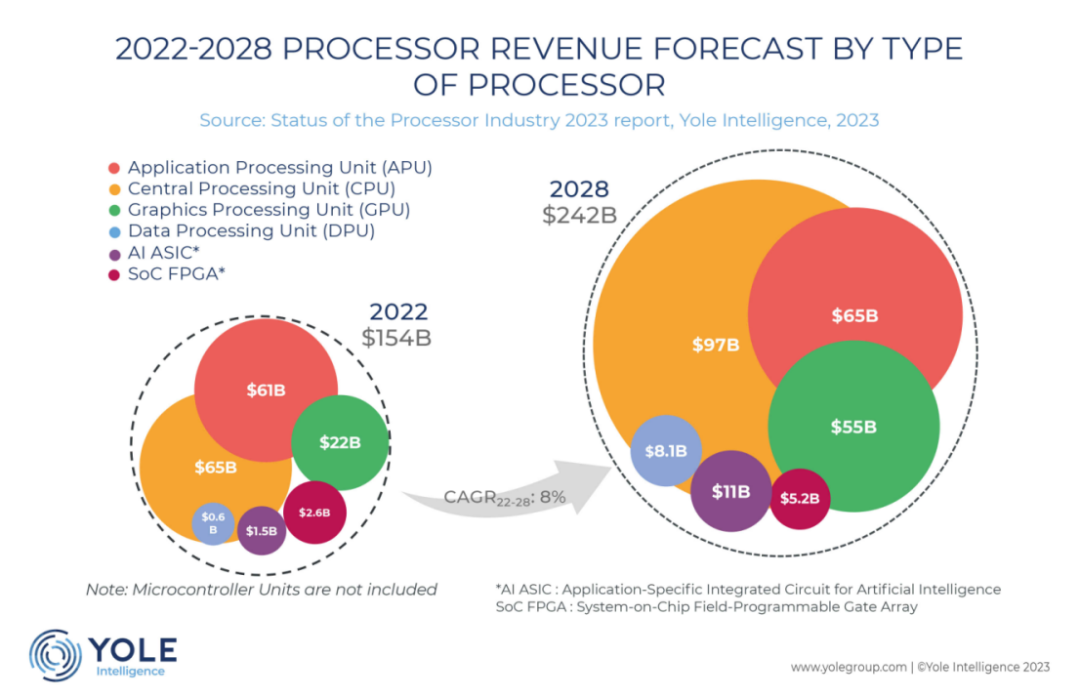

2028年处理器收入将达到2420亿

处理器/DSP

描述

预计2028年处理器收入将达到2420亿。

市场研究机构Yole Group表示,2021年处理器市场是不平凡的一年,创下1555亿美元的历史新高,增长率高达22.3%。然而,第二年,它经历了小幅下滑,收入稳定在 1540 亿美元。造成这一下降的主要因素是 CPU 领域,该领域主要受到 PC 类别出货量减少和非 x86 APU 竞争加剧的影响。

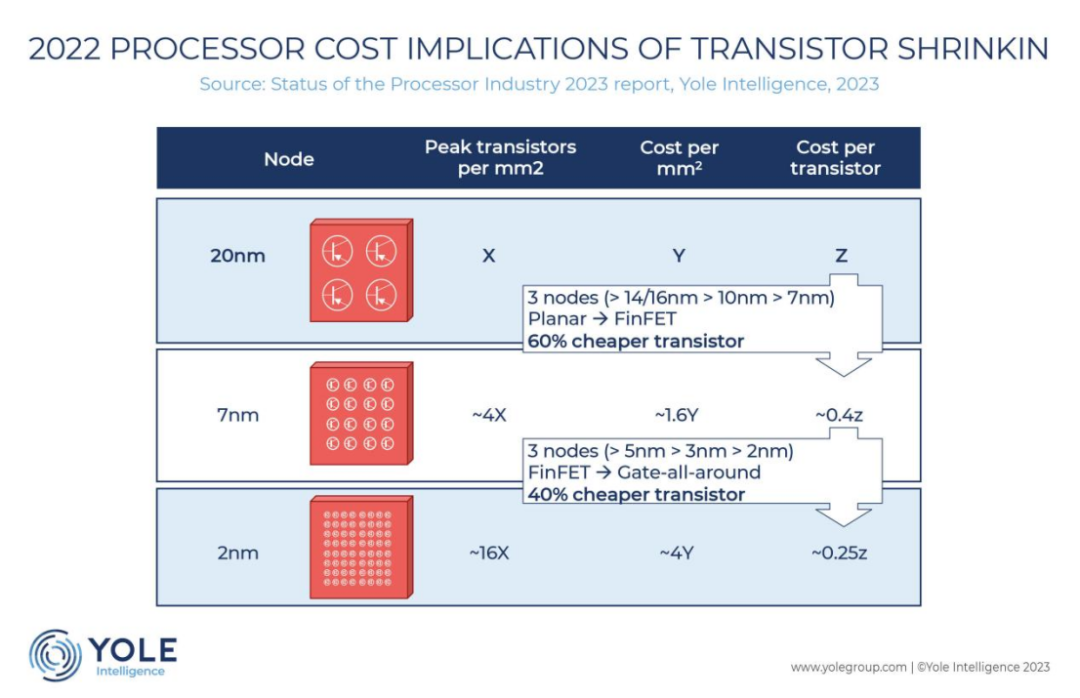

Yole Intelligence半导体、内存和计算部门的计算和软件技术和市场分析师阿德里安·桑切斯认为,GPU 市场也经历了小幅萎缩,到 2022 年降至 226 亿美元。这种下降主要归因于 PC GPU 出货量下降和对加密货币的兴趣下降。在生成式人工智能不断增长的趋势的推动下,预计 2023 年将复苏 3%,达到 233 亿美元。 相反,APU市场在2022年出现显著增长,数据中心领域出现大幅扩张,导致收入分布发生变化。虽然到 2028 年处理器的总收入预计将达到 2420 亿美元,但 CPU 预计将保持其主导地位,GPU 预计将出现显著增长,数据中心有望成为增长最快的市场。 更先进的处理器迭代需要更高的电路集成度,特别是更大的逻辑块和 SRAM。在过去,向更密集的逻辑迈进就像下一次光刻缩小一样简单。然而,随着晶体管尺寸的不断缩小,它们的制造变得更加复杂和昂贵。2022 年,行业将接近 finFET 时代的末期,3nm 和 2nm 的全栅架构即将出现。 Yole Intelligence 计算与软件高级技术和市场分析师约翰·洛伦兹说到:“随着这些节点设计成本的不断上升,人们对替代设计和集成方法(例如Chiplet)越来越感兴趣。Chiplet的概念满足了使用先进封装技术的更小、可重复使用设计的需求。小芯片集成度的激增正在推动 2.5D 和 3D 封装的增长。”

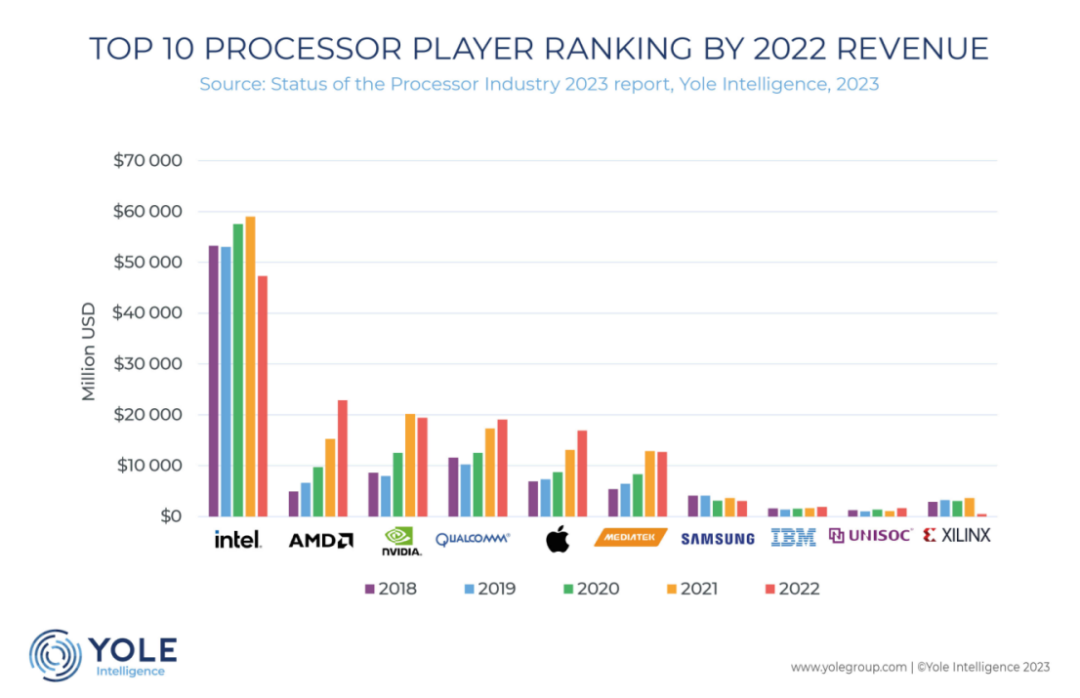

这一演变由英特尔、台积电、AMD、NVIDIA 和三星等主要厂商引领。Yole Intelligence 在这份新报告中透露,硅中介层和混合键合等高性能封装平台在各种应用中变得越来越关键。 处理器市场主要由几家主要厂商主导:英特尔、AMD、英伟达和高通,这些巨头占据了 54% 的市场份额。

2022年收入前10位处理器玩家排名 随着亚马逊和阿里巴巴等新进入者和科技巨头进入 CPU 领域,竞争日益激烈。高通、联发科和苹果在 APU 领域处于领先地位,占据 32% 的市场份额。SoC FPGA 和 AI ASIC 领域由 AMD、英特尔以及谷歌和亚马逊等科技巨头引领。 处理器初创公司的格局充满活力,筹集了大量资金,特别是在以人工智能为重点的领域,其中中国处于领先地位。在投资和不断发展的生态系统的推动下,中国的半导体行业正在不断发展。2022 年,值得注意的并购活动包括 AMD 收购 Xilinx 和 Pensando、英特尔尝试收购 Tower Semiconductor 失败以及 Nvidia 放弃收购 Arm。

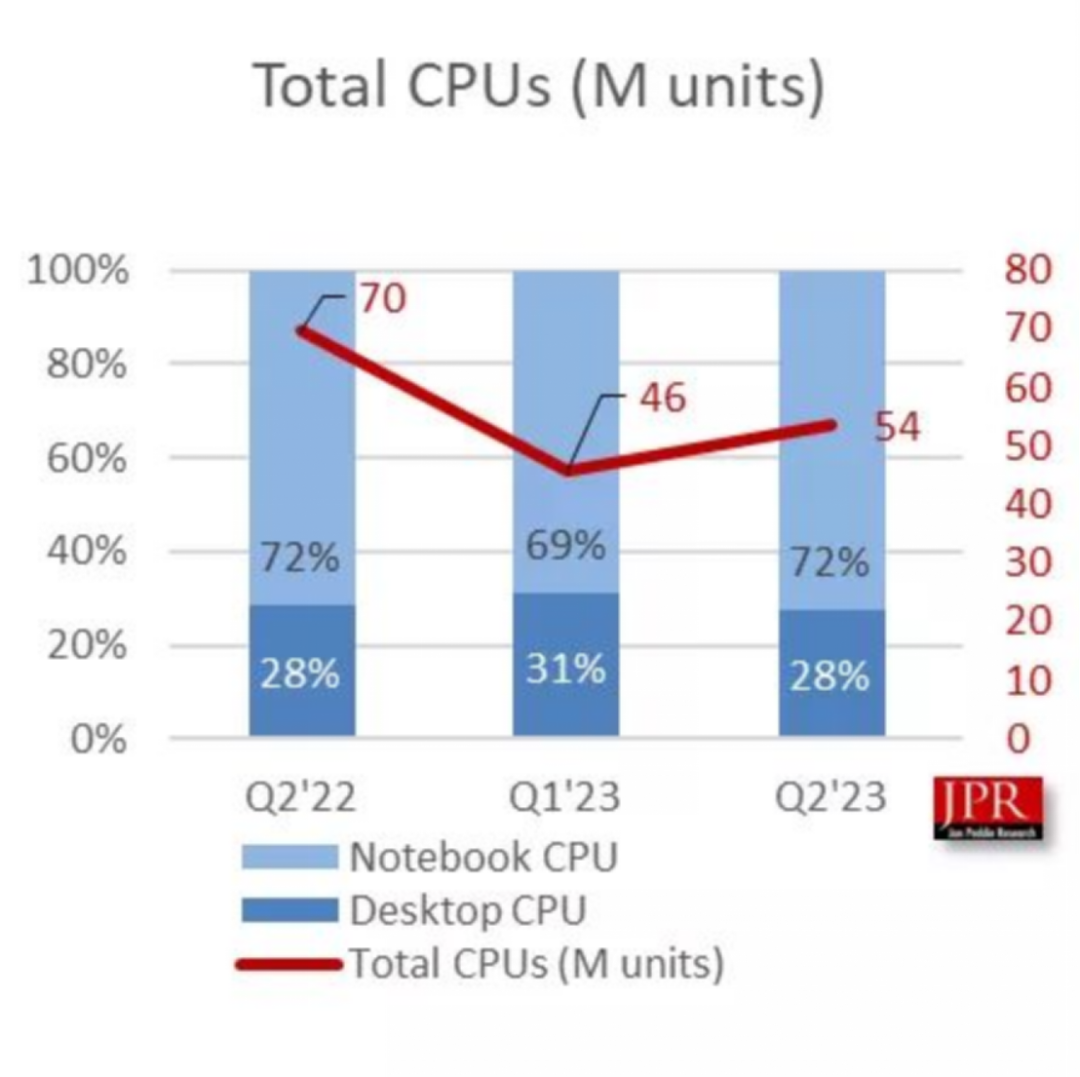

Q2全球CPU出货量同比下降23%

据约翰-佩迪研究公司(JPR)的最新数据,第二季度客户端 CPU 的总出货量比上一季度增长了 17%。英特尔在这三个月中占据了主导地位,其市场份额大幅增长了 23%,而 AMD 的份额则下降了 5.3%。 JPR 的最新报告显示,2023 年第二季度全球客户端 CPU 出货量达到 5360 万台。这比第一季度的 4600 万颗有所增长。与去年同期相比,这一数字仍有所下降:台式机 CPU 出货量同比下降了 23%,而笔记本电脑则下降了 22%。 英特尔是本季度 CPU 领域的领军企业,这一点不足为奇,因为其第 13 代入门级笔记本和台式机处理器已广泛上市。不过,AMD 推出了更便宜的产品,其 Phoenix 和 Dragon 系列 APU 可能会进入更多笔记本电脑,即将推出的 Strix Point APU 听起来也很有前途。与此同时,英特尔(Intel)的 Raptor Lake Refresh 和 Meteor Lake 芯片也即将面世。

在其他方面,笔记本CPU占据了处理器出货量的绝大部分,占总出货量的72%,而台式机CPU仅占28%。 Jon Peddie 说:”与上一季度相比,客户机 CPU 出货量的增长是一个积极的、令人欣慰的消息,而该季度以及过去两年的业绩却令人沮丧。集成显卡的出货量也比上一季度有所增长,鉴于大多数 CPU 都内置了 GPU,这并不算太突出。对下个季度的预测是积极的,AMD 和英特尔都在向上预测,尽管幅度不大。”

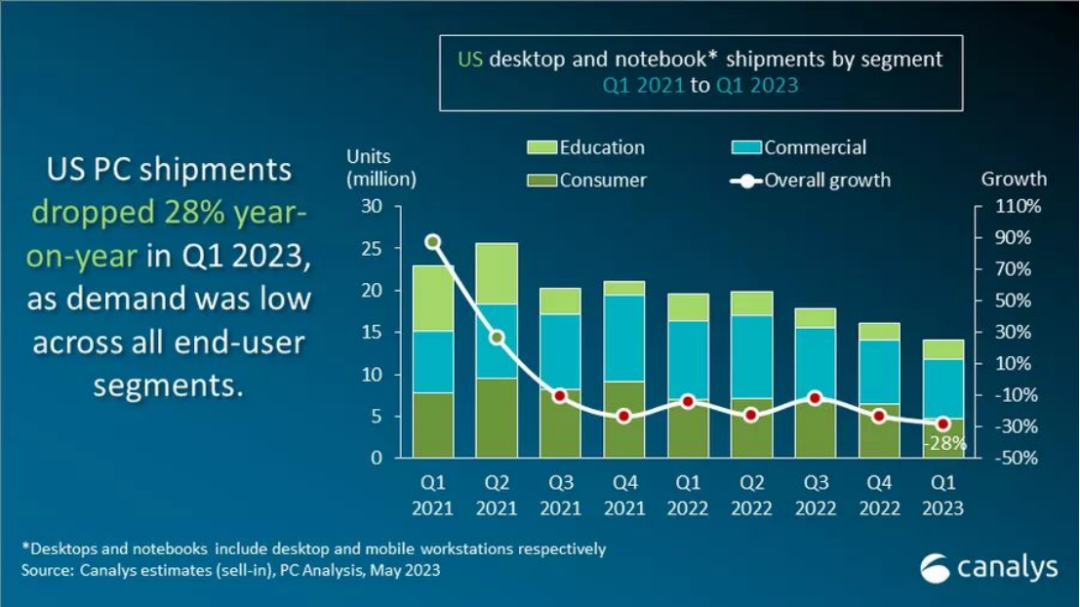

JPR 的报告与分析公司 Canalys 最近的预测一致,即 PC 市场将于 2023 年晚些时候开始复苏。该公司指出,由于所有终端用户需求低迷,台式机和笔记本电脑的出货量在第一季度跌至 1400 万台的低谷,同比下降 28%。

另一家分析公司也指出,第二季度的情况略有好转。国际数据公司(IDC)撰文指出,全球出货量与去年同期相比下降了 13.4%,降幅小于第一季度。IDC 的初步报告指出,消费者和商业客户的需求疲软、宏观经济持续低迷以及 IT 预算的变化是导致 18 个月低迷的因素。

编辑:黄飞

-

rk3588处理器属于什么档次?2023-08-15 8690

-

Sitara AM62处理器的资料分享2022-11-03 1114

-

RK3399处理器与AR9201处理器有哪些不同之处呢2022-02-21 3699

-

MSM8940处理器有哪些特点2021-11-09 4636

-

32位处理器的开发与8位处理器的开发有哪些明显的不同?2021-04-19 2705

-

医疗服务机器人2028年将达到30.9118亿美元2020-12-14 982

-

麒麟9000处理器和高通骁龙875处理器相比如何?2020-11-03 7608

-

A14处理器的性能超过酷睿i9处理器,ARM胜出一筹2020-10-21 4131

-

骁龙712处理器怎么样_骁龙712处理器对比骁龙7102020-05-22 13073

-

酷睿i5处理器详解_i5处理器怎么样2012-09-14 47906

-

苹果a6处理器怎么样_a6处理器参数2012-09-13 26870

-

Intel 64位处理器,Intel 64位处理器结构原理2010-03-26 3677

-

AMD Athlon 4处理器2010-01-22 1208

全部0条评论

快来发表一下你的评论吧 !