Chiplet是什么?Chiplet、 SoC、SiP的区别在哪?

描述

当一项颠覆性技术问世的时候,谁能抢占先机占领制高点,谁就拥有了霸权力量。

就在ChatGPT推动人工智能技术即将来到奇点的时候,美国出手将浪潮、 龙芯列入实体清单。这明显是在压制中国人工智能产业。

那本土企业如何破局,

Chiplet概念成了市场关注的焦点。

Chiplet到底有没有这般魔力?今天咱们就来聊聊这个话题。

Chiplet是什么

Chiplet是一种全新的芯片设计理念为了便于理解,咱们先来看看目前的芯片是怎么设计出来的。

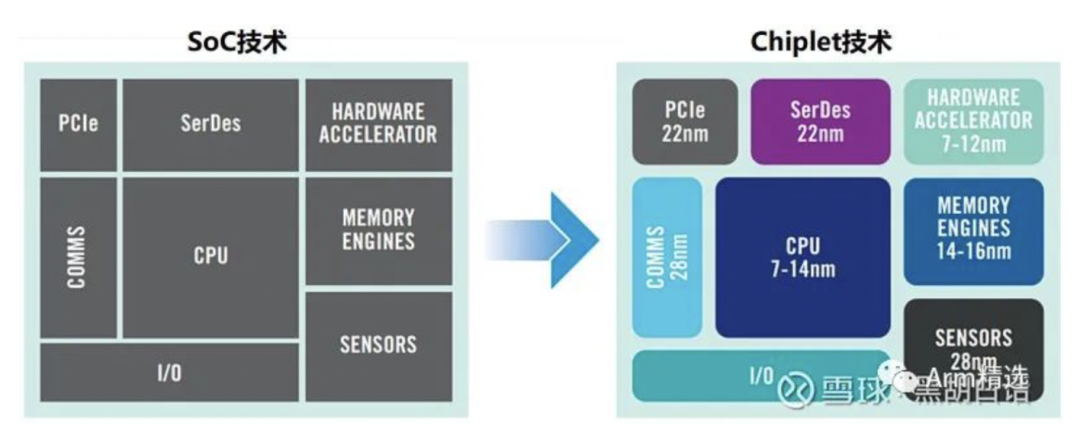

大家会经常听到SoC这样一个芯片代名词。它是把很多的功能模块,比如CPU、存储器、接口这些通通集成在一个芯片上,做成一个大芯片。

而Chiplet呢,与SoC反其道而行之,字面上翻译叫做“芯粒”,可以理解为小芯片的意思。

在Chiplet设计理念下,是将原本SoC中的每个功能模块都单独拆出来,做成具有单独功能的一个个小芯片单元。

之后,通过先进封装技术,像搭积木一样,把这些小芯片再集成为一个系统级芯片。

Chiplet、 SoC、SiP区别

SoC(system on chip)叫做片上系统。是围绕CPU,将各种功能模块都集成在一颗芯片上的产物。

而Chiplet则不同,是先将各个功能模块做成小芯片,之后再封装到一起,组成系统级芯片。

表面上看,似乎只是制造工序的区别,其实Chiplet与SoC本质的不同是“异构异质”。

异构集成,指的是可以将不同工艺的芯片集成到一起。

在SoC中,由于是在一个芯片中进行集成的,所以各个功能模块必须采用同一工艺制程,要是14nm的都是14nm的,要是7nm的都得是7nm的。

而在Chiplet模式下,不同工艺的芯片可以凑到一起。比如CPU用7nm的,接口芯片用14nm的。这就是异构的概念。

异质集成,是指不同材料的芯片可以集成为一体。SoC肯定是办不到的。而Chiplet模式下,可以将Si、GaN、InP等等不同材质的小芯片集成到一起。

我们再来说说Chiplet与SiP的区别

SiP(system in package)指系统级封装。通过将多种功能的芯片,包括处理器、存储器、FPGA等功能芯片集成在一个封装内,从而实现一个完整的系统。

在概念上来讲,SiP与Chiplet很像。并且SiP同样能够实现异构异质集成的。而它们两者的区别在于,SiP是将不同芯片封装在一个基板上,Chiplet则是封装到芯片上。

因此,Chiplet还是属于芯片,而SiP只能算作小系统。Chiplet能达到SoC的性能 而SiP则不一样,因此Chiplet多用于高性能领域,SiP多用于小型化消费级产品。

Chiplet的存在价值

了解了Chiplet的概念,可能有人会说,相比SoC,Chiplet工序既繁琐、又无法完全超越SoC的性能,这不是脱裤子放屁多此一举嘛。

而Chiplet确实有它存在的意义,主要分如下这么几点:

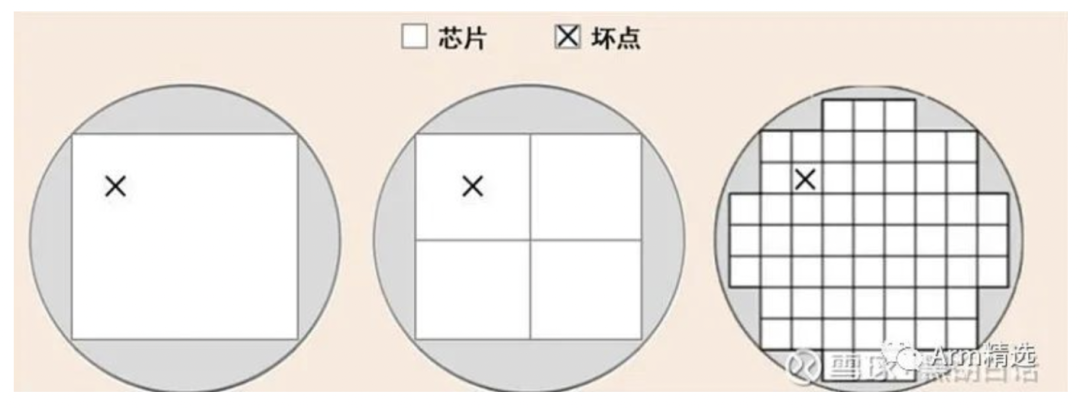

1. 提升良率: 在芯片制造过程中,一片晶圆有固定的缺陷率。遇到这些无法修复的坏点,只能把它剔除掉。

在同样缺陷分布的情况,切割裸片的的尺寸越大,缺陷的影响率就越高。

SoC是在一整颗芯片上进行集成的,所以单颗SoC芯片的尺寸会随着集成规模的扩大而越来越大。

当一颗芯片的尺寸达到400甚至600平方毫米时,芯片的良率就会变的很低。这个时候,采用Chiplet模式,将大芯片拆成一个个小芯片的制造成本就会有优势。

在这种现实情况下,Chiplet或许是一个必然趋势。

芯粒复用:

在系统级芯片上,很多功能模块都是标准化的。那么在Chiplet模式下,应商就可以生产出很多标准化的芯粒,下游客户直接购买芯粒进行封装就可以了。

这就相当于芯粒的重复使用,无形中降低了开发难度,提升了效率。

此外,Chiplet模式具有异构集成的特点。有时候一颗高性能芯片,只需要CPU满足更高制程,其他芯片制程低一些没关系。

在SoC中,所有功能模块都得跟着最高制程走。而在Chiplet模式下就可以区别配置。

比如AMD在第三代锐龙(Ryzen)处理器上就沿用了第二代霄龙(EPYC)处理器的I/O芯片。

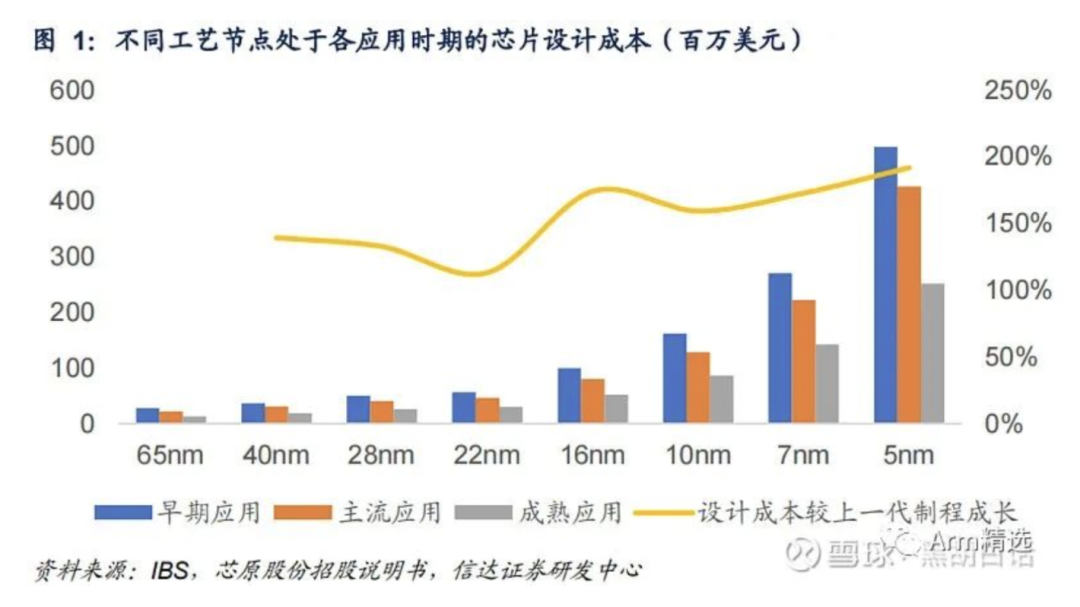

由于SoC上所有功能模块需同步迭代,伴随制程提高,芯片设计成本随之大幅增长。

在工艺节点为 28nm 时,单颗芯片设计成本约为 0.41 亿美元,而工艺节点为 7nm 时,设计成本快速提升至 2.22 亿美元。

Chiplet模式下,芯粒可以选择性迭代,这种复用的结果会明显节约设计成本、缩短研发周期。

落后制程弯道超车:

目前Chiplet具有两个设计思路。一个是按照功能将不同模块拆分,比如AMD的三代锐龙处理器。

还有一种设计架构是把具备完整功能的小芯片集合起来,目的是实现性能的增长。

比如苹果的M1 Ultra芯片,就是堆叠了两颗M1 Max芯片,从而获得两倍算力。 那么在第二种思路下,理论上可以通过Chiplet的堆叠,让低端产品实现高端产品的性能。

目前美国对中国高端制程芯片的封锁很严密,那我们就采用Chiplet技术,拿14nm、28nm的芯片堆出7nm、5nm的效果。所以这也是Chiplet概念近期炒作的逻辑之一。

Chiplet与封装技术

Chiplet只能说是一种芯片的设计理念,真的要把一个个芯粒拼装在一起,关键得看封装技术能不能跟得上。

2.5D和3D先进封装,是配合Chiplet的工艺手段。

2.5D封装,是目前应用于Chiplet模式的主流方案,整体技术相对比较成熟。

什么是2.5D封装?说白了就是把一个个芯粒并列排布封装在一起。

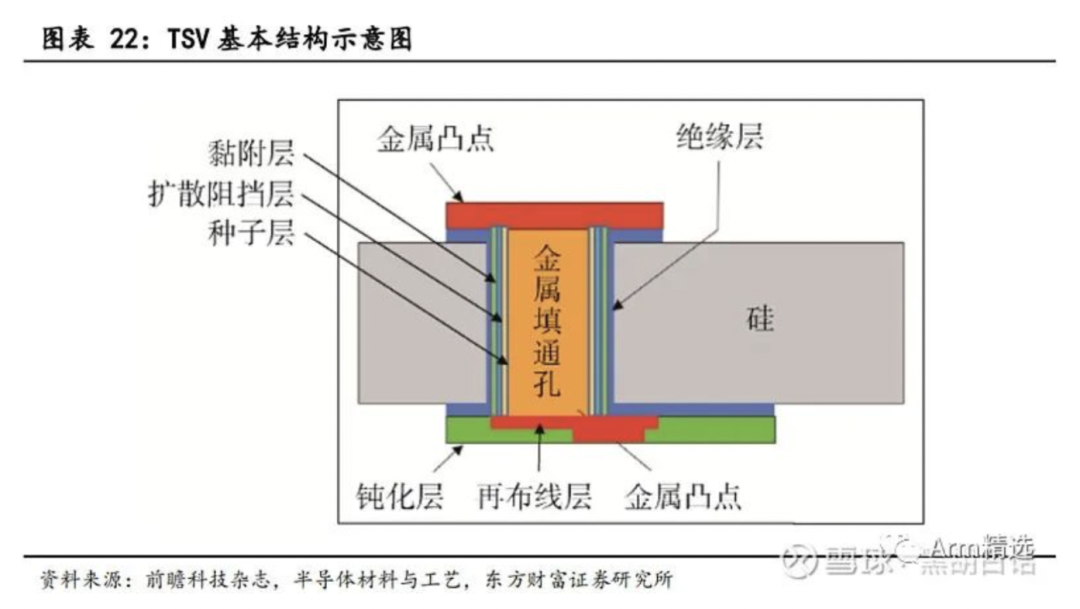

不同芯粒之间如何实现互联互通,需要在下层PCB板与上层芯粒间,加入一片硅中介板(Silicon Interposer)。

硅中介板本身没什么特别的,类似于一颗没有功能的晶圆。但难点在于,要在Interposer内部做很多硅通孔(TSV),起到电气垂直互联的作用。

这个工艺难度还是不小的。目前2.5D封装代表技术有三种,分别是台积电的CoWoS、英特尔的EMIB以及三星的I-Cube。

3D封装相比2.5D能够实现更高密度的堆叠。相比2.5D,小芯片可以直接摞在一起,这就需要在小芯片内直接制作硅通孔(TSV)。因此难度更大。

目前3D封装技术还不是很成熟。比较完善的是应用在DRAM领域,可以实现100多层的上下堆叠,但这都是同质范畴的,异质堆叠还没那么快。

3D封装技术目前主要有台积电的SoIC、英特尔的Foveros、三星的X-Cube。看到没,还是这三家公司。它们的共同特点是都有晶圆制造能力,利用卡位优势,开发自己的先进封装技术。

当然传统封测厂同样也没闲着,在2.5D/3D封装技术上都有布局。比如国内通富微电、长电科技等等。

总的来说,Chiplet理想很丰满,但需要依托封装技术才能实现。

Chiplet与AIGC

这波AIGC的风口为什么能把Chiplet概念带起来?他们之间有两个维度的关系。 第一点在前面文章中提到过,在美国技术封锁的背景下,咱们有望通过Chiplet架构去堆叠芯片的性能,支持算力基础。属于解决开脖子的逻辑。

而第二点呢,目前Chiplet模式下产出的芯片,只有在高性能领域才有切实的需求。这与人工智能需要的大算力芯片不谋而合。

前面也讲到过,Chiplet概念的诞生,其实是为了解决SoC芯片越来越大、制程越来越高以后产生的弊端。比如良率下降、设计成本增加、研发周期更长等问题。

这里核心的矛盾点是后摩尔时代,SoC芯片再迭代下去,投入的成本与性能的增长越来越不成正比。

比如就拿芯片尺寸来说,200、300平方毫米以下的芯片,根本就不用做成Chiplet架构,SoC芯片是最优解。

但当芯片尺寸来到600、800平方毫米甚至更高的时候,也许一颗SoC芯片的性能是提高了1倍、2倍,但所投入的综合成本将是5倍、10倍的增长。这个时候Chiplet模式的经济效益就凸显出来了。

而这些大尺寸、高制程的芯片,一大应用场景就是在数据中心、AI处理器上。

也就是说AIGC如果迎来爆发式增长,那么对于算力的需求会持续扩张,AI芯片再迭代下去,Chiplet模式将成为主流。最终带动Chiplet产业链实现快速增长。

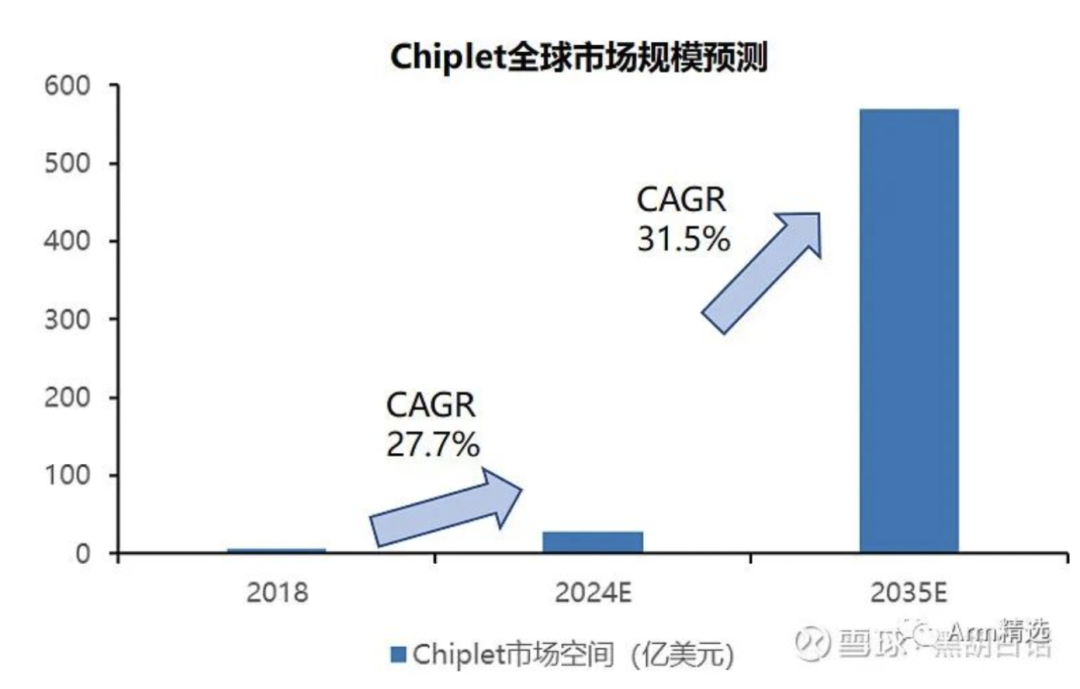

根据Omdia的预测,到2024年,Chiplet的全球市场空间会达到58亿美元,到2035年,市场空间将增长到570亿美元,年均增速超过30%。

大家不要觉得很夸张,根据WSTS数据,2022年全球半导体市场规模为5735亿美元。570亿美元只是今天全市场的十分之一。

Chiplet模式下带来的变化

IP核: IP是知识产权的意思。芯片领域中的IP核,可以理解为一种已经设计好的电路模块。

在半导体发展早期,没有IP核这个概念,每设计一款芯片,电路都要重新设计。之后大家发现,其实芯片中有很多功能都是相似的,那能不能把这些部分变成模块化,以后再设计芯片时,直接拿过来用就可以了。这就是IP核存在的逻辑。

现在要设计一款SoC芯片,设计企业会从IP供应商那里先购买一些IP核,再结合自研模块,集成为一个SoC。

IP核就成为了芯片设计环节中的复用产品。好比你要设计一款汽车,轮毂的式样直接用别人的就可以了。

而在Chiplet下,这种产业链模式会发生变化。核心在于传统的IP核只停留在设计层面,可Chiplet中,IP核可以直接变成一颗颗芯粒,这就形成了硅片形态。

还是拿汽车举例,Chiplet模式下,IP核不再是设计层面的轮毂式样,而是变成了实实在在制造好的汽车轮毂。

在这样的逻辑下,以前的IP供应商可以把手中的各种IP制造成小芯片。

这样一来,首先,IP供应商的收入结构变了,以前是IP授权,现在是芯片销售。由于捆绑了芯片制造环节,收入规模会增加。

其次,IP供应商的下游客户将从芯片设计企业转变为芯片直接需求方。比如互联网公司、手机、电脑制造商这些。那相当于IP供应商从tier2变成了tier1,等级进阶了。

OSAT: OSAT指的是外包封测厂。Chiplet对于封测有带动作用。

其一,之前提到,Chiplet需要先进封装技术的支撑。先进封装工艺难度大,价值量自然更高,这有益于提升封测厂的盈利水平。

其二,Chiplet模式下,伴随着产业链结构的变化。未来很有可能,下游产品公司购买小芯片,之后直接找OSAT企业去集成芯片。对于OSAT厂相当于拓展了优质客户,同时提升了产业链的地位。

其三,把一颗大的SoC拆成几个小的Chiplet,之前可能只测一个关键参数,现在每个小芯片都要做测试。相当于增加了封测厂的测试需求。

当然,外包封测厂未来面临着晶圆代工厂的竞争,毕竟人家掌握着核心制造环节,再提供封装服务,是顺理成章的。

EDA: EDA是芯片设计的辅助软件。随着芯片线宽不断缩小,EDA的作用越来越突显。 而传统EDA的思路与Chiplet模式是有些矛盾的,缺乏对于芯片与封装之间影响的考虑。导致芯片在2.5D、3D堆叠封装后效率上不去。

所以针对Chiplet,EDA也应该考虑新的架构。这一变化对于国内EDA企业去追赶海外龙头是有所帮助的。就好比国内车企在内燃机时代玩不过海外巨头,但电动车咱们是一个起跑线。

当然这个比喻太夸张了,国内EDA企业还有很多短板要补上,不可能说一个Chiplet时代就实现逆袭。

Chiplet负面思考

说了那么多关于Chiplet的好,我们也要去分析分析它的难点与短板在哪里。 首先要说的是关于性能这个话题,通过Chiplet方式堆叠芯片,是可以提高性能,但目前效率不高。

按照华为之前测试的结果,拿2个14nm芯片做堆叠,只能达到10nm芯片的性能。用5个14nm的芯片,才能接近7nm水平。

这就达不到1+1=2的程度,更别提什么要拿28nm芯片就能堆出7nm的性能,想都不要想。

这里面的问题与封装工艺有关,与EDA软件有关,总之传输速率、散热、干扰这些问题没法完美解决。

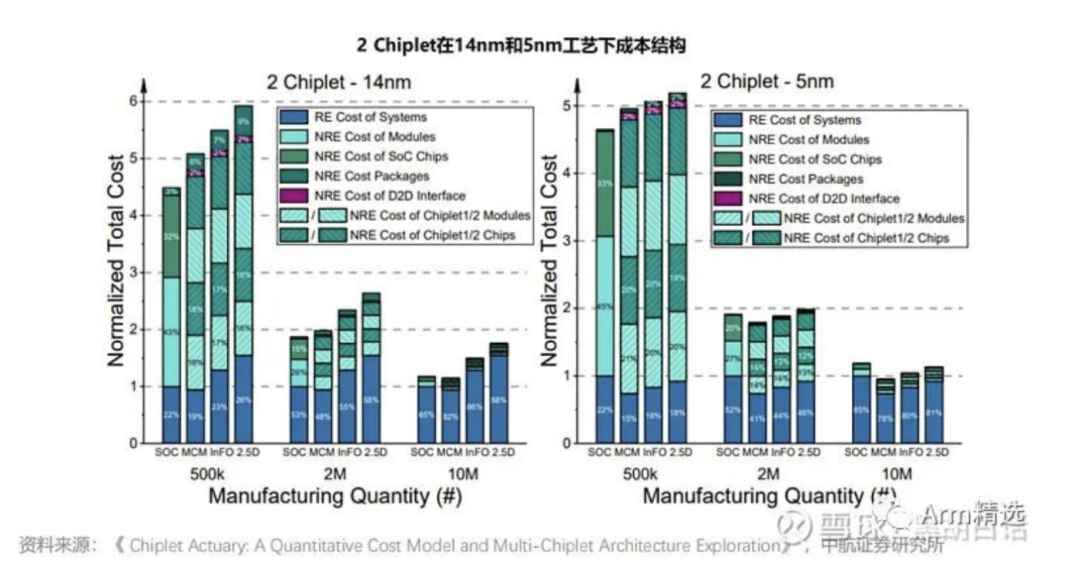

其次是效益问题。Chiplet要用到先进封装,虽然目前2.5D封装技术已经商业化了,但封装成本还是很高的。

我们看上面这张图,在14nm和5nm制程下,做了不同封装工艺的成本对比。

在14nm上,2.5D封装比SoC成本还是高的,没有效益优势。只有到5nm水平,规模化后,2.5D封装才比SoC有更低的成本。

所以按照目前的状态,Chiplet只能替代高制程、大尺寸的SoC芯片。应用空间还是比较狭小的。

未来先进封装成本的下降决定着Chiplet的应用范围,但不可能达到全面替代SoC的程度。

还有就是接口标准的问题。目前Chiplet的发展比较初级,基本是自己搞自己的。而要想达到设想的终极状态,芯粒能像IP核一样在市场流通,所有芯片的互联标准必须要统一起来。

目前英特尔建立了小芯片联盟(UCIe),中国也开始制定小芯片接口技术标准。但中美关系或许是个羁绊,制约整个Chiplet产业的发展。

最后,还是要说说“卡脖子”这件事。如果漂亮国对咱们的技术封锁只是小打小闹,通过Chiplet或许我们在大算力芯片上不至于输的太惨。

而如果是全面打击、晶圆制造、设备、材料、甚至EDA软件每个环节都设置障碍,Chiplet根本没法解决“卡脖子”问题。

对于Chiplet我们更多应该关注的是它的产业趋势,而不是把它炒作成“救命神器”。

相关企业:

前面文章提到,Chiplet模式下,对于IP核企业,以及封测企业,尤其是具有先进封装技术的封测企业整体上是利好的。

先说IP核企业。目前A股比较纯的公司有一家,叫芯原股份。它的业务收入可以总结为两大块。一个是帮下游产品客户定制芯片,既可以设计、也可以找代工厂生产。另一块业务就是IP授权。

公司通过不断的并购,目前已经是全球排名第七、国内排名第一的IP授权服务商了。

公司主要的IP核集中在GPU、NPU、DSP、VPU这些领域,与AI芯片是比较贴合的。

在Chiplet领域,公司自然有布局,是国内首批加入UCIe联盟的企业之一。

总的来说,从业务纯度、产品线贴合度、以及市场的稀缺程度来看,芯原股份是比较受益Chiplet概念的标的。

下面再来说说封测企业。由于传统封测技术壁垒不高,中国已经承接了来自全球的封测业务。在全球排名靠前的企业包括长电、通富、华天这些。

由于这些龙头企业的技术实力靠前,在先进封装技术上都或多或少有建树,因此都算Chiplet利好标的。

这里重点说下通富微电,因为它在Chiplet上预期更好一些。

通富微电2016年收购了AMD的封测业务,从此就傍上了“大佬”,与AMD深度捆绑,承接了AMD大部分封测订单。

而AMD算是Chiplet方案的开山鼻祖,2019年的锐龙2处理器,就使用了Chiplet架构。也是因为Chiplet技术的加持,AMD把英特尔干的不行。

通富微电与AMD捆绑那么深,自然在先进封装技术上,走在了全球的前端。

目前公司已建成国内顶级超大尺寸FCBGA研发平台与2.5D/3D封装平台(VISionS)。并且已经开始大规模生产Chiplet 产品了。

所以,在A股市场如果找先进封装企业,不谈股性,通富微电的基本面是最纯粹的。

最后总结一下。Chiplet在需求端确实会受益AIGC的发展在供给端则要看先进封装技术的不断突破。

有人可能会问,为什么GPU大佬英伟达还没有使用Chiplet?可能因为它的产品附加值太高了,现在过的还很舒服。但当英伟达准备上chiplet的时候,chiplet的大势或许就真的来了。

审核编辑:刘清

-

手把手教你设计Chiplet2025-09-04 1128

-

Chiplet是否也走上了集成竞赛的道路?2024-02-23 2089

-

Chiplet可以让SoC设计变得更容易吗?2023-11-09 1328

-

chiplet和sip的区别是什么?2023-08-25 6006

-

Chiplet究竟是什么?中国如何利用Chiplet技术实现突围2023-07-27 1404

-

Chiplet关键技术与挑战2023-07-17 2697

-

半导体Chiplet技术及与SOC技术的区别2023-05-16 3258

-

什么是Chiplet?Chiplet与SOC技术的区别2023-03-29 4209

-

北极雄芯开发的首款基于Chiplet异构集成的智能处理芯片“启明930”2023-02-21 1569

-

chiplet是什么意思?chiplet和SoC区别在哪里?一文读懂chiplet2021-01-04 61550

-

SiP与Chiplet成先进封装技术发展热点2020-09-17 11146

-

SiP的特点与SOC的区别和SiP的应用和发展方向的参考资料2018-04-29 33603

全部0条评论

快来发表一下你的评论吧 !