NVIDIA登顶第二季全球前十大IC设计公司营收

描述

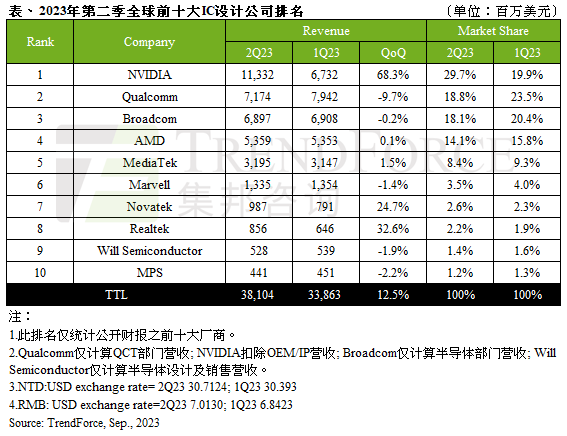

TrendForce集邦咨询表示,AI刺激相关供应链备货热潮,除了激励第二季全球前十大IC设计公司营收达381亿美元,环比增长12.5%,也推升NVIDIA(英伟达)在第二季正式取代Qualcomm(高通)登上全球IC设计公司龙头。

根据TrendForce集邦咨询,2023年第二季全球前十大IC设计公司营收达381亿美元,环比增长12.5%,其中NVIDIA(英伟达)在第二季正式取代Qualcomm(高通)登上全球IC设计公司龙头,其余排名则无变动。

从营收排名前五的IC设计公司表现来看,受惠于全球CSP(云端服务供应商)、互联网公司与企业生成式AI、大型语言模型导入应用需求,NVIDIA数据中心营收季增高达105%,其中Hopper与Ampere架构HGX system、高效运算交换器InfiniBand等出货量遽增。此外,游戏及专业可视化两项业务营收亦在新品驱动下持续成长,第二季整体营收达113.3亿美元,环比增长68.3%。整体营收超越Qualcomm及Broadcom(博通)登上全球IC设计公司龙头。

Qualcomm在第二季度则由于Android阵营智能手机需求不振以及Apple modem已提前拉货,传统季节性动能趋缓,第二季整体营收环比减少9.7%,约71.7亿美元。

营收排名第三的IC设计公司Broadcom虽受惠于生成式AI催化的高端交换器、路由器销售,网通业务环比增长约9%,然而与服务器存储、宽带与无线业务营收下滑相抵之后,第二季整体营收大致与前季持平,约69亿美元。

AMD(超威)由于第二季游戏GPU销售与嵌入式业务下滑,整体第二季营收大致与前季持平,约53.6亿美元。

经历几季库存修正后,MediaTek(联发科)部分零部件如TV SoC、Wi-Fi等库存水位逐渐转为健康,加上电视急单出现,手机、智慧终端平台与电源管理IC等平台相关出货与库存回补亦陆续启动,带动第二季营收成长至32亿美元。

总体来说,由于智能手机、消费电子等应用领域的需求表现疲弱,其相应的公司营收有所下滑,但受AI、数据中心、物联网等应用领域的需求提升,IC设计公司的营收依然得到迅速增长。全球终端市场的需求变动表现在这里可见一斑。

据TrendForce集邦咨询预期,随着全球CSP、互联网公司及私人企业生成式AI、大型语言模型部署风潮涌现,下半年AI对相关供应链营运的助益会更明显,且该类产品平均销售单价较消费型产品更高,而第三季全球前十大IC设计公司营收将持续有双位数的季成长幅度,且产值有望创新高。

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

审核编辑 黄宇

-

2012第二季全球智能手机出货排行榜2012-08-10 3845

-

【有奖问答】疯狂爱答第二季汇总2014-06-03 2818

-

SMT“百问百答”——第二季Ready,Go!2016-07-18 3002

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 3353

-

谷歌第二季营收215亿美元 同比增长超过20%2016-07-30 738

-

第二季DRAM总营收小幅成长6.3%,位供给增加奏功2017-01-04 734

-

全球前十大IC设计公司2018年Q1营收排名出炉2018-05-26 6388

-

2018第二季全球DRAM厂商营收龙虎榜2018-08-11 4516

-

2019年第二季全球前十大IC设计公司营收排名出炉2019-08-29 16332

-

全球前十大IC设计公司营收排名情况2020-06-11 1907

-

2020年全球前十大IC设计公司榜单出炉,华为海思未能跻身前十2020-09-04 8049

-

2020年第二季度世界半导体前十大设计公司排名来了!2020-09-12 17889

-

2020年第二季全球前十大IC设计公司营收排名榜单分析 博通挤下高通2020-10-30 1566

-

第三季全球前十大IC设计公司营收排名2023-01-17 908

-

全球前十大晶圆代工厂营收排名公布 TSMC(台积电)第一2025-09-03 6938

全部0条评论

快来发表一下你的评论吧 !