MINI EV们的黄金时代过去了

描述

仅仅一年前还是顶流网红,一年后却挤不进新能源销量榜前十,这是五菱宏光MINIEV如今面对的尴尬。

MINIEV跌下神坛惊讶却不意外,无论它曾经多么得宠,也终究是一款2020年就上市的车型。越是低价市场产品更迭越频繁,3年时间足够竞争格局读档重写。

意外的是,颠覆宏光MINIEV销量霸主地位的并不是“另一个MINIEV”。真正的威胁来自更高一个级别:尺寸、售价与“MINIEV们”完全不在同一重量级的小型电动车,比亚迪海鸥。

一款3~5万元(主销版本)的微型电动车,被一辆7~9万元的小型电动车挤下了神坛,怎么看都好像是一场消费升级?

更大就好,更贵无妨

18个月之前,敝号就提出过《“MINI EV”这股风还会刮多久?》(没错,还是我)。当时宏光MINIEV还是各家争相模仿的对象,五菱正与GAMEBOY联名造势。

当然了咱不是那种蒙对一次就生怕别人不知道的神棍,客观世界的随机性和规律一样应该被尊重。彼时是C-NCAP专为微型电动车推出了一套碰撞测试标准,似乎是为野蛮生长的“MINIEV们”画出了第一道线。

不过一年多以来,C-NCAP真正测过的微型电车只有区区两款。并且碰撞安全在这个专项评价规程中也只是一部分而已,不及我们熟悉的C-NCAP、中保研碰撞测试那样惹人关注和分量十足。

微型电动车专项评价规程的出现,可能并不是也不足以使微型电车重视安全的程度看齐主流乘用车,而只能说是希望起到部分引导作用。

一两年过去,经历了原材料成本先涨再落,宏光MINIEV涨过价也降过价,推出了更精致的马卡龙版和抢手的敞篷版,但最基础的版本仍维持着最初的模样:3万块、120km、无气囊。

当然不光是五菱一家,其他类似MINIEV的微型电车,也基本就是“3万块120km、4万多170km、基础版无气囊”这么一个状态,新老竞争之下谁也没比谁多榨出油水。

五菱迎接了奇瑞小蚂蚁、风光MINIEV、长安Lumin、奇瑞QQ冰淇淋、吉利熊猫mini的轮番冲击,然而最终夺走王冠的,却是根本不属同一级别的比亚迪海鸥。

今年4月上市之后,5月海鸥销量破万,6月破两万,7月接近3万辆,8月冲到了惊人的近3.5万辆,仅次于Model Y位居纯电月销榜次席。即便不区分油电的所有车型中,海鸥仍能跻身TOP3。

另一边,五菱在5万元以下微型车中仍居第一,只不过8月销量已经只剩约1.6万辆,相比去年同期直接砍半;四月份跌破2万辆大关,近几个月1.5万辆对于宏光MINIEV也成了坎。

如果对这些数字没有概念——2022年五菱卖出了约40.5万辆(零售)宏光MINIEV,即平均单月销量超过了3.3万辆;新能源月销量榜TOP3中,永远有一席是被五菱小车牢牢锁死的。

5万元以下微车市场,宏光MINIEV最大的挑战来自稍大一圈的长安Lumin,8月销量榜上仅次于五菱。不过即便把五菱的约1.6万辆和Lumin的约1.3万辆加起来,也仍离宏光MINIEV的巅峰期有明显差距。

且不说海鸥这样明显更大、更贵的非直接竞品,如果限定在“类MINIEV”的微型电车品类,作为从五菱手中抢走份额最多、最成功的挑战者,Lumin相对于宏光MINIEV也有着明显的升级色彩。

比如Lumin车长达到了3.27米,而宏光MINIEV是2.92米,对于如此小车差距已算明显。Lumin的车身更宽更矮,风挡玻璃更倾斜,于是整车的观感和比例也更贴近主流车型。

比如Lumin入门版就有41马力和155km续航,较五菱的27马力和120km也是“惊人提升”;比如Lumin全系标配了双气囊,当然Lumin的起步价也比宏光MINIEV高了1万元还多。

且放下海鸥不说,总体而言,微型电车市场也呈现出了一种升级趋势:更贵的价格并不是阻碍。大型化的微车受到欢迎,而像NanoEV、Air ev晴空这样有着长续航但更小的产品则得不到广泛认可。

Lumin几乎是宏光MINIEV直接竞品中最大、最贵的之一,而它抢走了最多的份额,且压倒性地甩开了第三名。最近曝光的新款宏光MINIEV也放大了尺寸,与目前更贵的GAMEBOY版看齐。

消费升级了?

上面还都是前菜,7万元级小型电动车市场出现爆款,向下压缩着微型电动车市场。它们更大、提供基本的五人空间、续航更长、行驶性能更佳、配置更高,整体上更能满足最低限度的私家车用途。

在比亚迪海鸥出现之前,“MINI EV品类”的开创者五菱也在尝试各种其他的可能性。比如个性化的宝骏KiWi,脱胎于宏光MINIEV走硬派画风的悦也,以及相对最接近海鸥的四门小车缤果。

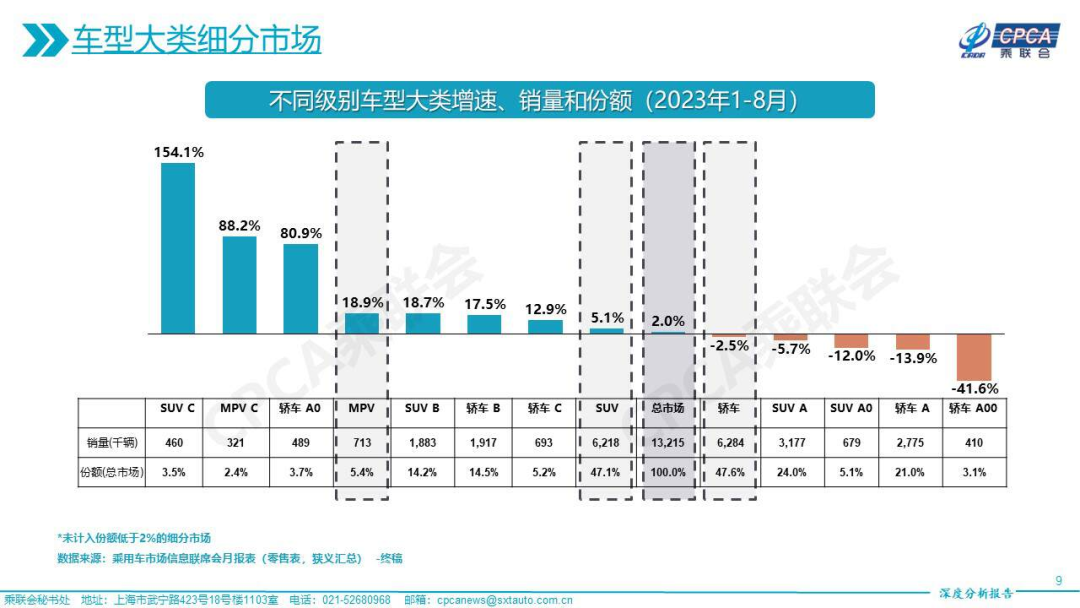

市场风向的变化,证明这些尝试背后的担忧是颇有预见性的。乘联会统计的今年1-8月销量,A00级轿车市场同比萎缩了超过四成,而A0级轿车则迎来了超过80%的增幅。

一增一降,两个细分市场地位逆转:一般而言更贵的A0级市场份额(3.7%)反常理地超过了相对更廉价的A00级(3.1%)。就在去年同期,A00级份额达5.4%,而A0级不过才2.1%。

尽管这一统计口径为全体乘用车,并未区分新能源身份与否,不过由于近来微型和小型轿车销量中纯电已占了绝大多数,所以依然足以说明大体上的相对变化。

可能会有人质疑,小型车怎么能越级对微型车构成威胁?实际上我们平时用价格、车身来划分细分市场,本就是一种为方便分析而简化了现实的做法,并不是说消费者真就一定会先卡死预算、再严格按预算选车。

我们生活中其实不难遇到:小A纠结于买一辆5系还是GLC(轿车or SUV)、老C犹豫加钱上卡宴还是赶新潮买台理想还省几十万……人是活的,预算是机动的,只不过上下浮动的区间大小可能有别。

而宏光MINIEV所开启的微型电动车市场,恰恰面对的是一群预算高度灵活的消费者。

按常理,越是低价市场,预算上浮空间应该越有限才对。经济型车甚至每5000元就可算一档,这里的消费者往往精打细算。但“MINI EV们”例外,虽然它们更廉价,用户却可能(相对于价格)更宽裕。

因为“MINI EV们”实在满足不了主流用车需求,双门2+2座、安全性存疑、极速普遍100km/h、实际续航不够出外环,它们几乎没可能作为家庭的唯一用车,与大一码的小型车之间存在着质的差距。

这两张图人数场景颠倒一下还差不多

当然,也肯定有少数需求较低的用户刚好与微型电车情投意合。但较常规的家用车而言,“MINI EV们”一定有大得多的比例,是家庭第二乃至第三辆车,以及在某一时期作“占牌”用。这两个需求也可能重叠:既有占牌的考虑,也能在至少部分用车场景作为补充。

乍一看,仅售3万元的“MINI EV们”是非常廉价的普惠出行工具。但实际上它们割舍了太多东西、实际用途过于狭窄,哪怕不考虑车位成本等外围因素,本质上也是比8-10万元小型车更为“奢侈”的东西——后者至少是一辆功能全面的“车”。

还是以海鸥为例,比“MINI EV们”贵了近一倍,但换得的是300km+标称续航、能应付高速的130km/h极速、更大轴距轮距的高速稳定性、五门的便利性、基本的四人乘坐和装载空间、标配四气囊的被动安全基础。

一个只适合作为“添头”,另一个可以提供最起码的“将就”。可是今年以来,汽车市场所发生的变化恰恰不利于前者。

一方面车辆号牌放宽,明确了各地不得新增限购措施。无论是纯粹的占牌,还是部分出于占牌考虑,廉价微车能以更低成本“占坑”的优势没有了,相应的“用途-价格比”不足的劣势被放大了。

另一方面经济复苏不及预期导致居民消费不足,不利于汽车这类耐用消费品,也不利于可选消费品。而“用途很局限的第二/第三辆车”刚好debuff叠满,属于非常标准的“耐用且可选”消费品。

最后,按公众号“老孙论车”孙勇的统计,今年上半年,10-15万元取代了20-30万元成为销量占比最大的区间,汽车消费呈现出明显的重心下沉。5-10万元的占比,从去年的6.2%猛增至16.8%。

当然这并非权威性的统计数据,得出的所谓“汽车消费降级”只能作为一定程度上的参考。不过汽车消费的重心向下转移,也确实符合大家对经济预期现状的理解。

原打算买微型车占坑的人群,放弃对于未来的美好幻想,提前加点钱买小型车将就;原本可以负担紧凑型车的人群,如今只能负担得起小型车。这两种情况,都对“可提供最基本的完整用车体验的最低价车型”,即5-10万元小型电动车,是利好消息。

方盒子,不是我们的K-CAR

五菱第一次推出宏光MINIEV的时候,正值国内新造车点火升空之际,大家无不对这个小巧可人的方盒子抱有浓厚的兴趣和无尽的期待,仿佛看到了日本K-CAR的中国表亲。

宏光MINIEV和后来一众“MINI EV们”,也确实创造了奇迹:不光是说过去三年的绝对销量数字,更在于它们作为电动车几乎彻底占领了5万元以下市场,率先实现了燃油车的“零头化”。

五菱如何将宏光MINIEV打造成廉价却不低贱的现象级文化符号,这是足够单开一篇文章讨论的,也是完全值得承认和认可的。

只不过,三年来的全民狂欢,也让人们误以为每月三四万辆、常驻TOP3就应该是一辆MINIEV车型的常态。

考虑到国内的用车环境:避不开高架环路、平均通勤距离长、回老家自驾游对有车人近似“刚需”(买了车离得近却依然要抢高铁票?)……微型电动车本就不应是一种主流车型品类,起码不至于主流到月销三四万的程度。

其实哪怕相对于很多K-CAR,“MINI EV们”也要更小、用途更局限。K-CAR虽以方盒子著称,很多车型也会采用四门布局,尽可能用满3.4米的车长上限,与普通车辆更主要的尺寸差异是受1.48米宽度限制。

对于廉价小车,我们比日本消费者更需要起码的高速行驶能力,以应对无法规避的高架快速路;更需要四门四座,在低汽车保有量下满足多人乘坐;更需要“脱离城市”级的续航,在各种购车壁垒下给买车一个足够的理由。

海鸥给出了一个不错的组合:车长刚够基本的四门四座空间,宽度超1.7米不及MINIEV灵巧却有利于高速行驶,动力刚够让极速超过限速,续航300km刚能满足出游下限即市郊往返,也能满足相当部分人群的一周通勤,最后定价允许它标配四气囊。

其实五菱也有类似的组合,缤果的基本形态就与海鸥高度重叠,唯一的硬性短板是极速100km/h,意味着对高速的应对能力还是MINIEV级别。五菱即将推出的410km版本会补足这一问题,大概也说明了“起码的高速能力”对国人是刚需。

随着“MINI EV们”从顶流兼主流的市场地位,回退到一个相对其形态更为正常的销量水平。我们可以说真正适合国人的“中国版K-CAR”,就不应该是(看着很像K-CAR的)两门低速小方盒。

真正适合中国宝宝体质的“K-CAR”形态:最基本的四人空间为前提,最小化的体型;最起码的高速行驶能力为前提,最小化动力成本;最基本的续航能力为前提,最小化电池成本;最基本的安全配置为前提,最小化定价。

“MINI EV们”在过去三年的火爆,一度让大家误以为国人的用车需求已经能支持如此另类的产品形态卖成一种主流,于是也一度掩盖了它们看似廉价、实则(相对)奢侈的本质。

并不是说“MINI EV们”没有价值,绝对不是,历史会记住宏光MINIEV。而是说它们在过去三年的因缘际会下,实际上一度来到了一个不属于自己的市场地位高度,所以才会有今天的“失宠”。

作为一类门槛极低、充满个性的小车,“MINI EV们”中的佼佼者还是会有一片广阔的市场空间。只是,国内用车环境下适合主流低预算人群的理想车型,更可能属于不同于方盒子的另一种形态。

-

芯片制造商的黄金时代到来,英特尔进入代工领域动了谁的奶酪?2021-03-27 6306

-

IAR for STM8做freemodbus,怎么都编译不过去了?2024-05-11 446

-

为什么keil软件仿真单步调试时有条程序跳过去了?2019-09-09 5070

-

工业自动化渐行渐近,机器人迎来黄金时代2013-04-27 2158

-

国产智能手机黄金时代落幕 老烦恼与“芯”机遇2015-09-07 733

-

达芬奇软件开发套件的简化视频设计和GPON黄金时代的到来中文概述2018-04-20 1385

-

冷链物流的“黄金时代” 洲斯物联布局助力冷链物流发展2018-07-13 4916

-

Toast Time:电子游戏黄金时代的回归2020-05-31 3989

-

中国汽车的“黄金时代”结束 比亚迪2018年厚积薄发销量逆势增长2019-01-14 1731

-

电子工程师的电子材料供应商的黄金时代得材料者得天才2019-07-08 4245

-

并行计算的黄金时代到了?2020-04-03 3079

-

莫轻谈“黄金时代”——辩证看待集成电路产业热度2020-09-03 3373

-

波音最困难的时期应该已经过去了?2021-04-09 2228

-

异构专用AI芯片的黄金时代2023-12-04 1718

-

【2023电子工程师大会】开源硬件的黄金时代ppt2024-01-03 959

全部0条评论

快来发表一下你的评论吧 !