浅析运动光学镜头和摄像头模组生产工艺流程

MEMS/传感技术

描述

光学镜头及摄像模组行业是由光学设计、精密制造以及现代信息技术结合而成的创新型行业,融合了几何光学、色度学、热力学、精密机械技术和电子技术等多学科专业技术,拥有较高的技术含量,具有较高的技术壁垒。各细分领域的终端产品对光学性能要求存在较大差异,使得光学镜头及摄像模组厂商需要在细分领域的核心技术和生产工艺方面长期积淀。同时,随着光学镜头及摄像模组在各式电子产品和设备中的渗透率不断提高,不同的使用场景和各细分领域要求光学镜头自身搭载的技术也需要不断迭代创新。

光学镜头及摄像模组行业概览

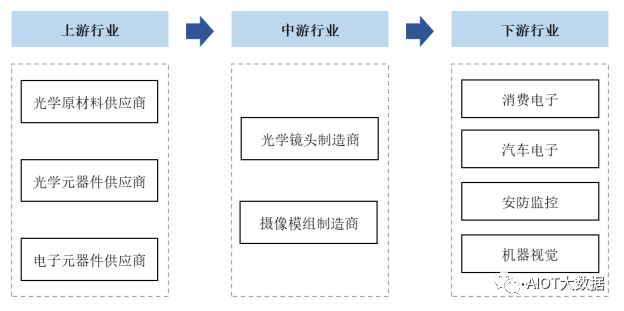

(1)光学镜头及摄像模组产业链

光学镜头及摄像模组,处于光学产业链中游。光学镜头通过借助光学折射原理将需拍照的景物聚焦到胶片或图像传感器上,从而完成光学成像。摄像模组是在光学镜头的基础上,通过精密设计,整合图像传感器、电子零件等组成的光学电子组件。摄像模组将镜头采集的光线通过图像传感器将光信号转换成电信号,再经过图像处理器转换成数字图像信号输出到数字信号处理器加工处理,最终输出视频影像。

光学行业上游由光学原材料(硝材、光学树脂等)供应商、光学元器件(棱镜、透镜、滤光片等)供应商以及电子元器件(CMOS图像传感器、连接器、陀螺仪、PCB等)供应商组成。行业中游为光学镜头及摄像模组制造商,光学镜头及摄像模组是光学成像系统中的核心组成部分,制造商根据下游不同应用领域的差异化需求进行研发、设计和生产。行业下游为光学镜头及摄像模组的应用领域,主要包括消费电子、汽车电子、安防监控、机器视觉等行业。

车载应用

消费应用

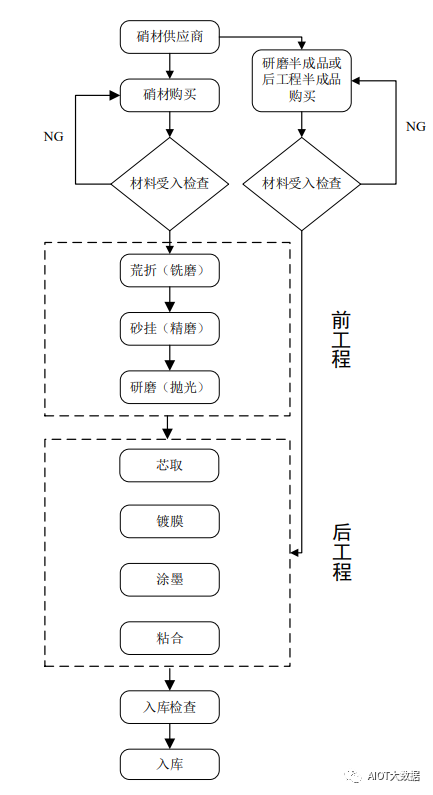

玻璃光学镜头加工流程

玻璃球面镜片由硝材加工成镜片完品需经过的加工流程包括“荒折—砂挂—研磨—芯取—镀膜—粘合—涂墨”,其中“荒折—砂挂—研磨”称为“前工程”,“芯取—镀膜—粘合—涂墨”称为“后工程”。经前工程加工完成的为镜片半成品,经完整加工流程的为镜片完品。

玻璃球面镜片生产工艺流程

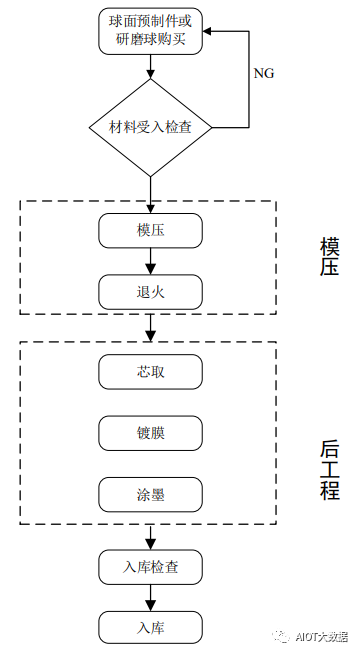

玻璃非球面镜片生产工艺流程

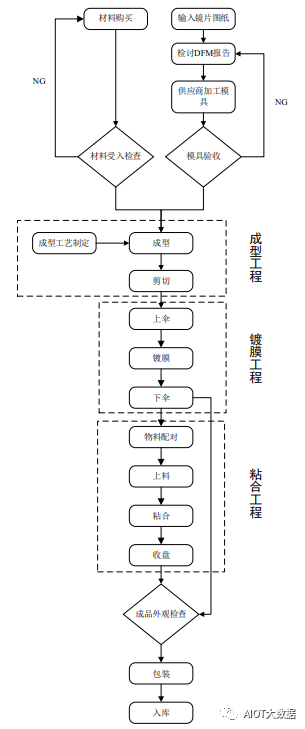

塑胶非球面镜片生产工艺流程

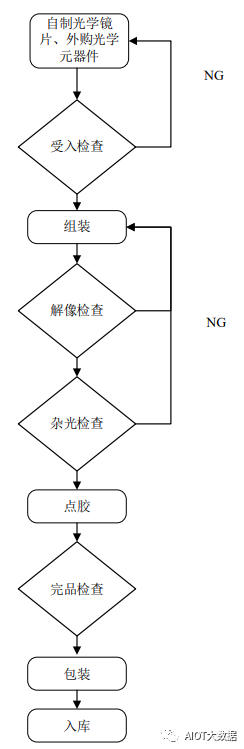

光学镜头组装生产工艺流程

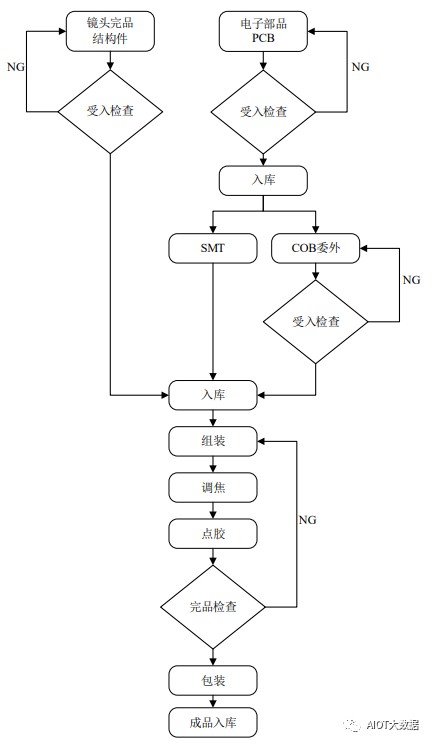

摄像模组生产工艺流程

光学镜头行业发展历程

光学镜头的主要功能是光学成像,作为各类设备中光学成像系统的核心组件,光学镜头的性能直接决定了成像质量的好坏、算法的实现和设备最终的使用效果。

光学镜头行业发展主要可以分为三个阶段:

第一阶段从十九世纪初到二十世纪八十年代,是光学镜头行业的兴起和技术积累阶段。这一阶段,德国和日本企业凭借光学领域的研发创新迅速崛起,并通过技术积累奠定了行业内的领先地位。以蔡司、佳能、尼康等为代表的德、日企业至今仍是世界范围内光学镜头生产技术的代表企业。

第二阶段自二十世纪九十年代到二十世纪末,是光学镜头行业的成长阶段。这一阶段,日本光学产业发展迅猛,依靠更高性价比的优势占据了市场主导地位,形成了强大的光学镜头生产加工能力。

第三阶段为二十一世纪至今,是光学镜头行业的快速发展阶段。这一阶段,随着镜头制造工艺日益成熟,光学产品的成本逐渐降低,日本的光学制造技术逐渐辐射扩散到临近的韩国、中国台湾、中国大陆等国家和地区。近年来,中国新能源汽车、安防监控、新兴消费电子等产业快速发展,“万物互联”概念和智能技术逐渐渗透到各类终端电子产品中,进一步拓宽了光学镜头的使用场景。智能驾驶、智能家居、运动相机、VR/AR设备、无人机等新领域产品不断涌现,为光学镜头及摄像模组的发展注入了新的增长动力。在国产替代的背景下,中国光学镜头厂商经过十余年的技术研发和经验积累,在车载、消费电子、安防监控等应用领域形成了一股主要力量,诞生了舜宇光学科技、力鼎光电、联创电子、宇瞳光学及弘景光电等主流市场参与者。

光学镜头分类

①按焦距是否可变分类

根据使用时能否调整焦距,光学镜头可分为定焦镜头和变焦镜头两大类。其中,定焦镜头焦距唯一,为固定值,而变焦镜头焦距可变,为一段范围。公司的光学镜头产品为定焦镜头。

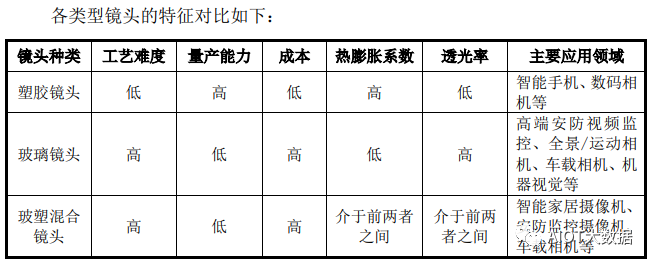

②按镜片材质分类

根据光学镜头的镜片材质分类,主要可分为玻璃镜头、塑胶镜头和玻塑混合镜头三类。通常而言,塑胶镜头具备可塑性强、容易制成非球面形状、便于实现小型化、低成本等特点,广泛应用于智能手机、数码相机等设备上;玻璃镜头具有更高精度的面型、透光率高、耐候性好等特点,更多应用于全景/运动相机等高端影像设备、机器视觉、车载相机等领域;玻塑混合镜头由玻璃镜片和塑胶镜片共同组成,结合了二者的特点,具有较高的透光率和耐候性、性价比高等特点,广泛应用于智能家居摄像机、安防监控摄像机、车载相机等领域。

不同领域光学镜头的性能差异

不同应用领域的光学镜头,在光学设计和结构设计时所侧重的性能存在差异。数字安防、智能手机、智能汽车、智能家居、全景/运动相机等领域光学镜头的性能特点对比如下:

光学镜头行业发展趋势

(1)光学镜头下游应用场景不断丰富

光学镜头是光学成像系统中的核心组件,对成像质量起着关键作用。20世纪以来,光电子技术快速发展,作为光电子领域重要信息输入端口的光学镜头应用范围也从最初的光学显微镜、望远镜、胶片相机等领域不断向安防视频监控、数码相机、摄像机、智能手机等领域渗透;近年来,随着移动互联网、物联网、人工智能等技术快速发展,光学镜头的应用领域进一步拓宽,智能驾驶、智能家居、全景/运动相机、VR/AR设备、无人机、3DSensing、机器视觉等新兴领域层出不穷,为光学镜头及摄像模组行业的持续发展注入了新的动力。

(2)光学薄膜技术成为行业关键技术热点

随着下游应用的深化和扩展,对光学成像品质要求日益提升,现代光学成像技术不断往高精度方向发展。光学薄膜技术是在基材上蒸镀两种以上高低不同折射率的介质膜等,通过多层膜的每层厚度控制产生光路变化以达到在特定波段范围内光的透光、反射或偏振分离等特殊形态作用的技术。由于光学薄膜具有偏振分光、减反射、光谱波长准确定位(通常在纳米级)等特性,目前其他技术无法替代,且对下游应用的后期算法实现效果起着至关重要的作用,如何不断改进并对光学薄膜加以有效利用已成为光学镜头行业的关键技术热点。

(3)高清化、宽视场角等高性能需求提升玻璃非球面镜片用量

玻璃球面镜片由于镜面曲线形状单一,具有天然像差,通常需要多个凹凸形状的镜片进行分组组合进行矫正,不仅增加了镜头的体积和重量,也降低了透光率,容易导致影像不清、视界歪曲、视野狭小等不良现象。而玻璃非球面镜片通过调整圆锥常数和非球面系数,可自由设计光线和光路,对球面像差进行校正,从而提升成像质量。1片玻璃非球面镜片可达到2-3片玻璃球面镜片的效果,可显著减少镜片数量、降低镜片组的体积和重量。随着智能驾驶、智能家居等新兴应用场景对光学镜头的高清化、宽视场角等性能要求的提高,预计玻璃非球面镜片的用量将持续增加。

(4)组合使用不同材质镜片提高光学镜头性能

在光学镜头设计中,光学镜头厂商对镜片材质、特性的选择及组合呈现多样化趋势。例如,玻塑混合镜头结合了玻璃镜头和塑胶镜头的优点,减少镜头厚度和失真率,提高成像清晰度和光圈,实现成像质量、镜头体积、重量及规模量产能力之间的平衡;使用具备不同色散特性的镜片材料组合来消除成像色差,实现可见光、红外光等不同波长光谱的成像;使用具备不同热膨胀系数的镜片搭配组合,抵消温度带来的影响,大幅提升光学镜头的耐候性,不断拓宽使用场景。

光学镜头行业规模

(1)全球市场规模

随着5G、AI、云计算、物联网等行业数字技术深度融合,构建完整产业驱动链,光学镜头市场增长空间较大。根据华经产业研究院的数据,全球光学镜头市场规模将由2015年的181.60亿元增长至2022年的615.80亿元,2023年将达到682.80亿元,年复合增长率约为18.00%。光学镜头市场规模的高速增长一方面得益于相机、手机、显微镜等传统设备的高端化趋势;另一方面得益于智能汽车、智能家居、智能安防等新兴应用场景的快速发展。

(2)国内市场规模

根据中国光学光电子行业协会发布的报告,中国的光学元器件市场近十年取得蓬勃发展,市场规模扩大了10倍以上,2020年中国光学元器件市场规模为1,400亿元。根据华经产业研究院的统计数据,2021年中国光学镜头市场规模为140.36亿元,2017年至2021年复合增长率为10.85%。

根据中经智盛发布的报告,2020年中国光学镜头行业的市场供给为35.25亿颗,预计至2027年,行业内的市场供给将达到63.31亿颗。

下游细分市场的发展

随着信息技术和电子科技的发展以及人民物质生活水平的提高,光学镜头从最开始应用于望远镜、显微镜、胶片相机等传统光学器械领域,逐渐渗透到汽车智能驾驶、安防监控、智能家居等新的使用场景。伴随着中国的“产业升级”和“消费升级”,光学镜头的应用领域和使用场景越来越广泛和丰富,不断增长的下游市场需求也保证了光学镜头产业的可持续发展。下游应用领域的发展阶段和发展趋势与光学镜头产业的发展息息相关。

(1)智能汽车领域

①智能汽车领域概述

伴随着5G技术的成熟和普及,物联网生态的构建基础已经逐步成型。汽车拥有使用时间长、可拓展性强、空间大等特点,是理想的物联网流量入口,汽车的智能化和自动驾驶功能成为汽车发展的必然趋势。智能汽车是通过搭载先进传感器等装置,运用人工智能等新技术,具有自动/辅助驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。

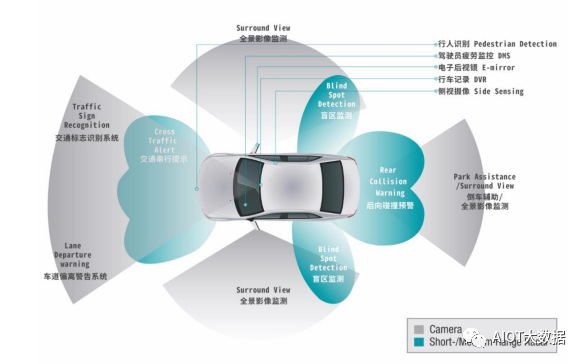

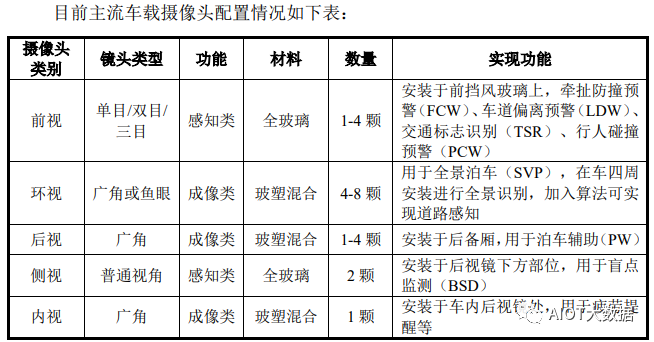

传感器作为智能汽车的“眼睛”,能够感知周围行车环境,在智能驾驶中起到至关重要的作用。智能汽车中传感器主要包括车载摄像头、激光雷达、毫米波雷达和超声波雷达等。不同传感器在感知精度、感知范围、抗环境干扰及成本等方面各有优劣,因此多传感器融合逐渐成为智能汽车的发展趋势。其中,车载摄像头通过拍摄获取车辆周围的实景画面,提取出形状、颜色等信息,通过深度学习算法对车辆、行人、标识等进行识别,可进行360度视觉感知,弥补了雷达在物体识别上的缺陷。

根据用途不同,车载摄像头可分为成像类摄像头和感知类摄像头。成像摄像头用于被动安全,并将所拍摄的图像存储或发送给用户。感知类摄像头用于主动安全,需要准确捕捉图像。此外,根据位置不同,车载摄像头可分为前视、环视、后视、侧视和内视摄像头。前视摄像头用以实现多种ADAS功能,包括前车防撞预警、车道偏离预警、交通标志识别、行人碰撞预警等,规格和成本均较高;侧视摄像头主要安装在后视镜下方,用以检测侧前方或侧后方场景,实现盲点监测功能;环视摄像头采用广角或鱼眼镜头,获取车身360度图像并拼接,实现全景泊车和道路感知;后视摄像头采用广角镜头,主要用于倒车辅助;内视摄像头则用以监测驾驶员的状态,实现疲劳提醒等功能。

②车载摄像头市场规模及增长空间

汽车工业已成为我国经济持续发展的重要支柱,近十年来,中国汽车保有量快速提升。在科技发展、政策支持等方面的推动下,汽车产业电动化、智能化、网联化、共享化的“四化”趋势已初步显现。根据IDC预测,我国智能网联系统在汽车产业内的装配率预计在2025年将达到83%,出货量达到2,490万台,2021-2025年均复合增长率为16%。

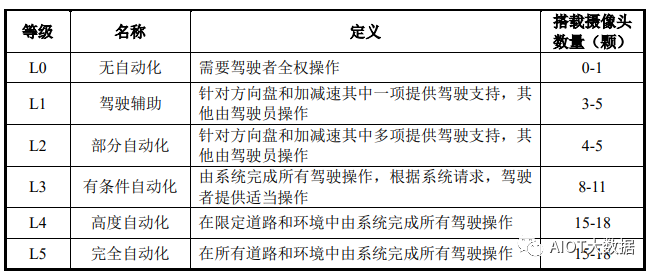

根据国际汽车工程师学会(SAEInternational)发布的自动驾驶分类体系,自动驾驶按等级由低到高划分为L0-L5六个等级,单车摄像头搭载量随自动驾驶级别升高而增加。不同等级的自动驾驶搭载摄像头数量情况如下:

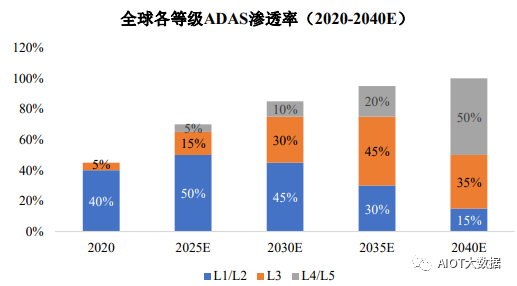

根据Yole数据,全球平均每辆汽车搭载摄像头数量将从2018年的1.7颗增加至2023年的3颗。根据头豹研究院数据,全球L2级别以上ADAS渗透率在2020年约为5%,预计到2025年将上升至20%,到2035年将达到65%。随着驾驶自动化水平升级和更高等级的ADAS渗透率增长,单车所需搭载摄像头的数量将持续增加。

根据ICVTank统计数据,2021年全球车载摄像头市场规模达到173亿美元(其中前装市场约122亿美元),到2026年预计增长至355亿美元(其中前装市场规模达到306亿美元)。根据TSR的数据,2021年车载摄像模组的出货量规模约为1.85亿颗,预计到2035年,出货量将增长至6.49亿颗,是2021年的3.5倍。2021年,车载镜头模组的全球市场销售额为8.50亿美元,至2035年预计将达到31亿美元,是2021年的3.7倍。

③车载摄像头未来发展趋势

根据QC/T1128-2019标准,车载摄像头要求能在-40度到85度的环境中持续工作,且需要不受水分浸泡的影响,防磁抗震,使用寿命通常达到8至10年的时间。未来,随着自动驾驶级别向L2-L3的跨越,智能汽车对环境感知的要求也将逐步提高。为控制车大灯和太阳等强光干扰引起的鬼影杂光,各大车载镜头厂商通过光学设计仿真、镀膜工艺、结构设计优化等方式,推进车载镜头产品的技术进步,实现防尘防水、抗震、弱光夜视等功能。此外,为满足辅助驾驶对采集有效、稳定数据所必需的视野范围和覆盖距离等特殊要求,车载镜头一般满足广角、高相对亮度、高通光等特性;同时车载摄像头的像素也呈现提高趋势,2021年ADAS车载摄像头像素从100万升级至200万,并将逐步向800万像素升级。

因此,随着智能驾驶等级的提升,镜头作为车载摄像头的核心元件,其焦距、光圈、畸变、分辨率等光学指标和温漂、防水、抗震等耐候性指标将向更高要求发展,车辆前视、后视、侧视等各方位摄像头规格参数将不断升级。

(2)智能家居视觉产品领域

①智能家居视觉产品概述

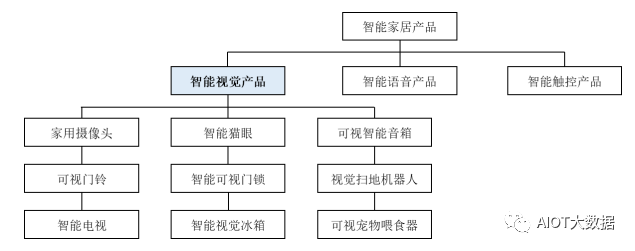

随着物联网相关新技术和新场景不断涌现,智能家居作为物联网时代的主要应用场景之一,具备市场空间大、产品价值量高和发展空间广阔等特点。根据人机交互方式,目前主流的智能家居设备可分为智能视觉产品、智能语音产品和智能触控产品。其中,智能视觉产品在日常运行情况下采取主动交互的方式,以机器为起点,自主感知并输出执行结果或提供建议给用户,用户根据结果或建议进一步实现具体的交互反馈。目前,家用智能视觉已成为智能家居中落地最快的应用场景,产品包括家用摄像头、智能猫眼、可视门铃、可视智能音箱、智能电视、视觉扫地机器人等。

智能家居视觉产品以光学镜头为基础,以摄像模组为核心,嵌入各类家用设备和家用电器,延伸出多元的功能和产品形态。如智能可视门锁,在非接触情况下通过摄像头采集图像,完成开锁,增加用户开锁便利性的同时确保了可靠性。家用智能视觉系统通过无线通信技术传输视频流,前端硬件设备具有图像采集能力和部分检测、识别能力,与云平台协同提供视频存储、设备控制、异常情况告警等增值服务。智能家居视觉产品因安装方便、使用简单、性价比高等特点,可为家庭场景下的用户提供以可视化安全为基础的关爱、沟通、分享等服务,普遍应用于家庭领域。

②智能家居视觉产品市场规模及增长空间

在5G通讯、物联网技术突破及消费升级的趋势下,近年来智能家居行业发展迅速。根据Statista,2020年全球智能家居市场规模达到276亿美元,未来几年将延续15%左右的复合增长率,到2024年将达到471亿美元。根据艾瑞咨询的数据,2020年全球家用摄像机出货量为8,889万台,2021年至2025年全球市场年复合增长率约19.3%,预计2025年全球家用摄像机出货量将突破2亿台。2020年全球家用摄像机市场规模为373亿元,预计2020年至2025年全球家用摄像机产品市场规模年复合增长率为14.1%,2025年将突破700亿元。未来,随着家用摄像机等更多品类的推出,深度融合智能家居,预计将实现新一轮的增长。

③智能家居视觉产品未来发展趋势

家用智能视觉1.0时代的产品起源于安防监控系统,是对传统安防的发展和移植,随着智能家居的普及化,家用智能视觉形成了独立的市场模式和赛道。在家用智能视觉2.0时代,智能视觉与智能家居深度融合,丰富了家用摄像机的功能,能够满足家庭安防刚性需求,并在家用智能视觉3.0时代实现了多硬件搭载和多场景延伸,创新性地提升了智能家居使用体验。预计在未来的智能视觉4.0时代,家用智能视觉将在智能家居中起到协同调度的作用,以视觉能力提升智能家居整体的用户体验,走向自主感知、自主反馈、自主控制的全屋智能阶段。

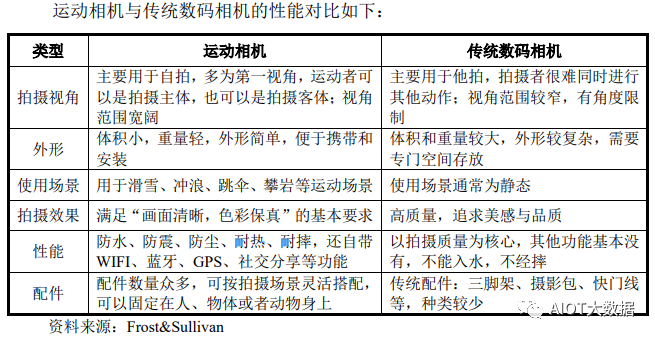

(3)全景/运动相机

①全景/运动相机概述

A.运动相机

运动相机是指一种可用于记录运动过程的相机,可固定于自拍杆或身体某部位、头盔、滑板、自行车把手上,用于实现拍摄第一人称视角运动场景的目的。相比于传统的摄像机,运动相机的体积更加小巧,方便携带,具有防水、防尘、耐热、耐摔等性能,尤其是在防抖方面表现出色,因此更适合户外运动场景使用。近年来,伴随着全景技术在运动相机领域的应用,运动相机产品也从开始的相机矩阵模仿全景效果演变出现了全景+运动双元素共存的产品方案。

B.全景相机

全景相机是基于全景技术,能够实现全空间不同视角成像,利用算法自动拼接出360°全景图片或视频的智能影像设备。全景拍摄技术是指利用科学技术、专业设备将整个真实的场景映射成全景图像,从而将二维的平面图模拟为三维立体空间,实现虚拟现实浏览,浏览者可以在全景空间里对视角进行自由切换,全景拍摄具有全方位、真实性、三维性特点。

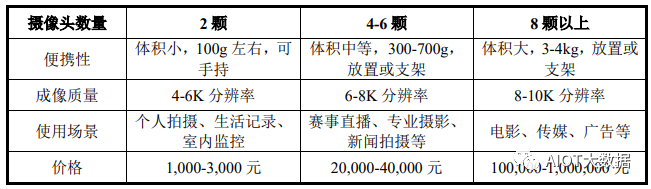

根据功能特性、使用场景以及价格,可以将全景相机分为360°全景相机和VR全景相机。360°全景相机主要用于拍摄平面全景画面,VR全景相机可用于拍摄立体的全景VR画面,具有3D景深效果。360°全景相机主要应用于消费者日常生活、运动、娱乐场景,满足消费者对像素、稳定性等方面的基本需求,体积较小,价格相对较低;VR全景相机主要服务于媒体、影视、科技等领域的专业人员,在分辨率、高帧率、参数设定和图像处理效果等方面更为优越,体积较大。

全景相机的摄像头数目越多,画面质量越高。通常而言2颗摄像头的全景相机为消费级,4-6颗及8颗以上摄像头的全景相机用于商业用途。各类型全景相机的特点如下:

②全景/运动相机市场规模及增长空间

光学镜头及摄像模组作为光信号的主要采集部件,已成为智能影像设备的核心组件。随着云计算、高清、远程呈现等技术的进一步发展,各式新兴消费类产品对于高端光学镜头及摄像模组的需求将不断增长。

A.运动相机

由于运动相机具备小巧、便于携带、防抖防水等优势,除户外运动场景外,越来越多的电视台在拍摄综艺节目、纪录片或者赛事直播时也会选择使用运动相机进行拍摄。例如中国多档真人秀综艺节目、美国CBS电视台、国家地理频道已在节目制作时使用运动相机进行全程拍摄。随着运动相机各方面性能的提高,其在电视台节目制作或直播中的适用范围将更广泛。

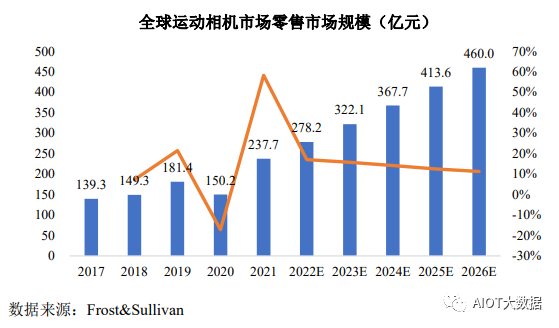

根据Frost&Sullivan的数据,2021年全球运动相机市场规模为237.7亿元,预计2026年增长至460.0亿元,2017-2026年复合增长率为14.2%,运动相机市场规模将保持高速增长。

B.全景相机

在社交媒体领域,全景视频作为与受众互动的新方式,在营销、宣传、创意等方面具有较大的市场需求。此外,随着5G通讯、物联网等技术的不断进步,全景相机在远程医疗、智慧城市等专业级应用领域中亦不断渗透,为全景相机市场规模提供了广阔的增量空间。

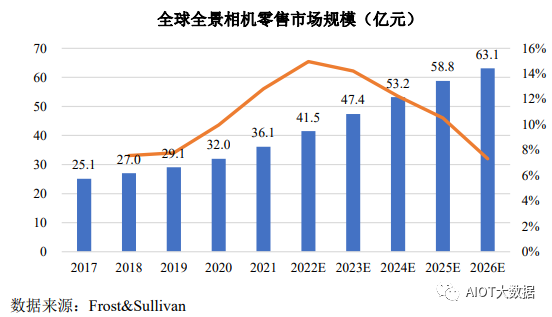

根据Frost&Sullivan研究的数据,全景相机在北美市场的销售份额占比最高,其次是欧洲市场。中国市场相较于其他市场仍较小,市场占比约17%左右,但保持较高的增长率。2021年全球全景相机市场规模达到36.1亿元,预计2026年增长至63.1亿元,2017-2026年复合增长率为10.8%。随着全景相机在户外运动、远程医疗、智慧城市等专业领域不断渗透,预计全景相机市场将进一步增长。

③全景/运动相机发展趋势

近年来,小型化、可穿戴化已成为智能影像设备产品的发展趋势。传统影像设备制造商已经将研发重心的方向从单反产品转向了轻便的微单无反产品。Snap2016年发布的Spectacle,小米2017年发布的米家小相机,大疆2018年发布的OsmoPocket、2019年发布的OsmoAction以及影石创新2019年发布的GO都属于轻巧便捷、可携带或可穿戴的影像设备产品。

全景技术为记录现象、发现规律、预测结果提供了独到的方法,目前已在视频、影视、教育、医疗、体育赛事、安防等多个行业深化应用。随着全景技术的持续发展和创新,预计未来全景/运动相机的应用领域将进一步拓宽,为行业升级赋能。

行业竞争格局

光学镜头及摄像模组具有广泛的应用场景,不同场景下对光学镜头的焦距、解像力、光圈、靶面、像差、体积等性能指标均有差异化的要求,设计生产过程也具有不同的技术难点。各光学镜头及摄像模组厂商因技术积累路径和核心技术优势的差异,选择不同的细分应用领域,因此形成了差异化的竞争格局。

在智能汽车领域,由于汽车行业对零部件的可靠性要求较高,认证周期较长,通过认证后,车厂一般不会轻易更换供应商。环视、后视镜头对解像力要求相对较低,市场竞争者相对较多;DMS镜头、ADAS镜头对工作时间、温度环境、成像质量、视场角、体积等有较高的要求,能够开发并稳定制造高解像力、大视场角、大光圈、小型化、高稳定性、高性价比镜头的厂商具有竞争优势,市场竞争者相对较少。根据TSR报告,2021年,在车载镜头市场,舜宇光学科技的镜头出货量居全球第一,市场占有率34.8%,其后依次为日本Maxell、日本电产集团(NidecSankyo)、韩国Sekonix等境外厂商,国内厂商仍在积极突破关键核心技术,以抢占市场份额。此外,ADAS、CMS等应用尚处于新兴发展阶段,为新进入的厂商提供了广阔的市场空间和竞争机会。

在新兴消费的全景/运动相机领域,全球消费级的全景相机领域领先企业包括中国的影石创新、日本的理光以及美国的GoPro,根据GreenlightInsights的数据,2020年上述三家公司的市场占有率分别为35%、28%和23%,合计接近90%,市场集中度较高,而这些品牌通常同款型号的产品通常仅选择一家镜头模组供应商,导致该领域的镜头模组厂商市场集中度也较高。该领域光学镜头及摄像模组的竞争厂商主要包括弘景光电、联创电子、舜宇光学科技等。在新兴消费的智能家居领域,产品种类较为广阔,包括家用监控摄像机、智能猫眼、可视门铃、智能门锁等。该市场空间大且细分品类较多,多数仍处于兴起阶段,光学镜头及摄像模组厂商的市场集中度较低,竞争激烈。未来随着应用场景不断拓展、需求端消费升级、向智能化不断发展,对光学镜头的需求也会朝着高解像力、小型化等方向发展,预计具备技术及规模优势的镜头厂商将逐步抢占市场份额,市场集中度提升。

行业内主要企业

(1)舜宇光学科技

舜宇光学科技成立于2006年9月,立足光电行业,以光学、机械、电子三大核心技术的组合为基础,大力发展光学、仪器、光电三大事业,于2007年在香港证券交易所上市(02382.HK)。舜宇光学科技产品包括光学零件(玻璃/塑料镜片、平面镜、棱镜及各种镜头)、光电产品(手机相机模组及其他光电模组)和光学仪器(显微镜、测量仪器及分析仪器)。

(2)宇瞳光学

宇瞳光学成立于2011年9月,专注于光学精密镜片、光学镜头等相关产品的研发、生产、营销和服务,于2019年在深交所创业板上市(300790.SZ)。宇瞳光学产品主要应用于安防视频监控设备、智能家居、机器视觉、车载等高精密光学系统。

(3)力鼎光电

力鼎光电成立于2002年9月,专注于光学镜头的设计、生产和销售业务,于2020年在上交所主板上市(605118.SH)。力鼎光电主要产品包括定焦、变焦、鱼眼、无畸变等系列光学镜头产品,广泛应用于安防视频监控、车载成像系统、新兴消费类电子、机器视觉等领域。

(4)中润光学

中润光学成立于2012年8月,是一家以视觉为核心的精密光学镜头产品和技术开发服务提供商,于2023年在上交所科创板上市(688307.SH)。中润光学主要产品包括数字安防镜头、无人机镜头、智能巡检镜头、视讯会议镜头、激光电视镜头、智能车载镜头、智能家居光学镜头、智能投影镜头、电影镜头等精密光学镜头。

(5)福光股份

福光股份成立于2004年2月,是专业从事军用特种光学镜头及光电系统、民用光学镜头、光学元组件等产品科研生产的高新技术企业,于2019年在上交所科创板上市(688010.SH)。福光股份主要产品可分为定制产品和非定制产品两大系列,其中定制产品系列包含军用特种光学镜头及光电系统,非定制产品包含民用安防镜头、车载镜头、红外镜头、物联网镜头、AI镜头等激光、紫外、可见光、红外全光谱镜头。

(6)茂莱光学

茂莱光学成立于1999年8月,专注于精密光学器件、光学镜头和光学系统的研发、设计、制造及销售,于2023年在上交所科创板上市(688502.SH)。茂莱光学研发设计和制造的精密光学镜头包括显微物镜、机器视觉镜头、成像镜头和监测镜头系列产品;茂莱光学研发设计和制造的精密光学系统主要包括半导体检测光学模组、医疗检测光学系统模组、生物识别光学模组、AR/VR光学测试模组及光学检测设备等。

(7)联创电子

联创电子成立于1998年4月,主要从事智能手机、平板电脑、智能驾驶、运动相机、智能家居、VR/AR等配套的光学镜头、摄像模组及触控显示一体化等关键光学、光电子产品及智能终端产品的研发、生产及销售,于2015年以重组上市的方式在深交所主板上市(002036.SZ)。

(8)联合光电

联合光电成立于2005年8月,是一家集光成像、光显示、光感知为核心技术的专业镜头、光电产品的制造商及光学系统解决方案提供商,于2017年在深交所创业板上市(300691.SZ)。联合光电主要产品包括定焦、变焦、鱼眼、无畸变等系列光学镜头产品,广泛应用于安防视频监控、车载成像系统、新兴消费类电子、机器视觉等领域。

(9)弘景光电

专注于光学镜头及摄像模组产品的研发、设计、生产和销售,拥有丰富的行业经验,主要为智能汽车、智能家居、全景/运动相机等高端光学应用领域提供专业的光学成像与视频影像的解决方案。

公司与群光电子、工业富联、华勤技术、协创数据等EMS或ODM厂商及IMI、海康威视、德赛西威、豪恩汽电、淳敏电子、保隆科技等Tier1厂商建立了长期稳定合作关系。新兴消费电子领域的产品进入了Insta360、Ring、Anker、小米等知名品牌;智能汽车领域的产品获得了戴姆勒-奔驰、日产、本田、比亚迪、吉利、长城、埃安、蔚来、小鹏、飞凡、路特斯等汽车厂商的Tier1定点和量产。

编辑:黄飞

-

jf_30052300

2024-04-20

0 回复 举报文章对光学镜头生产工艺较全面,能不能下载? 收起回复

jf_30052300

2024-04-20

0 回复 举报文章对光学镜头生产工艺较全面,能不能下载? 收起回复

-

jf_30052300

2024-04-20

0 回复 举报文章对光学镜头生产工艺较全面,能不能下载? 收起回复

-

PCB生产工艺流程.zip2022-12-30 2387

-

芯片生产工艺流程是怎样的?2021-06-08 11958

-

贴片电阻的生产工艺流程如何2021-03-11 3345

-

关于手机摄像头生产工艺流程的简单介绍2020-10-13 34727

-

电池生产工艺流程2013-10-30 3678

-

电池钢壳生产工艺流程2009-11-18 9429

-

圆柱电池生产工艺流程图2009-11-06 11385

-

饲料生产工艺流程图2009-03-30 12314

全部0条评论

快来发表一下你的评论吧 !