上半年行情“惨淡”之下,国内50家车用MCU玩家集体加速产品车规认证

上半年行情“惨淡”之下,国内50家车用MCU玩家集体加速产品车规认证

描述

电子发烧友网报道(文/刘静)深陷跌价窘境的MCU,车用市场成为最后的救命稻草。汽车是MCU最大的应用领域,占比超过三分之一,根据IC Insights的数据,2022年全球车用MCU市场规模为86亿美元,预计2023年销售额全年猛增16%,达到86.46亿美元。

全球车用MCU市场主要被瑞萨、英飞凌、NXP、ST、TI、Microchip这几家国际厂商占据。其中瑞萨电子在全球车用MCU市场的市占率最高,约占据30%的市场份额;NXP在2022年车用MCU市场的份额为14.3%。曾在2020年上述六大国际厂商占据9成以上的市场份额,车用MCU行业集中度较高,国内车用MCU企业的市场份额较小。

近年国内已上市MCU厂商以及初创MCU厂商都在车规级MCU领域进行积极布局。据电子发烧友的统计,目前至少有50家国产企业推出车用MCU产品,包括兆易创新、中颖电子、中微半导体、纳思达、瑞芯微、四维图新(杰发科技)、国芯科技、比亚迪半导体、芯海科技、紫光国微、复旦微电、智芯半导体、蜂驰高芯、灵动微、琪埔维、东软载波、希格玛微电子、汇春科技、华芯微电子、联华集成电路、爱思科微电子、小华半导体、国民技术、云途、凌欧创芯、峰岹科技、泰矽微、赛腾微、航顺、华润微、纳芯微、旋智科技、芯弦半导体、上海芯钛、盛琪微、芯旺微、芯驰科技、旗芯微、先楫半导体、北京君正、士兰微、晟矽微电、芯科集成、澎湃微、曦华科技、力源信息、恒烁股份、恒烁股份、普冉股份、钜泉科技等。

国内车用MCU上市公司上半年收入普遍“腰斩”,仅四维图新维持正向增长

国内车用MCU芯片玩家虽然不少,但大部分尚未上市,为了观察MCU车用市场的企业情况,近日电子发烧友针对已上市的车用MCU公司进行整理:

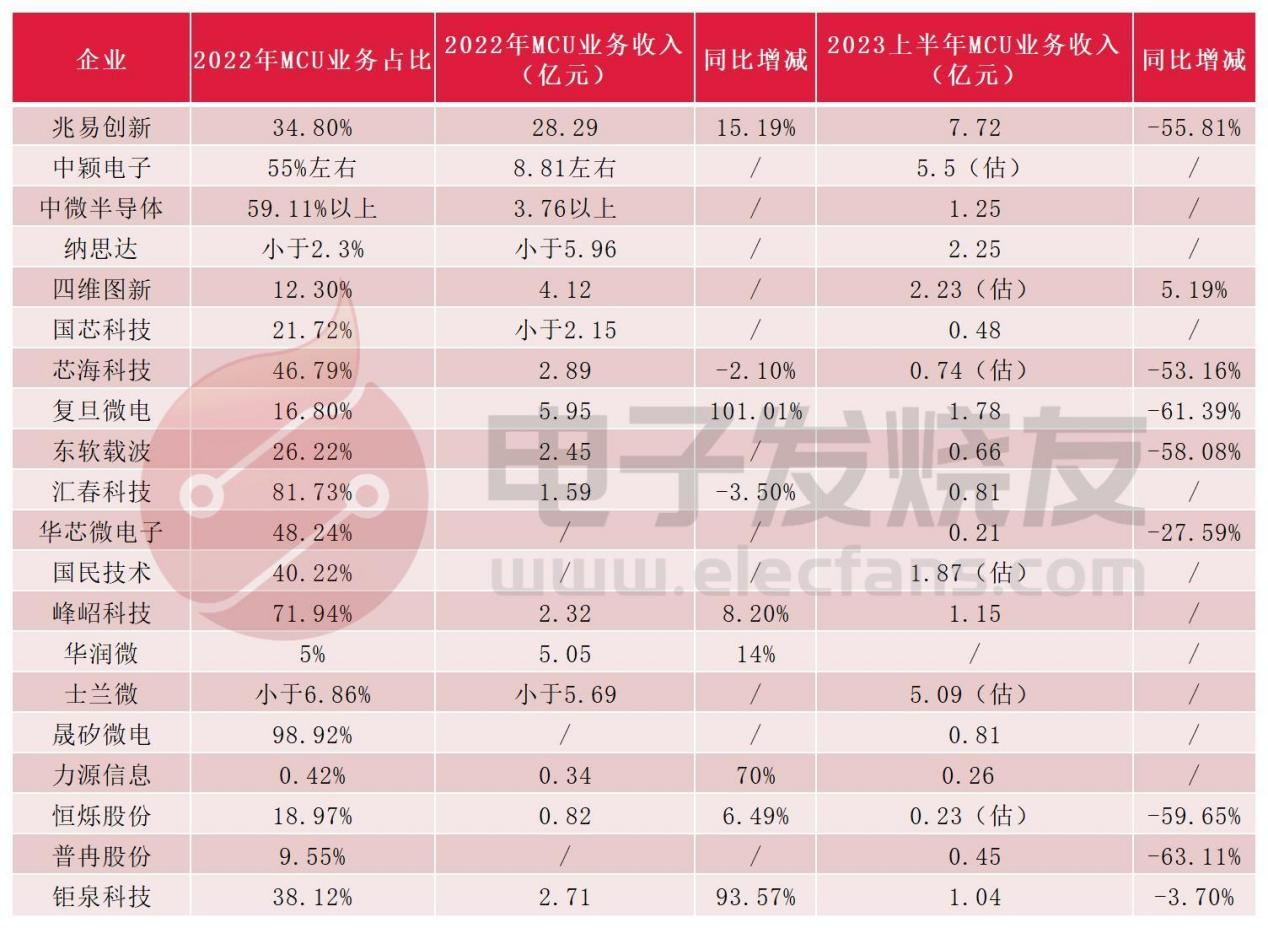

具有车用MCU产品的上市公司中,2022年MCU业务收入排名前五的是兆易创新、中颖电子、纳思达、复旦微电、士兰微。虽然2022年MCU行业就出现降价现象,但根据统计的结果看2022年车用MCU上市公司的营收表现还是不错的,复旦微电营收同比增长101.01%、钜泉科技营收同比增长93.57%、力源信息营收同比增长70%。

到了2023年上半年,中国车用MCU上市公司中,MCU业务收入排名也发生了一些变化。据电子发烧友的统计,2023年上半年MCU业务收入进入前五的上市公司是兆易创新、中颖电子、士兰微、纳思达、四维图新。而复旦微电已经掉出前五,2023上半年复旦微电MCU业务实现的收入为1.78亿元,较去年同期下滑61.39%。复旦微电的MCU产品主要为安全MCU、智能电表MCU,上半年复旦微电MCU业务收入下滑严重主要是因为智能电表MCU。上半年电网系统和消费市场处于消化库存周期,加之智能水气热电表市场对MCU需求疲软影响,上半年复旦微电智能电表芯片产品线收入大幅下滑59%。

不仅复旦微电业绩下滑,上半年公开披露MCU业务收入的上市公司中,兆易创新、芯海科技、东软载波、恒烁股份、普冉股份的MCU业务收入同比降幅也均超过50%。可见即便是已量产车用MCU产品的上市公司,上半年MCU业务收入也出现较严重的下滑,这说明车用MCU芯片对国产厂商营收贡献都不是太多,大部分车用MCU业务占比可能还不到1%。

2023年上半年,消费电子市场整体表现低迷,工业市场需求不及预期,MCU产品销售价格承压。这些因素导致兆易创新上半年MCU业务收入下滑55.81%,仅实现7.72亿元收入。但兆易创新表示,MCU业务第二季度环比第一季度,消费、移动、计算、汽车市场均实现了一定幅度的出货数量增长。目前兆易创新MCU产品累计出货已超13亿颗。

芯海科技上半年MCU业务收入0.74亿元,同比下滑53.16%。主打通用32位MCU的恒烁股份,上半年MCU业务收入下滑更严重,同比下滑幅度近60%。

四维图新成为上半年MCU业务收入为数不多维持正向增长的国产厂商。四维图新的MCU业务占比约12.30%,2023年上半年其MCU业务收入预估2.23亿元,同比增长5.19%。值得注意的是,四维图新的MCU产品最大的应用领域是汽车电子,其产品广泛应用于汽车车身控制域、智能驾驶域、智能座舱域、底盘域、动力域等应用场景。四维图新的MCU产品线已历经四代迭代,全系列芯片均符合AEC-Q100规范。凭借在汽车领域的应用优势,四维图新在上半年维持住了MCU业务收入的正向增长。

国产厂商加速完成MCU产品的车规认证

虽然现在国产厂商还没有足够的能力,让车用市场支撑整体MCU业务收入的正向增长。但不可否认的是,国产厂商加速“进场”速度,积极开发车用MCU技术及新品。上半年,车用MCU上市公司也在半年报中披露了不少新进展。

营收规模较大的兆易创新,其MCU主要为基于ARM Cortex-M系列以及基于RISC-V内核的32位通用MCU产品。目前,兆易创新应用在汽车电子领域的主要是GD32A系列的MCU产品,有四种封装10个型号,该产品为车身控制、车用照明、智能座舱、辅助驾驶及电机电源等多种电气化车用场景开发的主流选择。目前产品已批量应用于奇瑞、理想、长安、长城、吉利、上汽、广汽、比亚迪、蔚来等汽车厂商。上半年,兆易创新GD32A503系列车规级MCU产品市场拓展稳步推进。

上半年中颖电子持续加大研发投入,招募研发人才,积极往智能化及新能源汽车电子方向拓展。上半年,中颖电子首款车规MCU,已通过AECQ100的质量认证,并已给多个客户端送样进行应用开发,也实现了首批小量销售。

中微半导体上半年面向车身控制和汽车直流无刷电机应用的BAT32A233产品在多家Tier1内测,预计今年第三季度开始批量供货;而且上半年中微半导体还推出了国内首颗满足AEC-Q100 Grade0产品BAT32A337。

上半年,芯海科技在汽车应用领域也表现高度活跃,其多款车规级MCU芯片取得阶段性成果,在多家汽车客户获得认可,并开始量产。此外,芯海科技还透露满足ISO26262 ASIL-D功能安全等级的车规MCU产品的设计开发工作进展顺利。

峰岹科技的MCU产品上半年通过ISO 26262功能安全管理体系认证,以系统级技术支持,积极推动MCU芯片产品在汽车电子领域从小批量试产逐步进入量产。

上半年,纳思达基于ISO26262汽车功能安全体系认证和符合ISO26262功能安全标准的G32A系列车规级MCU新品也已按照预期规划有序推进,且纳思达与客户达成合作,将共同积极开展模组开发和测试相关工作。此外,纳思达在汽车领域正积极打造标杆客户,这将为其未来业绩增长提供有效支撑。

四维图新推出的带功能安全的中高端车用MCU产品亦积极为用户和开发者提供完善且丰富的MCU生态体系。上半年,四维图新第二颗全本土化供应链MCU新产品已回片点亮,并进入量产阶段。思维图新更高性能的域控多核MCU芯片也在研发中。

小结:

经过梳理可以看到,上半年MCU企业业绩表现集体不佳,但这不能全部归咎为消费电子的影响,兆易创新二季度MCU业务收入环比增长其实依靠的是消费电子。消费电子应用领域的MCU需求是否已开始复苏增长,还得等待下半年厂商的业绩反馈。汽车电子的MCU需求还是旺盛的,国产厂商为了能尽快量产上车,上半年也普遍加速MCU产品车规认证。

打开APP阅读更多精彩内容

全球车用MCU市场主要被瑞萨、英飞凌、NXP、ST、TI、Microchip这几家国际厂商占据。其中瑞萨电子在全球车用MCU市场的市占率最高,约占据30%的市场份额;NXP在2022年车用MCU市场的份额为14.3%。曾在2020年上述六大国际厂商占据9成以上的市场份额,车用MCU行业集中度较高,国内车用MCU企业的市场份额较小。

近年国内已上市MCU厂商以及初创MCU厂商都在车规级MCU领域进行积极布局。据电子发烧友的统计,目前至少有50家国产企业推出车用MCU产品,包括兆易创新、中颖电子、中微半导体、纳思达、瑞芯微、四维图新(杰发科技)、国芯科技、比亚迪半导体、芯海科技、紫光国微、复旦微电、智芯半导体、蜂驰高芯、灵动微、琪埔维、东软载波、希格玛微电子、汇春科技、华芯微电子、联华集成电路、爱思科微电子、小华半导体、国民技术、云途、凌欧创芯、峰岹科技、泰矽微、赛腾微、航顺、华润微、纳芯微、旋智科技、芯弦半导体、上海芯钛、盛琪微、芯旺微、芯驰科技、旗芯微、先楫半导体、北京君正、士兰微、晟矽微电、芯科集成、澎湃微、曦华科技、力源信息、恒烁股份、恒烁股份、普冉股份、钜泉科技等。

国内车用MCU上市公司上半年收入普遍“腰斩”,仅四维图新维持正向增长

国内车用MCU芯片玩家虽然不少,但大部分尚未上市,为了观察MCU车用市场的企业情况,近日电子发烧友针对已上市的车用MCU公司进行整理:

具有车用MCU产品的上市公司中,2022年MCU业务收入排名前五的是兆易创新、中颖电子、纳思达、复旦微电、士兰微。虽然2022年MCU行业就出现降价现象,但根据统计的结果看2022年车用MCU上市公司的营收表现还是不错的,复旦微电营收同比增长101.01%、钜泉科技营收同比增长93.57%、力源信息营收同比增长70%。

到了2023年上半年,中国车用MCU上市公司中,MCU业务收入排名也发生了一些变化。据电子发烧友的统计,2023年上半年MCU业务收入进入前五的上市公司是兆易创新、中颖电子、士兰微、纳思达、四维图新。而复旦微电已经掉出前五,2023上半年复旦微电MCU业务实现的收入为1.78亿元,较去年同期下滑61.39%。复旦微电的MCU产品主要为安全MCU、智能电表MCU,上半年复旦微电MCU业务收入下滑严重主要是因为智能电表MCU。上半年电网系统和消费市场处于消化库存周期,加之智能水气热电表市场对MCU需求疲软影响,上半年复旦微电智能电表芯片产品线收入大幅下滑59%。

不仅复旦微电业绩下滑,上半年公开披露MCU业务收入的上市公司中,兆易创新、芯海科技、东软载波、恒烁股份、普冉股份的MCU业务收入同比降幅也均超过50%。可见即便是已量产车用MCU产品的上市公司,上半年MCU业务收入也出现较严重的下滑,这说明车用MCU芯片对国产厂商营收贡献都不是太多,大部分车用MCU业务占比可能还不到1%。

2023年上半年,消费电子市场整体表现低迷,工业市场需求不及预期,MCU产品销售价格承压。这些因素导致兆易创新上半年MCU业务收入下滑55.81%,仅实现7.72亿元收入。但兆易创新表示,MCU业务第二季度环比第一季度,消费、移动、计算、汽车市场均实现了一定幅度的出货数量增长。目前兆易创新MCU产品累计出货已超13亿颗。

芯海科技上半年MCU业务收入0.74亿元,同比下滑53.16%。主打通用32位MCU的恒烁股份,上半年MCU业务收入下滑更严重,同比下滑幅度近60%。

四维图新成为上半年MCU业务收入为数不多维持正向增长的国产厂商。四维图新的MCU业务占比约12.30%,2023年上半年其MCU业务收入预估2.23亿元,同比增长5.19%。值得注意的是,四维图新的MCU产品最大的应用领域是汽车电子,其产品广泛应用于汽车车身控制域、智能驾驶域、智能座舱域、底盘域、动力域等应用场景。四维图新的MCU产品线已历经四代迭代,全系列芯片均符合AEC-Q100规范。凭借在汽车领域的应用优势,四维图新在上半年维持住了MCU业务收入的正向增长。

国产厂商加速完成MCU产品的车规认证

虽然现在国产厂商还没有足够的能力,让车用市场支撑整体MCU业务收入的正向增长。但不可否认的是,国产厂商加速“进场”速度,积极开发车用MCU技术及新品。上半年,车用MCU上市公司也在半年报中披露了不少新进展。

营收规模较大的兆易创新,其MCU主要为基于ARM Cortex-M系列以及基于RISC-V内核的32位通用MCU产品。目前,兆易创新应用在汽车电子领域的主要是GD32A系列的MCU产品,有四种封装10个型号,该产品为车身控制、车用照明、智能座舱、辅助驾驶及电机电源等多种电气化车用场景开发的主流选择。目前产品已批量应用于奇瑞、理想、长安、长城、吉利、上汽、广汽、比亚迪、蔚来等汽车厂商。上半年,兆易创新GD32A503系列车规级MCU产品市场拓展稳步推进。

上半年中颖电子持续加大研发投入,招募研发人才,积极往智能化及新能源汽车电子方向拓展。上半年,中颖电子首款车规MCU,已通过AECQ100的质量认证,并已给多个客户端送样进行应用开发,也实现了首批小量销售。

中微半导体上半年面向车身控制和汽车直流无刷电机应用的BAT32A233产品在多家Tier1内测,预计今年第三季度开始批量供货;而且上半年中微半导体还推出了国内首颗满足AEC-Q100 Grade0产品BAT32A337。

上半年,芯海科技在汽车应用领域也表现高度活跃,其多款车规级MCU芯片取得阶段性成果,在多家汽车客户获得认可,并开始量产。此外,芯海科技还透露满足ISO26262 ASIL-D功能安全等级的车规MCU产品的设计开发工作进展顺利。

峰岹科技的MCU产品上半年通过ISO 26262功能安全管理体系认证,以系统级技术支持,积极推动MCU芯片产品在汽车电子领域从小批量试产逐步进入量产。

上半年,纳思达基于ISO26262汽车功能安全体系认证和符合ISO26262功能安全标准的G32A系列车规级MCU新品也已按照预期规划有序推进,且纳思达与客户达成合作,将共同积极开展模组开发和测试相关工作。此外,纳思达在汽车领域正积极打造标杆客户,这将为其未来业绩增长提供有效支撑。

四维图新推出的带功能安全的中高端车用MCU产品亦积极为用户和开发者提供完善且丰富的MCU生态体系。上半年,四维图新第二颗全本土化供应链MCU新产品已回片点亮,并进入量产阶段。思维图新更高性能的域控多核MCU芯片也在研发中。

小结:

经过梳理可以看到,上半年MCU企业业绩表现集体不佳,但这不能全部归咎为消费电子的影响,兆易创新二季度MCU业务收入环比增长其实依靠的是消费电子。消费电子应用领域的MCU需求是否已开始复苏增长,还得等待下半年厂商的业绩反馈。汽车电子的MCU需求还是旺盛的,国产厂商为了能尽快量产上车,上半年也普遍加速MCU产品车规认证。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯弦半导体高性能车规MCU系列获AEC-Q100车规级认证证书2024-04-29 2020

-

年度车规级MCU芯片行业发展综述与展望2024-02-22 2727

-

车规级MCU成香饽饽,超30家国内企业有产品推出2023-09-22 4061

-

高可靠、高性能车规MCU, 满足车身控制多元应用2023-09-15 1592

-

笙泉MCU喜获AEC-Q100认证,正式在车规赛道上奔驰2023-06-26 1427

-

芯驰车规MCU荣获国密二级认证2023-06-20 1761

-

国内到底谁在做车规MCU?2023-05-19 3472

-

车规级MCU缺货持续2年,上海航芯助力国产市场2023-02-03 1918

-

国产车规MCU发展趋势2022-12-30 1870

-

国内车规级MCU厂商知多少?2021-10-28 3837

-

解析车规级MCU的技术难点2021-02-16 12757

-

2016上半年中国半导体产业研究报告2016-06-30 5805

-

2014年上半年最热TI参考设计精选2014-07-04 2499

-

2012上半年网络高清监控摄像机市场概况(转载部分)2012-10-24 3557

全部0条评论

快来发表一下你的评论吧 !