半导体设备行业科普(基础篇)

描述

1. 行业趋势:半导体周期拐点,国产化替代破茧成蝶

1.1 半导体行业:大周期约十年,需求核心驱动源于技术发展

2022年全球半导体行业市场规模达到5801亿美元,达到历史新高,过去十年复合增长率7.4%。通过分析过去20年的全球半导体销售额同比增速,发现半导体行业大周期约10年,即每10年一个“M”形波动,主要原因是一方面受全球GDP增速变化影响,另一方面主要是技术驱动带来的行业发展。2023年上半年全球半导体处于下行周期,但AIGC带来的新一轮技术创新引发需求大幅提升,行业有望在2024年迎来上行周期。

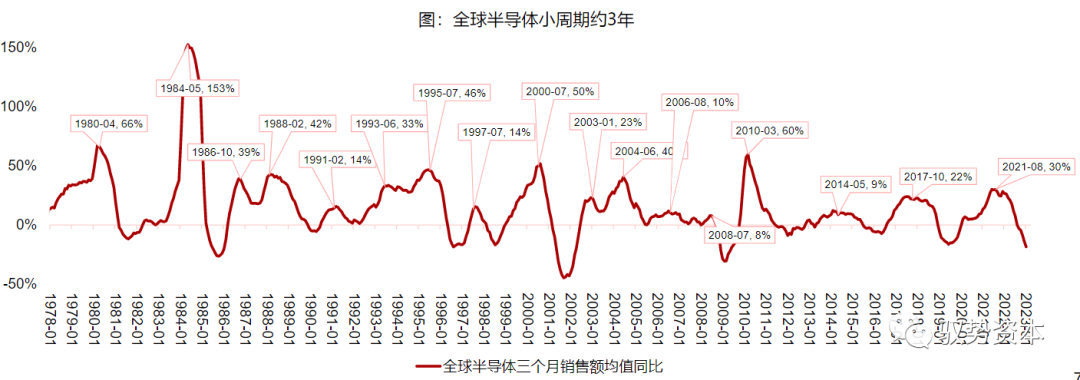

大周期看技术,小周期看需求。小周期主要是受下游需求周期波动影响,从全球半导体销售额同比来看,行业小周期约3年。上一轮周期高点在2021年8月。2023年1月全球半导体销售额413亿美元,同比减少19%。从产业周期判断,2023年下半年预计迎来下行周期拐点。2024年,一方面传统芯片将进入库存拐点,另一方面AIGC对算力需求的大幅提升,将带动新兴芯片需求的爆发,将加快上行周期的到来。

图:全球半导体小周期约3年

资料来源:美国半导体产业协会,浙商证券研究所

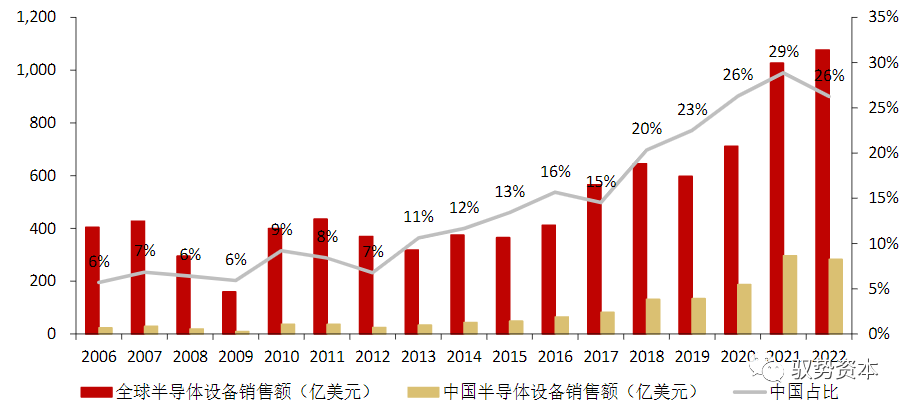

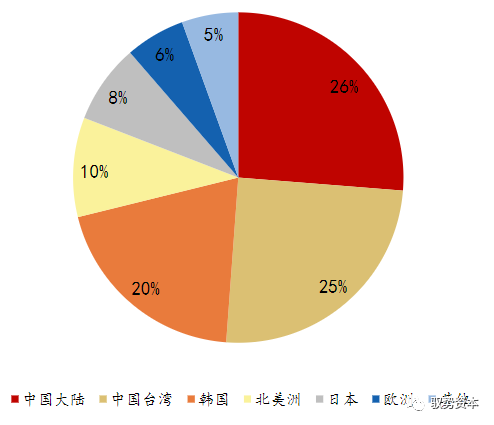

2012-2022年全球及中国半导体设备市场规模年复合增长率分别达11%、27%,中国市场增速快于全球。中国大陆是全球最大的半导体设备市场。2022年全球半导体设备市场为1076亿美元,中国大陆半导体设备销售额占全球销售额26%,达到283亿美元,超出中国台湾(25%)、韩国(20%)、北美(10%),连续三年成为全球最大半导体设备市场。

图:中国在全球设备市场占比从2006年的6%提升至2022年的26%

图:2022年中国大陆连续三年成为全球半导体设备最大市场

资料来源:SEMI,日本半导体制造装置协会,浙商证券研究所

1.2半导体设备:芯片制程不断缩小,带动设备资本开支提升

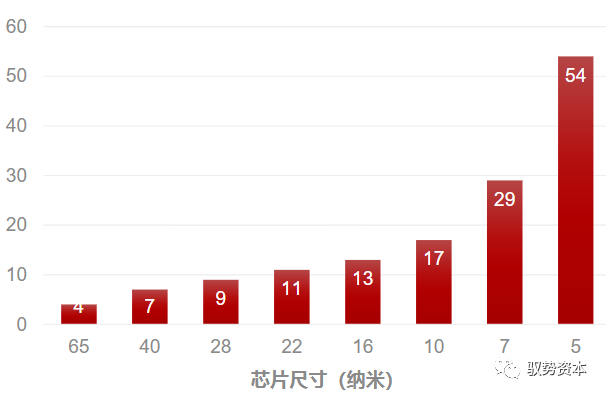

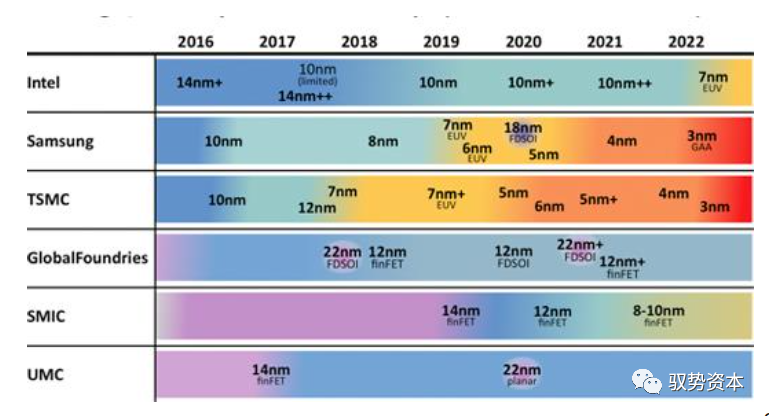

芯片制程缩小,带动设备资本开支提升,驱动半导体设备市场规模提升。历史上芯片发展一直遵循摩尔定律。摩尔定律的核心内容是集成电路上可以容纳的晶体管数目在大约每18个月到24个月会增加一倍。摩尔定律核心是经济定律。随着芯片制程不断缩小,摩尔定律逐步失效。2018年,芯片实际性能与摩尔定律的要求间的差距扩大了15倍。随着摩尔定律的失效,芯片制程缩小带来建设成本急速上升,带动设备资本开支提升。每万片5nm芯片的晶圆厂建设成本高达54亿美元,是28nm的6倍。

图:每万片晶圆厂建设成本(亿美元)

图:头部逻辑芯片厂商制程发展路线图

资料来源:IBS,麦肯锡,IC inghts,浙商证券研究所

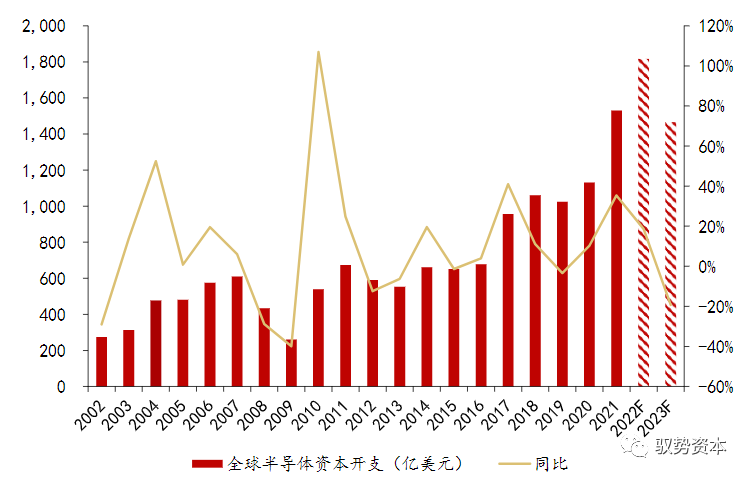

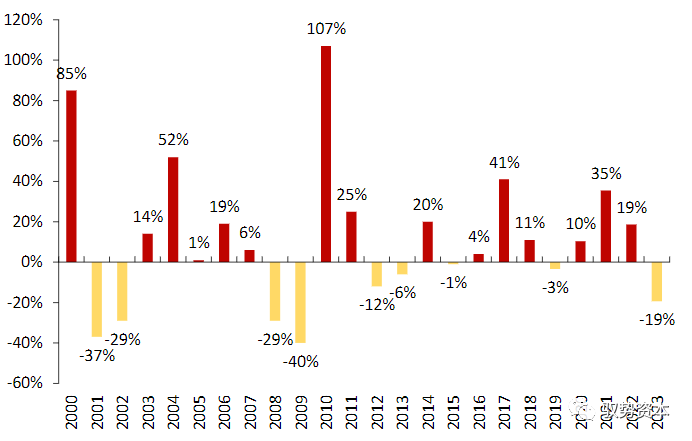

全球半导体资本开支:IC insights预计2022年全球半导体资本开支1817亿美元,同比增长19%。内存市场疲软及美国对华制裁下,2023年全球半导体设备资本开支预计1466亿美元,同比下降19%。

周期性分析:从2000年至今全球半导体资本开支同比增速来看,全球半导体资本开支约3年一个周期。2023年处于行业周期底部,预计2024年资本开支迎来反转。

图:全球半导体行业资本开支

图:全球半导体资本开支周期波动,约3年一个周期

资料来源:IC insights,麦肯锡,浙商证券研究所

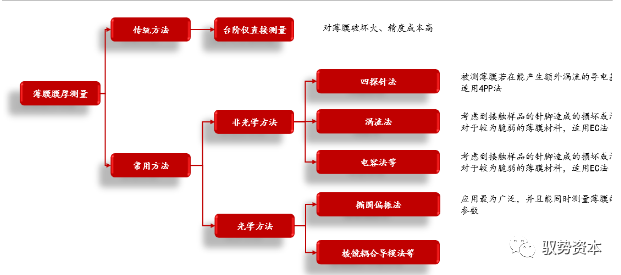

2. 过程控制:量测、检测是半导体制造良率的重要保障

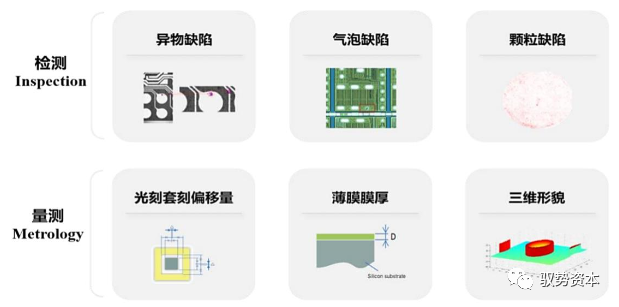

过程控制:半导体晶圆制造过程中不同工艺之后,往往需要进行尺寸测量、缺陷检测等,用于工艺控制、良率管理,要求快速、准确。尺寸测量、缺陷检测等应用于每道制程工艺之后。IC量测设备用于工艺控制、良率管理,检测要求快速、准确、非破坏。IC量测在发展过程中,在尺寸微缩、复杂3D、新型材料方面面临各类技术难点,面对诸如存储、CIS、化合物半导体等不同半导体检测等多种需求不断升级。IC量测设备的技术类别包括探针显微镜、扫描/透射电镜、光学显微镜、椭偏/散射仪等,技术发展方向包括延续现有的非破坏测量技术,电镜方面推进并行电子束技术,散射仪向EUV、X射线延伸以缩小波长,并联合多种测量手段和机器学习实现混合测量等。

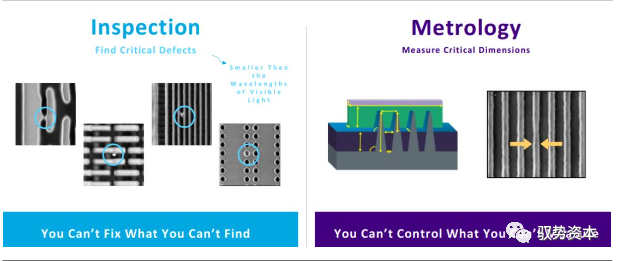

过程控制设备包括应用于工艺过程中的测量类设备(Metrology)和缺陷(含颗粒)检查类设备(Inspection)。芯片生产过程中,在线工艺检测设备要对经过不同工艺后的晶圆进行无损的定量测量和检查,从而保证工艺的关键物理参数(如薄膜厚度、线宽、沟/孔深度、侧壁角等)满足要求,同时发现可能出现的缺陷并对其进行分类,剔除不合格的晶圆,避免后续工艺浪费。工艺检测设备的另一个作用是协助工艺开发和试生产时优化设备运行参数和光掩模的设计,优化整个工艺流程,缩短开发时间,提升成品率并实现量产。

半导体量测Metrology主要包括:

1)套刻对准的偏差测量;

2)薄膜材料的厚度测量;

3)晶圆在光刻胶曝光显影后、刻蚀后和CMP工艺后的关键尺寸(CD)测量;

4)其他:如晶圆厚度,弯曲翘曲(Bow/Warp),1D/2D应力stress,晶圆形貌,四点探针测电阻RS,XPS测注入含量等,AFM(原子力显微镜)/Metal plus(超声波)测台阶高度(Step Height)等。

半导体检测Inspection主要包括:

1)无图形缺陷检测,包括颗粒(particle)、残留物(residue)、刮伤(scratch)、警惕原生凹坑(COP)等;

2)有图像缺陷检测,包括断线(break)、线边缺陷(bite)、桥接(bridge)、线形变化(Deformation)等;

3)掩模版缺陷检测,包括颗粒等;

4)缺陷复检,针对检测扫出的缺陷(位置,大小,种类),用光学显微镜或扫描电镜确认其存在。

图: 半导体量测与检测分类

资料来源:中科飞测招股书,方正证券研究所

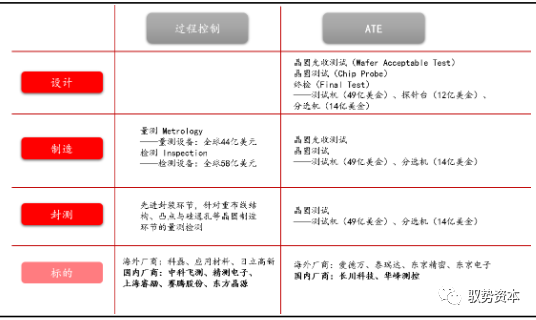

中道检测面向先进封装环节,主要是芯片倒装(Flip-Chip)、圆片级封装(Wafer-LevelPackage)和硅通孔(ThroughSilicon Via,TSV)等先进工艺要求对凸点(Bump)、通孔(TSV)、铜柱(Copper-Pillar)等的缺损/异物残留及其形状、间距、高度的一致性,以及再布线层(Redisriburion Layer,RDL)进行无接触定量检查和测量。后道测试则主要是利用电学对芯片进行功能和电参数测试,主要包括晶圆测试和成品测试两个环节。

图: 过程控制(检测、测量)和ATE(测试)2021年市场空间

资料来源:Gartner,华经产业研究院,方正证券研究所

图: 检测缺陷&量测尺寸

资料来源:KLA,方正证券研究所

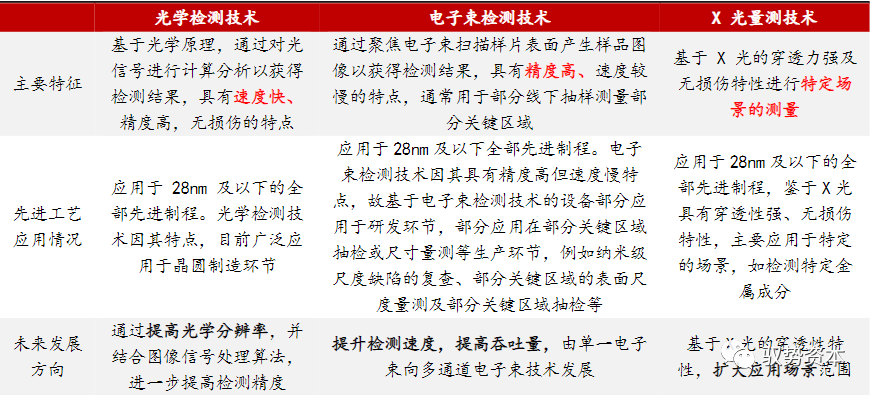

根据制造过程中采用的不同材料和结构,工艺检测设备分别采用包括宽波段光谱(紫外到红外)、电子束、激光和X射线等多种不同技术。性能指标方面,随着工艺不断向细微线宽发展,器件形态结构也由二维平面结构向三维结构转变,因此对检测设备的灵敏度、可适用性、稳定性及吞吐量等都有更高要求。

图: 光学检测技术、电子束检测技术和X 光量测技术特征比较

资料来源:中科飞测招股书,方正证券研究所

应用光学检测技术的设备可以相对较好的实现有高精度和高速度的均衡,并能够满足其他技术所不能实现的功能,如三维形貌测量、光刻套刻测量和多层膜厚测量等应用,因此采用占多数。根据VLSI Research和QY Research,2020年全球半导体检测和量测设备市场中,光学检测技术、电子束检测技术及X光量测技术的设备市场份额占比分别为75.2%、18.7%及2.2%。

图: 2021年过程控制分类及市场规模(亿美元)

资料来源:Gartner,方正证券研究所

2.1量测

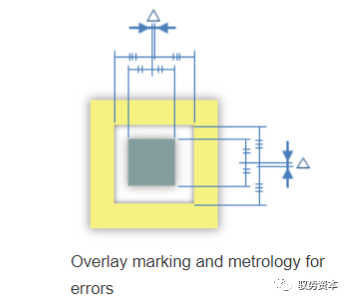

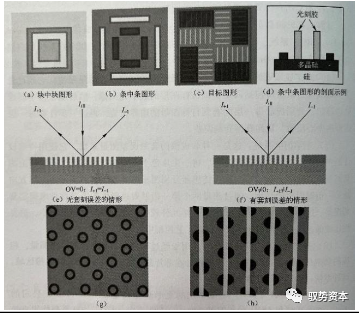

套刻精度测量设备:用于测量层与层之间的套刻误差,也就是两层图形结构中心的平面距离,主要测量系统有3种,光学显微成像(IBO)系统、光学衍射(DBO)系统和扫描电镜(SEM-OL)系统。光学显微成像系统最常用,通过成像的方式计算套刻误差;光学衍射系统采用非成像的方式,通过光强传感器测量衍射射束强度确定套刻误差,使用的光学元件较少,常用于先进的光刻工艺控制中;扫描电镜系统主要用于刻蚀后的最终套刻误差测量,测量速度较慢。

套刻精度测量的对象是套刻目标图形,这些图形通常制作在划片槽区域,用于成像套刻测量系统的目标图形通常有(a)块中块、(b)条中条和(c)目标(AIM)图形。

图: 套刻误差测量

图: 常用的套刻误差测量目标图形

资料来源:Hitachi High-Tech官网,方正证券研究所,《集成电路产业全书》,启闳半导体

常见的光学套刻设备是KLA的Archer系列和ASML的YieldStar系列,Archer系列使用IBO和DBO测量技术,可测量多种套刻目标图形;YieldStar使用DBO测量技术;Hitachi的CD-SEM CV系列使用高压加速扫描电子显微镜(SEM-OL)。

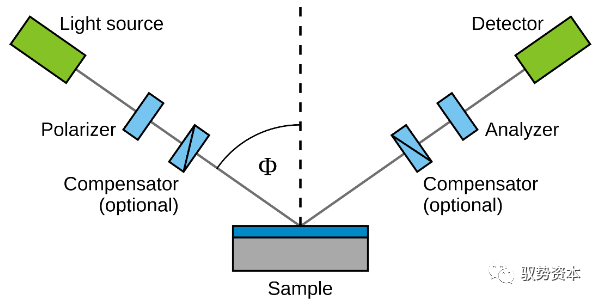

薄膜厚度测量:晶圆在进行多次各种材质的薄膜沉积后,需要对薄膜厚度和其他参数性质进行准确判断,以确保产品满足性能设计要求。测量薄膜厚度的方法很多,传统的方法主要是通过台阶仪直接测量,但是这种方法对薄膜本身破坏较大,同时测量结果受仪器精度的影响较大,因此精确测量成本较高。目前应用较普遍的方法主要有非光学方法和光学方法两大类,非光学方法只能用于薄膜厚度的测量,主要包括四探针法、涡流法、电容法、电磁等,其中四探针法和涡流法为较多应用的方法;利用光学原理测量薄膜厚度的方法主要有棱镜耦合导模法、光切法、多光束干涉法、分光光度测量法、椭圆偏振法等。其中椭圆偏振法应用最为广泛,并且能同时测量薄膜的光学参数。

图: 薄膜测量方法

资料来源:《基于椭圆偏振法的薄膜厚度测量》,方正证券研究所

四探针法(4PP)是指用四个等距的金属探针接触薄膜材料表面,外围两探针通直流电流,中间两根探针接电位差计测量电压降,基于所测的电压和电流得出具体位置的电阻,薄膜厚度由薄膜材料电阻率除以所得电阻得到,一般通过软件计算得出。涡流法(EC)是指通过线圈的时变电流在导电层中产生时变的涡流。这些时变的涡流反过来产生一个磁场,改变驱动线圈的阻抗,该阻抗与薄膜材料的电阻成反比,同样通过换算可以得出薄膜厚度参数。

图: 四探针法

图: 涡流法

资料来源:KLA,方正证券研究所资料

椭圆偏振法基本原理为:将一束椭圆偏振光按照一定的入射角照射到样品上,已知入射光的偏振态,可根据偏振态的改变来确定薄膜材料的具体结构,得到其厚度和光学参数信息(如复折射率、厚度或复介电常数等)。

图: 椭圆偏振法原理图

资料来源:Wikimedia,方正证券研究所

目前非光学测量薄膜膜厚产品主要有科磊的Filmetrics R50系列,光学测量薄膜膜厚产品主要有包括科磊的Aleris系列和SpectraFilm系列。国内光学测量薄膜膜厚产品有上海精测的EFILM系列。

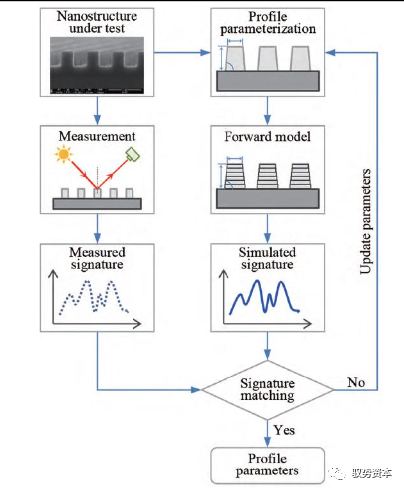

关键尺寸测量设备:主要用于芯片生产过程中的关键尺寸(CD)、高度、侧壁角的在线测量和关键设备(***、涂胶显影设备等)的性能监控。其中关键尺寸测量主要用于显影后检查(ADI:After Development Inspection)和刻蚀后检查(AEI:After Etch Inspection)。目前主要依靠光学散射仪的非成像式测量技术,光学散射仪又称为光学关键尺寸测量仪(OCD),其原理是通过测量样品的散射信息,求解逆散射问题来重构待测样品的三维形貌。

图: 光学散射测量基本流程

资料来源:《集成电路制造在线光学测量检测技术:现状、挑战与发展趋势》,方正证券研究所

OCD测量的基本流程主要包括正问题和反问题两个重要步骤,正问题是通过一定的散射测量装置获得待测样品结构的散射信息,需要解决的是仪器测量问题,反问题是需要从测量得到的散射数据中提取待测样品的三维形貌参数,需要解决的是构建光与待测样品结构间相互作用的正向散射模型并选择合适的求解算法。

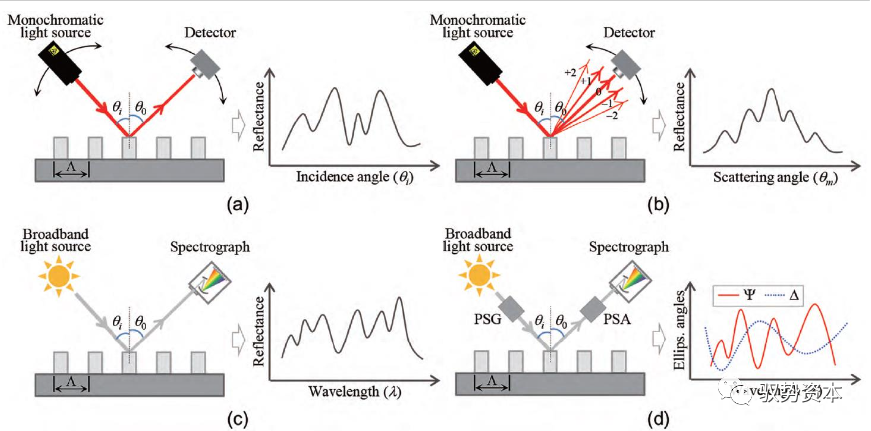

测量仪器:目前主要使用的光学散射装置可以分为角分辨散射仪和光谱散射仪。角分辨散射仪的优点在于由于采用单一波长,在数据分析时不需要对样品材料的介电函数进行假设;此外可以相对容易扩展到较短的波长范围,如EUV和X射线。其劣势在于其中包含移动组件,限制了测量速度。光谱散射仪的优势在于测量速度非常快,目前常用的一种基于光谱椭偏仪(SE)的散射仪,其可以达到很高的垂直分辨率,相对于角分辨散射仪,可以获得更多的测量信息。其劣势在于,为了精确测量,尤其是在椭偏散射测量中,需要精确的校准,并需要预先确定样品材料在较宽光谱范围内的光学常数。实际使用中,为了提高测量灵敏度,通常将两种散射测量方式相结合。

图: 不同光学散射测量装置示意图注:(a)(b)角分辨散射仪;(c)(d)光谱散射仪

资料来源:《集成电路制造在线光学测量检测技术:现状、挑战与发展趋势》,方正证券研究所

构建正向散射模型并选择求解算法:在光学散射测量中,从散射测量数据中提取出待测样品三维形貌参数的本质上是逆散射问题的求解过程。目前主要有两种求解方法,分别是库匹配法和非线性回归法。库匹配的参数提取过程中,是事先建立散射仿真数据库,然后将测量数据跟仿真数据比较,得到最佳匹配测试数据的仿真数据所对应的待测参数值。非线性回归法是不断调整输入参数,使得测量数据与正向散射模型计算出来的仿真数据差异降至允许范围内。库匹配法的优势在于可以快速提取待测参数,但是需要事先建立并存储庞大的仿真数据库,且准确度受数据库网格间距的限制。非线性回归法的优势是不需要建立仿真数据库,且可以得到比较准确的结果,但是由于每次迭代都要调用正向散射模型来计算仿真数据,因此非常耗时。

除了OCD之外,原子力显微镜(AFM)和扫描电镜(SEM)也是微纳米线间距尺寸测量类仪器应用最广泛的两类。二者所获得图像的横向分辨力相近。AFM得到被测产品表面的形貌结构图像,是真正的三维图像,并能测量样品的三维信息。SEM只能提供二维图像,但其图像有很大的景深,视野较大。关键尺寸扫描电子显微镜(CD-SEM)是具有自动定位并测量线条功能的扫描电镜,广泛用于半导体产线线宽的监控。

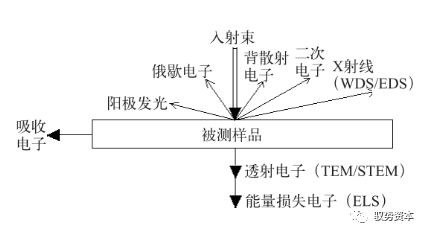

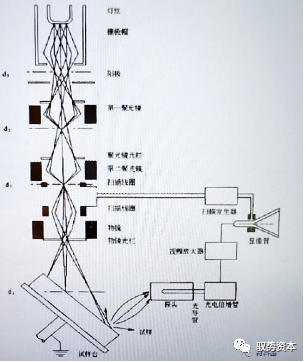

电子行业专题报告15敬请关注文后特别声明与免责条款s扫描电子显微镜是利用材料表面特征的差异,在电子束作用下通过试样不同区域产生不同的亮度差异,从而获得具有一定衬度的图像。成像信号是二次电子、背散射电子或吸收电子,其中二次电子是最主要的成像信号。高能电子束轰击样品表面,激发出样品表面的各种物理信号,再利用不同的信号探测器接受物理信号转换成图像信息。

图: 电子束与物质相互作用产生的信息

图: 扫描电镜原理图

资料来源:《SEM在半导体工艺研究中的应用实例》,方正证券研究所资料来源:铄思百检测,方正证券研究所

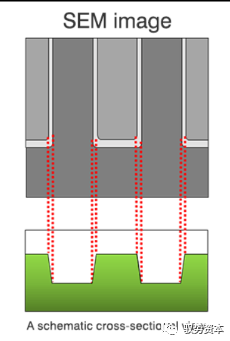

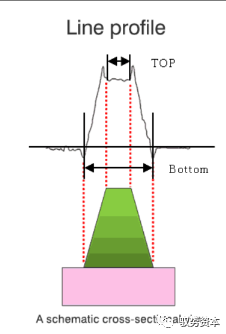

算法:CD-SEM 获得测量图形的影像后.CD-SEM进行测量并将数据上传。CD-SEM在测量算法上需要不断优化和提高,以使测量结果真实准确反映样品的性能。例如,推出新的测量方式,包括边缘粗糙度(Edge Roughness间隙(Gap)、扭曲度(Wiggling)、叠对(Overlay)、图形重心(Center Gravity)等,此外还需要不断提高测量可靠性,以及对产品工艺波动的敏感度。

图: SEM图像

图: 将SEM图像做成Line Profile计算出测定值

资料来源:Hitachi High-Tech官网,方正证券研究所

2.2检测

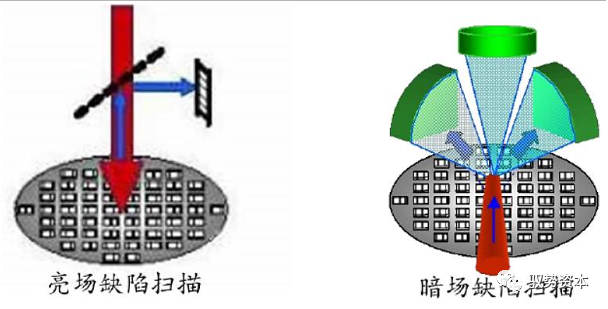

图形晶圆缺陷检测:光学图形晶圆缺陷检测设备是通过高精度光学检测技术,对晶圆上的缺陷和污染进行检测和识别,向晶圆厂提供不同生产节点中晶圆的产品质量问题,并确认工艺设备的运行情况是否正常,从而提高良率,节约成本。光学检测技术是通过从深紫外到可见光波段的宽光谱照明或者深紫外单波长高功率的激光照明,以高分辨率大成像视野的光学明场或暗场的成像方法,获取晶圆表面电路的图案图像,实时地进行电路图案的对准、降噪和分析,以及缺陷的识别和分类,实现晶圆表面图形缺陷的捕捉。

光学图形晶圆缺陷检测设备分为明场和暗场两大类别,两者的主要区别是:明场设备是收集晶圆表面垂直反射的光信号来分析缺陷,而暗场设备是收集晶圆表面散射回来的光信号来分析。如果晶圆表面是平整没有缺陷的,则明场设备反射回来的光是相对比较完整的入射光,而暗场设备的入射光则被全反射,其接收到的是散射光信号。

随着设备行业不断发展,明场与暗场的定义也在变化,现在明场一般指的照明光路和采集光路在临近晶圆段共用同一个显微物镜,而暗场指照明光路和采集光路在物理空间上是完全分离的。因为垂直反射和散射光信号的差别,明场设备的检测灵敏度比暗场设备的高,但明场设备扫描速度也较慢。

图表23:明场和暗场光学图形晶圆缺陷检测设备

资料来源:《28纳米关键工艺缺陷检测与良率提升》,方正证券研究所

明场光学图形圆片缺陷检测设备发展趋势:更亮的光源照明、更宽的光谱范围、更高的呈现分辨率、更大数值孔径、更大成像视野等。传统光源以氙灯或汞放电灯,到目前的激光持续放电灯。光源波长范围为180~650nm,光学系统以透镜为主,为了在宽光谱波长范围中达到更好的光学分辨率,会加入多层反射镜片降低色差。针对不同类型的晶圆,明场光学图形晶圆缺陷检测可以使用不同的配置,即不同光学参数和系统参数的组合,当前的设备的配置数量超过一万种。当前市场上的主流设备是KLA的39xx系列、29xx系列和应用材料的UVision系列。

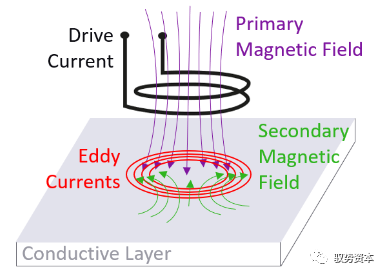

电子束图形晶圆缺陷检测设备。随着半导体技术进步和先进工艺对缺陷容忍度降低,与普通光学明场和暗场晶圆缺陷检测设备相比,电子束图形晶圆缺陷检测设备对图形的物理缺陷(颗粒、突起、桥接、空穴等)具有更高的分辨率,以及特有的通过电压衬度检测隐藏缺陷的能力。由于具有可以通过电压衬度成像检测到光学显微镜下不可见的缺陷等优势,逐步发挥越来越大的作用,成为光学检测设备的有力补充。

电子束图形晶圆缺陷检测设备是一种利用扫描电子显微镜在前道工序中对集成电路晶圆上的刻蚀图形直接进行缺陷检测的工艺检测设备。其核心是扫描电子显微镜,通过聚焦电子束对晶圆表面进行扫描,接受反射回来的二次电子和背散射电子,将其转换成对应的晶圆表面形貌的灰度图像。通过比对晶圆上不同芯片同一位置的图像,或者通过图像和芯片设计图形的直接比对,可以找出刻蚀或设计上的缺陷。其性能强调具有更高的扫描和图像采集速率、更大的扫描场、高速的样品运动定位能力以及在低入射电压下的图像质量。

与光学缺陷检测设备相比,虽然电子束检测设备在性能上占优,但因逐点扫描的方式导致其检测速度太慢,不能满足晶圆厂对吞吐能力的需求,无法大规模替代光学设备承担在线检测任务,目前主要用于先进工艺的开发,工作模式主要为抽样检测。当前市场上的主流供应商是ASML(收购汉民微测科技)和应用材料。

无图形晶圆缺陷检测设备:其作用是检测裸晶圆缺陷,为后续图形化检测打下基础。无图形晶圆表面检测系统能够检测的缺陷类型包括颗粒污染、凹坑、水印、划伤、浅坑、外延堆垛、CMP突起、晶坑、滑移线等,应用领域主要有三类:

(1)芯片制造:主要包括来料品质检测、工艺控制、晶圆背面污染检测、设备洁净度监测等;

(2)硅片制造:主要包括工艺研发中的缺陷检测、硅片出厂前的终检流程;

(3)半导体设备制造:主要包括工艺研发中的缺陷检测、设备的工艺品质评估(颗粒、金属污染)等。

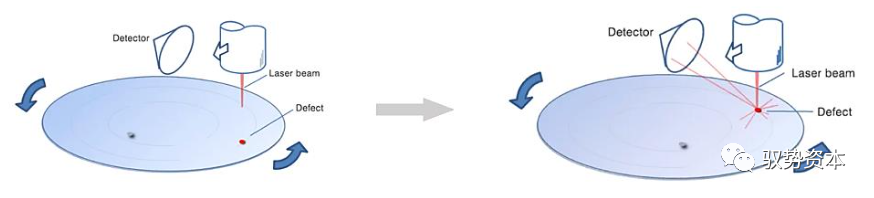

检测过程:无图形晶圆缺陷检测设备能够实现无图形晶圆表面的缺陷计数、识别缺陷的类型和空间分布。通过将单波长光束照明到晶圆表面,利用大采集角度的光学系统,收集在高速移动中的晶圆表面上存在的缺陷散射光信号。通过多维度的光学模式和多通道的信号采集,实时识别晶圆表面缺陷、判别缺陷的种类,并报告缺陷的位置。

图: 无图形晶圆缺陷检测过程

资料来源:Hitachi High-Tech官网,方正证券研究所

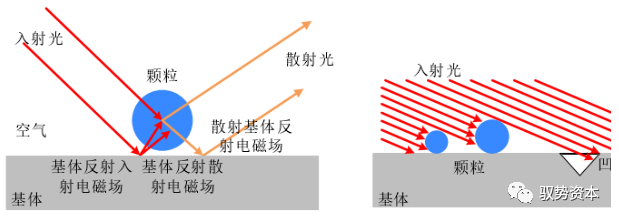

暗场无图形检测:光学缺陷检测中,暗场散射技术通常用于晶圆等精密元件的表面缺陷检测,具有非接触、非破坏、灵敏度高以及检测速度快等诸多优点。同时,相比于明场检测,暗场检测检测速度更快,更适用于高频的三维形貌,并能检测远小于系统分辨率和光学尺寸的缺陷,因此尤其适用于无图形晶圆缺陷检测。

图: 典型暗场散射示意图和不同缺陷散射示意图

资料来源:《基于暗场散射的无图形晶圆表面缺陷检测系统研制》,方正证券研究所

最小灵敏度和吞吐量是关键指标。最小灵敏度表示设备能够检测到晶圆表面最小颗粒缺陷的直径,该指标的数值越小,表明设备能够检测到晶圆表面更小尺寸的缺陷;吞吐量表示该设备单位时间内完成检测的晶圆数量,该指标的数值越大,表明设备的检测速度越快。

3. 量测检测持续升级,是前道设备主赛道之一

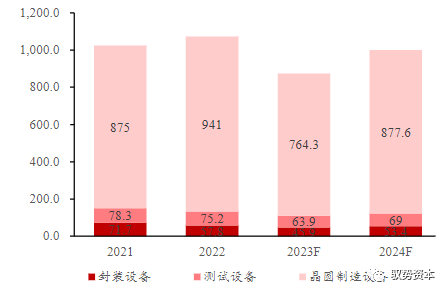

2024年全球晶圆厂设备开支有望恢复至970亿美金。根据SEMI最新全球半导体设备预测报告,2023年全球半导体设备销售市场规模预计将从2022年创新高的1074亿美金同比下降18.6%至874亿美金,随后在2024年恢复至1000亿美元以上的市场规模。2023年市场规模的下降主要是芯片需求疲软及消费及移动终端产品库存增加。2024年市场需求的回暖主要得益于半导体库存修正结束以及高性能计算(HPC)和汽车领域半导体需求增长。

前道设备仍是行业主要反弹驱动力。分设备所处环节来看,2023年晶圆厂设备市场规模将同比下降18.8%至764亿美金,同时也将是2024年总体设备市场重返1000亿美金最主要的推动力,预计届时晶圆厂设备市场规模达到878亿美金。后道设备市场方面,由于宏观经济环境面临挑战,同时半导体行业整体需求疲软,2023年半导体测试设备市场预计同比下降15%至64亿美金(2024年预计同比增长7.9%),封装设备预计同比下降20.5%至46亿美金(2024年预计同比增长16.4%)。

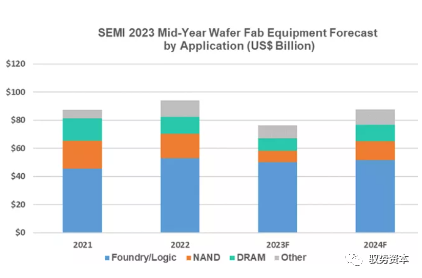

先进制程设备需求较稳定,存储用设备市场波动剧烈。在晶圆制造设备中,分应用领域来看,2023年代工和逻辑厂所用设备市场预计同比下降6%至501亿美金,仍然是半导体设备行业占比最高的应用领域,2023年先进制程设备需求维持平稳,成熟节点的设备需求略有下降,预计2024年这一领域的投资规模将增长3%。由于消费和企业市场需求同时疲软,2023年DRAM设备市场预计收缩28.8%至88亿美金,但随着市场逐步修复,SEMI预计2024年这一市场将增长31%至116亿美金。2023年NAND设备市场预计将大幅收缩51%至84亿美金,同时2024年亦将同比强势增长59%至133亿美金。

图: 全球半导体设备分环节市场规模(亿美金)

图: 全球晶圆制造设备分应用市场规模(十亿美金)

资料来源:SEMI,方正证券研究所

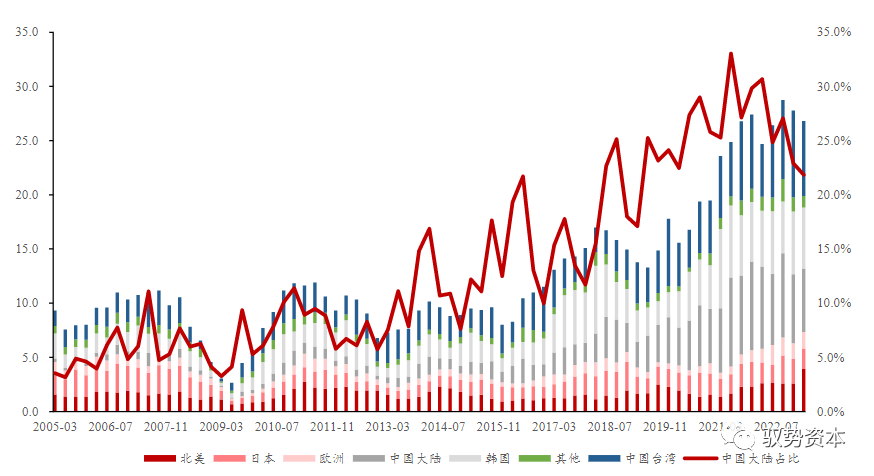

中国大陆引领2024年全球半导体设备市场。分地域来看,中国大陆、中国台湾省、韩国主导全球设备市场。其中SEMI预计中国大陆将在2024年引领全球市场规模,同时我们也看到近年来中国大陆在全球半导体设备市场份额呈上升趋势,大陆设备市场重要性日益提升。

图: 中国大陆设备市场重要性日益提升(左轴:十亿美金)

资料来源:Wind,方正证券研究所

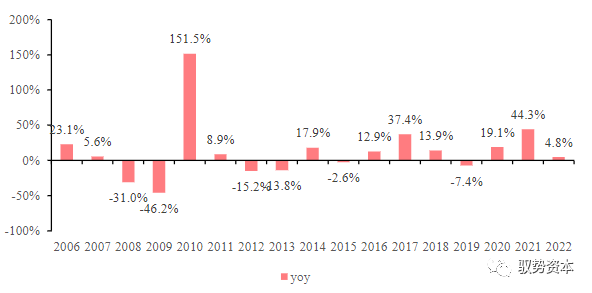

半导体设备行业呈现明显的周期性,受下游厂商资本开支节奏变化较为明显。2017年,存储厂商的大幅资本开支推动半导体设备迎来巨大需求,且这一势头一直延续到2018年上半年。但随后产能过剩致使存储价格走低,导致DRAM和NAND厂商纷纷推迟设备订单。存储产能过剩一直持续到2019年上半年,同时上半年整体半导体行业景气度不佳,虽然下半年随着行业景气度恢复,以台积电为代表的晶圆厂陆续调高资本开支大幅扩产,2019年全年半导体设备需求同比仍回落约2%。2020年全球各地先后受疫情影响,但存储行业资本支出修复、先进制程投资叠加数字化、5G带来的下游各领域强劲需求,全年设备市场同比增长19%。伴随半导体厂商新一轮资本开支开启,2021年全球设备市场继续大幅增长44%。当前海外设备龙头应用材料、泛林集团等均预计2022年全球设备市场规模将进一步增长。

图: 半导体设备市场增速周期性

资料来源:Wind,方正证券研究所

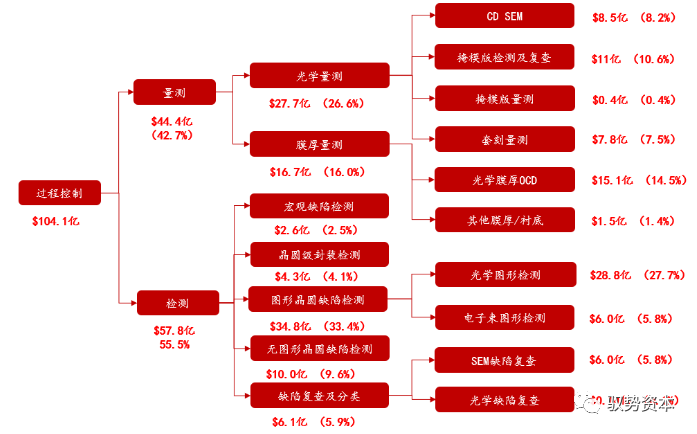

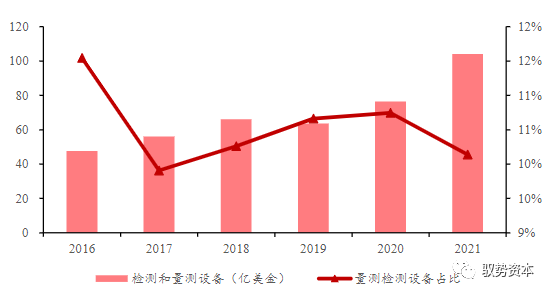

过程控制全球半导体设备总市场占比约10.5%,持续有升级需求。2021年全球过程控制设备市场空间约104亿美元,其中光刻相关(套刻误差量测、掩膜板测量及检测等)相关需求约28亿美元、缺陷检测需求约58亿美元、膜厚测量需求约17亿美元。过程控制市场中在全球半导体设备总市场(包括晶圆制造和封装测试设备)占比约10.5%,相对稳定,随着制程微缩、3D堆叠推进,晶圆制造对于量测、检测需求不断增加,精度要求也不断提高,过程控制设备持续有升级需求。

图: 全球过程控制市场(亿美金)

资料来源:VLSI,中科飞测招股书,Gartner,Wind,方正证券研究所

以上部分资料转载网络平台“半导体行业观察”,文章仅用于交流学习版权归原作者。如侵权请告知立删。

-

国产设备如何立足半导体市场2008-08-16 4731

-

标题:群“芯”闪耀的半导体行业2008-09-23 5617

-

创新是半导体行业新一轮增长的关键2011-03-22 3135

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 2895

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3533

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 5276

-

半导体清洗设备2016-09-05 15089

-

半导体湿法腐蚀设备2016-09-06 14711

-

第三代半导体科普,国产任重道远2017-05-15 5939

-

半导体封装行业用切割片2017-10-21 5666

-

半导体行业的趋势2019-06-25 3833

-

半导体芯片行业的运作模式有哪些2020-12-29 6819

-

半导体行业常用热处理设备2023-10-26 7495

-

半导体设备行业深度.zip2023-01-13 1031

-

关于半导体存储的最强入门科普2023-11-30 3282

全部0条评论

快来发表一下你的评论吧 !