激光雷达研究:国外市场遇挫 国内迎来量产高峰

描述

2021年8月,Waymo 停止商业激光雷达业务。 2022年10月,Ibeo宣布破产;11月,两大上市公司Velodyne和Ouster确认合并;12月Quanergy宣布破产。 2023年9月,博世放弃开发自动驾驶激光雷达。 ...... 激光雷达“噩耗”不断,业界对激光雷达的前景倍感担忧。

博世表示,放弃自研激光雷达业务,是因为激光雷达技术的高成本和市场需求的缺乏。但这并不意味着不看好激光雷达,博世仍将保留与激光雷达相关的设备,以评估其他制造商开发的激光雷达,并将其整合到自己的产品中。

那么,激光雷达的未来在哪?

1

国内激光雷达迎来“量产交付“ 小高峰

随着国内智能驾驶的发展,特别是高速/城区NOA驶入“快车道”,激光雷达上车量大幅提升。

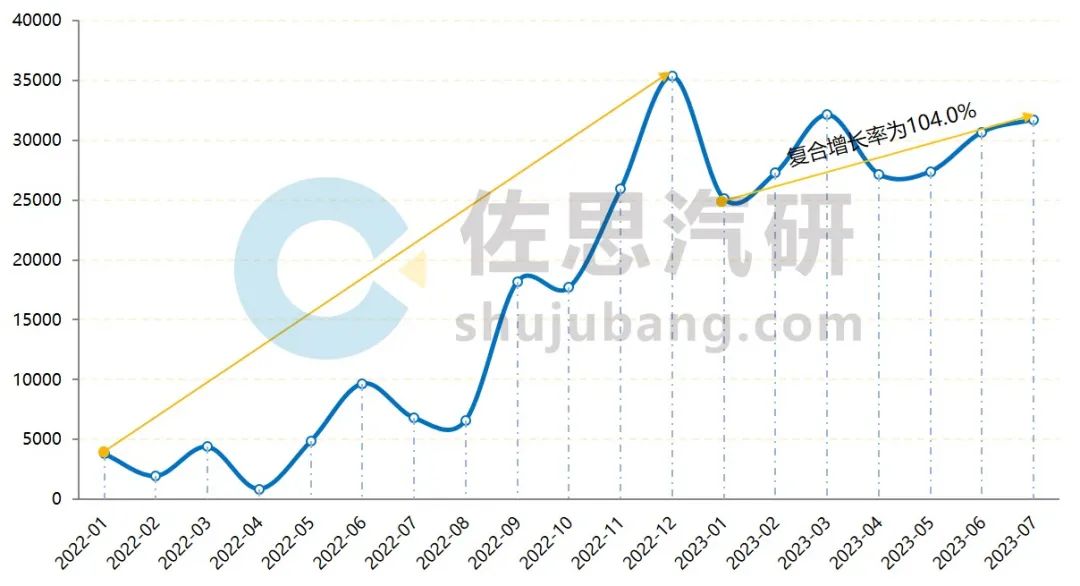

根据佐思汽研最新数据,2023年1-7月,国内乘用车前装标配激光雷达20.2万台,同比增长523.3%,预计全年超过35万台。我们预计未来2-3年,国内激光雷达仍将保持波动上升态势,到2025年安装量有望突破60万台。

2022-2023年国内激光雷达月度安装量 (颗)

来源:佐思汽研《2023年汽车激光雷达产业研究报告》

蔚小理是国内激光雷达上车的积极推动者,陆续落地多款车型,如蔚来ET5、ET7、ES7、ES8、ES6;理想L9、L8和小鹏P5、G9、G6等。据不完全统计,2023年内国内将有20+款新车型搭载激光雷达上市;2024年后,宝马、奔驰、沃尔沃等外资品牌也将加入到激光雷达上车潮中。

国内激光雷达迎来上车潮

来源:佐思汽研《2023年汽车激光雷达产业研究报告》

尽管激光雷达总体上车量在增长,但受智驾行业降本压力的传导影响,2023年以来部分新车型的激光雷达装配数量和车款有所缩减。问界M5 首搭的华为 ADS 2.0 系统,将激光雷达数量降至1颗,而 ADS 1.0为3颗。理想L8/L7不同于L9,采取不同配置,其中AD Pro 版使用纯视觉传感器,AD Max 版则兼容激光雷达等其他传感器。

总体而言,搭载几颗激光雷达?多颗是否比一颗性能更优?当前业界尚没有定论。但长期看,智能驾驶从L2走向L3、L4,激光雷达依然是不可或缺的传感器。

2

“五巨头“领衔 激光雷达市场格局初定

经过市场多轮洗牌,如今本土激光雷达供应商率先崛起,代表企业有禾赛科技、速腾聚创、图达通、大疆览沃、华为、北醒、万集科技等。

根据佐思汽研统计,2023年1-7月,国内乘用车前装市场TOP5激光雷达企业均来自本土,其中禾赛位居榜首,市占率在45%以上;其次是图达通,主要服务蔚来系车型,市占率达到25.0%。

2013年1-7月国内激光雷达市场竞争格局(按标配激光雷达安装量计算)

来源:佐思汽研《2023年汽车激光雷达产业研究报告》

禾赛科技:自2022年AT128量产后,已获得10+家主机厂的数百万台订单。其中,2022年累计交付激光雷达10万台,其中AT128 为6.2万台。2022年11月推出的补盲激光雷达 FT120 也已获得100+万台订单,并于2023年下半年率先量产。

2023年2月,禾赛在美国达斯达克上市,融资总额1.9亿美元,成为激光雷达第一股。上半年,禾赛激光雷达交付量达到 86,940 台,同比增长 630.3%,其中 ADAS 激光雷达为 73,889 台,超过去年全年水平。

为何禾赛遥遥领先,核心优势是什么?CEO 李一帆认为,芯片自研是禾赛的核心竞争力。

2017年末,禾赛成立芯片部门,研发内容包括激光器驱动芯片、模拟前端芯片、数字化芯片和SoC芯片。目前已完成V1.0、V1.5、V2.0、V3.0的激光雷达芯片化架构,正开发V4.0 芯片,2026年将落地在下一代激光雷达产品上。

来源:禾赛科技

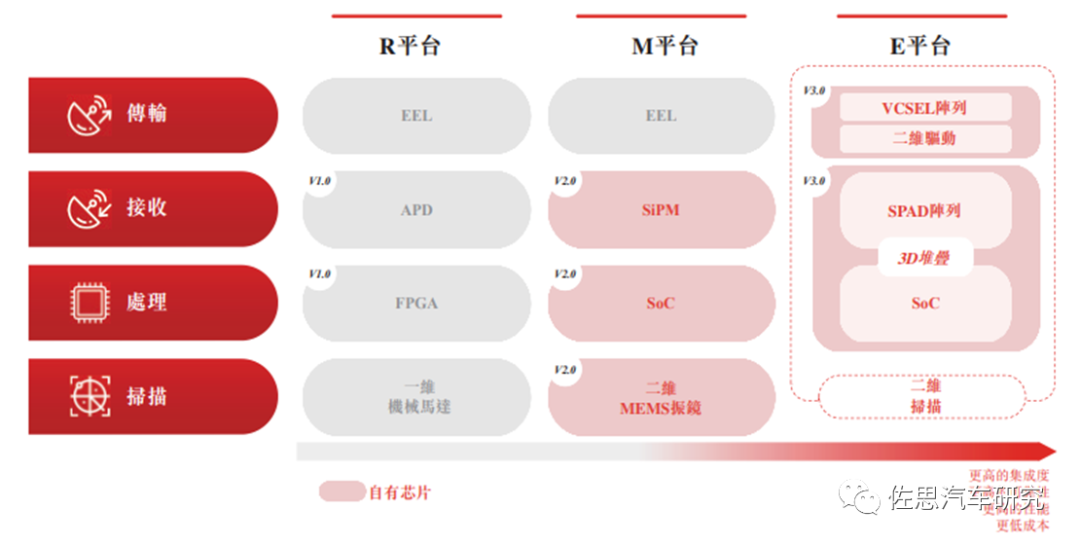

速腾聚创:已形成三大激光雷达平台—— M 平台(半固态)、E 平台(固态)和 R 平台(机械式),并正在设计开发下一代激光雷达平台 F 平台。M平台面向ADAS领域,基于 2D MEMS 振镜,产品包括 M1、M1P和M2。

2023年3月速腾表示,前向激光雷达M1 已取得21家汽车整车厂及Tier1供应商的52款车型的前装量产定点预期订单。

当前,速腾聚创已通过合资建厂(与立讯合作,合资企业为Luxsense立腾创新)、自建产线(深圳,红花岭工厂和石岩工厂)等方式提高交付能力。其中,以Luxsense立腾创新为核心的速腾智造集群一期投资超10亿元,先后搭建近20条自动化产线,年产能100万台,可达到“每12秒生产一台激光雷达”的效率。

来源:速腾聚创

除本土企业外,Luminar、法雷奥等外资企业也加快了中国市场部署。如Luminar,2023年4月联合TPK 在中国新建一座高产能激光雷达工厂,初期产能为60万台/年,以满足市场需求的增长。当前,Luminar 已设计20多款量产车型,大部分面向中国市场,包括飞凡R7、沃尔沃EX90 Excellence、极星3等。

3

固态补盲,激光雷达趟出新赛道

当车企还在考虑要不要搭载激光雷达,搭载几颗之时,固态补盲激光雷达“横空出世”。

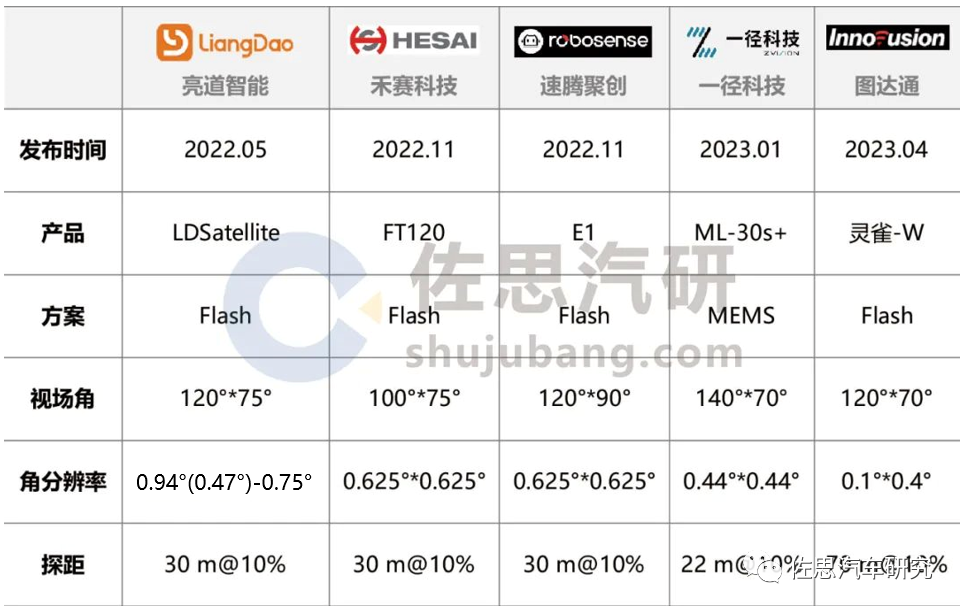

2022年5月,亮道智能推出首款纯固态侧向补盲激光雷达LDSatellite,面向前装量产,拥有120°×75°超大视场角。上海车展还展出了前向+侧向补盲激光雷达的集成DEMO实车。

随后,禾赛科技、速腾聚创、一径科技、图达通纷纷推出了补盲激光雷达,上市时间均定在2023年内。

国内主要补盲激光雷达产品对比

来源:佐思汽研《2023年汽车激光雷达产业研究报告》

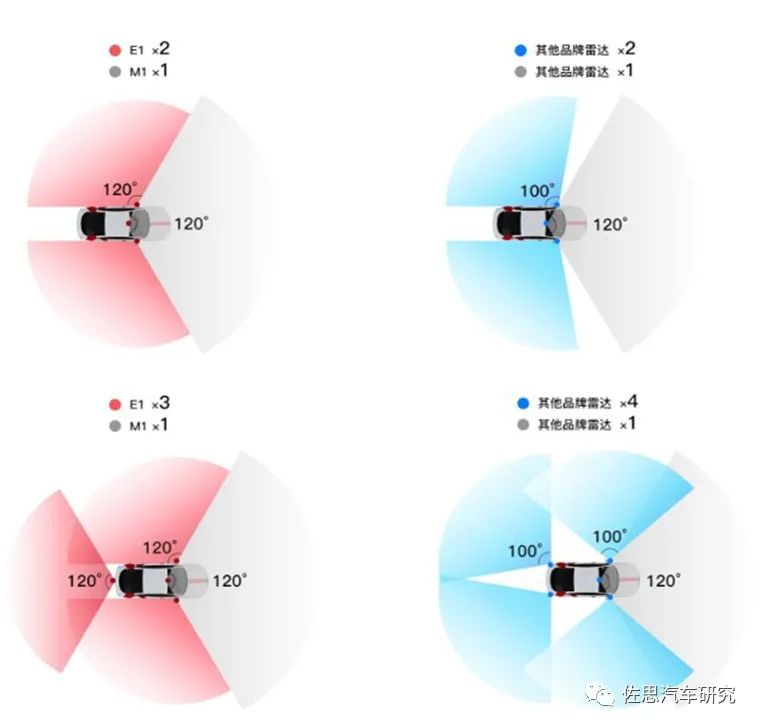

大视场角是补盲激光雷达的关键,特别是垂直视场角。

速腾聚创的补盲激光雷达RS-LiDAR-E1的水平视场角为120°,2颗E1加上1颗120°视角的主激光雷达可以实现360°视场覆盖;垂直视场角为90°,感知范围兼顾地面盲区和侧向视野。速腾认为垂直FOV小于90°,容易埋下感知范围不足的隐患。

速腾聚创E1在结构上采用了芯片化设计,规模生产后可显著降低成本。

发射端芯片,采用二维可寻址面阵VCSEL技术,支持灵活的扫描模式,提高能量利用率。

接收端芯片,采用3D堆叠工艺,将SPAD阵列和高性能SoC集成到一颗芯片,简化系统链路、降低成本。

驱动芯片,采用自研面阵VCSEL专用驱动方案,可降低50%以上的系统成本。

部署方案对比:RS-LiDAR-E1 vs其他补盲激光雷达

来源:速腾聚创

从上车进程看,禾赛科技的补盲激光雷达FT120率先落地。2023年8月,极石01上市,搭载3颗禾赛激光雷达,包括1颗AT128前向+2颗FT120侧向,成为国内首个搭载固态补盲激光雷达的车型。

极石01激光雷达分布图

来源:佐思汽研《2023年汽车激光雷达产业研究报告》

尽管补盲激光雷达相较于前向激光雷达成本明显降低,但相比摄像头/毫米波等补盲传感器,价格还是贵;再加上通常一辆车需要多颗补盲激光雷达,必然使安装成本攀升。因此,补盲激光雷达大规模上车尚需一段时日。

4

从舱外到舱内,激光雷达实现新跨越

2023 年 4 月,禾赛发布车规级超薄远距激光雷达 ET25,专为置于前挡风玻璃后而设计,厚度仅有 25 mm(AT128 为48mm)。该产品FOV 为 120° x 25° ,测距在无挡风玻璃时达250 m@10%,挡风玻璃后也可达 225 m@10%,最小分辨率为 0.05° x 0.05°,功耗仅12W。

值得注意的是,ET25采用905nm 方案,但测距却达到了250m@10%,直追1550nm,这主要归功于禾赛新一代收发芯片,接收芯片灵敏度较上一代有数倍的提升。李一帆表示,“做小不影响核心性能是很难的,需要有极强的半导体技术,这是一大核心能力”。

2023年9月,禾赛与一汽集团达成定点合作,红旗品牌下一代旗舰纯电车型将率先采用禾赛ET25,合作成果预计 2025 年上半年量产交付。

来源:禾赛科技

除了禾赛,图达通灵雀-E也满足“入舱”需求,当前已与福耀玻璃、AGC子公司Wideye达成战略合作,初步实现激光雷达与前挡玻璃的集成。图达通CEO鲍君威认为,激光雷达入舱为趋势之一,但不会全面取代舱位前视雷达。

5

芯片国产化 激光雷达规模化可期

从系统构成看,激光雷达芯片主要包括发射端芯片、接收端芯片、信息处理芯片等。

经过多年发展,国内发射端 VCSEL芯片已进入成熟量产阶段,但接收端 SPAD芯片主要被索尼、安森美等企业垄断。因此,国内SPAD芯片企业,包括阜时科技、识光芯科、芯视界、灵明光子等,加速技术发展,已实现新的突破。

2023年8月,阜时科技发布全固态激光雷达面阵SPAD芯片FL6031,采用Stacked-BSI 工艺,集成360×150的SPAD像素阵列,有效像素超过50k,并满足上车要求。基于FL6031芯片,苏州光之矩与武汉万集已完成全固态激光雷达的Demo开发。

信息处理芯片,即激光雷达主控芯片, 以FPGA为主,主要实现时序控制、波形算法处理、其他功能模块控制等。主要厂商是Xilinx和Altera。速腾聚创、图达通、大疆等车载激光雷达产品的FPGA芯片均来自Xilinx 。

2023年9月,蔚来发布自研的激光雷达主控芯片 “杨戬”(芯片型号为NX6031 )。芯片配备8个9bit的AD模数采样,每通道采样频率高达1GHz,能够高效捕获激光回波信号,计划2023年10月量产。

蔚来表示自研芯片的目的是“毛利”,希望用近期研发投入换长期毛利,这一颗芯片可以节省几百元。未来,随着 “杨戬”的量产应用,有望推动激光雷达成本的下滑。

总体来看,激光雷达正处于关键时刻,一边是生存与盈利,一边是降本与规模化。不管是主机厂还是供应商都在经历着一场没有硝烟的战争。谁胜谁负,估计几年内便能见分晓。 鲍君威说,“随着搭载激光雷达的量产车越来越多,哪些车上的激光雷达是真实力,哪些是假把式,答案会慢慢清晰;未来一两年很多车企可能会感觉很痛苦,因为他们所选择的激光雷达可能名不副实,或面临策略调整的风险。”

-

国外激光雷达产业链图谱2022-10-28 3109

-

车载激光雷达量产情况如何2021-10-08 8072

-

由iphone12说说激光雷达 FMCW激光雷达 精选资料分享2021-07-22 10072

-

激光雷达成为自动驾驶门槛,陶瓷基板岂能袖手旁观2021-03-18 3142

-

激光雷达或迎来量产元年?2021-01-29 4604

-

激光雷达2021-01-17 20145

-

激光雷达知多少:从技术上讲讲未来前景2020-07-14 41651

-

TOF激光雷达2019-06-07 9193

-

激光雷达产业链分析,中国激光雷达市场规模2018-05-25 28453

-

北醒固态设计激光雷达2018-01-25 5826

-

消费级激光雷达的起航2017-12-07 7448

-

常见激光雷达种类2017-09-25 13958

-

速腾聚创激光雷达现在实现量产2017-08-21 3490

全部0条评论

快来发表一下你的评论吧 !