2023年全球及中国半导体材料行业现状及发展趋势分析

描述

一、半导体材料产业概述

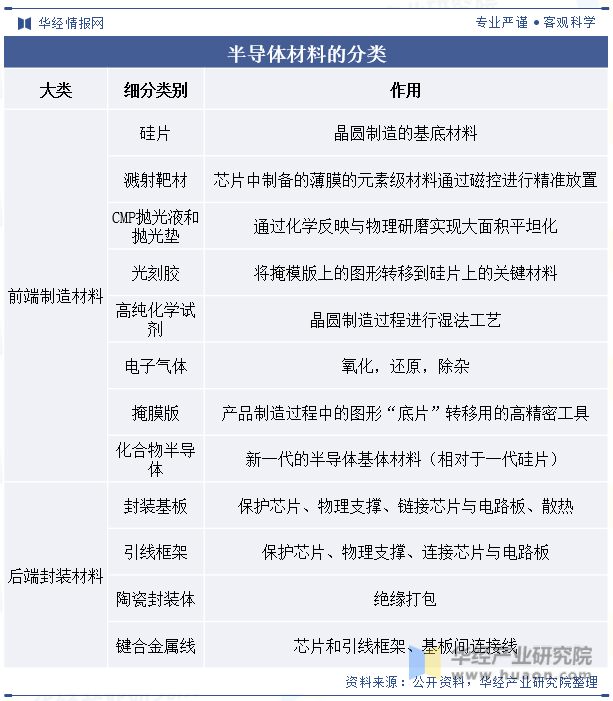

1、半导体材料的定义及分类半导体材料是电子材料,具有半导体性能,是用于制作集成电路、分立器件、传感器、光电子器件等产品的重要材料,对精度、纯度等要求相较于普通材料更加严格,工艺制备过程中材料的选取、使用也尤为关键。在整个半导体产业链中,半导体材料和半导体设备一样位于上游环节,是半导体制造工艺的核心基础。半导体材料按应用环节来进行划分,可以分为晶圆制造材料(前端)和封装材料(后端)两大类。前端晶圆制造材料包括:硅片、电子气体、掩膜版、光刻胶及其配套材料、湿电子化学品、靶材、CMP抛光材料等;后端封装材料包括:引线框架、封装基板、陶瓷材料、键合丝、切割材料、芯片粘贴材料等。

2、半导体材料发展历程

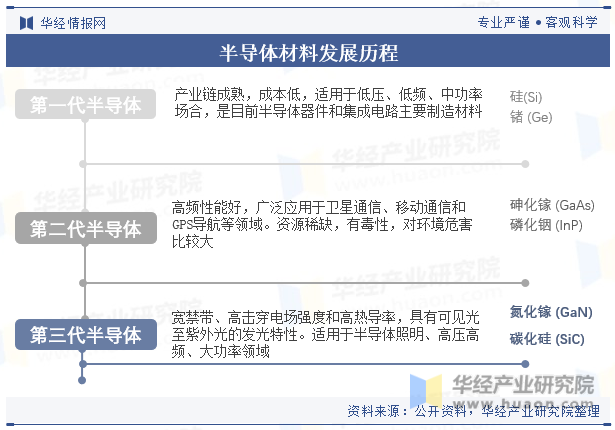

按照代际来进行划分,半导体材料的发展经历了第一代、第二代和第三代。第一代半导体材料主要指硅(Si)、锗元素(Ge)半导体材料;第二代半导体材料主要是指化合物半导体材料,如砷化镓(GaAs)、磷化铟(InP);第三代半导体材料主要指以碳化硅(SiC)、氮化镓(GaN)为代表的半导体材料,具有较宽的禁带宽度。

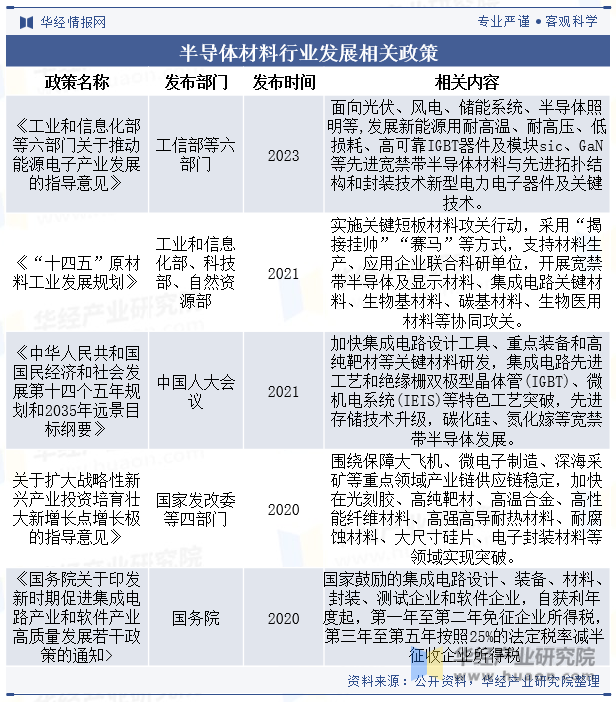

二、半导体材料行业发展相关政策

近年来,为推动半导体产业发展,带动传统产业改造和产品升级换代,进一步促进国民经济持续健康发展,我国推出了一系列支持半导体产业发展的政策,半导体材料作为半导体产业链上游,自然也受到政策支持。

三、半导体材料产业链

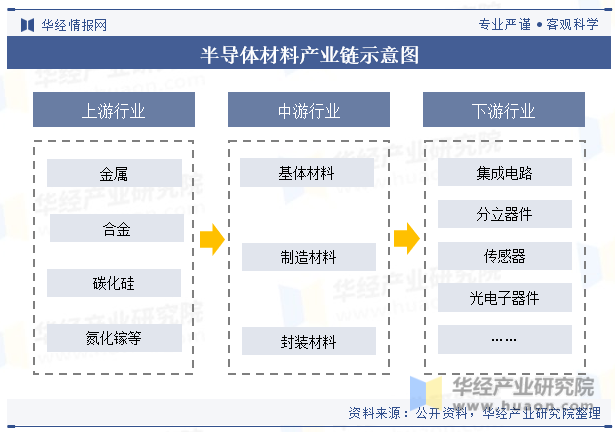

从半导体材料产业链来看,上游为原材料,包括金属、合金、碳化硅、氮化镓等。中游为基体材料、制造材料和封装材料,基体材料主要用于制造硅晶圆或化合物半导体;制造材料主要是将硅晶圆或化合物半导体加工成芯片所需的各种材料;封装材料是包装和切割芯片时使用的材料。下游为集成电路、半导体分立器件、光电子器件和传感器等。

四、全球半导体材料行业现状分析

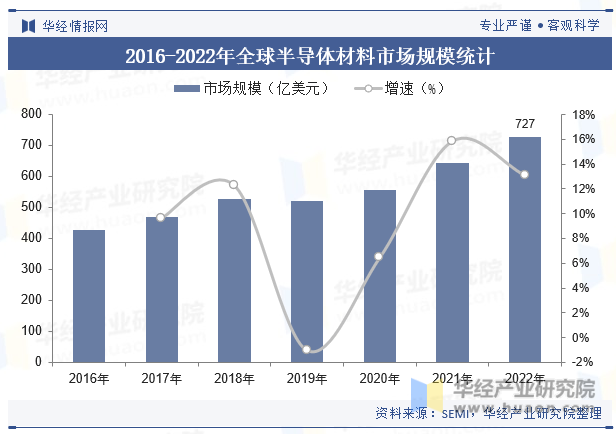

1、全球半导体材料行业市场规模

根据国际半导体产业协会数据,2016-2018年全球半导体材料市场规模逐年增长,2019年市场规模下降至521.4亿美元,同比下降1.1%。随着半导体需求持续增长,2020-2022年全球半导体材料市场规模快速上升,2022年达到727亿美元,同比增长8.9%。受益于5G、人工智能、消费电子、汽车电子等领域的需求拉动,全球半导体材料市场规模呈现波动向上的态势。

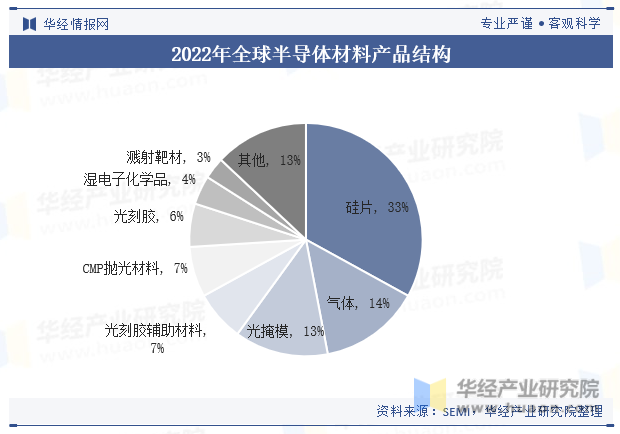

2、全球半导体材料行业产品结构

据统计,2022年CMP抛光材料占半导体材料市场比重达到7%。在2022年全球半导体材料市场规模占比中,半导体硅片占比达到33%,在所有半导体材料中占比最高。此外,气体占比14%,光刻胶及其辅助材料占比13%。

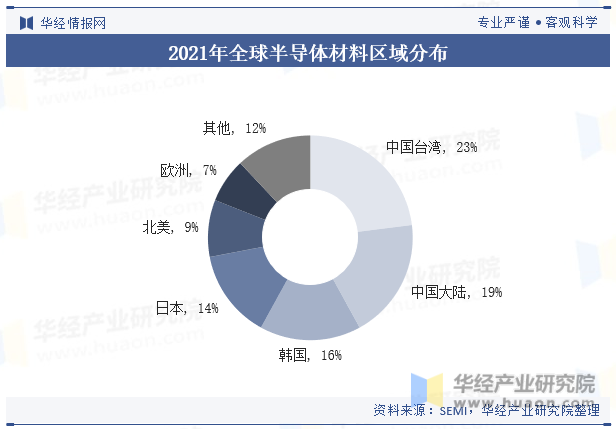

3、全球半导体材料行业区域分布

从区域分布情况来看,在全球的半导体材料市场中,中国台湾和中国大陆分别位列前二,分别占比23%和19%,主要是由于部分材料国产化替代率的提高和半导体材料随着半导体产业同步向中国转移。但中国大陆整体产品仍集中在中低端半导体材料上,在高端半导体材料方面仍然有很大的发展空间,国产替代任重道远。

五、中国半导体材料行业现状分析

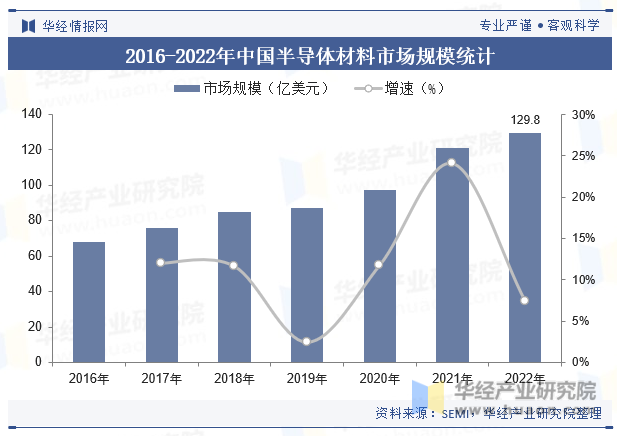

1、中国半导体材料行业市场规模

伴随着国内半导体材料厂商技术水平和研发能力的提升,中国半导体材料市场规模提升速度高于全球。2016-2022年国内半导体材料市场规模由68亿美元提升至129.8亿美元,CAGR达到9.7%。

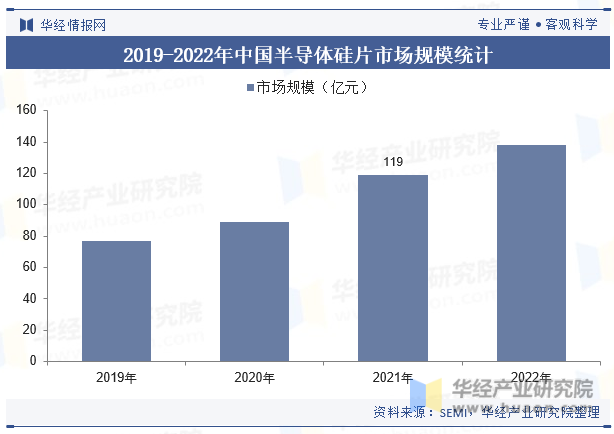

2、中国半导体材料行业细分市场-半导体硅片

随着通信、汽车电子、人工智能等新兴终端市场飞速发展,半导体硅片的市场需求量迅速增长。根据SEMI数据显示,2021年我国半导体硅片市场规模达119.14亿元,同比增长24.04%,在全球市场中所占比重提升至13.2%。中国大陆的市场规模有望达到138.28亿元,市占率将进一步提升。

六、半导体材料行业未来发展趋势

1、部分半导体材料国产替代已取得进展

近年来,一方面受益于国内下游晶圆产业的发展和政府对产业的支持,同时半导体材料厂商积极吸纳、培养高层次技术人才,把握行业和技术发展趋势,积累研发经验和攻克关键技术,募集资金投入产能建设,在新产品的研发、生产、客户导入等方面均取得了一定突破。目前本土厂商在部分半导体材料细分领域已经取得了较高的市场份额,如8英寸及以下半导体硅片的产能可基本满足国内晶圆代工产业的需求。

2、高端半导体材料国产替代仍有较大空间

12英寸硅片、ArF光刻胶等半导体材料对产品的性能要求更为严苛、技术要求更高,本土厂商正在突破这些高端产品的技术和市场壁垒。例如,在12英寸硅片领域,本土厂商沪硅产业正处于产能提升阶段;彤程新材、南大光电、上海新阳等厂商在ArF光刻胶领域稳步推进产品研发,进展较为顺利。受益于大陆晶圆代工产业的快速发展和国产替代趋势下企业得到的政策、产业支持,本土半导体材料厂商有望保持快速成长;中低端产品有望进一步扩大产能、提高市占率,高端产品有望加速取得产品研发、客户导入进展,不断拓宽企业成长边界。

-

工业电机行业现状及未来发展趋势分析2025-03-31 543

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 2059

-

全球与中国芯片级原子钟市场现状及未来发展趋势.zip2023-01-13 1737

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1872

-

张波教授论述功率半导体的现状及发展趋势2021-12-01 7418

-

云计算产业发展现状及趋势2021-07-27 5335

-

广播电视发展现状及趋势2021-07-21 2377

-

2020全球半导体产业发展现状与趋势2020-11-09 19026

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 3570

-

新兴的半导体技术发展趋势2019-07-24 3143

-

2019年中国充电桩行业市场现状及趋势分析2019-07-02 22083

-

无线传感器网络的研究现状及发展趋势2012-08-15 4617

-

我国服务器行业现状及其发展趋势分析2011-08-30 2436

全部0条评论

快来发表一下你的评论吧 !