冬天来了,春天还会远吗?行业分析师谈全球电子制造业趋势

描述

冬天来了,春天还会远吗?

2023年9月,在承载着悠久历史文化的成都,雅时国际商讯主办,旗下杂志《一步步新技术》承办的一步步新技术研讨会上,行业分析师胡婴女士从SMT设备终端应用市场进行分析,其丰富的数据包括通讯、计算机、消费电子、汽车电子、航空航天/国防、工业控制、医疗等。她介绍全球电子制造行业长期看好趋势背后的原因,驱动力和市场趋势;同时,分析了全球产业链大迁徙的原因和第五次大迁徙的路线。

整场演讲获得听众一致好评,下文节选她的第一部分演讲内容,分享全球电子制造未来趋势。第二部分关于全球产业链大迁徙的内容将于下期发表,敬请关注微信公众号。

01

全球电子制造终端应用解析

2022年,全球经济疲软,并一直延续到今年。尤其是在传统3C行业产业链上,持续下跌行情已持续了一年以上,阵阵寒意中,冬天已来。但是,整个终端市场仍有亮点和萌新。

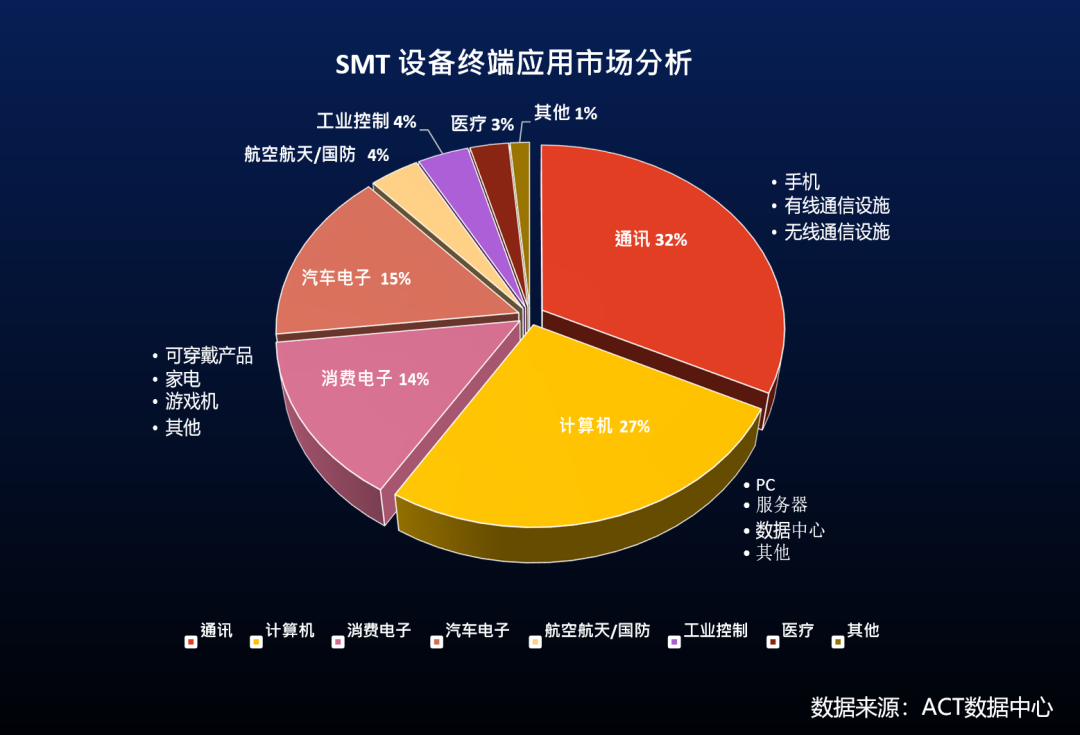

SMT设备终端市场的构成见图1。

图1 SMT设备终端市场的构成

其中,最大比例为通讯电子,占比32%,其主要产品是智能手机、有线通信设施、无线通信设施;第二大占比为计算机,占比为27%,其主要产品为PC和服务器等;汽车电子一枝独秀,过去两年发展迅猛,目前份额达到15%;狭义消费电子如可穿戴产品、家电、游戏机,目前占比14%,被汽车电子超跃。

以上,通讯(Communication)、计算机(Computer)、消费电子(Consumer electronics),加上汽车电子(Automotive electronics)4个大类已经超过了80%的份额,其余为航空航天/国防、工业控制和医疗三大块。这部分虽然占比很小,但是利润非常高,也是众多企业关注的领域。

1.1

全球智能手机

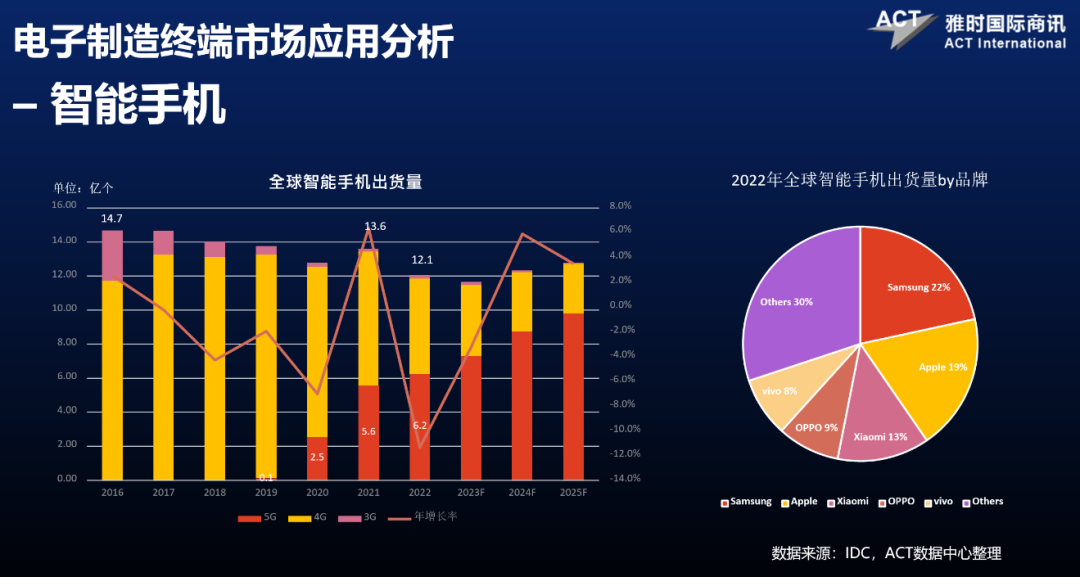

从最大占比的通讯类别中,挑选智能手机进行分析。全球智能手机销量变化见图2。

图2 全球智能手机出货量及品牌占比

从图2可见:2016年为全球智能手机出货量的最高点,达到了14.7亿台,从此之后一路往下;2021年,即疫情第二年,销量止住跌势,有所回升;2022年又继续往下走,同比下降了11.3%;2023年上半年,销售数据显示同比下降11.3%。

值得注意的是,虽然整个趋势是下滑,但预测下半年降幅会缩窄,明年有望复苏。

从全球前五大品牌去年销售业绩来看,第一大品牌为三星,22%的市占率;第二大为苹果,19%的市占率,接下来3个为中国品牌,分别是小米市占率为13%、OPPO市占率为9%、VIVO市占率为8%。

三星和苹果去年表现略好,均为小幅下跌;中国3个品牌都是两位数的下跌,基本上达到了20%。

1.2

全球PC市场

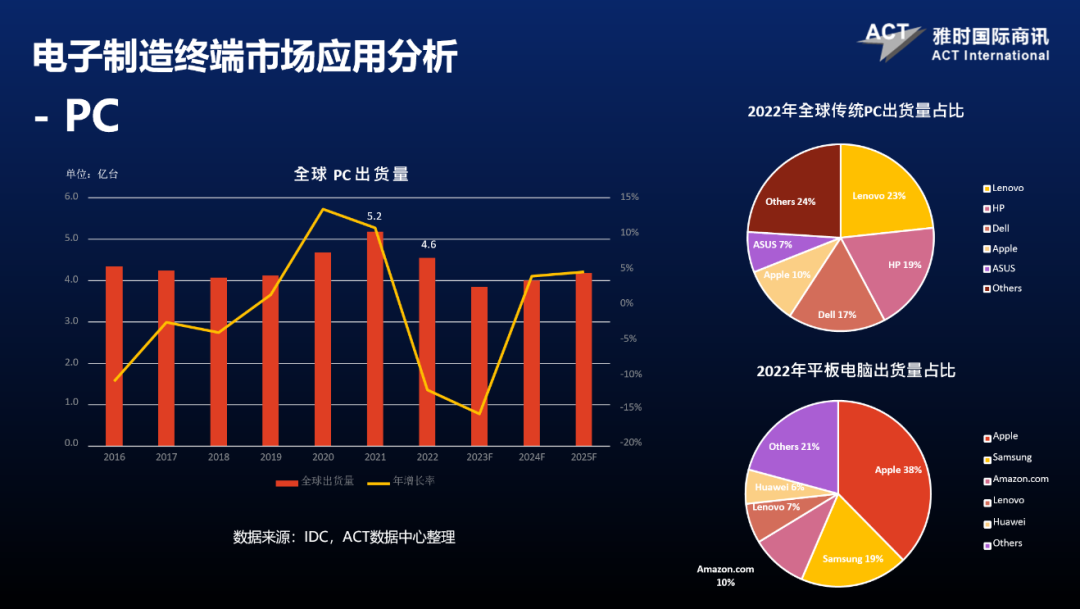

全球PC出货量见图3。

图3 全球PC出货量

全球PC销量中,包括传统PC和平板电脑,为少数受益于疫情的市场领域,从图2中可知:2021年销量达到顶峰,为5.2亿台;但是之后销量显示为下降趋势,2022年同比下降12%,2023年预计有两位数下跌,其幅度高于智能手机。我们预测,该领域市场复苏速度比智能手机慢,原因在于疫情期间购买新机的用户会因其产品未到更换周期而暂缓购买意向。

传统PC全球前五大品牌中,依次为:Lenovo市占率为23%,HP市占率为19%,Dell市占率为17%,苹果市占率为10%,ASUS市占率为7%。其中,2022年表现最好的是苹果,市占率还略微上涨。

平板电脑全球前五大品牌中,绝对的龙头就是苹果,其市占率为38%,其次为三星市占率为19%,Amazon市占率为10%,Lenovo市占率为7%,华为市占率为6%。从销量数据来说,只有苹果同比上涨,其他品牌全都在下跌。

1.3

全球可穿戴产品

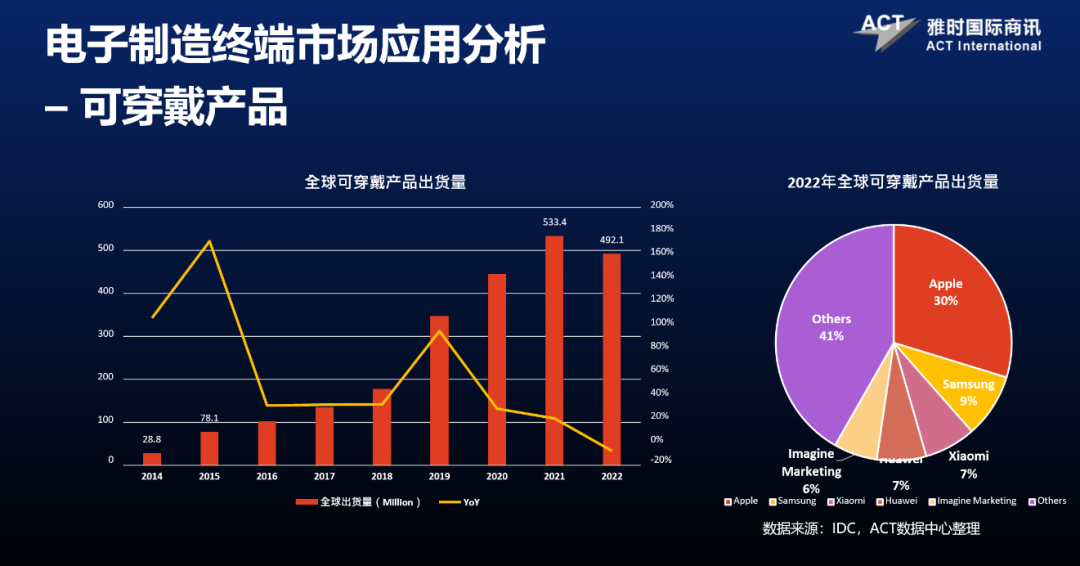

可穿戴电子经过这几年的发展,从最初的智能手环,到2015年智能手表,再到2019年无线耳机超过50%份额,成为可穿戴产品中最大的品类。2022年,无线耳机的实际销售量占比更是达到了62%,挤占了智能手表、智能手环的市场。

全球可穿戴产品出货量见图4。

图4 全球可穿戴产品出货量

从图4可知:全球可穿戴电子产品整体出货量显示出一路上扬的趋势。市场期待的可穿戴产品AR/VR/MR头戴式一体机目前来看还不成气候,处于产业发展初期,体验和应用还在不断探索中,另外其成本居高不下,还没有到爆发点。今年苹果也推出了新的MR头显产品——Apple Vision Pro,虽然功能有非常多的亮点,但其市场上反响没有那么强烈,也是因为成本太高,普通人无法企及。

1.4

新能源汽车

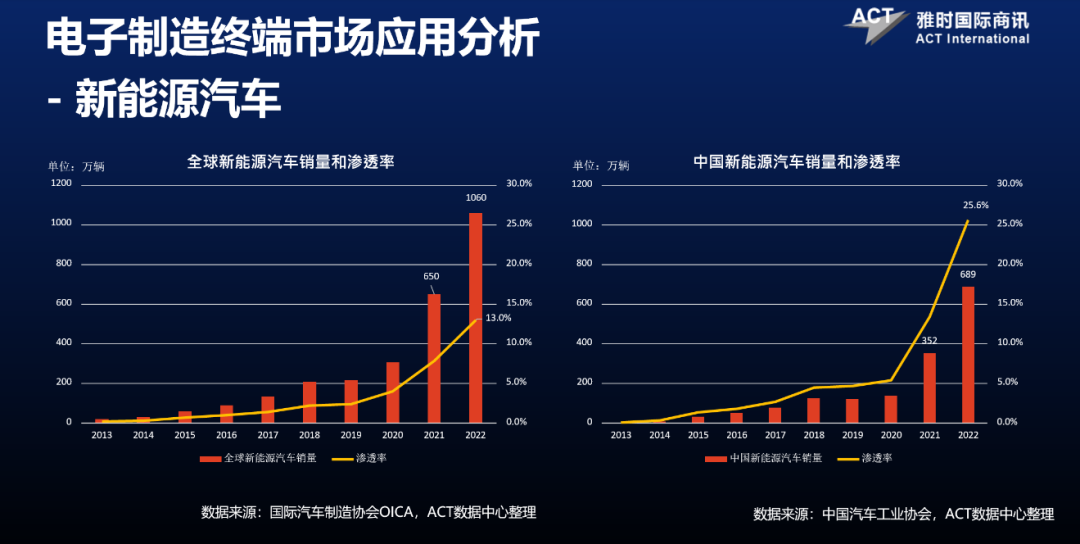

提到新能源汽车,目前是市场的亮点领域,其销量成指数级增长趋势。全球及中国新能源汽车销量和渗透率图表见图5。

图5 全球及中国新能源汽车销量和渗透率图表

从图5可知:无论全球还是中国市场,新能源汽车近十年都呈快速增长趋势,并且势头不减;2022年,其销量均达到里程碑高度,全球新能源汽车销量超过了1000万辆,中国表现更加亮眼,达到了687.7万辆;2023年预测仍保持增长,且其渗透率(新能源汽车占全部汽车销量的比)持续提高。

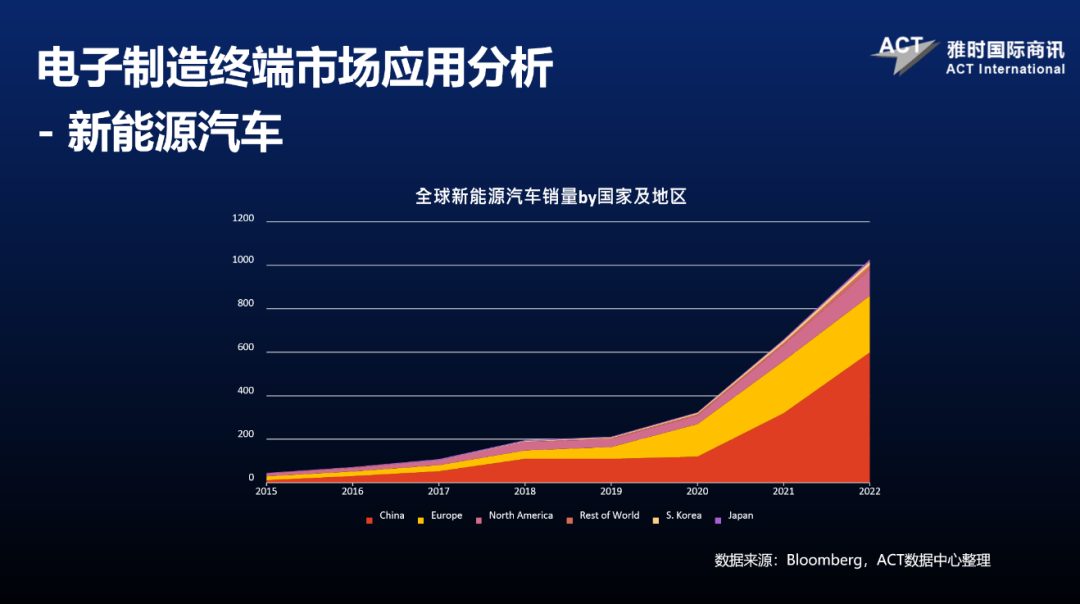

全球新能源汽车国家及地区分布见图6。

图6 全球新能源汽车国家及地区分布

从图6可知:中国的新能源汽车销量亮眼,图中红色部分为中国,占到全球基本上2/3的份额,即全球新能源汽车的销量有2/3都在中国。

值得注意的是,全球新能源汽车的渗透率为13%,而中国达到了25.6%,几乎是全球的两倍(见图5),中国真正站在了世界新能源汽车舞台的最高点。

全球新能源汽车品牌销售量见图7。

图7 2022年全球新能源汽车销售TOP3

全球新能源汽车销量排名发生了变化,中国新能源汽车绝对龙头企业比亚迪,2022年新能源汽车销量为185.7万辆,同比增长了212.7%,首次成为世界第一;特斯拉以131.4万辆的销量位列第二(特斯拉为纯电,比亚迪为纯电加混合动力);第三为上汽,销量超过了100万辆。

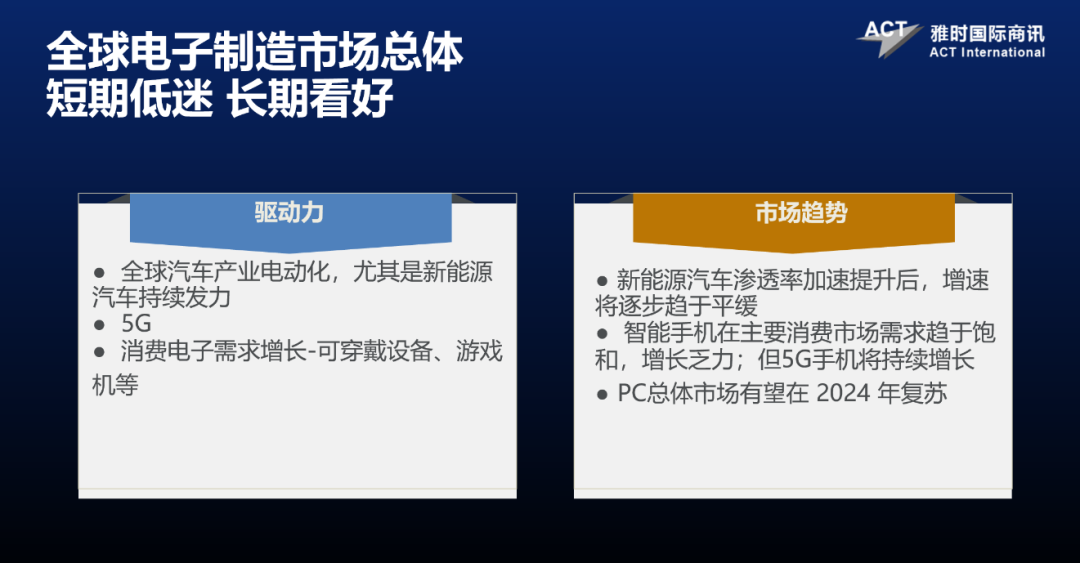

综上,全球电子制造市场总体状况可以用8个字来形容——短期低迷,长期看好。

电子制造发展的驱动力有三:第一,全球汽车电动化,尤其是新能源汽车的爆发;第二,5G强力渗透,比如智能手机领域,目前渗透率超过50%,预计会达到60%,带动手机市场增量;第三,消费电子需求增加,如可穿戴电子产品、游戏机等市场需求扩大。

市场趋势分析认为:一是新能源汽车渗透率持续提升的情况下,增速将趋于平缓,但在大基数的基础之上,即使只有30%~40%的增速,依然会带动产业快速变化。二是智能手机在主要消费市场需求趋于饱和,增长乏力,但5G手机将持续增长。三是PC总体市场有望在2024年复苏。

虽然三大传统3C产品去年表现很不好,但是整个世界互联、智能趋势已经形成且往后程度会越来越高。而其实现依靠的是以半导体为基础的电子产品,所以,电子制造业会一路往前走,目前只是短期下跌,未来春天必来,只是增速放缓。

-

伟创力谈制造业面临的挑战和发展趋势2024-08-22 1653

-

展望2023年,制造业技术的五大趋势2023-02-16 1284

-

3D打印技术是怎么推动制造业的2018-08-11 2522

-

全球制造业转移的五大新趋势解析2018-07-27 5874

-

工业机器人市场“浮夸”制造业面临新挑战2018-02-28 6207

-

中国工业机器人制造业成全球最大应用市场2017-10-18 3701

-

2017全球先进制造业博览会2017-03-04 2572

-

2017先进制造业博览会(上海)2016-10-25 2774

-

中国“互联网+制造业”高峰论坛2016-08-15 3816

-

智能制造是制造业未来主攻方向2015-11-17 8976

-

行业回升势头趋稳 聚焦高端制造业2014-05-28 2737

-

中国传动网:乘绿色梦想 智能装备制造的春天来了2014-01-15 2037

-

电子采购供应市场趋势展望峰会,获供应商管理调查报告2011-02-11 2301

-

急速发展的中国LED制造业:产能是否过剩?2010-11-25 3771

全部0条评论

快来发表一下你的评论吧 !