浅谈电动汽车中逆变器技术和市场分析

汽车电子

描述

01#

概述

逆变器在电动汽车和混动汽车中发挥着重要作用。其主要功能是将车载电池组提供的直流电转换为三相交流电,用于汽车的电机。此外,在再生制动期间,逆变器将交流电转换为直流电,为电池组充电。

拥有一个高效且重量轻的逆变器可以延长续航里程,并实现更快速的电动汽车充电。它还可以减小电池组的尺寸,从而节省电动汽车的成本。逆变器有一个称为功率模块的组件,带有一个半导体开关装置,通过打开和关闭以改变电流方向来产生交流电。逆变器对电动汽车至关重要。

02#

系统电压架构

对开关装置技术的选择在很大程度上取决于电压架构,因此,了解这意味着什么以及它将如何影响对各种类型逆变器的需求非常重要。

传统内燃发动机驱动的轻型汽车

传统内燃发动机驱动的轻型乘用车使用12V或偶尔使用24V的系统为车内电路(如电子控制器、车灯和信息娱乐系统)供电。为了提高效率和排放控制,48V架构系统被开发出来。

轻混和全混混合动力总成

使用电力驱动,其中电机/发电机可以辅助内燃机或直接为车桥供电。某些辅助系统——如空调、强制感应和起停功能——可以通过48V的辅助电池组运行,从而大幅降低油耗。凭借发电能力来支持车辆的轻混功能,48V系统将在未来几年内成为混动汽车中的常见配置。

所有电动和全混混合动力总成

全电动和全混混合动力总成采用高压架构,电压通常在300V至600V之间,在某些情况下甚至更高。电动汽车驱动电机通常在高电压下运行,以提取足够的电力,从而实现与燃油驱动汽车相当或更优越的性能和驾驶性能。

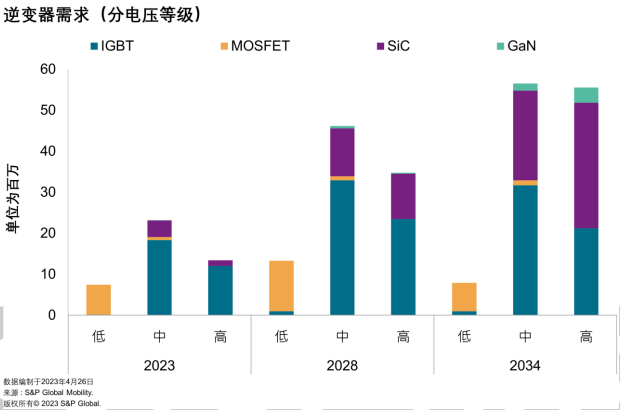

电驱动系统的系统电压分为三个等级——最高48V为低压;48V以上至450V为中压;450V以上至1,000V为高压。

轻混混动应用中使用的系统电压最高达到48V

48V至400V用于混动和大部分市场上的BEV架构。

400V至650V用于高性能全混混动、BEV和FCEV架构

高于650V的电压更适合豪华车和跑车应用。

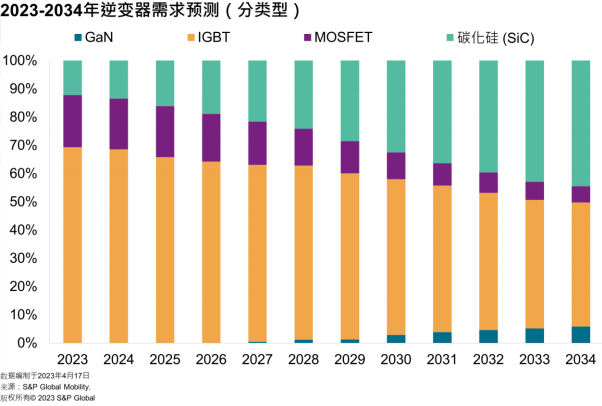

就所使用的逆变器而言,三个电压等级之间预计将有很大差异。在低压类别中,硅(Si)金属氧化物半导体场效应晶体管(MOSFET)是最常用的逆变器类型,而绝缘栅双极晶体管(IGBT)逆变器最常用于中高电压等级。尽管在本预测所覆盖的年份里,低压和中压类别的这种层次结构不会改变,但在高压类别中,SiC逆变器将成为最常用的逆变器。

目前,IGBT逆变器在高压级逆变器中的份额接近90%,剩余10%为SiC逆变器。然而,到2034年,这种情况将发生重大变化,SiC逆变器预计将占55%的市场份额,而IGBT逆变器的份额预计将下降到38%。此外,GaN逆变器预计将占高压逆变器类别的7%。

在这十年的下半个五年里,汽车行业中GaN逆变器的使用也可能加快。然而,这项技术仍处于起步阶段,很难预测它将如何发展。根据S&P Global Mobility的预测,GaN逆变器预计将占高压逆变器类别(370万块)的7%。

03#

逆变器的类型

电动汽车中使用了四种类型的驱动逆变器,取决于半导体开关技术。本部分着眼于这些技术如何相互叠加发挥作用,以及电动汽车行业如何使用这些技术。

金属氧化物半导体场效应晶体管(MOSFET)

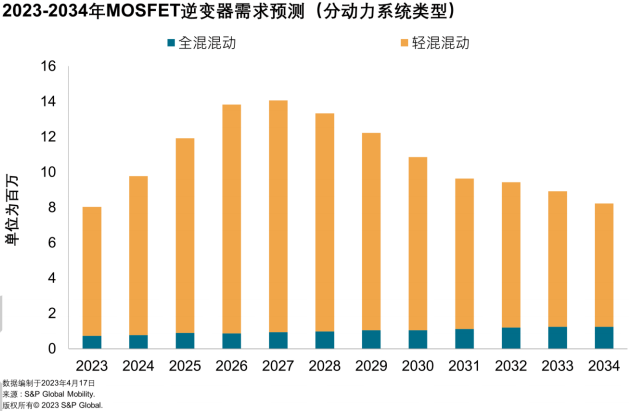

Si MOSFET逆变器主要用于轻混,但也用于低压混动。MOSFET具有三个端子,即源极、漏极和栅极端子。MOSFET在高达100V的低压应用和20千瓦的峰值功率中效率更高。这是因为较小的导通损耗和低压降,使其能够在高频下工作。然而,随着系统电压增加,高导通损耗使Si MOSFET逆变器的效率降低。随着汽车制造商将产品阵容转移到更高水平的电气化,如全混混动汽车和插电式混动汽车以及BEV,Si MOSFET将失去其市场份额。

根据S&P Global Mobility预测,到2027年,对Si MOSFET逆变器的需求将增长,但与IGBT或SiC逆变器相比,增长速度较低。2027年之后,对Si MOSFET的需求将开始下降。对Si MOSFET的需求将从2027年的1,410万片下降到2034年的820万片,降幅为7.4%。同期内,轻混动力汽车的产量预计也将从1,250万辆下降至545万辆。

绝缘栅双极晶体管(IGBT)

IGBT从本质上结合了双极晶体管和MOSFET的物理特性,使其具有MOSFET的更高载流能力和高开关频率。IGBT是一种基于三相硅的开关器件,但IGBT没有源极、漏极和栅极端子,而是具有发射极、集电极和栅极端子。事实证明,IGBT在全混混动汽车和BEV中的效率要高得多,因为IGBT的额定电压超过1,200V,而MOSFET的电压为600V。该开关器件最适合为35千瓦至85千瓦的驱动电机供电,使其成为入门到中级BEV的理想选择。与Si MOSFET相比,IGBT的开关频率较低,但对静电放电的耐受性较高。IGBT还具有在较高电压下较低的传导损耗。

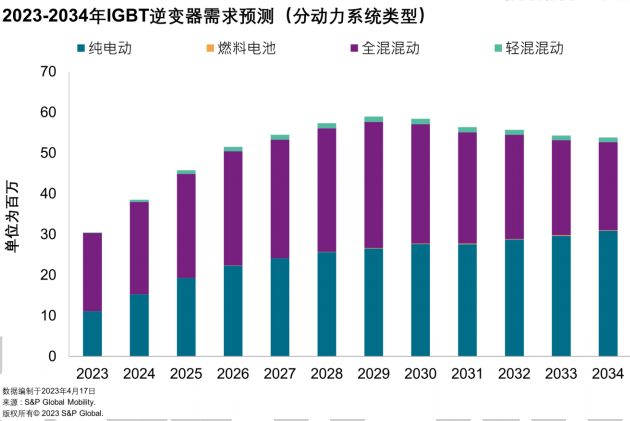

截至2023年,对IGBT逆变器的需求达到3,050万台。2023年,对IGBT逆变器的总需求中,63%来自全混混动汽车,36.5%来自BEV。

到2029年,对IGBT逆变器的需求将继续增长,达到5,890万台。2029年之后,需求将下降,减少至5,380万台。同时,对SiC逆变器的需求也将增长。

目前,IGBT逆变器在混动汽车中的应用最大,但到2030年代末,随着对纯电动汽车的需求增加,BEV将成为IGBT逆变器的主要细分市场。IGBT逆变器是目前BEV细分市场的主心骨,2023年占BEV所用逆变器份额的67%,但随着SiC技术走向成熟且更加容易获得,IGBT的份额将在未来10年内大幅下降,并且在下一个10年,IGBT在BEV细分市场的第一把交椅将被SiC取代。

氮化镓(GaN)

GaN是汽车厂商和逆变器制造商正在研究的另一种宽禁带半导体技术。GaN相对于SiC的主要优势之一是禁带宽度为3.4伏特(eV),高于SiC的3eV和Si的1.1eV。GaN的固有特性实现了更快的开关能力,进一步提高了逆变器的性能。在某些电压架构下,GaN的效率甚至高于SiC。GaN仍是一项相对较新的技术,其在电动汽车逆变器中的应用仍在研究中。它们尚未用于市售电动汽车,预计将在晚些时候上市。GaN技术在高压应用(约400V汽车架构)的适用性方面仍面临一些技术限制,需要解决这些限制,才能成为主流技术。随着系统电压增加,GaN芯片的尺寸也需要变大来维持效率。在空间有限的电动汽车等应用中,这不是理想的情况。考虑到GaN的最佳工作电压范围,它将很可能被视为Si的替代品,而非SiC。

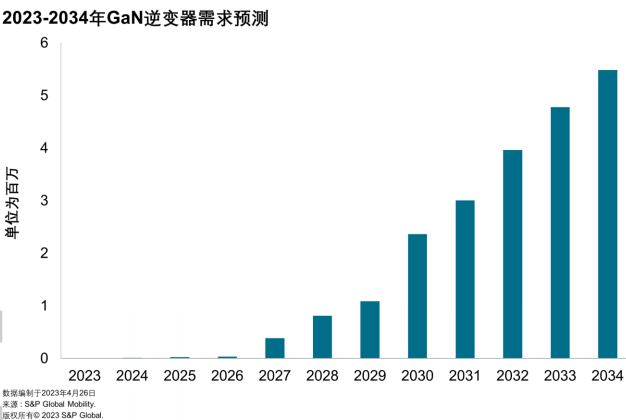

到2034年,轻型汽车细分市场对GaN逆变器的需求将接近550万台。BEV将成为GaN逆变器的最大用户,到2034年其份额将接近99.5%,全混混动汽车将占0.5%。到2034年,GaN逆变器在整个逆变器市场中的份额将达到4%。

至于特斯拉,对GaN逆变器的需求将从2027年开始,达到32万辆。到2034年,特斯拉和大众合计将占全球GaN逆变器需求总量的近80%。

一些汽车公司和初创公司正在研究GaN逆变器:

在2021年,汽车动力总成技术公司hofer powertrain与高压汽车应用氮化镓(GaN)解决方案供应商VisICTechnologies Ltd.宣布建立合作关系,共同开发用于800V电动汽车的GaN逆变器。2023年2月,VisICTechnologies成功地为一家主流汽车厂商展示了其基于直接驱动D模式氮化镓(D³GaN)半导体技术的三相GaN逆变器,并配备了一台PMSM电机。该公司称,其三相GaN逆变器系统原型将在2023年第二季度末前在不同客户地点进行测试。

2022年9月,Marelli宣布与都灵理工大学(Politecnico di Torino)电力电子创新中心(PEIC)合作,设计一款基于GaN技术的多电平900V大功率逆变器原型,用于电动汽车。

2027年开始对GaN逆变器的需求

碳化硅(SiC)

高效的逆变器可以延长电动汽车的续航里程和提高性能,而不会显着增加汽车的重量或成本。虽然IGBT具有良好的效率,但由于其所基于的硅材料,它也有缺点。为了解决这个问题,汽车行业正日益转向碳化硅,这是一种宽禁带(WBG)材料,可为逆变器提供更好的特性。与SIIGBT相比,SiC具有更高的电场击穿能力、更好的热导率、在更高的温度工作,以及更高的开关频率(由于电子禁带宽),因而开关和传导损耗更低。SiC更好的热导率使逆变器能够更快、更高效地散热。这允许使用更小的和具有成本效益的冷却解决方案。然而,SiC逆变器依然相对昂贵,更受高端电动汽车的青睐。

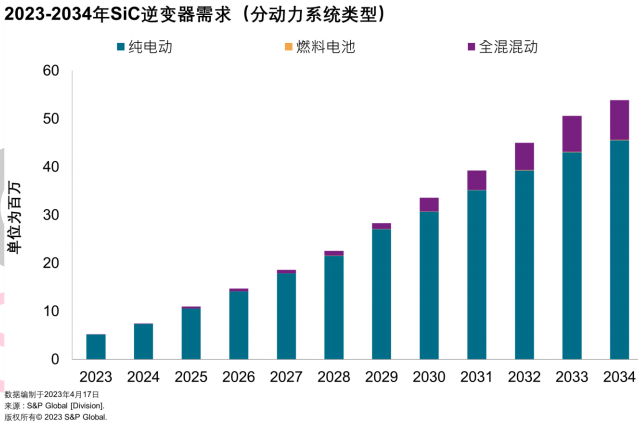

截至2023年,对SiC逆变器的需求为550万台,占13%的市场份额。根据S&P Global Mobility的预测,到2034年,SiC逆变器的需求将以22.8%的复合年增长率增长,达到5,250万台。到2034年,BEV将占SiC逆变器需求的很大一部分,占SiC逆变器需求总量的84.5%,全混混动汽车将占剩余的15%。到2034年,SiC逆变器将占逆变器总需求的44%。

04#

逆变器的集成度

汽车制造商寻求提高汽车效率的方法之一是提高零部件的集成度。汽车中更高的集成度可以提升空间利用率,减少系统损耗和提供更好的热性能。

S&P Global Mobility对六种不同的逆变器集成度/配置进行追踪:

独立装置

逆变器+直流-直流转换器(DC-DC)

逆变器+DC-DC+车载充电器(OBC)

电机+逆变器

电机+逆变器+DC-DC

机+逆变器+DC-DC+OBC

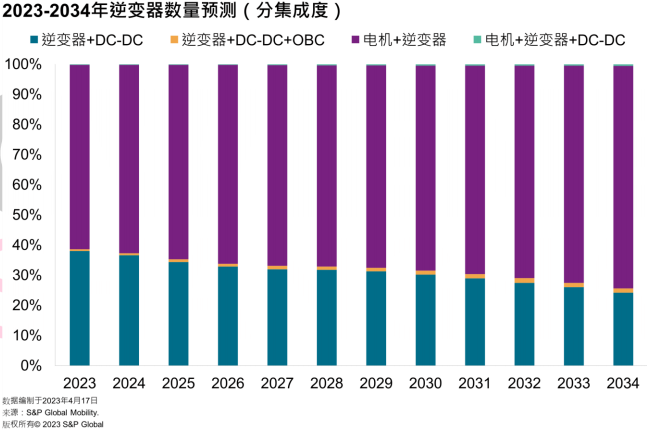

截至2023年,电机+逆变器的集成是BEV和轻混汽车中使用最广泛的配置。在一辆电动化轻型汽车中,约49%的逆变器采用这种配置。紧随其后的是逆变器+DC-DC配置,占有31%的市场份额。逆变器+DC-DC是全混混动中最常使用的配置。

在可预见的将来,电机+逆变器预计将仍然是首选配置。实际上,到2034年,这种配置的份额将增加到61%。另一方面,逆变器+DC-DC集成配置的份额将下降,同期内占比将跌至19%。

目前,作为独立装置配备的逆变器占电动汽车逆变器总安装量的19%。到2034年,这一比例预计也将保持在18%的水平。

使用800V架构的汽车厂商分析和SiC增长

当今市场上的大多数电动汽车均基于400V系统架构,但鉴于需要解决有关续航里程的焦虑、延长续航里程并缩短充电时间,在不久的将来,很多电动汽车将基于800V架构。目前,只有奥迪、保时捷、现代和起亚拥有基于800V架构的电动汽车,而Lucid Motor的Air基于900V+架构。

800V架构的优势:

充电速度更快,从而显著缩短充电时间(几乎高达50%)——这可以减小电池组的尺寸,从而降低车辆的总体成本

随着系统电压翻倍(即从400V到800V),电流量减少,从而允许使用更细、更轻的电线和电缆

由于电流减少,不需要复杂的热管理系统来控制温度

改用800V架构将需要宽禁带半导体,如SiC和GaN。与Si相比,SiC有很多优点,比如对温度不那么敏感,提供更高效的开关,可以应对高达200℃的结温。

努力转型到800V架构并采用SiC逆变器的汽车厂商:

特斯拉和比亚迪凭借对SiC逆变器的需求最大,在竞争中处于领先地位。随着BEV需求上升,叠加向800V架构的转变,对SiC逆变器的需求也将上升。展望未来,到2034年,丰田、大众、雷诺-日产-三菱、Stellantis、宝马、梅赛德斯-奔驰、吉利和特斯拉将引领对SiC逆变器的需求。对于除丰田以外的所有汽车厂商而言,几乎所有的SiC逆变器需求将来自其BEV产品线。

就丰田来说,到2034年,其近60%的SiC逆变器需求将来自全混混动汽车,剩下40%来自BEV。就大众而言,对SiC逆变器的需求将从2026年开始大幅增长,达到130万台,并在2034年增加到690万台。

其他汽车厂商的例子:

现代汽车:现代汽车在2022年CEO投资者日研讨会上宣布,其计划到2030年每年销售187万辆BEV,并推出17款新的BEV车型。在2021年,现代汽车宣布了将BEV车型数量从2021年的8款增加到2025年的23款的计划。所有23款新的BEV车型将基于现代汽车的电动全球模块化平台(E-GMP),支持800V和400V充电。现代汽车已选择在其E-GMP平台中使用SiC技术。它选择了意法半导体的ACEPACK DRIVE SiC-MOSFET第三代功率模块,可提供更长的续航里程。意法半导体声称其ACEPACK DRIVE SiC-MOSFET为驱动逆变器提供了一种即插即用的解决方案,最高结温为175℃。ACEPACK DRIVE从2023年3月开始全面生产。

沃尔沃:据称沃尔沃正在开发一个名为全球产品架构(GPA)的平台,该平台将基于800V架构。在2022年6月的新闻稿中,Polestar宣布,其计划于2024年推出的Polestar5电动汽车将基于800V架构,以及双电机全轮驱动动力总成。

蔚来:2021年6月,中国大陆汽车厂商宣布,该公司已经生产出第一批用于ET7车型的SiC电驱动系统的C原型。该公司称,SiC驱动系统将更加紧凑、高效,并且重量轻。

Rivian:Rivian的专有800V架构包括一个集成式车载充电器、DC-DC转换器和DC-AC转换器,以及用于双电机和四电机配置的驱动装置。

一些汽车厂商正在与半导体/芯片供应商建立合作关系,以转移到SiC技术。

吉利:2021年,罗姆半导体和吉利宣布合作开发SiC功率器件。根据该合作关系,吉利将在其驱动逆变器和车载充电系统中使用罗姆的SiC功率器件,旨在延长其电动汽车的续航里程。

通用汽车:在2021年,通用汽车与Wolfspeed,Inc.签订了供应商协议,其中Wolfspeed将为通用汽车的UltiumDrive电机提供SiC功率器件。

梅赛德斯-奔驰:2022年,安森美宣布,其用于逆变器的SiC技术已被梅赛德斯-奔驰用于其全电动VISION EQXX电动汽车。

大众:2023年1月,大众与onsemi建立战略合作伙伴关系,根据协议,onsemi将向大众提供SiC功率模块(EliteSiC功率模块)和技术,用于大众的下一代电动汽车。

研究SiC逆变器的供应商

由于对SiC的需求将与对BEV的需求成正比,以及向800V架构的转移,大多数供应商正在研究SiC逆变器技术。2023年2月,博格华纳获得一份订单,向一家主流汽车厂商供应两种800V SiC逆变器,以用于该汽车厂商的BEV平台。一个250千瓦的模块将被用于乘用车和全轮驱动跨界多用途车,而另一个350千瓦的模块将用于该汽车厂商的高性能汽车。这些SiC逆变器将基于博格华纳的专利“Viper”SiC800V功率模块,并采用双面冷却技术。这些新的SiC逆变器将从2025年开始生产,每年40万台。

Marelli在2022年展示了其全新的综合性800V SiC逆变器平台,确保了逆变器在尺寸、重量和效率方面的改善。此外,Marelli还内部开发了逆变器软件,该软件由位于逆变器外壳中的电子控制器(ECU)控制。

2023年3月,电装宣布已开发出SiC逆变器,将用于即将上市的雷克萨斯RZ车型(该公司的首款BEV),作为BluE NexusCorporation开发的电驱动模块eAxle的一部分。

据S&PGlobalMobility估计,到2034年,电装、特斯拉、伊顿、阿联酋航空、比亚迪、宝马和纬湃科技预计将成为SiC逆变器的主要供应商。到2034年,电装预计将供应超过1,200万台SiC逆变器。与此相似,博格华纳的SiC逆变器销量将从2023年的8万台增加到2034年的450万台,复合年增长率接近44.2%。

比亚迪半导体部门于2022年6月推出一款1,200V1040A SiC功率模块,将用于其大功率新能源汽车(NEV)平台。该公司称,这款新型SiC功率模块可带来30%的功率提升,并采用双面烧结工艺,使连接层的热导率提高10倍,可靠性提高5倍。

2022年,特斯拉生产了近204万台SiC逆变器,引领了SiC生产。然而,特斯拉在2023年3月宣布,该公司正致力于开发一种用于低成本电动汽车的动力总成,将减少75%的SiC逆变器使用。

05#

逆变器的全球需求

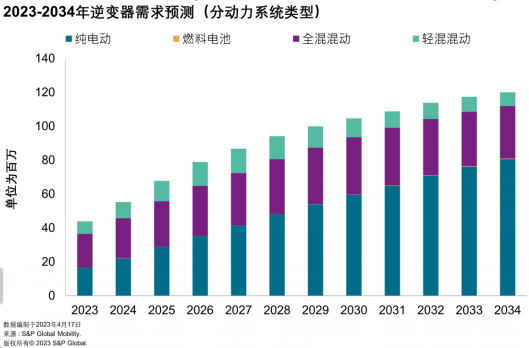

全球逆变器需求总量将从2023年的4,399万台增长到2034年的1.2亿台,复合年增长率为9.55%。目前,IGBT逆变器是全球所有类型电动汽车中广泛使用的逆变器类型,其次是Si MOSFET。然而,随着对BEV需求的增加和向800V架构的转变,对SiC逆变器的需求可能会增加。到2034年,SiC和IGBT逆变器的市场份额将分别达到44%和45%,几乎均分。

按动力类型来看,到2034年,逆变器需求总量中BEV将占67%,其次是全混混动汽车,占26%。

06#

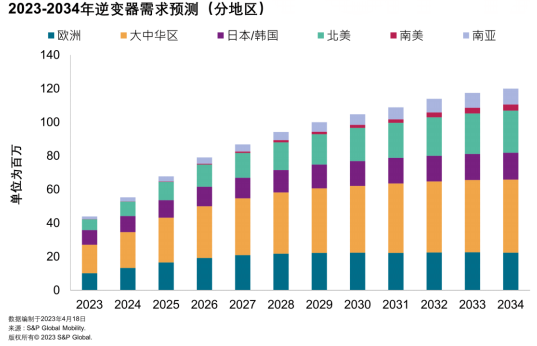

逆变器的地区需求

主要汽车地区对逆变器的需求与该地区生产的替代动力汽车的数量直接相关。大中华区在逆变器总体需求方面处于领先地位,并将在本预测所覆盖的年份里继续保持领先。

大中华区

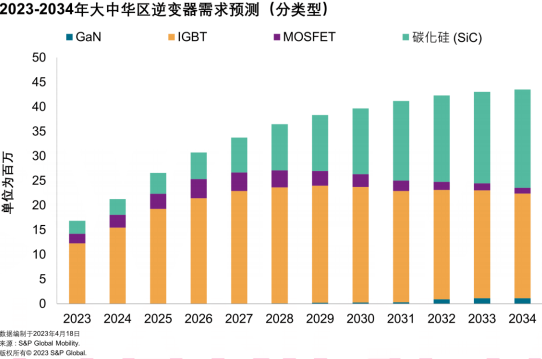

2022年,大中华区共使用了1,250万台逆变器。截至2023年,大中华区的逆变器需求达到1,688万台,预计该需求将以9%的复合年增长率增长到4,350万台。逆变器需求的很大一部分将来自BEV,其次是全混混动汽车。2034年,BEV将占大中华区逆变器需求总量的68%。目前IGBT逆变器类型占大中华区逆变器需求的较大部分,但到2034年,随着BEV的增长,SiC逆变器将成为大中华区最受欢迎的逆变器类型。

欧洲

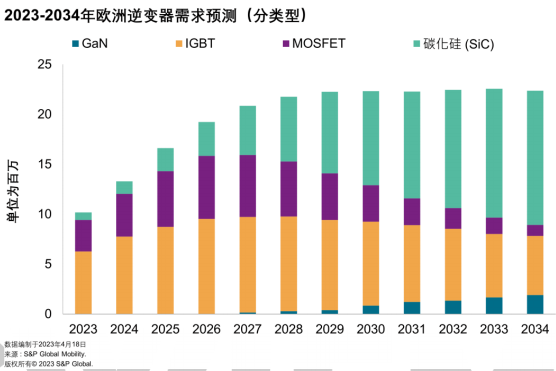

2022年,逆变器需求量为724万台。截至2023年,欧洲对逆变器的需求为1,020万台,并将增长到2,240万台,复合年增长率为7.4%。目前,欧洲市场上最受欢迎的逆变器类型是IGBT逆变器类型,市场份额为61%,MOSFET逆变器类型为31%。IGBT逆变器需求由全混混动汽车驱动,占需求的37%。

SiC逆变器类型需求低迷,2023年仅占欧洲逆变器总需求的8%。尽管如此,对SiC的需求将上升,到2034年,将占欧洲逆变器总需求的60%以上。欧洲逆变器需求增长将源于BEV需求增加,到2034年,BEV将占欧洲逆变器需求总量的89%。

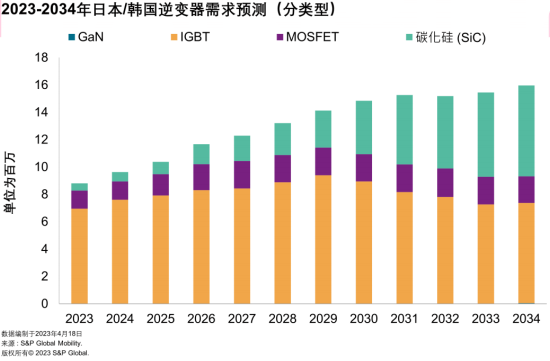

日本/韩国

截至2023年,日本/韩国地区的逆变器需求为881万台,到2034年将增长到1,595万台。IGBT逆变器类型在日本/韩国地区需求中占很大比例,这种趋势将持续到2034年。IGBT逆变器类型的需求主要受到全混混动汽车需求增长的推动。2032年以前,全混混动汽车将主导日本/韩国的逆变器需求。从2033年起,BEV对逆变器的需求将超过全混混动汽车对逆变器的需求。到2034年,BEV将占日本/韩国逆变器需求总量的48%,全混混动汽车将占43%。2034年,SiC将占日本/韩国逆变器总需求的42%,IGBT将占46%。

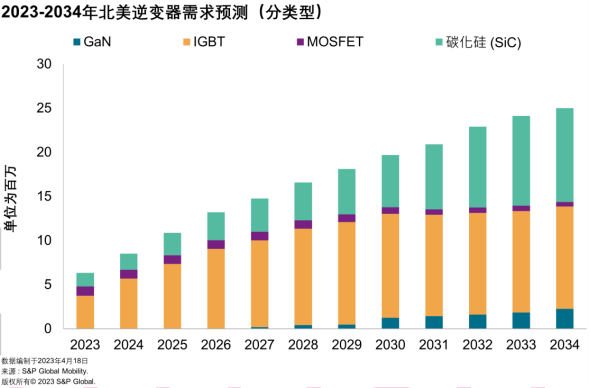

北美

IGBT逆变器类型占北美逆变器需求的一大部分。截至2023年,对逆变器的需求为630万台,预计到2034年将达到2,500万台。

结语

与2023年的当前需求相比,预计到2028年,电机需求将增长14倍,到2034年增长36倍。2034年,永磁电机的市场份额将继续接近79%,但其销量将增加到9,560万辆。鉴于对稀土供应的担忧,一些公司正努力开发使用稀土的电机,或尝试采用替代电机类型,例如感应电机和绕线转子同步电机。然而,由于缺乏任何商业上可行的技术,我们预计永磁电机将继续成为电动汽车行业的主流。

随着对提高效率和延长续航里程的需求持续存在,汽车行业将见证大多数汽车厂商的电动汽车改用800V架构。由于SiC逆变器的开关效率高且损耗较小,需求将旺盛,并将被广泛采用。SiC逆变器的广泛采用将导致许多汽车厂商和供应商选择与半导体公司进行垂直整合,以保障SiC的供应。

编辑:黄飞

-

示波器探头在电动汽车EV的逆变器测试中的应用2024-06-21 1330

-

物联网技术在电动汽车电控系统中的作用2022-05-13 3310

-

优化电动汽车的结构性能2021-09-17 2778

-

多重串联型逆变器在电动汽车中的应用是什么?2021-05-13 2023

-

电动汽车的高性能运行离不开这项试验2018-11-09 3160

-

电动汽车中电机和电控技术分析2018-10-31 1989

-

深圳国际电动汽车及技术展2018-09-20 1748

-

【技术干货】氮化镓IC如何改变电动汽车市场2018-07-19 3052

-

电动汽车电动机驱动技术及其发展2016-09-08 6362

-

电动汽车电机技术及其发展研究2016-06-14 4739

-

电动汽车电机2013-03-13 10204

-

电动汽车无线充电技术明年走向市场2011-12-24 3735

-

电动汽车对充电技术的要求2011-04-19 3448

-

多重串联型逆变器在电动汽车中的应用2009-07-15 1280

全部0条评论

快来发表一下你的评论吧 !