边缘计算市场调研报告分析

描述

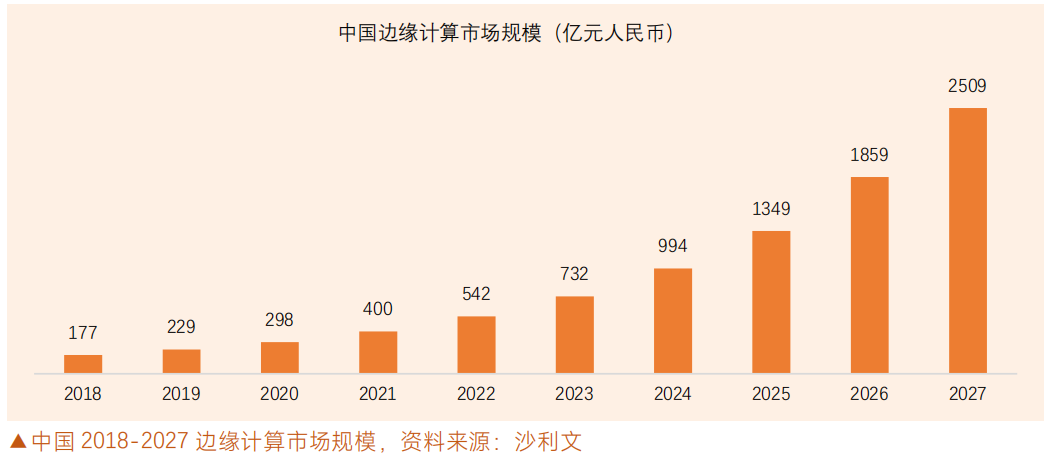

边缘计算产业进入了稳健发展阶段,具体表现为其服务提供商逐渐多元化,市场规模不断扩大,应用领域进一步拓展。在市场规模上,IDC 跟踪报告数据显示,2021 年中国边缘计算服务器整体市场规模达到 33.1 亿美元,预计 2020~2025 年中国边缘计算服务器整体市场规模年复增长率将达到22.2%。沙利文预测中国边缘计算的市场规模预计在 2027 年将达到 2509 亿元人民币,2023 年至2027 年的复合年增长率为 36.1%。

边缘计算的兴起,源于产业数字化过程中对于计算、通信实时性、安全性的切实需求。本文来自“2023边缘计算市场调研报告”。

边缘计算产业链图谱与分析

边缘计算本质是一种赋能应用场景智能化升级、降本增效的工具,但由于国内许多业务场景还未完成数字化升级,因而在业务落地时需要针对场景痛点进行定制化改造,提供综合解决方案。目前处于爆发初期,产业成熟度相对不高,上下游具备资源禀赋的公司先后入局,产业链上的业务边界相对模糊。

边缘计算产业链划分为芯片厂商、算法厂商、硬件设备制造商和解决方案提供商等。芯片厂商大多研发从端侧到边侧再到云侧的算力芯片,除边缘侧芯片外,还研发加速卡以及配套的软件开发平台。

算法厂商以计算机视觉算法为核心,打造通用或者定制算法,亦有打造算法商城或者训推平台为主的企业。

设备厂商积极投入,边缘计算产品形态不断丰富,逐步形成了从芯片到整机的边缘计算产品全栈。解决方案商针对特定行业,提供软件或者软硬一体的解决方案。

1、AI芯片

算力前置是行业发展的重要趋势,在边缘侧,设备不仅需要完成 AI 相关的推理计算任务,还要具备通用计算、信号处理、实时控制、人机交互、存储通信等功能。边缘端计算需要做到低功耗、低时延,既要符合场景的应用需求,同时还需要保障数据的安全。当前,国内的芯片企业通过自定义指令集、处理器架构及工具链的协同设计,实现算法芯片化。RISC-V 具有架构永久开源、指令集精简且高效、CPU 微架构模块化、架构扩展性强等特征,完美契合物联网领域设备多元化、碎片化的场景。

当前国内芯片企业大多研发从端侧到边侧再到云侧的算力芯片,体现在产品上,主要以算力大小而论,芯片厂商除了研发边缘侧芯片外,还研发加速卡以及配套的软件开发平台。

寒武纪自 2020 年边缘产品线量产,思元 220 系列是其主打边缘计算加速卡。算能脱胎于比特大陆,专注于人工智能领域,拥有算丰 BM 智算芯片系列等边缘侧芯片。

瑞芯微的旗舰芯片 RK3588 是目前国内市场同类产品的最高水平之一,RK3588 正式版 SDK于 2022 年发布。

登临科技的 Goldwasser-L 系列和 Goldwasser-UL 系列推理卡是基于登临科技GPU+计算架构的通用人工智能处理器。

云天励飞新一代边缘计算芯片 DeepEdge10 系列 2022 年流片成功,可应用于 AIoT边缘视频、移动机器人等场景,提供 12Tops 算力。

鲲云科技推出数据流 AI 芯片 CAISA,以及面向边缘端的推断加速卡星空 X3 和星空 X9。

英伟达作为全球人工智能芯片巨头,Jetson 系列是其主打的边缘计算设备,每个 NVIDIAJetson 都是一个完整的系统模组(SOM),其中包括 GPU、CPU、内存、电源管理和高速接口等。

2、AI算法

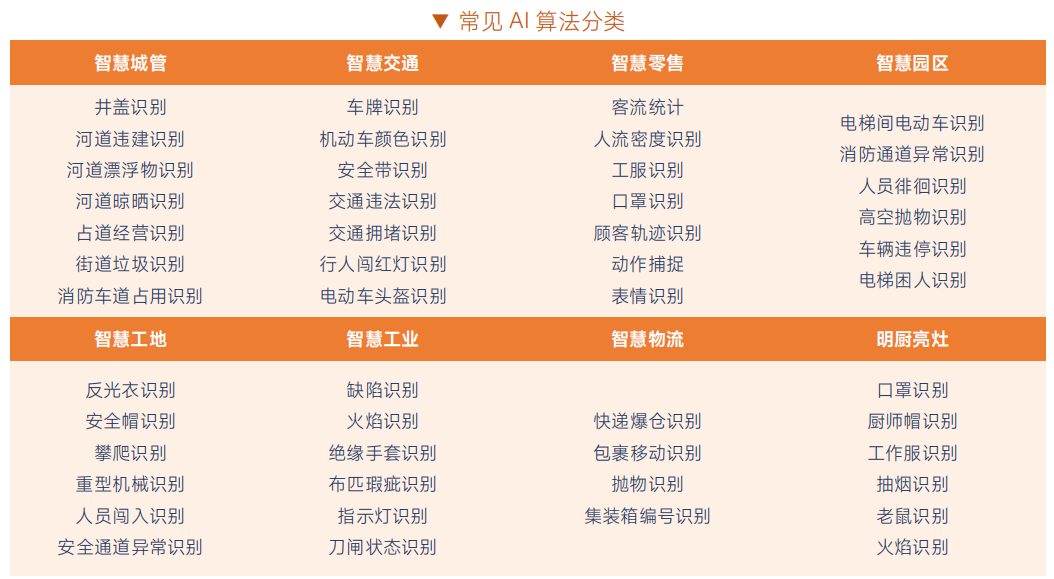

随着云计算、大数据、计算机视觉技术的快速发展,视频数据的图像分析成为解决难题的最佳方案。通过分析机动车、非机动车的结构化(对于车辆,如车型车款、车身颜色、车牌识别等;对于非机动车,如二轮、三轮、骑车人性别等)与半结构化信息(可用于以图搜图的向量信息),可广泛应用于交通、零售、安全生产、大型园区等行业领域。

3、边缘计算硬件

AI 落地应用逐渐增多,对于靠近端侧的算力产生了前所未有的需求,边缘计算盒应用这些需求而生,其本质就是具备 AI 能力的轻量级边缘计算设备。边缘计算盒玩家不乏 NVIDIA、研华这样的传统硬件巨头,还有百度、华为这样的实力选手,也涌现出一批实力强劲的边缘硬件设备企业,例如英码信息、鲲云科技、矽递科技等,其中也有上市公司,如智微智能、云天励飞、映翰通等。此外一些传统 ICT 硬件厂商,诸如联想、戴尔等也在利用自身能力优势,积极打造边缘计算硬件产品和方案。

4、解决方案和SaaS平台

边缘计算解决方案商众多,既有数字化方案商,如当虹科技、万物云、思谋科技等等,也有 ICT 厂商,如华为、中国铁塔等,还有人工智能创新企业。为了充分利用通信链路上的计算、存储和网络资源处理这些数据,业内已有多家厂商与机构加入了边缘计算平台系统的开发中,以实现对资源的统一管理并方便开发者快速部署应用。

新兴的边缘计算部署方案中,用户可以通过边缘计算平台在边缘设备上安全、便捷地运行本地处理、消息转发、数据缓存及同步等操作,边缘计算平台正获得越来越多的业内关注和参与。从用户视角来看,边缘计算平台必须满足互操作性、可伸缩性、可拓展性以及安全性等要求。

5、边缘计算产业生态

边缘计算目前处于爆发初期,产业链上的业务边界相对模糊。对于单个厂商而言,既需要考虑与业务场景的融合,又需要从技术层面具备适应业务场景变化的能力,同时还需要保证与硬件设备具有较高的兼容性,以及项目落地的工程能力。

电信运营商关注边网融合,例如,中国移动构建面向边缘计算 PaaS 服务 Sigma 平台,为开发者提供 170 余项 API,中国联通推出 CUC-MEC 边缘计算平台并设计 EdgePOD 一体化边缘解决方案,中国电信推出自研 MEC 平台,在各行业开展 5G+MEC 应用合作创新。而中国铁塔作为全球规模最大的通信铁塔基础设施服务提供者,累计承建 5G 站址 170 余万座,自主研发边缘计算网关,结合客户业务场景灵活加载智能 AI 算法,实现本地智能处理和快速响应。

云厂商将公有云服务延伸至边缘,通过 AI+IoT 能力无缝扩展至边缘设备。九州云深度参与了OpenStack Edge Group、StarlingX、Kubernetes、OpenNess 和 EdgeGallery 等边缘开源社区,推出了符合 3GPP 和 ETSI 规范的边缘全栈解决方案;百度发布 DuEdge 开源平台,并建立智能边缘计算框架 BAETYL,同时提供边缘计算+AI 能力;阿里云 2020 年启动首个边缘计算云原生开源项目OpenYurt,深度挖掘“边缘计算+云原生落地实施”诉求,打造云网边端一体化的协同计算体系。

垂直领域解决方案商专注于行业解决方案,深耕细分领域客户市场,例如,顺丰科技、菜鸟物流专精于物流快递领域,优特科技专注于电力市场,百度阿波罗专注于自动驾驶、车路协同,大疆作为全球无人机巨头,专注于无人机产品和市场。

以新华三、联想集团等为代表的 ICT 厂商,将基础软硬件及技术服务同边缘计算场景融合,实现软硬一体的边缘计算私有化部署,并力推云网融合,以满足各类行业智能化应用所急需的新型边缘侧高性能网络与计算资源。

AI 创新企业利用自身对算法和场景的深刻理解,是边缘计算产业不可忽视的一股力量,自深度学习突破以来,AI 视觉进入规模化商业落地的发展阶段,迅速赋能安防、泛金融、零售、医疗、自动驾驶、泛工业及泛农业等场景。

边缘计算开源项目方面,云厂商开源了各自基于 Kubernetes 的边缘计算云原生项目,如华为云的KubeEdge,阿里云的 OpenYurt,腾讯云的 SuperEdge 等,Kubernetes 由于屏蔽了底层架构的差异性,可以帮助应用平滑地运行在不同的基础设施上。

此外,2016 年 11 月,由华为、中科院沈阳自动化所、中国信通院、英特尔、ARM 和软通动力联合倡议发起成立边缘计算产业联盟(Edge Computing Consortium,ECC),联盟横跨 OT、IT、CT多个领域,旨在搭建边缘计算产业合作平台,加速边缘计算在各行业的数字化创新和行业应用落地。

6、边缘计算相关行业标准

当前,中国边缘计算标准体系相继建立,覆盖边缘设备、边缘软件及解决方案、边缘安全等层面,加速边缘计算技术创新与应用落地。此外,工业、电力、交通、智能家居等行业,逐渐出台针对边缘计算的相关技术标准。

边缘设备层面,传统服务器、网络、存储等硬件在边缘场景面临部署配置复杂、环境适应性较弱、管理运维复杂等挑战,《边缘一体机能力要求第 1 部分:轻量级边缘一体机》对物理硬件、云端管理、边缘自治、边缘智能、安全等方面进行要求,规范厂商提供边缘一体机的软硬件能力,满足用户对数据处理实时、安全性、可靠性等方面的需要;《边缘一体机能力要求第 2 部分:超融合边缘一体机》对物理硬件、虚拟化、云端管理、边缘自治、边缘智能、安全等方面进行要求,满足用户对统一管理运维、云边协同、边缘智能等方面的需求。

边缘软件及解决方案层面,面对节点分布广泛、网络复杂、资源异构、形态多样等挑战,边缘软件及解决方案提供统一开发和管 理能力,帮助用户构建边缘弹性敏捷应用。目前已出台《边缘节点管理解决方案能力要求》《边缘容器技术要求》《边缘智能通用技术要求》《边缘中间件 第 1 部分:边缘流式数据处理》等行业或团体标准。

边缘安全层面,国家标准《信息安全技术边缘计算安全技术要求》2023 年 5 月发布,将于 2023 年12 月 01 日实施,标准提出边缘计算安全模型,将边缘安全问题分解和细化,并分别从应用安全、网络安全、数据安全、基础设施安全、物理环境安全、运维安全、安全管理等方面提出具体的技术要求。

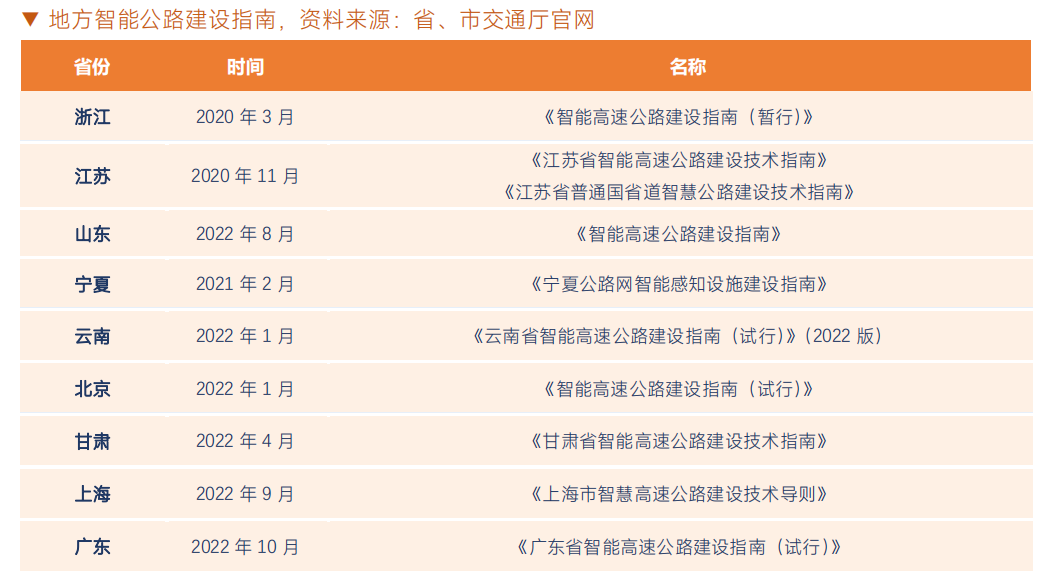

公路行业,广东、浙江、江苏、四川、重庆、山东、云南、甘肃等省市制定发布了相关的地方标准或建设指南等指导性文件,对智能高速的总体架构、应用场景和具体内容进行了规定,强调了 5G、北斗、云计算、高分遥感、人工智能等新一代信息技术在高速公路的应用场景。

工业领域,《工业互联网边缘计算总体架构与要求》《工业互联网边缘计算 边缘云技术、要求及测试方法》《工业互联网边缘计算 边缘节点模型与要求 边缘云》等行业标准已实施。电力行业,当前国内已经立项《面向电力行业的边缘计算总体架构与要求》,正式启动电力行业边缘计算标准体系建设工作。

智能家居行业,行业标准《移动互联网+智能家居系统 家庭边缘计算总体技术要求》由中国移动、浪潮、郑州信大捷安、中国通信标准化协会等公司和组织共同起草,于 2023 年 5 月发布,2023 年8 月 1 日起实施。

AIoT 星图研究院认为,围绕工业、电力、智能家居、公路等场景需求,产业界形成了初步的技术共识,在规范化、模型化和标准化方面已经形成了一定的研究基础,但是现有的标准工作碎片化、重叠化现象严重,已发布的标准要求与当前厂商的产品实现存在脱节等诸多问题,整体上看,边缘计算领域的标准工作仍然处于初级阶段。

编辑:黄飞

-

IBM发布2022年全球AI采用指数市场调研报告2022-06-14 2425

-

SIG蓝牙联盟蓝牙市场调研报告2022-05-24 571

-

这份市场调研报告与直线电机模组紧密相关2022-01-04 1657

-

2020年中国固态电池市场调研与投资分析报告2020-10-15 3818

-

无线网络运营商推出5G技术与边缘计算相结合,为客户带来计算新体验2020-09-15 2149

-

诚聘市场调研兼职老师2018-01-19 1451

-

中国通用无线通信传输设备市场调研报告2017-09-01 810

-

《计世》2015中国云视频会议市场调研报告2016-12-29 925

-

如何编写程式,让附图程序运行,用作市场调研呢?2016-05-17 3811

-

2008年中国音频市场专题研究报告2011-03-06 1676

-

2010-2015年中国高频开关电源市场调研及投资机会分析报2010-10-06 390

-

中国锂离子电池市场调研报告2009-11-10 1057

-

2009-2012年中国电池隔膜行业市场调研及投资分析预测报2009-11-07 722

-

自助游市场调研2008-12-03 3059

全部0条评论

快来发表一下你的评论吧 !