马斯克的搅局 碳化硅陷入“失宠”的舆论漩涡

模拟技术

描述

碳化硅,作为目前发展最为成熟的第三代半导体材料,是近年来最火热的材料之一。尤其是在“双碳”战略背景下,碳化硅被深度绑定新能源汽车、光伏、储能等节能减碳行业,万众瞩目。因此,有人称其是一种“正在离地起飞的半导体材料。” 但是,最近这种“正在离地起飞的材料”似乎遇到了一些麻烦,一方面是特斯拉宣布减少75%的碳化硅应用让其陷入“失宠”的舆论漩涡;另一方面,随着第四代半导体氧化镓单晶及外延技术的接连突破,碳化硅或将迎来强悍的竞争对手。

马斯克的搅局

相比于第一代和第二代半导体材料,SiC具有一系列优良的物理化学特性,除了禁带宽度,还具有高击穿电场、高饱和电子速度、高热导率、高电子密度和高迁移率等特点。和传统的硅相比,碳化硅的使用极限性能优于硅,可以满足高温、高压、高频、大功率等条件下的应用需求。

碳化硅材料能够把器件体积做的越来越小,性能越来越好。所以近年来电动汽车厂商都对它青睐有加,使其成为HEV电力驱动装置中的理想器件,可以显著减小电力电子驱动系统的体积、重量和成本,提高电机驱动的功率密度,从而增加电动车的行驶里程。 5年前特斯拉率先在model3主驱逆变器上使用碳化硅,开辟了碳化硅“上车”的先河。之后,比亚迪、吉利、上汽大众、蔚来等车企加速布局,在提高续航里程、实现超级快充、实现V2G功能等方面加足了马力,电动汽车销量的不断增长,也带动了市场对碳化硅功率器件的需求,顿时掀起了一股持续至今的碳化硅“上车热”。

布局碳化硅“上车”的部分车企,来源:中关村智能网联研究汇 然而,就在碳化硅让整个电动汽车产业彻底“着迷”之际,3月2日,在特斯拉投资者大会上,特斯拉方面表示,下一代平台将减少75%的碳化硅用量,消息一出,立马引起了全球碳化硅板块股票市场的波动,也引发产业界各种猜测。

刚上车的碳化硅这么快就要被“赶下车”了吗?

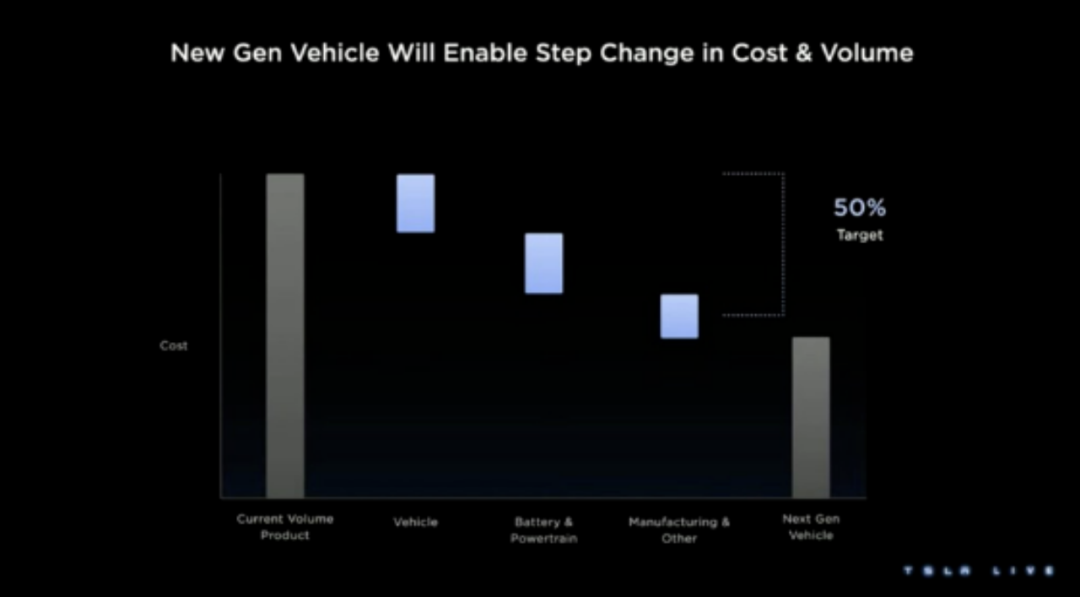

据有些业内人士分析,特斯拉减少碳化硅用量,主要用意是降低成本,提升产量。 在特斯拉投资者大会上,特斯拉透露,到2022年,Model 3每辆车的成本已经降低30%,但“下一代汽车平台”有望再降低50%的成本,这意味着下一代平台汽车的总拥有成本也将低于其目前的所有车型。

图片来源:特斯拉

一方面,特斯拉碳化硅用量很大。东吴证券在相关报告中提到,据市场估算,特斯拉未来将逐步将碳化硅使用至OBC、充电器、快充电桩等,预计平均2辆特斯拉纯电动车就需要一片6寸SiC晶圆。以年产能100万辆Model 3/Y计,公司一年需要超50万片6寸晶圆,而目前全球SiC晶圆总年产能在40万~60万片。这意味着,特斯拉一家企业就能消耗掉当下全球碳化硅总产能。

另一方面,碳化硅成本仍很高。据了解,从全生命周期的角度来看,碳化硅的应用具有较高的性价比,单价成本虽然会上升,但系统成本将会大幅下降。不过,短期内的成本提升并不能忽略。碳化硅制备过程中一次性价格高昂耗材占比过重、制备工艺实现条件难度大、制备污染处理费用高以及晶体微管密度高等等原因是导致碳化硅成本高昂的重要原因。 因此,业内人士分析,在宏大的降本目标下,碳化硅目前存在着的制备成本高、成品良率低等“慢节奏”, 很难跟上他们汽车销量的目标。因此,以特斯拉现在面临的投资压力预测减少碳化硅的使用或许只是其短期内的计划,不会动摇碳化硅 “上车”的大趋势。

第四代半导体氧化镓制备频获突破,或将与碳化硅直接竞争 3月14日,西安邮电大学宣布,该校陈海峰教授团队成功在8英寸硅片上制备出了高质量的氧化镓外延片,这一成果标志着我国在超宽禁带半导体研究上取得重要进展。

从去年至今,我国氧化镓半导体制备技术已经屡获突破。从去年的2英寸衬底到6英寸衬底,再到最新的8英寸外延片,我国氧化镓半导体制备技术越来越成熟。 2022年5月,浙大杭州科创中心首次采用新技术路线成功制备2英寸 (50.8 mm)的氧化镓晶圆,而使用这种具有完全自主知识产权技术生产的2英寸氧化镓晶圆在国际上为首次。

2022年12月,铭镓半导体完成了4英寸氧化镓晶圆衬底技术突破,成为国内首个掌握第四代半导体氧化镓材料4英寸(001)相单晶衬底生长技术的产业化公司。 2023年2月,中国电子科技集团有限公司(中国电科)宣布,中国电科46所成功制备出我国首颗6英寸氧化镓单晶,达到国际最高水平。

在后摩尔时代,具有先天性能优势的宽禁带半导体材料脱颖而出,而氧化镓的出现,为产业带来了新风向。 据了解,作为超宽禁带半导体材料的一种,氧化镓禁带宽度达到4.9eV,超过第三代半导体材料(宽禁带半导体材料)的碳化硅(3.2eV)和氮化镓(3.39eV)。更宽的禁带宽度意味着电子需要更多的能量从价带跃迁到导带,因此氧化镓具有耐高压、耐高温、大功率、抗辐照等特性。 此外,氧化镓的导通特性约为碳化硅的10倍,理论击穿场强约为碳化硅3倍多,可以有效降低新能源汽车、轨道交通、可再生能源发电等领域在能源方面的消耗。数据显示,氧化镓的损耗理论上是硅的1/3000、碳化硅的1/6、氮化镓的1/3。

不过,由于高熔点、高温分解以及易开裂等特性,大尺寸氧化镓单晶制备极为困难。此外,氧化镓热导率仅为碳化硅的十分之一,是硅的五分之一,这也就意味着以氧化镓为材料基础的半导体器件存在着很大的散热难题,业界也一直在寻求更好的方法去优化和改善这一问题。 但可以肯定的是,氧化镓是一个很好的半导体材料。尽管氧化镓发展尚处于初期阶段,但其市场前景依然备受期待。日本氧化镓领域知名企业FLOSFIA预计,2025年氧化镓功率器件市场规模将开始超过氮化镓,2030年达到15.42亿美元(约合人民币100亿元),达到碳化硅的40%,氮化镓的1.56倍。

中国科学院院士郝跃认为,氧化镓材料是最有可能在未来大放异彩的材料之一,在未来的10年左右,氧化镓器件有可能成为有竞争力的电力电子器件,会直接与碳化硅器件竞争。业内也普遍认为,未来,氧化镓有望替代碳化硅和氮化镓成为新一代半导体材料的代表。

编辑:黄飞

-

碳化硅压敏电阻 - 氧化锌 MOV2024-03-08 8394

-

浅谈硅IGBT与碳化硅MOSFET驱动的区别2023-02-27 3015

-

请教碳化硅刻蚀工艺2022-08-31 42012

-

传统的硅组件、碳化硅(Sic)和氮化镓(GaN)2021-09-23 6166

-

碳化硅的应用2021-08-19 3981

-

什么是碳化硅(SiC)?它有哪些用途?2021-06-18 9404

-

碳化硅器件是如何组成逆变器的?2021-03-16 2826

-

碳化硅基板——三代半导体的领军者2021-01-12 4436

-

碳化硅半导体器件有哪些?2020-06-28 4432

-

CISSOID碳化硅驱动芯片2020-03-05 4284

-

碳化硅深层的特性2019-07-04 6091

-

碳化硅的历史与应用介绍2019-07-02 5054

-

SIC碳化硅二极管2016-11-04 5602

-

新型电子封装热管理材料铝碳化硅2016-10-19 8763

全部0条评论

快来发表一下你的评论吧 !