华为的秘密

描述

报告摘要

■2019年起美国对华为轮番制裁,2020年9月15日台积电中断晶圆代工,美国对华为出口管制升级,华为在芯片端受到重创,原有供应链体系被打碎,寸步难行,生存堪忧。在制裁后的两年中,华为的消费者业务和服务器业务出现较大衰退:手机出货量从2020年的1.9亿部,衰退至2021年的3900万部(不含荣耀),且将荣耀业务出售;服务器方面,将X86业务完全剥离,仅留下鲲鹏、昇腾等自研芯片作为火种。

■危难时刻,必须广通水源。华为通过鸿蒙OS以及通信上的创新,大大弥补了手机业务无法采购5G芯片而只能使用4G芯片的劣势;培育鸿蒙生态,布局“1+8+N”战略,提升其消费和商用电子终端的产品竞争力;在汽车领域,通过鸿蒙座舱赋能、MDC智驾护航、问界破界。华为也在努力实现三个“重构”,包括基础理论重构、架构重构、软件重构,这三个重构将支撑华为ICT行业长期可持续的发展;同时,华为努力跨越摩尔定律限制,用面积换性能、用堆叠换性能,使得非先进工艺也能够维持华为在未来产品里面的竞争力。

■基于对现有技术的梳理,我们尝试分析了在先进制程受限的背景下,先进封装/Chiplet技术能够一定程度减缓我国在大功耗和高算力场景上对先进制程的依赖;我们也分析了大陆各个制程的结构和全球占比,我国先进制程产能非常稀缺,需要以更高的战略视角,统一做好规划,最大化发挥现有先进制程产能的价值,应用于最需要先进工艺的地方。

■浴火才能出凤凰,经过两年的高压锤炼,我们看好华为在诸多领域具备了“反攻”的能力。通过对华为业务的梳理,我们将华为产业链的机会总结为三个类型:复苏回归、稳健增长、结构改善。芯片自救布局、服务器、消费者业务有复苏回归的可能;光伏储能、智能汽车则稳健增长;尽管基站端建设放缓,但数字经济基础设施建设预期会有较大增量,传统业务也有结构改善的机会。

■伟大的背后都是苦难,经历炼狱磨难,才会有真涅槃。

■风险提示:下游需求不及预期,客户导入不及预期,新产品研发不及预期

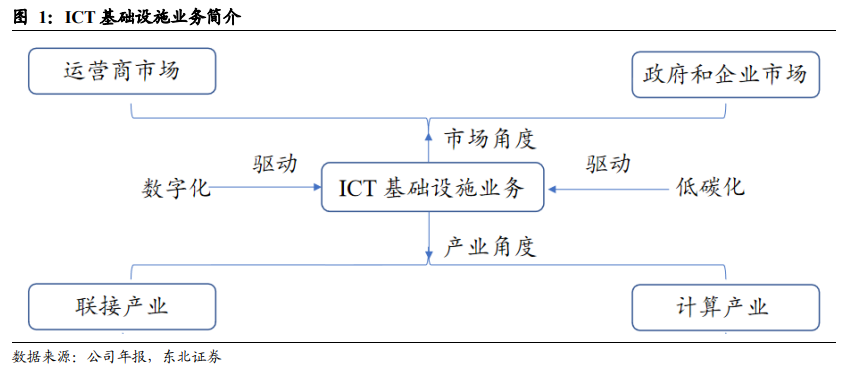

1.1.ICT基础设施业务:核心基业,多领域覆盖

1.1.1. 数字化与低碳化驱动,ICT全面布局运营商与政企市场

聚焦信息传输与处理,ICT基础设施服务广大运营商和政企客户。华为ICT(information and communications technology,信息与通信技术)基础设施业务以坚实的技术实力聚焦客户需求,结合数字化和低碳化趋势,推动全球数字经济发展。从市场角度看,ICT基础设施业务覆盖运营商、政府和企业市场,通过产品与解决方案的创新,不断为客户提供服务。从产业角度看,ICT基础设施业务包括联接产业和计算产业,前者致力于打造智能联接,后者聚焦于计算产业生态的构建。作为ICT基础设施业务发展的两大驱动力,数字化与低碳化推动了公司的应用创新。数字技术与产业知识的有机结合,推动各行各业数字化转型;低碳化作为绿色发展的核心,是行业甚至国家可持续发展的核心,数字技术创新将助力社会实现低碳发展。

1.1.2. 运营商业务:五大核心领域,助力运营商实现商业新增长

无线接入打造泛在千兆移动网络,助力运营商多业务发展。公司通过不断的技术创新,在5G规模商用、运营商数字化、产品与解决方案领域为运营商提供全方面的服务,助力全社会向泛在千兆进阶。5G方面,GSMA发布最新统计信息,截至2022年第一季度,韩国5G渗透率达到44.92%,位列全球第一。第二至第四名分别为中国大陆36.82%、香港29.62%、日本25.49%。2021年,华为支持全球70多家运营商发布了5G FWA业务,更好地承载高清视频和云游戏等应用,为运营商创造更多商业价值。运营商数字化方面,通过5G在多个行业的规模商用,华为5G技术在8个典型应用场景中得到广泛使用,包括制造、矿山、钢铁、港口、化工、水泥、电网和医疗。产品与解决方案方面,华为通过5G RAN、天线、微波等软硬结合的技术创新,为客户和用户带来最佳体验。

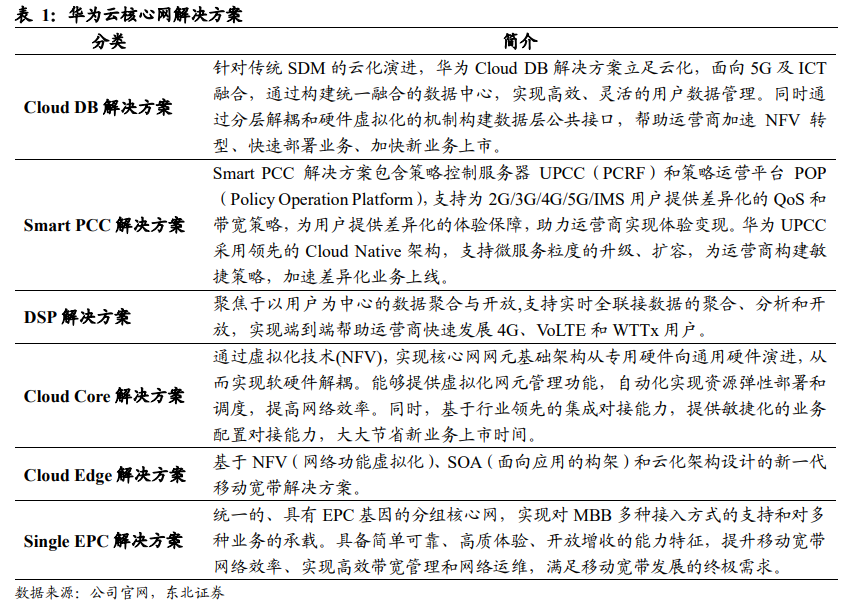

以电信云原生的云化底座为基,打造稳固云核心网。为满足全面的用户个性化需求,华为云核心网助力运营商实现面向超宽带网络和全联接时代的转型,围绕运营商根本需求,推出系列解决方案和产品。华为帮助全球运营商部署了60多张全融合的核心网,累计服务全球超过十亿VoLTE用户;在中国,华为助力三大运营商建设了全球商用规模最大的全融合核心网,累计为超4亿5G用户提供稳定可靠的服务。

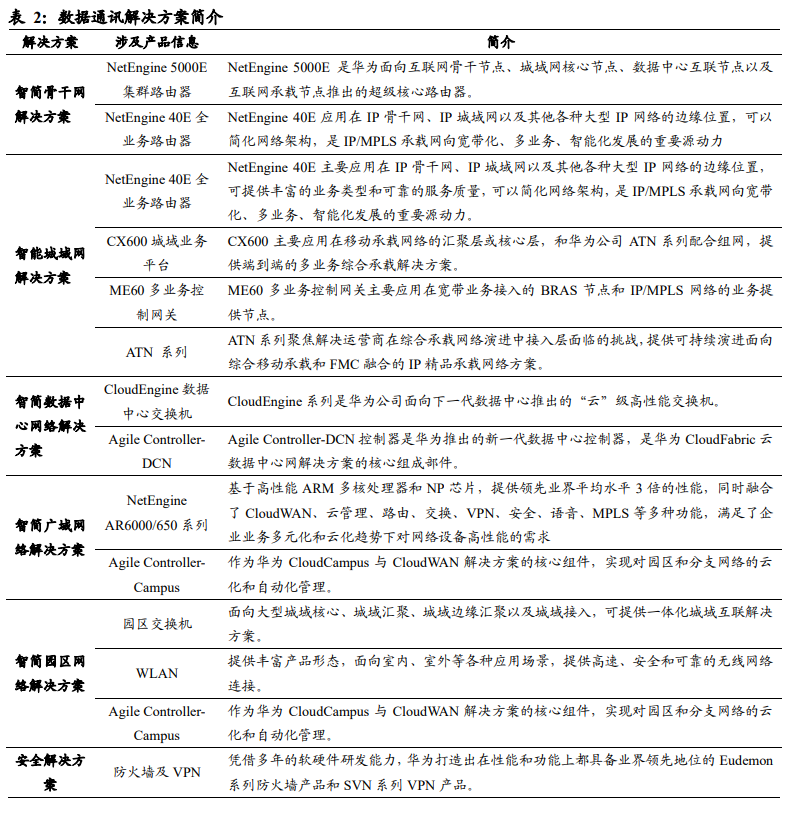

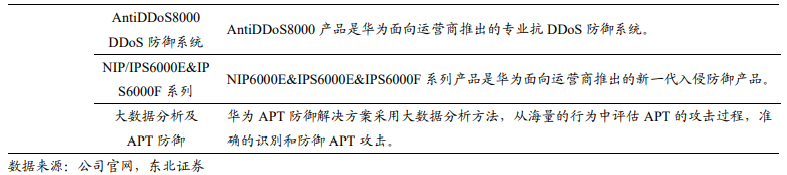

固网领域持续创新,构建数字经济智联网络。为了满足各种客户在不同场景的业务需求,华为通过千兆家宽、全光解决方案和智能IP网络解决方案三大方向构筑数字经济智联网络。在千兆家宽方面,推出CO+AirPON混合建网解决方案加速运营商和用户建立联系;推出FTTR for Home解决方案实现房间内无处不在的千兆WiFi体验;通过提供基于业务体验的数字化平台,助力运营商拓宽业务模式,实现多场景覆盖。在全光解决方案方面,配合全光基础网和OXC极简站点,实现SDH网络现代化转型,在有效节省空间与能耗的同时,提升各项业务效率,为客户提供高品质专线网络。在智能IP网络解决方面,通过引入多项技术,帮助运营商打造差异化云专线,在海量用户规模下,提升网络资源利用率和业务运营效率,以智能云网保障最终用户体验

软硬结合,以解决方案服务广大客户。公司以ICT硬件产品为核心,打造全方面服务,与客户共同创造新价值与体验。解决方案涵盖网络咨询与系统集成、网络保障与运维、业务体验咨询与系统集成、软件业务、OPEX优化等多方面。在数字业务领域,通过无接触线上支付,为20多个国家的客户提供移动金融解决方案;在体验领域,推出HUAWEI Smart Care客户体验管理解决方案,助力全球180多个项目实现网络、体验、商业一体化;在运维领域,AUTIN智能运维解决方案助力客户高效转型。

不止IT,构筑运营商数智化转型的智能协同底座。随着5G、物联网、云计算、智能等新兴技术迅速发展,运营商对数字化转型具有迫切需求,进一步对运营商的IT基础设施提出新要求。华为旨在通过战略协同,实现多云协同,快速切入行业,达到合作共赢的目的。在云服务领域,以客户需求为本,推出全协同分布式云;在存储领域,提供面向运营商业务全场景的数据基础设施,涉及闪存、分布式存储、专用备份存储等智能化解决方案;在计算领域,以鲲鹏、昇腾为核,为运营商客户提供极致性能的智能底座。

1.1.3. 政企业务:十大应用场景,推动政企数字化进程

数字化已成全球重要共识,多维度并行开启数字化转型。随着信息应用的便利性不断拓展加深,全球已逐步进入数字化社会时代。数字化转型主要涉及四大载体:国家-城市-行业-企业。国家通过战略举措和计划,引导行业知识和数字技术的深度融合,城市作为承接国家战略的平台,与国家一同对企业进行政策支持,进一步提升企业的体验和效率,实现经济价值、社会价值、产业价值和商业价值。

推动社会数字化转型,众“智”成“城”打造数字政府。为了打造数字政府,华为在多领域提出多种解决方案,囊括智慧城市、智慧应急、智慧财税、智慧海关、智慧政务、智慧水务、智慧气象、智慧供热等多个方面。以城市智能体架构为基础,5G、云、智能终端等多技术协同建设满足城市数字化转型的多样化需求。

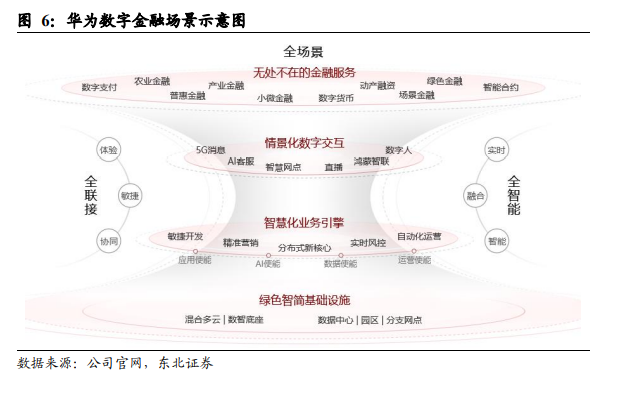

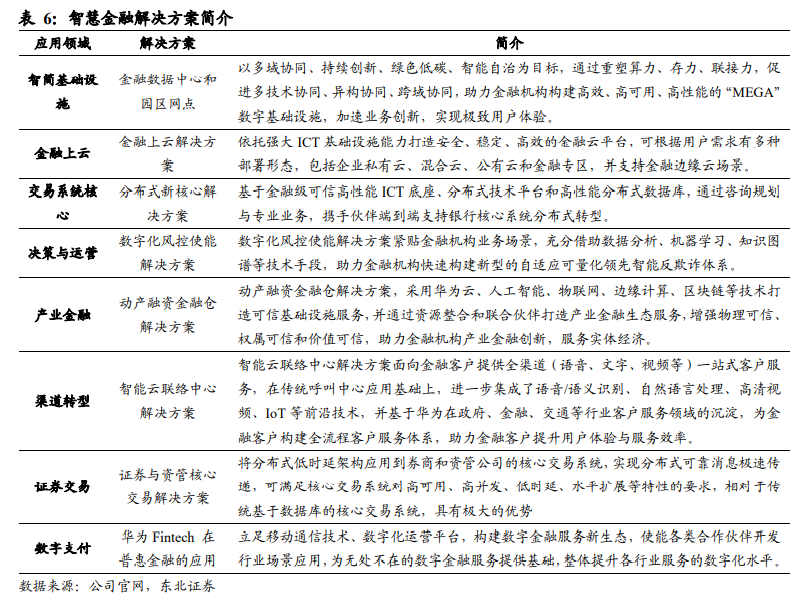

释放数字生产力,共建数智金融行业。数据是金融机构数字化的基石,更是转型的核心驱动力。为了保障金融行业稳定长远发展,释放数字生产力是至关重要的一环。华为以云、数据中心、分支网点等绿色智简的基础设施为支撑,以智慧化业务为引擎,实现AI客服、直播、智慧网点等情景化的数字交互,为多种金融应用场景提供全联接和全智能的服务。为了帮助金融客户进行数字化转型,华为推出一系列的解决方案,覆盖智简基础设施、金融上云、交易系统核心、决策与运营、产业金融、渠道转型、证券交易、数字支付等诸多领域。

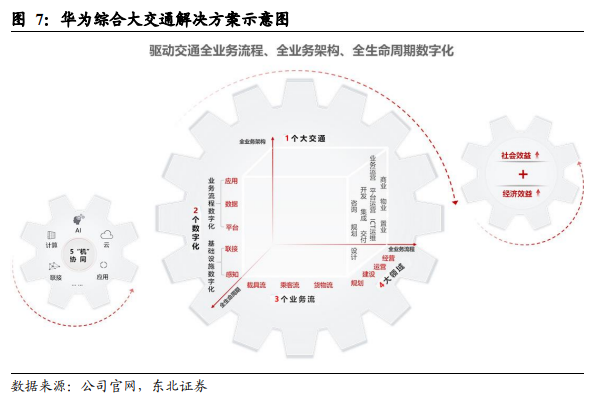

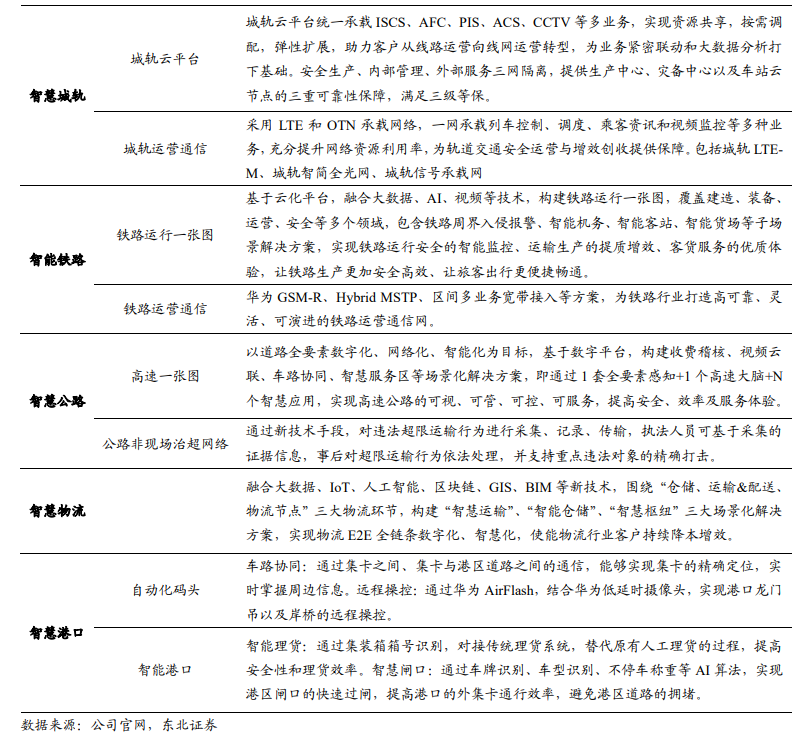

六大垂直行业数字化解决方案,覆盖大交通主要形态。华为秉持“人悦其行、物优其流”的理念,联合生态伙伴推出的综合大交通解决方案——将5G、云计算、大数据、人工智能为代表的ICT技术与智慧航空、智慧城轨、智慧公路、智慧物流、智慧铁路、智慧港口六大业务场景深度融合,全面提升交通运输行业的安全、绿色、效率及体验。

低碳化+数字化,未来城市发展必由之路。作为未来社会发展的终极方向,低碳化目标要求城市能源系统进行高质量的转型。当前能源结构高碳、电力供需紧张、交通电动化冲击、能耗高效率低以及系统韧性不足五大挑战制约着城市能源体系的转型。为此华为致力于以数字技术驱动产业发展,通过分布式智能光伏、虚拟电场VPP、V2X、综合智慧能源、智能微电网等产品和解决方案,实现能源流与信息流的有机融合,最终构建绿色低碳城市能源智能体。

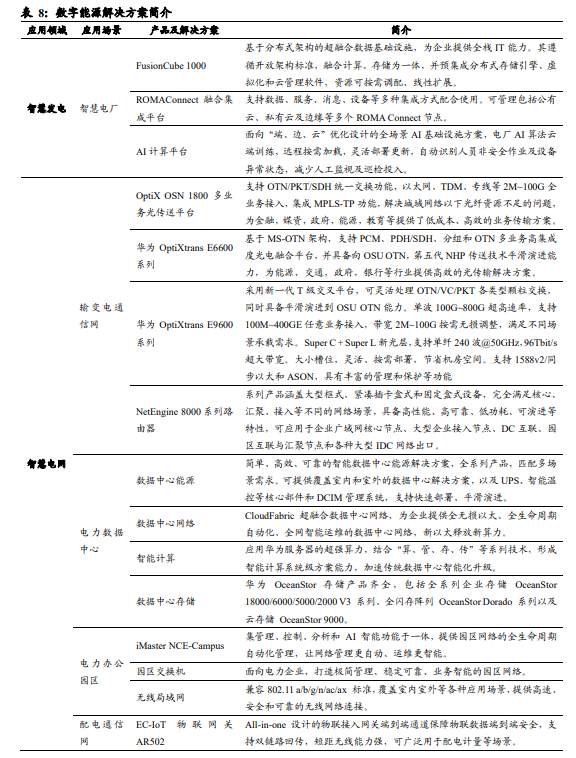

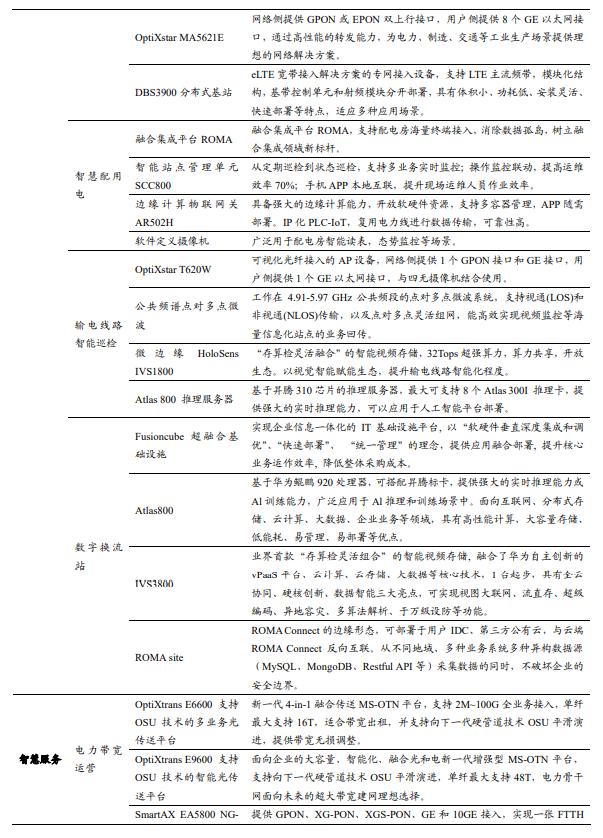

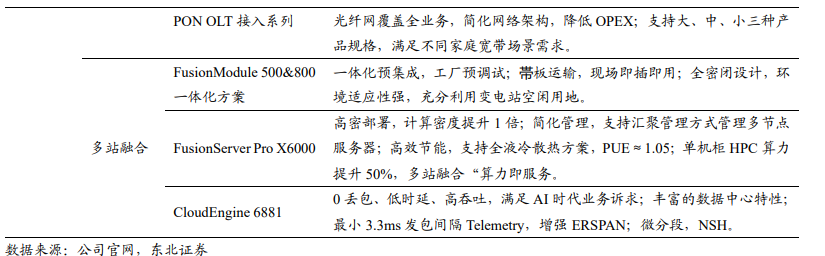

以“碳中和”为目标,铺设数字能源之路。为了更好地实现可持续发展,构建绿色低碳的智慧化社会,华为提出“零碳+能源+数字化”的方法论,发布《全球能源转型及零碳发展白皮书》,与全球伙伴共同打造多场景解决方案。在电力领域,公司采用“ABC”技术(AI、Big Data、Cloud)和“云-管-边-端”的全栈ICT技术,以软件定义电力系统,推出智慧电力解决方案,涵盖智慧电厂、智慧电网、智慧服务等多方面的应用场景。在油气领域,公司提出“向数据要石油,向智能要发展”,通过物联网、数字管道、智能配送等ICT解决方案,助力油气业务数字化变革,服务全球45个国家和地区以及全球TOP 20国际油气公司中70%的客户。在矿业领域,公司成立煤矿军团,推出了矿鸿操作系统、矿山全光工业网、融合IP工业网、云和数字平台等应用,构建贯穿矿业全流程的智能解决方案体系。

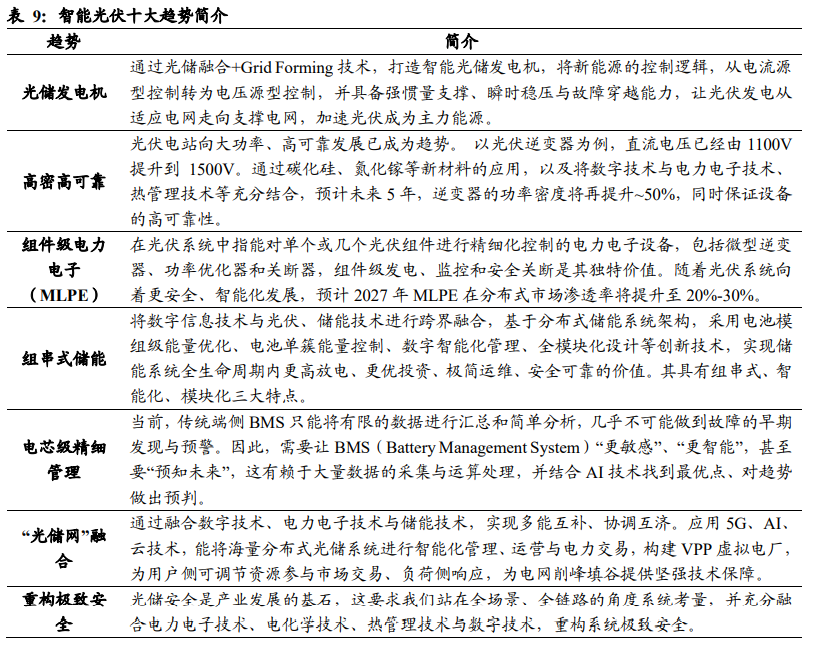

智能光伏,高效助力碳中和。华为凭借在数字技术和电力电子技术两大领域的优势,率先将30多年积累的数字技术与光伏、储能融合,围绕发电、输配电、用电三大环节,推出针对五大场景的智能光储解决方案:智能光储发电机、智能组串式储能系统、行业绿电、家庭绿电及智能微网解决方案,其产品满足商用和户用两大领域,加速碳达标,实现碳中和。展望未来,随着以光伏为代表的新能源占比不断提升,如何持续降低光储系统度电成本,提升运营运维效率,保障端到端的系统安全是业界共同面对的关键难题。华为展望光伏行业发展十大趋势,为绿色可持续发展带来启发。

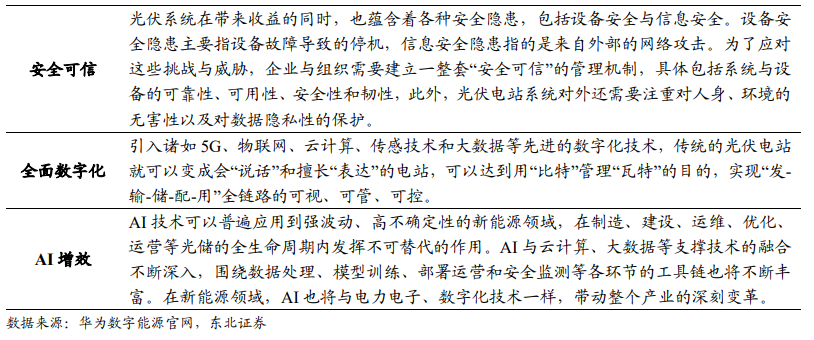

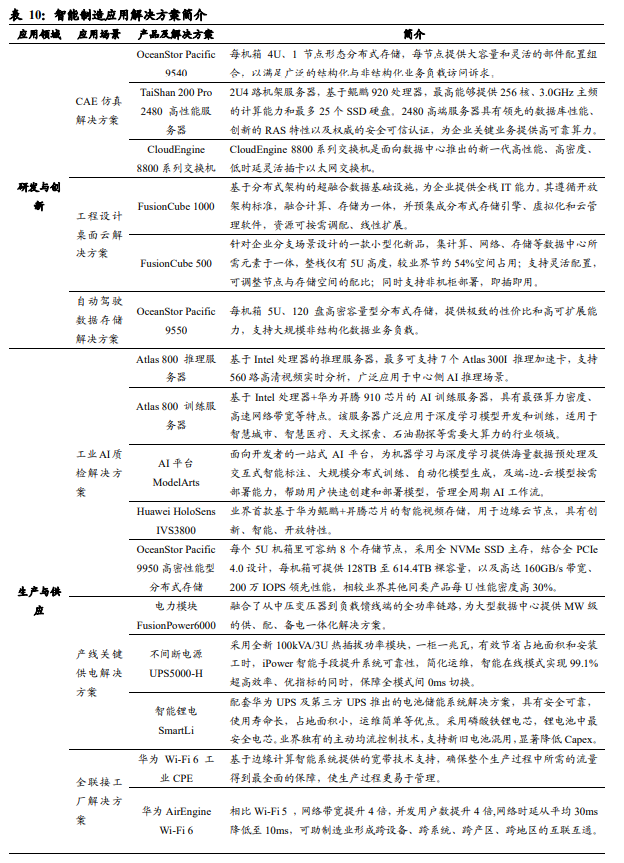

依托新ICT,促进行业智造。随着信息技术和制造业的深度结合,数字技术愈发成为科技创新的驱动力。公司凭借强大的5G、云计算、大数据、人工智能等新ICT技术,助力传统制造企业实现数字化转型。数字技术与研发结合,让工程设计、仿真验证等作业更加高效;围绕生产与供应,多解决方案加速提升管理能效,构建核心竞争力;依托华为云,实现线上线下业务结合,帮助客户打造营销平台,增强客户体验。公司已经助力超过8000家制造企业向“智造”迈进,客户包括三一集团、上汽大众、中国一汽、宝钢股份等多家制造厂商。

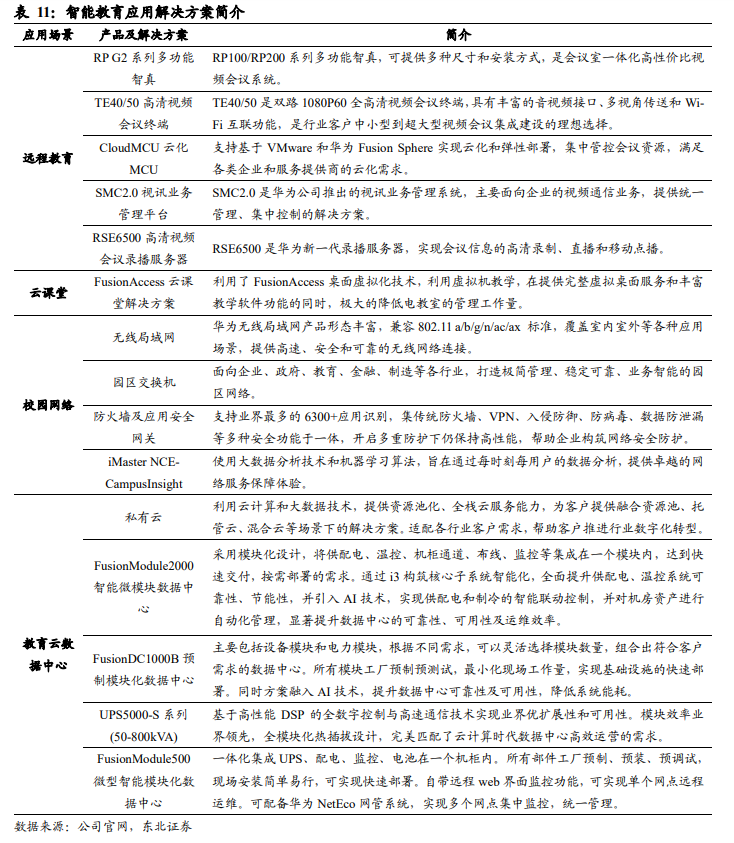

ICT弥补数字鸿沟,促进教育公平。为了促进教育信息化建设,需要全面深入地运用现代化信息技术来促进教育改革和教育发展,以此得到信息化教育的成果。华为以ICT技术为基础,在远程教育方面,通过统一教学云平台、智能双路导播和移动接入技术,实现录播和互动教学的有机融合;在云课堂方面,通过创新的多媒体教学方式提升教学效果;在校园网络方面,推出无线校园网+全光网络的模式,满足大带宽、广覆盖、高可靠的网络诉求;在教育云数据中心方面,依托领先的服务器、模块化数据中心基础设施,打造绿色节能的数据中心。公司在各教育细分领域充分发挥联接与云计算等技术的优势,推进教育公平,加速我国教育信息化进程。

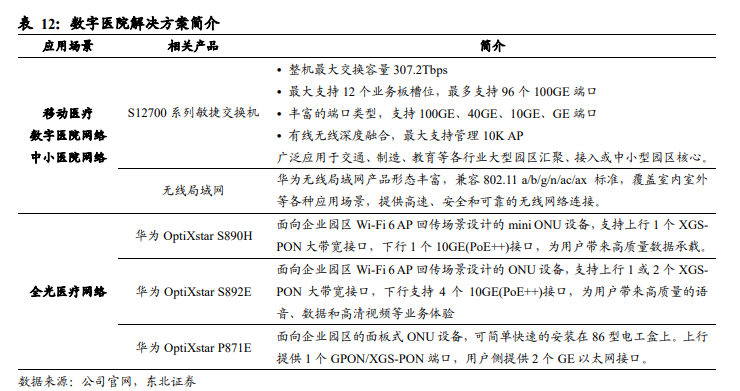

数字时代为健康护航,ICT赋能智慧医疗。通过大数据、云计算技术的深度融合,华为致力于利用最先进的物联网技术,实现患者与医务人员、医疗机构、医疗设备之间的互动,构建智慧医疗服务体系。在移动医疗、数字医院网络、中小医院网络以及全光医疗网络领域,公司基于数十年的医疗卫生行业服务经验,提供高品质的医疗网络解决方案。通过云端共享,建立区域人口健康信息平台和分级诊疗解决方案,实现“全连接医疗”的目标。

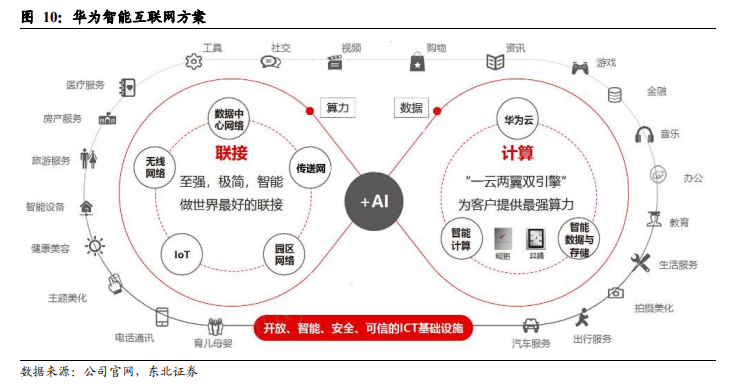

智能互联网时代,构筑面向未来的互联网基础设施。随着数字技术的快速发展,全球呈现“物理世界数字化、数字世界智能化”的新特征。互联网行业向多元化、智能化、全光化以及多云化转变的趋势愈发明显。华为通过数据中心网络、无线网络、IoT、园区网络、传送网打造至强、极简、智能的联接产业,通过华为云、智能计算和智能数据与存储,以“一云两翼双引擎”的战略布局为客户提供最强算力,进而为互联网客户提供ICT基础设施,构筑坚实的数字化底座。

新ICT构筑智慧园区,全栈数据中心服务多级客户。在建筑和园区领域,华为通过整合新ICT技术,帮助政府、能源、制造、地产等行业的多家客户打造“安全、绿色”的智慧园区,包括深圳湾科技生态园、上海体育场、菲律宾联合银行智慧创新中心等多个国内外项目。除此以外,围绕企业数据中心、公共服务数据中心和IDC租赁数据中心三类市场,提出全栈数据中心的理念,为金融与政企客户构建集中式DC解决方案,为垂管型政府组织和集团企业构建多级DC产品方案,助力客户实现跨域业务提速。

1.2.云计算业务:一切皆服务,持续使能千行百业

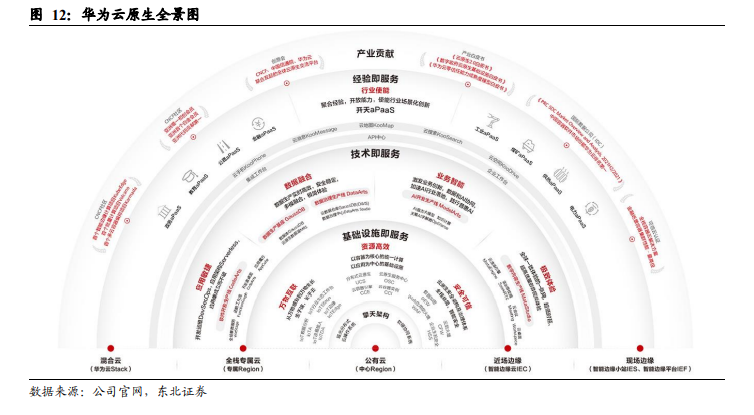

1.2.1. 以服务为核心,华为云构筑智能世界云底座

基础设施即服务,业务全球可达。为了更好地帮助客户实现智能化转型,华为持续加大在全球范围内的数据中心建设和网络布局,通过云网协同,实现万物互联的目标。2021年,华为云新开服4个区域,已经在全球共计27个地区运营65个可用区,服务全球170多个国家和地区的用户。

技术即服务,创新持续不断。为了为客户提供稳定领先的云服务体验,华为投入十余万研发工程师和每年上百亿美元的研发资金,以云服务的形式将原生云、人工智能、大数据、数据库、音视频等技术提供给千行百业的客户。打造了数字内容生产线MetaStudio、AI开发生产线ModelArts、软件开发生产线DevCloud、数据治理生产线四条开发生产线,帮助客户提升效率,创造更大价值。

经验即服务,使能千行百业。在2021年的华为全联接大会上,华为云开天aPaaS正式上线,将华为自身30多年的数字化转型的经验开放为云上服务,联合伙伴共建行业aPaaS。五大行业aPaaS涉及工业、政务、供热、煤矿以及教育,通过华为云的生态优势,降低开发者的门槛,企业可以借助华为云aPaaS所提供的能力和经验,加快数字化转型的步伐。

1.2.2. 技术引领服务创新,加速客户数字化和智能化升级

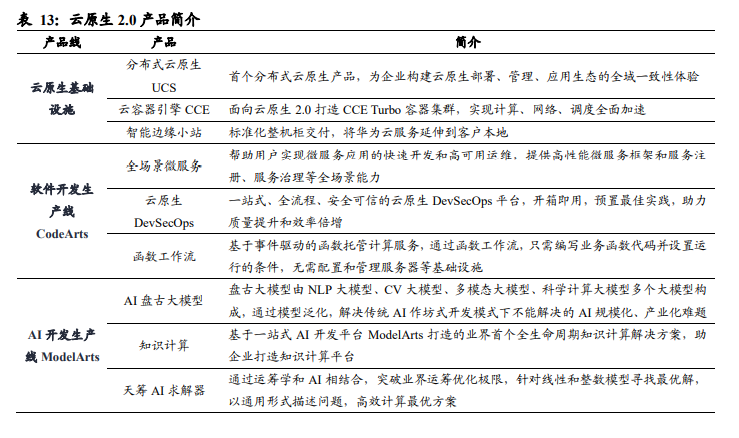

云原生2.0,助力企业迈入智能升级新阶段。云原生服务中心(Operator Service Center,OSC)是面向服务提供商和服务使用者的云原生服务生命周期治理平台,提供大量的云原生服务,并使用自研部署引擎,支持所有服务包统一管理、统一存储、全域分发,帮助客户简化云原生服务的生命周期管理。基于云原生2.0,华为云已支撑金融、互联网、汽车、物流、零售、能源等行业客户实现云原生转型,进一步释放数字化转型价值。

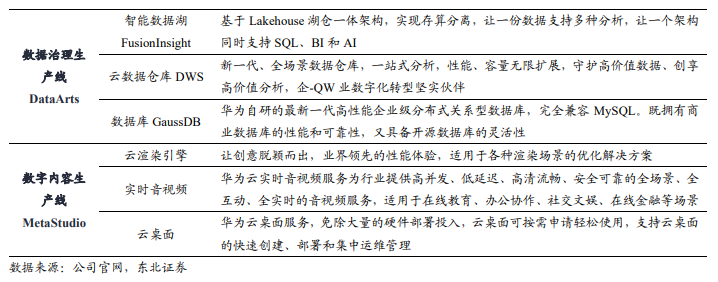

AI服务持续创新,降低AI应用门槛。华为云持续迭代ModelArts一站式AI开发平台,打造最大32EFlops算力的超大规模训练软集群。发布盘古系列预训练大模型和天筹AI求解器,加速模型迭代和决策优化,通过“数据+知识”双轮驱动的解决方案,加快企业核心系统AI智能化进程。目前,华为云AI服务已经在城市、金融、医疗、工业、交通等10余个领域具有广泛实践,帮助客户利用AI提升生产效率。

数据促进政企数字化转型,媒体服务提升数字内容生产力。华为云Fusion Insight提供了云原生、湖仓一体、存算分离的大数据云服务产品组合,加速政务、金融、运营商、泛企业、互联网等行业客户的数字化转型。在数据库方面,华为云通过关系型数据库、非关系型数据库、数据库生态工具与中间件,为客户打造高效、安全的数据服务。在媒体服务方面,发布Spark RTC实时音视频服务、MetaStudio数字内容生产线、超低时延直播、网络研讨会等系列媒体服务,不断提升数字内容生产力。

持续深耕行业,华为云Stack助力行业生态繁荣。华为云Stack是部署在政企客户本地数据中心的云基础设施,基于云边端协同的架构同步华为云的创新能力,匹配政企从On Cloud入云到In Cloud用云的路径和核心诉求,通过本地化部署满足合规要求,加速政企智能升级和业务创新。据IDC数据,华为云Stack连续两年位居中国软件定义计算软件市场第一,连续五年位居中国云系统软件市场第一,连续两年位居中国容器软件市场第一,连续四年位居中国云系统和服务管理软件市场第一。通过华为云Stack可以实现从业务上云到云上创新,包括分布式新核心、智能数据湖、应用集成与治理、人工智能等场景。除此以外,Stack8.1已经面向7大行业的23个场景化方案发布,新增物联网、应用性能管理等多个高阶服务。

1.3.消费者终端:“1+8+N”战略,打造五大场景智慧生活

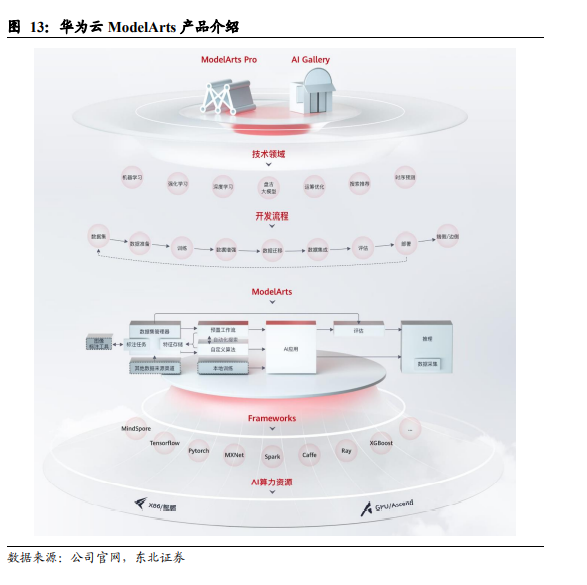

“1+8+N”战略,打造五大场景极致体验。华为以智能手机为核心,实施“1+8+N”全场景智慧生活战略。其中,“1”代表智能手机;“8”代表平板电脑、PC、VR设备、可穿戴设备、智慧屏、智慧音频、智能音箱、车机;“N”代表泛IoT设备。全场景智慧生活包含五大应用场景,分别为智慧办公、运动健康、智能家居、智慧出行和影音娱乐。华为持续深耕底层技术,坚持多元化创新,以HarmonyOS和HMS生态作为核心驱动及服务能力,努力让用户在多个场景下拥有一贯的极致体验。

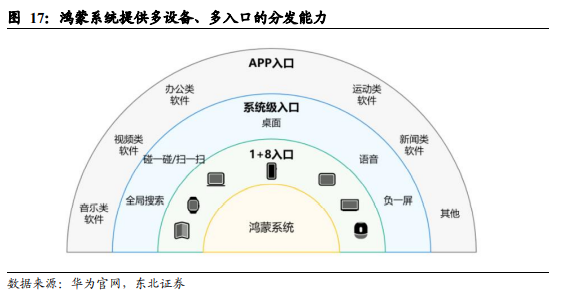

无缝连接设备,HarmonyOS实现全场景交互体验。在消费者终端方面,鸿蒙生态产品能够在系统层面连为一体。HarmonyOS提供多设备、多入口的分发能力,具备极简连接、万能卡片、极简交互、硬件互助等创新功能,。鸿蒙生态拥有丰富多元的入口,可基于场景和用户意图实现“服务直达”。

1.3.1. 智能手机:砥砺前行,高中低档全覆盖

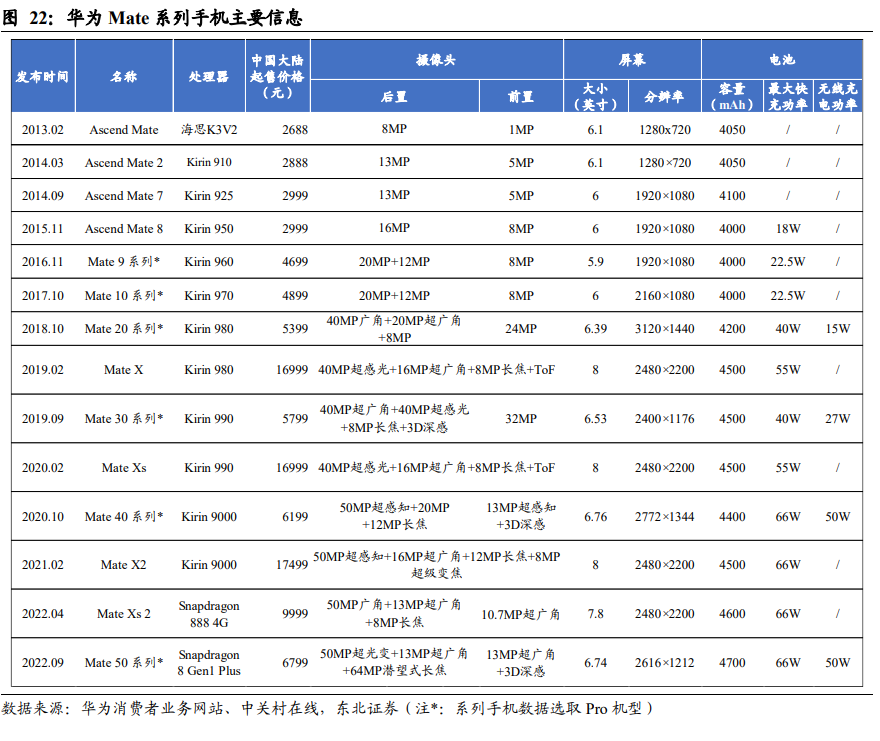

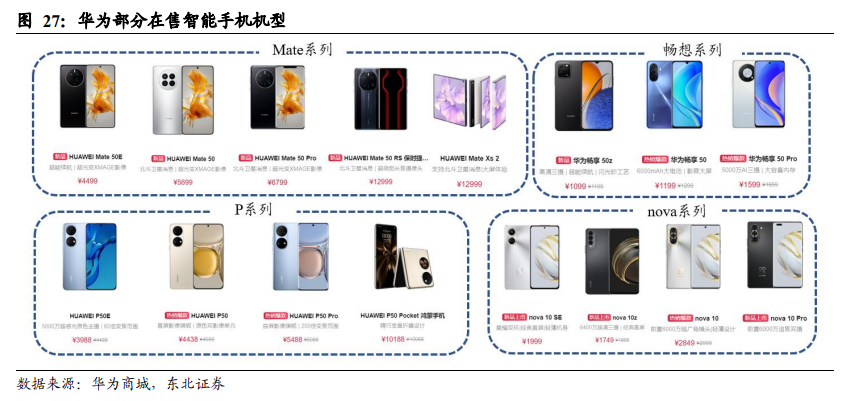

高中低机型全覆盖,各系列分向发力。华为智能手机主要分为Mate、P、nova和畅想等系列,其中Mate和P系列定位高端,nova系列定位中端,畅想系列定位低端。Mate系列主推性能、安全和长续航功能,屏幕较大,目标群体主要是商务人士。Mate系列相比同代的P系列在处理器、内存等硬件方面占据优势,性能参数更强。P系列专注于时尚和摄影,定位高端,目标群体为年轻消费者。发布时间上,P系列通常在上半年发布,处理器采用上一代Mate系列芯片,而Mate系列常在下半年发布,采用麒麟最新一代处理器。除了高端机型之外,nova系列专注于外观、拍照,定位在年轻消费群体,畅享系列则定位中低端。

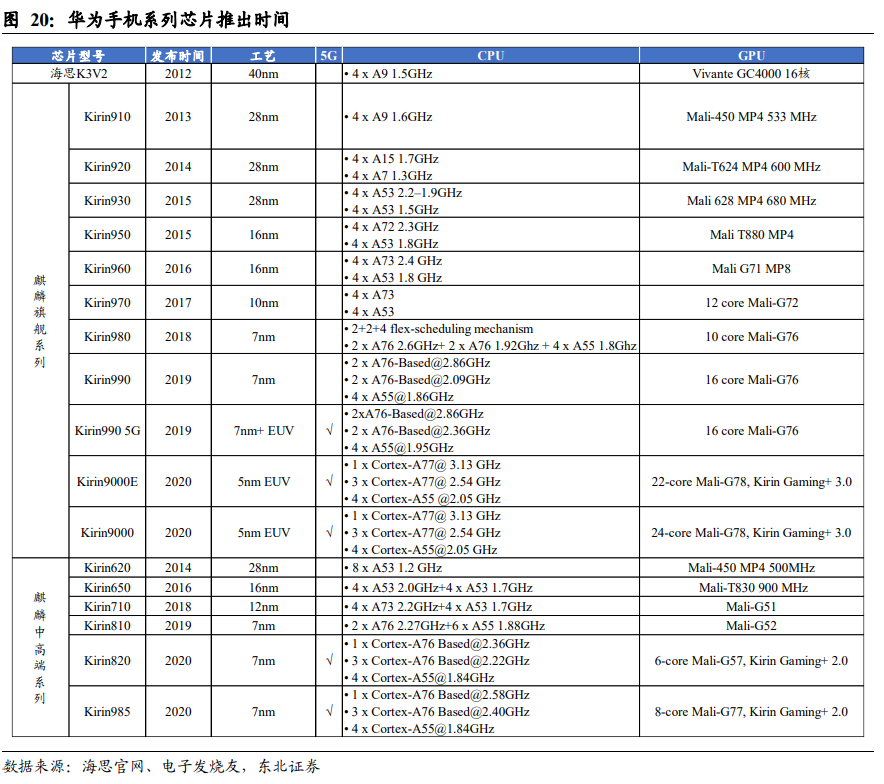

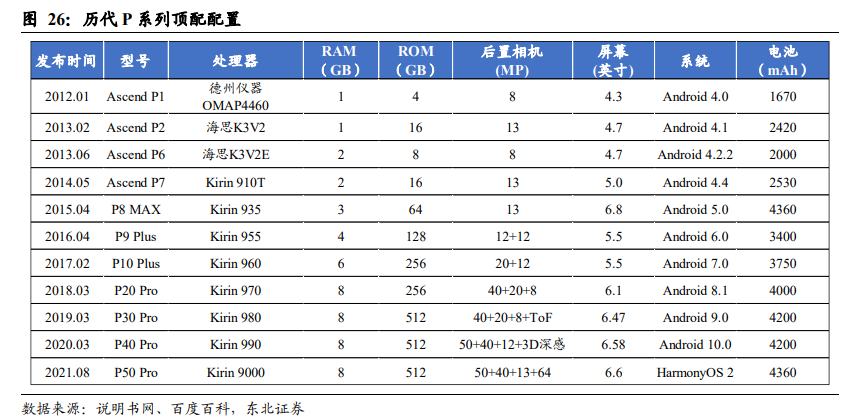

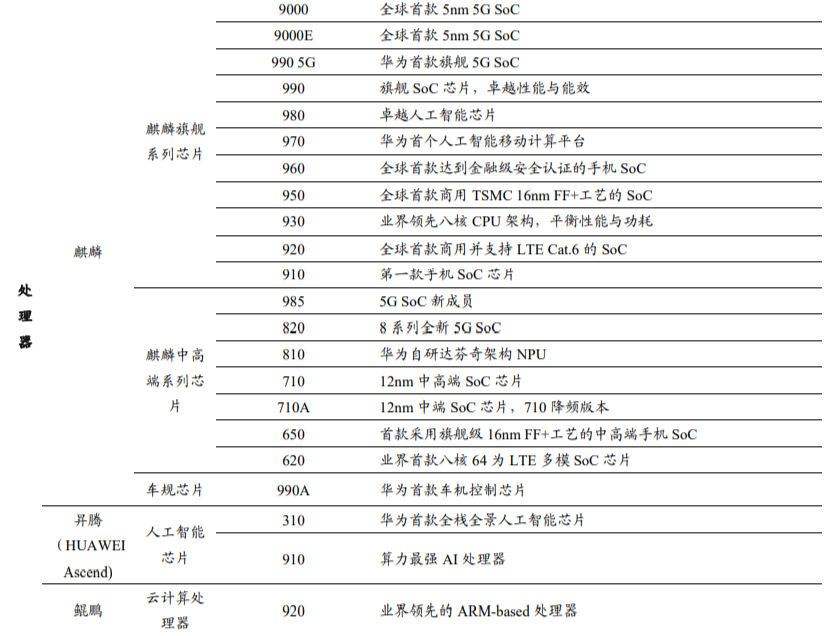

自研处理器“麒麟”,与华为手机相互成就。2012年1月,华为Ascend系列手机上市,初期的D2、P6以及Mate1等机型均搭载海思K3V2芯片。由于海思K3V2存在发热较大、兼容性差等问题,D2、P6以及Mate1等机型销量不佳。2013年,华为发布Kirin910,弥补前代短板,开始挽回消费者信心。2013年华为发布搭载Kirin910的P6 S,2014年5月发布搭载Kirin910T的P7,华为手机逐渐从众多国产品牌中脱颖而出。2014年9月,华为发布搭载Kirin925的Mate 7,成为首个爆款机型,引起抢购热潮。其后数年,麒麟处理器在制程和性能上不断提升,成为华为手机品牌成长的优质引擎。2020年10月,华为发布5nm制程的Kirin9000,提供集成5G SA基带解决方案。而后由于美国制裁,麒麟芯片的生产中断。后经供应商申请,华为能够采购4G版高通、联发科处理器。

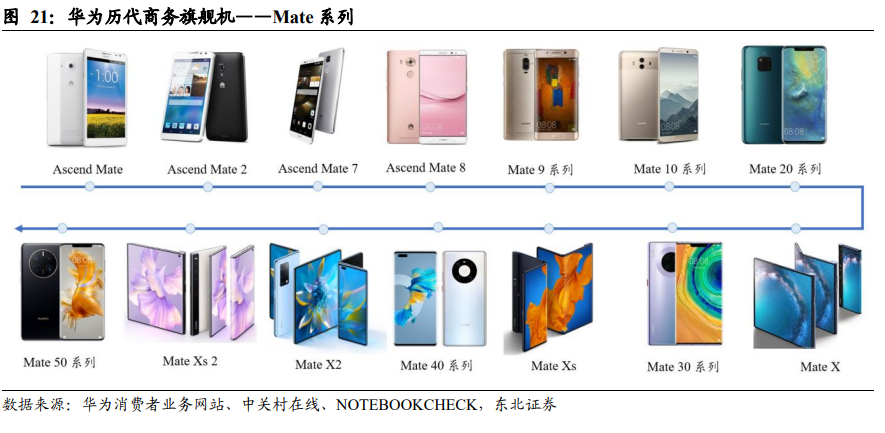

商务旗舰巅峰,Mate系列昂首高端手机市场。作为华为旗舰机型,Mate系列是华为手机冲击高端市场的急先锋,从Mate系列的发展可以窥见华为智能手机的成长历程。初期的两款Mate手机在市场上反响一般,没有引起广泛关注。2014年9月发布的Mate 7,选用Kirin 925芯片,首次加入指纹识别技术,成为华为冲击高端市场的首个爆款。此后,2018年发布的Mate 20搭载全球首款7nm工艺的Kirin980、莱卡三摄、40W有线闪充以及无线反向充电,凭借硬件实力,Mate 20系列成为华为能够媲美苹果和三星的首款旗舰产品。2020年下半年,Mate 40 Pro搭载全球首款5nm处理器 Kirin 9000,并且拥有超感知Leica镜头、66W快充以及EMUI 11系统支持。

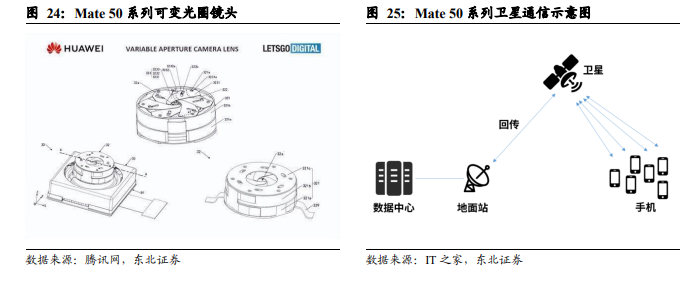

逆境下砥砺前行,Mate 50创新可圈可点。2022年9月,华为正式发布Mate 50系列。由于麒麟芯片不能流片,Mate 50系列采用高通骁龙8+ 4G处理器,不支持5G通信。系统方面,Mate 50系列搭载Harmony 3.0系统,拥有智能桌面布局、大文件夹、卡片组合等功能。Mate 50系列拥有诸多创新。在地面无网络信号时,Mate 50系列手机能够突破地面网络限制,支持北斗卫星消息,通过畅连发送位置信息。屏幕方面,Mate 50系列采用120Hz曲面屏,配合1440Hz PWM调光,能够有效减少频闪,观感清晰舒适。影像方面,Mate 50系列搭载XMAGE影像,拥有超光变主摄,物理光圈十档可调,景深范围和虚化程度随心变化。Mate 50采用聚能泵技术,当手机电量剩余1%时,系统自动开启应急模式,可通话12分钟。此外,Mate 50首发搭载昆仑玻璃,整机抗跌落能力相比普通玻璃提升10倍。

轻薄时尚,P系列定位时尚旗舰。P系列自诞生之初被定位为轻薄时尚,面向年轻群体市场。从P系列的摄像功能发展看,每代P系列机型都有所创新突破。P9系列,华为和徕卡合作研发1200万像素双摄像头,P10系列新增光学防抖功能,P20系列首次配备徕卡三镜头,P30系列搭载后置徕卡四摄并支持潜望式变焦,之后的P40和P50系列在像素及变焦上持续升级。目前华为P系列有5款手机在售,分别是P50E、P50、P50 Pro、P50 Pocket和Pocket S,配置和价位各自不同,其中P50 Pocket和Pocket S为折叠屏,主打精巧、随身携带。

nova、畅享系列定位中低端机型,差异化覆盖市场。华为nova系列为中端机型,特点是轻薄、时尚外观,目标群体为年轻消费者。华为nova系列主打优秀前置影像体验,目前分为10 SE、10Z、10以及10Pro。以nova 10 Pro为例,其前摄包含60MP超广角追焦摄像头、8MP人像特写摄像头。华为畅想系列定位于中低端机型,目前最新机型为畅想50z、畅享50和畅享50 Pro。

悉心养育又忍痛割爱,整体出售荣耀资产。荣耀起初是华为旗下的一款手机型号,2013年华为正式将“ 荣耀”品牌独立。其后几年,荣耀品牌实现较快发展。2017年,荣耀实现4986万台销量以及716亿元销售额,登顶中国智能手机榜首。2020年11月17日,华为投资控股有限公司整体出售荣耀业务资产,收购方为深圳智信新信息技术有限公司。对于交割完成后的荣耀,华为不占有荣耀股份,不参与经营管理与决策。

1.3.2. 智慧办公:覆盖PC、平板等多产品,打造全场景智慧办公

设备协同+生态融合,打造智慧办公新体验。智慧办公领域,华为以设备协同和生态融合为核心,为消费者带来智慧办公新体验。设备协同方面,华为采用一碰传、多屏协同,让多设备形成超级终端,实现设备互联、高效接力、能力共享。生态融合上,华为移动应用引擎融合了PC和移动两种应用生态,使得用户可以用PC操作手机。截至2021年底,华为PC上架应用超过4200个,包括花瓣剪辑、华为云空间、华为应用市场等。

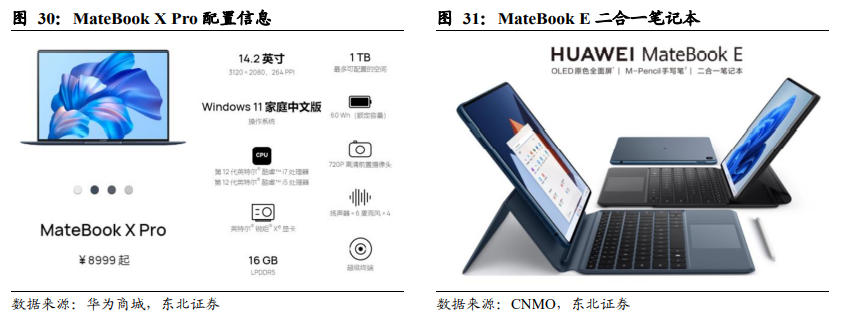

主打智慧交互,华为PC完成全线布局。自华为入局PC,便将“智慧交互”作为品牌重点:2016年首款轻薄本MateBook拥有华为分享功能;2018年推出一碰传技术;2019年率先实现Windows和安卓手机无缝连接;2020年实现多屏协同和云服务。2021年,华为推出MateBook X Pro 2022,首次搭载超级终端,PC成为万物互联的新入口,与手机、平板、显示器、智慧屏一拉即合。目前华为PC家族完成全线布局,包括主打高端市场的MateBook X系列、面向主流市场的MateBook数字系列、拥有高品价比的MateBook D系列以及轻薄便携的MateBook E系列。

平板十年锻造,MatePad Pro突破体验边界。自2011年发布MediaPad,华为是国内为数不多坚持做平板电脑的厂商。2019年,华为升级平板品牌,更名为MatePad,此后产品线逐步扩充。目前华为平板包括MatePad Pro、MatePad、低端的MatePad SE以及墨水屏MatePad Paper。2022年7月,新款MatePad Pro和HUAWEI M-Pencil正式发布。新款MatePad Pro搭载HarmonyOS 3的拥有多设备通信共享、远程操作PC、PC应用引擎等新功能,突破平板体验边界。

释放企业高效生产力,商用产品全方位部署。华为终端产品包括消费产品和商用产品,其中,华为商用产品专注于服务政府和企业客户。华为商用产品家族包括商用笔记本、台式机与显示器、平板、智慧屏、穿戴等品类,覆盖客户包括政府及教育、医疗、能源、制造、交通、金融六大行业。以商用平板为例,华为平板C7支持企业化定制,使得系统安全有保障,移动办公更安心。

不断完善产品布局,智慧办公版图逐步完整。华为智慧办公家族不断完善品类,还推出了MateStation台式机、MateView显示器、PixLab打印机以及相应品类下的商用产品和解决方案等。为满足全场景智慧办公的多样需求,华为未来会进一步构建完整的智慧办公版图。

1.3.3. 运动健康:硬件检测+软件算法+健康服务,运动健康全栈升级

硬件检测+软件算法+健康服务,共建开放生态。运动健康领域,华为布局软硬件和服务,拥有无缝协同的完整生态。2021年10月,华为发布运动健康全栈升级战略,将硬件检测技术、软件算法平台与数字健康服务三大竞争优势整合。目前,HUAWEI Health致力于软硬件的连接,HUAWEI Research面向机构开放研究开发框架,Wear Engine构建穿戴互联管理,鸿蒙智联提供高效便捷的设备接入能力。未来华为将持续开放研究平台,赋能生态伙伴,共建运动健康智慧生态。

全面健康检测,智能穿戴设备获广泛认可。HUAWEI Watch D腕上心电血压记录仪拥有医疗级血压检测能力。此外,HUAWEI WATCH、儿童手表4 Pro、手环6等多款智能穿戴设备提供健康检测,检测功能包括心率、血氧、血压、睡眠、压力、心电 图等。根据华为2021年报,2021年Q3华为手表和手环出货量全球第一,截至2021年底,华为智能穿戴设备全球累计发货量超过1亿。运动健康领域,华为全球累计服务用户超过3.2亿。

手表耳机二合一,HUAWEI WATCH Buds引领全新体验。2022年12月,华为发布首款弹盖磁吸式耳机手表HUAWEI WATCH Buds。华为WTCH Buds在翻盖下置入TWS耳机,整机厚度14.99mm,整体设计架构高度集成。此外,该款手表首次支持广域耳廓触控功能,耳廓周围都可操控。健康管理方面,WATCH Buds还搭载华为TruSleepTM睡眠监测技术,睡眠检测更精确。

积极开展研究合作,助力健康风险识别及院外疾病筛选。华为与专业机构积极合作,共同探索院外疾病筛选、慢性管理等解决方案。截至2021年底,基于HUAWEI Reaearch研究平台,华为与超过60家医疗机构合作,研究内容包括心脏、睡眠呼吸暂停、呼吸健康、血压健康等。其中,心脏健康研究在2021年欧洲心脏病学会上发布6项成果,截至2021年底,加入心脏健康研究的用户数达到380万,筛查出高风险超1.5万人,房颤筛查准确率达94%。

1.3.4. 智能家居:华为智慧屏打造智慧体验,1+2+N引领全屋智能

增强画质音频体验,智慧屏实现超级娱乐。智能家居领域,华为智慧屏包括V、SE、S、X、B等多系列。其中,智慧屏V75 Pro采用自研的鸿鹄8核处理器和SuperMiniLED背光技术,力求还原真实世界的细腻色彩,音效采用HUAWEI SOUND帝瓦雷影院声场,带来影院体验。软件方面,应用包括HarmonyOS、畅连通话、智慧屏K歌等,实现使用场景的拓展。

全屋智能引领交互革命,1+2+N提升智慧体验。华为全屋智能基于“1-2-N”方案,其中,采用1个智能主机作为计算中枢,2套核心方案包括中控屏和智慧生活APP,N个子系统包括安防、照明、网络控制等。全屋互联方面,采用PLC-IoT和全屋Wi-Fi 6+,实现网随电通,全屋无死角覆盖。

1.3.5. 影音娱乐:音频技术不断创新,AR眼镜未来可期

音频技术不断创新,音视频服务资源丰富。影音娱乐领域,华为硬件产品包括TWS耳机、智能眼镜、智能音箱、智慧屏、手机、PC、平板等设备。通过HarmonyOS分布式能力,用户能够实现智能配对、双设备连接和超级终端功能,体验全场景影音娱乐。音乐视频服务方面,华为音乐在全球170多个国家提供服务,拥有超过5千万曲库量;华为视频支持一站式观看多平台,提供AiMax影院的近千部高品质大片。

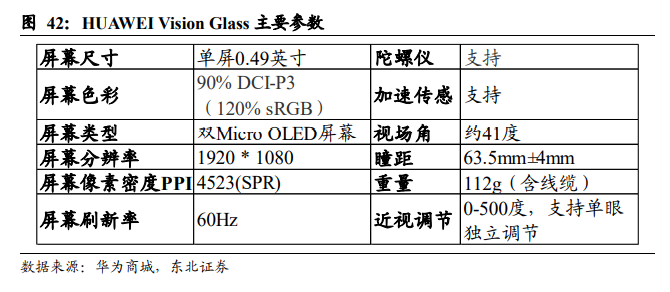

HUAWEI Vision Glass发布,AR交互未来可期。2022年12月,华为发布HUAWEI Vision Glass,支持空中投影等效4米120英寸虚拟巨幕,屏幕采用Micro LED,实现双目1080P全高清画质体验。生态方面,华为全面开放设备、内容和硬件接口。根据华为终端BG,截至2022年10月,HUAWEI AR Engine的装机量超过19亿次,基于平台的上架应用超过3400款,覆盖机型达到140款,已成为全球Top3的AR开发平台。

1.3.6. 智能汽车:三种合作模式,平台与生态双路出击

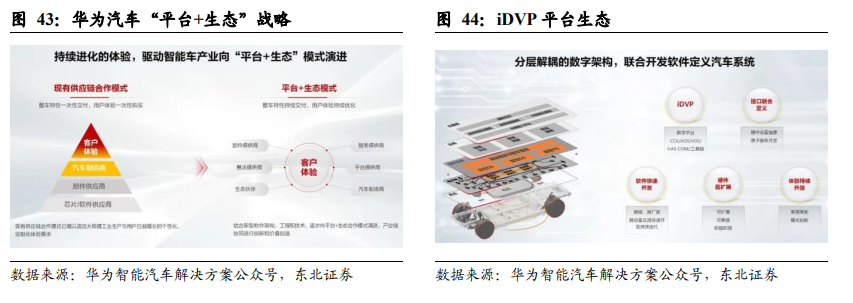

“平台+生态”战略,构建iDVP、MDC和HarmonyOS智能座舱三大生态圈。华为聚焦ICT技术,坚持不造车,为车企提供领先的ICT智能汽车解决方案。发展战略方面,华为坚持“平台+生态”,围绕iDVP、MDC和HarmonyOS智能座舱三大平台,构建生态圈。iDVP(intelligent Digital Vehicle Platform)华为汽车数字平台,提供计算与通信架构CCA、车载操作系统、多域协同软件框架HAS Core和整车级工具链,帮助车企快速开发跨厂、跨设备应用。MDC(Mobile Data Center)定位是智能驾驶计算平台,用于实现智能驾驶全景感知、地图&传感器融合定位、决策、规划、控制等。HarmonyOS智能座舱生态,提供全面开放的工具和技术支持,降低座舱系统的集成和开发难度。

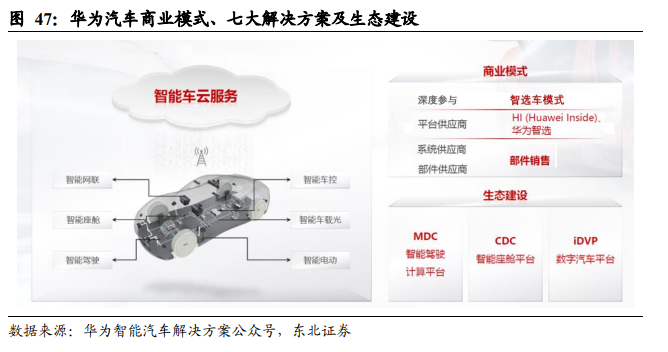

零部件供应、HI及智选车三种模式,助力车企智能化转型。华为汽车业务有三种模式,零部件供应模式、HI解决方案集成模式和智选车模式。零部件供应模式下,华为向车企提供零部件,包括电机、电池管理系统、智能驾驶和智能座舱相关部件等。HI(Huawei Inside)模式下,华为向车企提供全栈智能汽车解决方案,包括计算与通信架构、智能座舱、智能驾驶等。智选车模式下,华为深度参与车企的产品定义、核心零部件选用、营销服务体系等领域,合作车型进入华为终端店面进行销售。

1.3.6.1. 零部件供应模式:专注增量部件,七大解决方案

七大智能汽车解决方案,助力车企造好车。随着汽车架构向集中式演进,各种功能集成到中心处理器中,零部件逐渐变成标准件。华为致力于提供增量部件,持续为产业注入活力。2022年11月第12届中国汽车论坛上,华为表示,近三年零部件研发累计投入约30亿美元,拥有7000多名研发人员,在苏州建立智能网联车试验场和九大联合创新实验室。截至2022年3月,华为已经构建智能驾驶、智能电动、智能座舱、智能车控、智能网联、智能车载光和智能车云共七大解决方案,已上市激光雷达、AR-HUD等30余款智能汽车零部件。

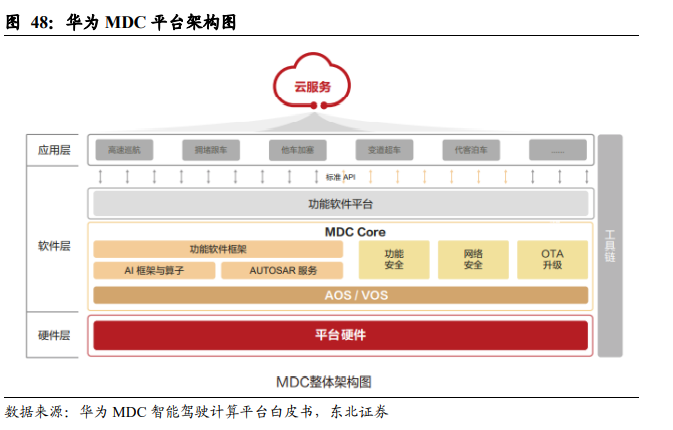

智能驾驶:MDC平台+自研传感器+ADS系统。硬件层面包括计算平台和传感器,软件是华为ADS(Autonomous Driving Solution)系统。华为推出MDC计算平台,运行Huawei AOS(Huawei’s intelligent driving operating system)智能驾驶操作系统、Huawei VOS(Huawei’s intelligent vehicle control operating system)智能车控操作系统和MDC Core,并配套提供完善的开发工具链。传感器方面,华为开发96线车规级激光雷达、4D成像雷达,带来丰富的感知增强应用。此外,华为ADS系统是领先的全栈算法,超级数据湖促进ADS持续迭代优化。

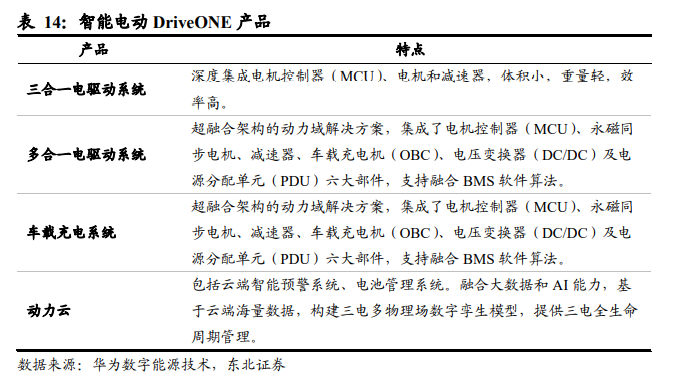

智能电动:智能电动DriveONE,打造卓越乘车体验。华为智能电动创建于2018年,是华为数字能源公司的子业务之一。智能电动DriverONE将电力电子技术与数字化技术融合,专注于电驱控制、电池安全及三电故障预测等领域,目前产品包括三合一电驱动系统、多合一电驱动系统、车载充电系统以及动力云。

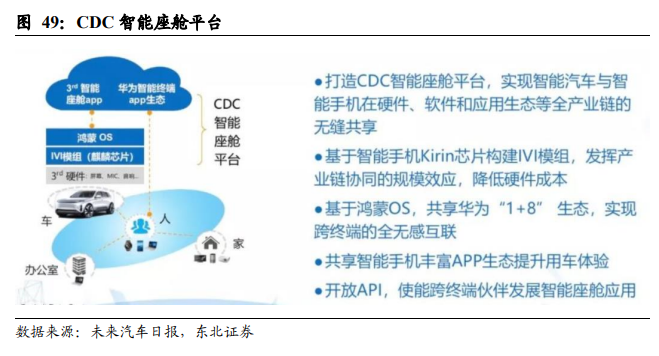

智能座舱:CDC智能座舱平台,全场景协同。CDC(Cockpit Domain Controller)智能座舱是独立的软硬件体系,包括Harmony车机OS、Harmony车域生态平台和智能硬件三大平台。汽车使用场景有“多用户、多外设、多联接”的特点,Harmony车机OS定义了HMS-A、12个车机子系统和500多个HOS-C API,真正面向全场景。硬件方面,基于麒麟芯片,华为拥有座舱模组、车载智慧屏和AR-HUD三大智能硬件平台。

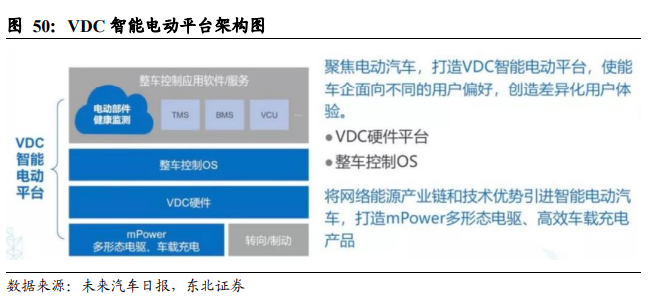

智能车控:VDC智能电动平台,车企差异化体验。从架构角度,华为三个域控制器分别为智能座舱CDC(Cockpit Domain Controller)、整车控制VDC(Vehicle Domain Controller)和智能驾驶ADC(ADAS Domain Controller)。其中,VDC整车控制平台包括TMS(Thermal Management System)热管理系统、BMS(Battery Management System)电源管理系统和VCU(Vehicle Control Unit)整车控制器,针对不同用户偏好,开放给车企进行差异化整车控制。

智能网联:1底座+2引擎+3测试+N应用,引领行业标准。华为智能网联解决方案通过1底座+2引擎+3测试+N应用的整体架构,构建“全息感知、全域联接、全局智能、云边协同”的整体设计。华为智能网联致力于推动C-V2X标准落地,产品包括5G基带芯片Balong 5000、车载通信模组、T-Box、RSU、路侧天线、路测基站等。

智能车载光:开启AR-HUD新窗口,打造极致视觉体验。智能车载光主要包括光源、成像芯片、空间光学、光学算法等技术应用,系列产品包括AR-HUD、智能光显、智能车灯等。2022年以来,华为陆续与华阳多媒体、中汽中心和国汽智联等展开智能车载光合作,追求极致车载视觉体验。

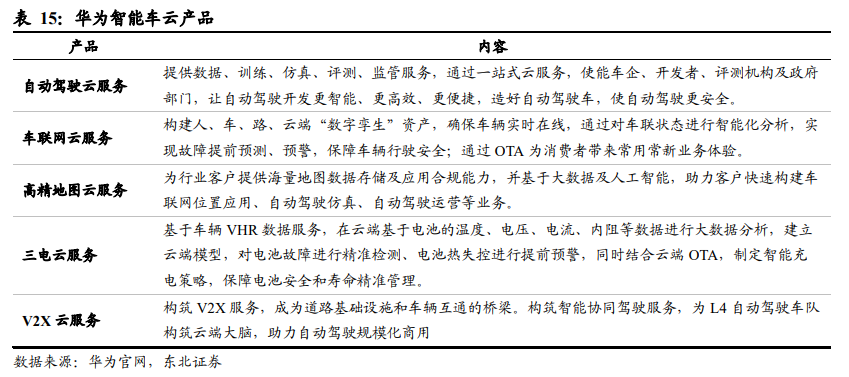

智能车云:云伴智行,使能智能网联生态。华为智能车云整合云计算、大数据、车联网、V2X等ICT技术,四大子服务方案包括自动驾驶云服务、车联网云服务、高精地图云服务和三电云服务。此外,V2X云服务不仅提供基础的V2X联接能力,还能为无人驾驶车队提供车队协同、路径规划、统筹调度等服务。

1.3.6.2. Huawei Inside模式:全栈智能汽车解决方案,与车企共同开发

与车企共同开发,HI模式共创精品。Huawei Inside模式下,华为支持车企打造高端智能汽车子品牌,该子品牌的系列车型将搭载华为全栈智能汽车解决方案,车身将打上HI标识。HI模式的硬核技术是全栈智能汽车解决方案,包括1个全新的智能汽车数字平台和5大智能系统,以及激光雷达、AR-HUD等全套智能化部件。目前,HI模式下的合作车企包括北汽集团、长安汽车和广汽集团等。

联手北汽发布极狐阿尔法S·HI版,HI模式首次应用量产。2022年5月,极狐阿尔法S·HI版正式发布。该款车型搭载华为HI全栈智能汽车解决方案,拥有高阶智能驾驶系统、HarmonyOS智能座舱、400TOPS算力、3.4秒零百加速和双冗余系统。其中,华为ADS配备较强的硬件,包括3个激光雷达、6个毫米波雷达、13个摄像头和超声波雷达,共34颗传感器以及MDC810智能驾驶计算平台。

HI模式下联合开发阿维塔,广汽埃安合作车型尚待发布。2022年8月,以HI模式联合开发的阿维塔11和阿维塔011发布。阿维塔由宁德时代、华为和长安汽车联合开发,采用新一代智能汽车技术平台CHN。华为HI方面,阿维塔11采用华为DriveONE高压电驱动系统、高压平台AI闪充、HarmonyOS智能座舱和华为ADS。此外,广汽集团与华为合作开发L4级自动驾驶车辆,计划于2024年量产。

1.3.6.3. 智选车模式:联手赛力斯,打造问界品牌

联手赛力斯,打造问界品牌。智选车模式下,华为深度参与造车业务,负责产品设计开发、零部件供应以及渠道销售。华为联手赛力斯,推出赛力斯华为智选SF5、问界M5、M5 EV和M7。2021年12月,AITO问界M5发布,搭载华为鸿蒙座舱,核心动力为华为DriveONE,全程华为深度参与研发制造。2022年7月,问界M7发布,搭载华为DriveONE纯电动增程平台、AITO零重力座椅、全新升级HarmonyOS智能座舱和6座大空间。

多家车企展开合作,智选车模式逐步展开。2020年12月,奇瑞与华为签订全面合作框架协议,双方在云计算、大数据、智能汽车解决方案等领域展开深入合作。2022年9月,奇瑞在“瑶光2025 奇瑞科技DAY”上公布,华为智选车与奇瑞合作打造智能电动品牌EOX,规划至少5款高端智能电动车型。2019年,华为与江淮汽车签署全面合作框架协议暨MDC平台项目合作协议,双方在智能汽车解决方案等多领域合作。随着华为智选车模式的逐步展开,华为汽车业务有望逐步放量。

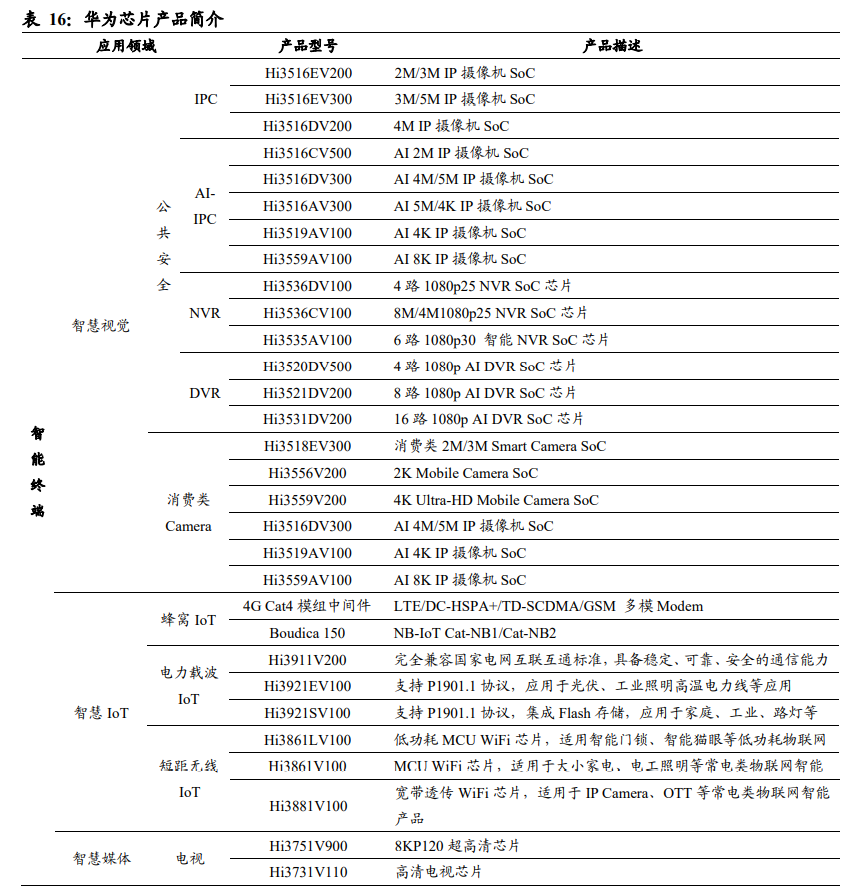

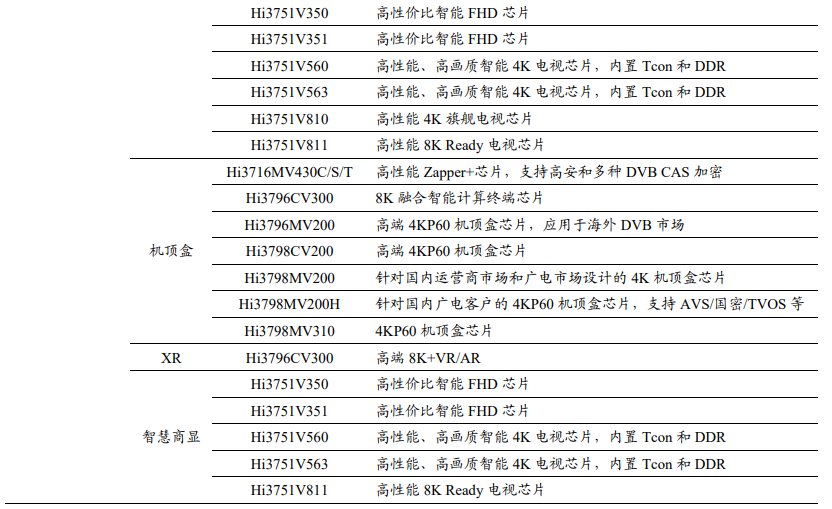

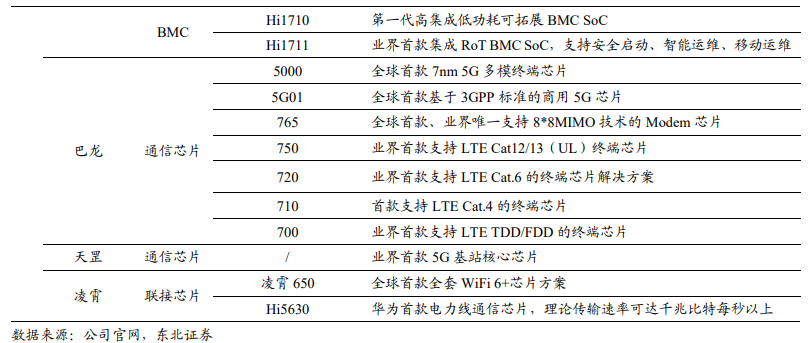

2.1.芯片:研发实力强劲,业务发展核心

自研芯片实力强劲,构筑行业发展基石。作为华为的自有芯片部门,华为海思定位于面向智能终端、显示面板、家电、汽车电子等行业提供感知、联接、计算、显示等端到端的板级芯片和模组解决方案,承担芯片和模组产业的研发、生态发展、销售服务等职责,其产品覆盖智慧视觉、智慧IoT、智慧媒体、智慧出行、显示交互、手机终端、数据中心及光收发器等多个领域。通过自研芯片,相关产品可以进行快速迭代,奠定公司发展基础。

2.2.计算产业:信息时代,构筑行业基石

2.2.1. 服务器:计算新生态,构筑数字化基石

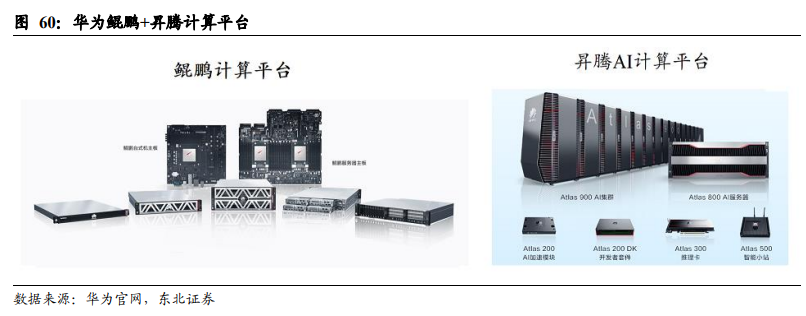

鲲鹏+昇腾,推动产业智能升级。华为以“鲲鹏+昇腾”两大芯片,为客户提供多样性算力,通过实施“硬件开放、软件开源、使能伙伴、发展人才”的策略推动行业发展。鲲鹏计算产业始于2019年,基于完整的基础软硬件生态,在政府、金融、电信、电力、交通等多个行业均有广泛应用。昇腾AI计算产业致力于构筑AI技术生态与商业生态,通过持续升级,华为已经联合40余家合作伙伴发布“昇腾智造”、“昇腾智行”、“昇腾智巡”等行业解决方案,覆盖制造、智慧城市、交通、能源等领域。

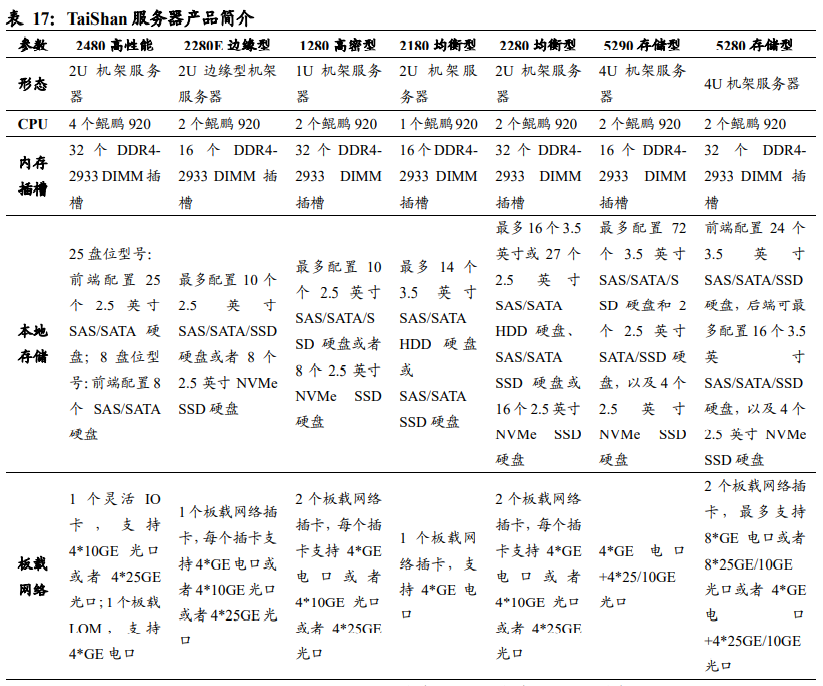

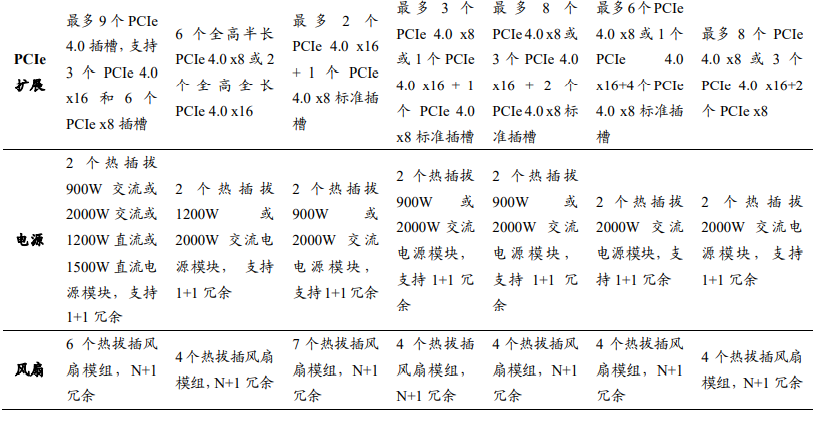

鲲鹏展翅,构筑计算新时代。鲲鹏计算平台包括基于鲲鹏处理器的TaiShan服务器、鲲鹏主板及开发套件。其中TaiShan服务器是华为新一代数据中心服务器,基于华为鲲鹏处理器,适合为大数据、分布式存储、原生应用、高性能计算和数据库等应用高效加速,以满足数据中心多样性计算、绿色计算的需求。鲲鹏主板包含服务器主板以及台式机主板,前者具有多核、超大内存带宽、支持PCIe 4.0和100GE网络等计算能力,后者兼容业界主流内存、硬盘、网卡等硬件,支持Linux桌面操作系统,具有高性能、接口丰富、高可靠性等特点。

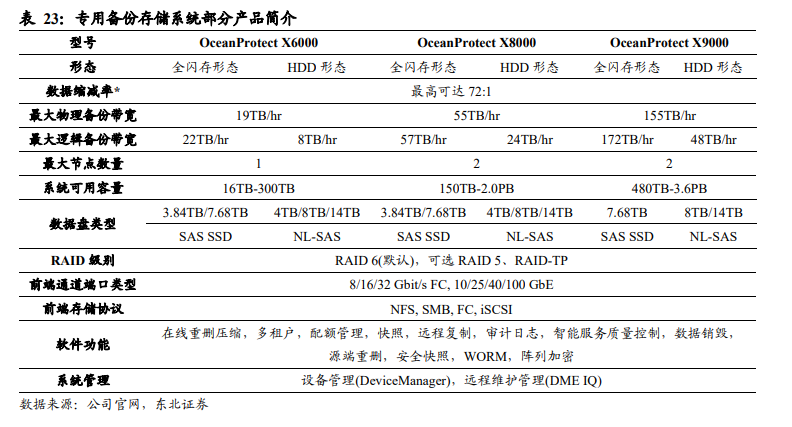

2.2.2. 存储:数据基础设施,使能行业百态

数字经济时代,多存储解决方案助力行业永续发展。随着科技快速发展,当前社会已经步入数据大爆炸的时代,在海量的数据面前,华为OceanStor 数据存储致力于以多样化数据应用可靠存储底座来服务千行百业的客户。华为OceanStor存储在全球拥有12个研发中心、超过4000名研发人员、3000+专利,已经在全球150多个国家服务于15000+客户。当前华为已经推出全闪存存储、混合闪存存储、微存储、分布式存储、全场景数据保护、FusionCube超融合基础设施以及数据管理引擎等多种产品,将帮助各行各业的客户实现永续发展。

2.3.联接产业:智能互联,联接千行百业

打造智能联接,四大应用领域持续发力。随着行业数字化升级,联接场景从个人与家庭转变为千行百业的互联,联接带宽从百兆转变为任意媒介千兆;联接网络运维模式从人工转变为超自动化。华为提出智能联接理念,在无线领域、光领域、数据通信领域以及云核心网领域帮助客户实现高效、快速的联接体验。

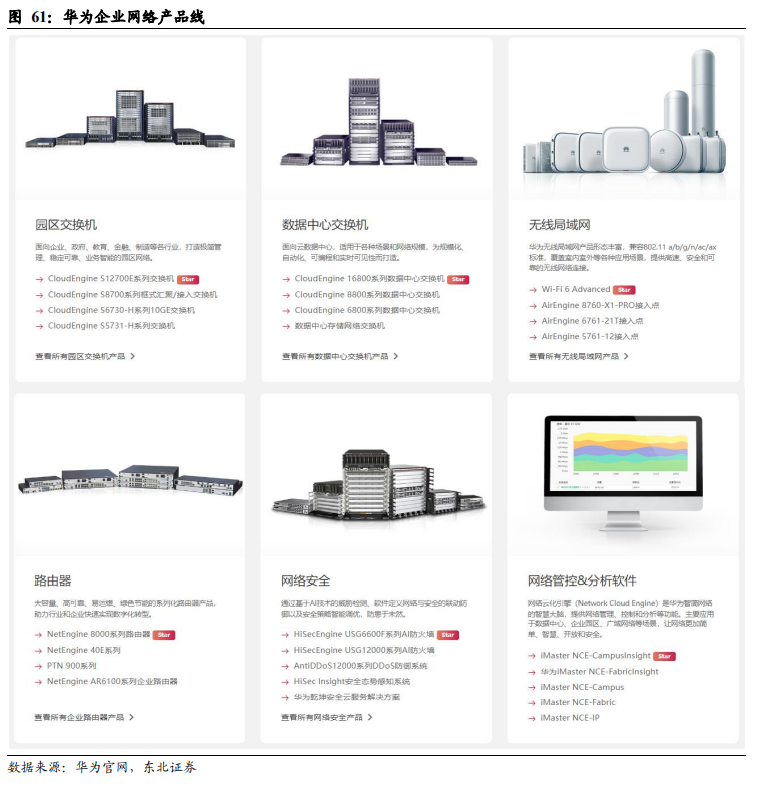

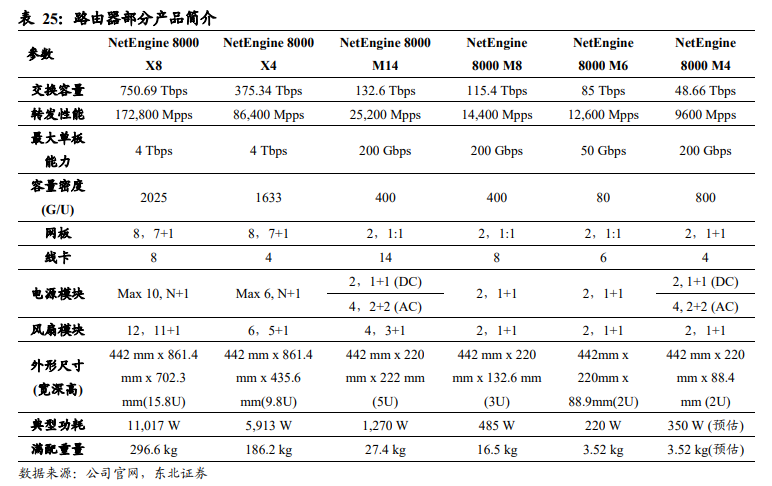

智能云网,多产品线帮助企业快速上云。据IDC统计,到2021年底,将有80%企业加速上云节奏,而随着数字化转型的不断深入,围绕“数字化、智能化、服务化”,华为打造端到端智能云网解决方案,提供云园区网络、云广域网络、超融合数据中心网络、网络安全四大场景,让企业上好云、用好云。作为业界领先的企业网络产品供应商,华为推出多类型、多应用场景的产品,包括园区交换机、数据中心交换机、无线局域网、路由器、网络安全以及网络管控&分析软件,帮助政府、金融、交通、智能制造、教育、医疗、电力、矿山等行业实现智能联接。

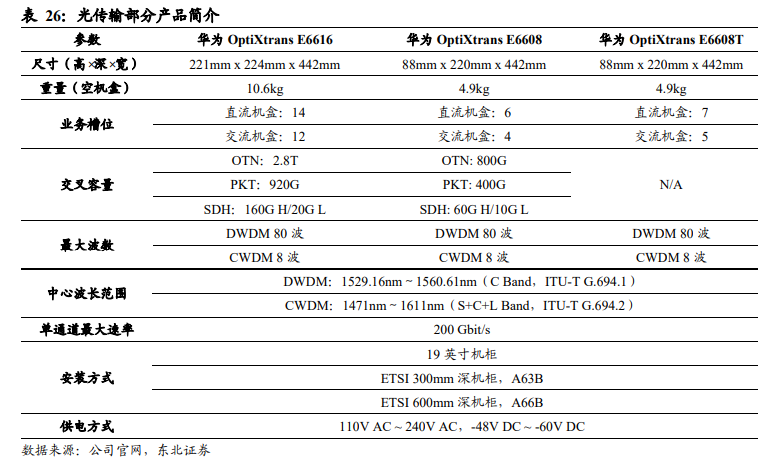

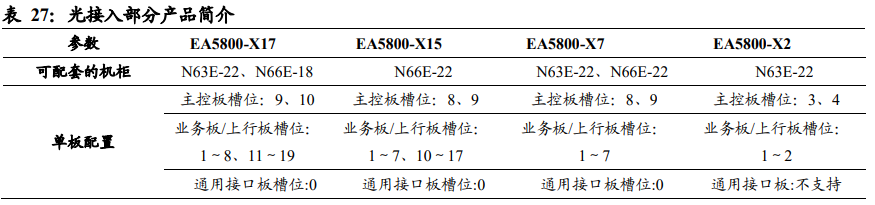

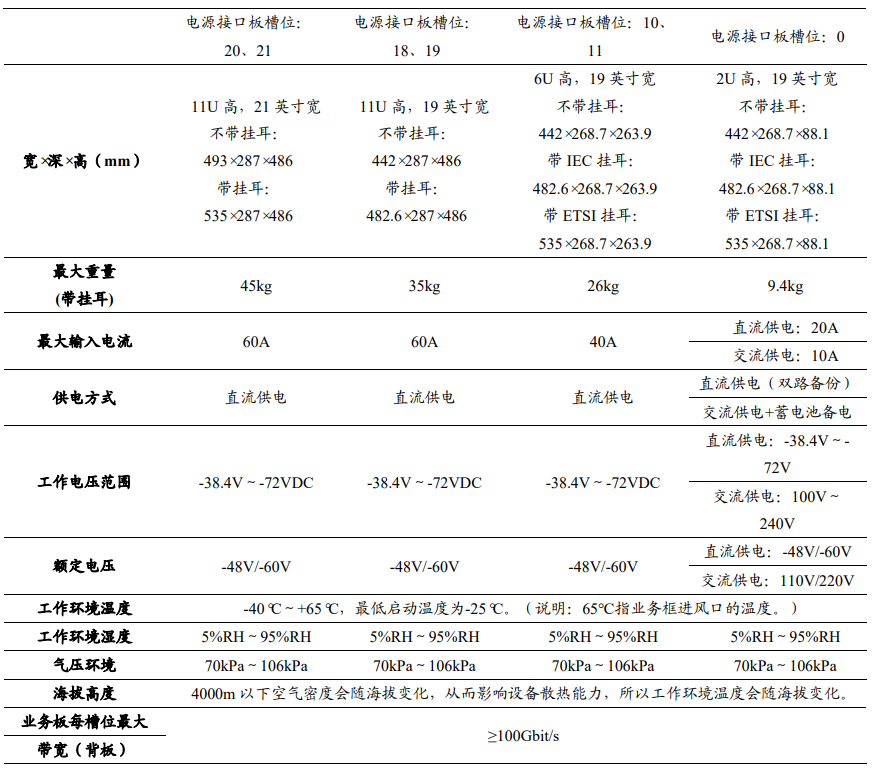

智简全光网,让联接无处不在。作为下一代网络连接方式,全光网基于光纤实现网络传输和交换过程,由于不需要电光和光电转换,全光网宽带的带宽可以达到50到100Mbps,大大高于传统铜线接入方式。华为聚集光传送、光接入、光终端三大系列产品进行持续性创新,在ISP、能源、交通、金融、教育、医疗、制造等全行业实现广泛应用,打造无处不在的智能光联接。

2.4.操作系统:鸿蒙构建万物互联,欧拉助力数字基础设施

2.4.1. 鸿蒙系统:分布式操作,构建万物互连

面向全场景,HarmonyOS满足各类终端要求。HarmonyOS是一款“面向未来”、面向全场景的分布式操作系统。对于消费者,HarmonyOS 将生活场景中的各类终端进行能力整合,可以实现不同终端设备之间的快速连接、能力互助、资源共享。对于应用开发者,HarmonyOS采用分布式技术,使应用程序的开发实现与终端设备的形态差异无关,便于聚焦上层业务逻辑、高效开发应用。对于设备开发者,HarmonyOS采用组件化的设计方案,可根据设备的资源能力和业务特征进行灵活裁剪,满足各类终端设备对于操作系统的要求。

覆盖五大场景,生态体系逐步健全。HarmonyOS以八大创新技术为鸿蒙底座,3万多个API为鸿蒙砖块,全链路自研开发套件为鸿蒙工具,覆盖智慧办公、运动健康、智能家居、智慧出行和影音娱乐五大场景。2022年7月,华为发布HarmonyOS 3,在多屏协同、性能共享、UI设计、安全补丁等方面有重大提升。截至2022年11月,搭载HarmonyOS的华为设备已超3.2亿台,鸿蒙智联已有合作伙伴超2200家,产品发货量超2.5亿台,全球鸿蒙开发者超200万名,HarmonyOS原子化服务多达5万个。

2.4.1.1. 消费者:整合终端能力,覆盖五大场景

全屋智能创造有趣居家体验,智慧办公提升会议效率。如前文所述,华为全屋智能采用“1+2+N”解决方案,是鸿蒙系统在智能家居领域的应用落地。鸿蒙智联智能家居解决方案,涵盖智能家电、中控交互中心、安防产品和个护产品等端到端领域,拥有碰一碰获取服务、多模态交互等能力。鸿蒙智联智慧办公解决方案,涵盖个人多设备的移动办公,和多人多设备的会议室办公两大场景,能够降低使用难度,提升会议效率。

运动健康,影音娱乐提供沉浸体验。鸿蒙智联运动健康解决方案,涵盖智能健身、健康监测、健康保健三大健康场景,利用分布式能力,实现超级运动终端、智能运动私教、个人健康顾问等功能。鸿蒙智联影音娱乐解决方案,包含音视频播放、录制以及配套件等设备,便于携带控制,提供沉浸式体验。

智慧出行实现场景联动,车机成为鸿蒙生态新入口。智慧出行领域,鸿蒙座舱能够连接车载带屏设备、车载IoT设备、个人出行设备等,实现服务跨设备流转、双屏协同等功能。问界系列将在2023年Q1分批升级HarmonyOS 3,引入原子化服务、差异化体验、AI等功能,将车变为鸿蒙生态的新入口。

2.4.1.2. 应用开发者:高效开发多终端应用,全方位技术支持

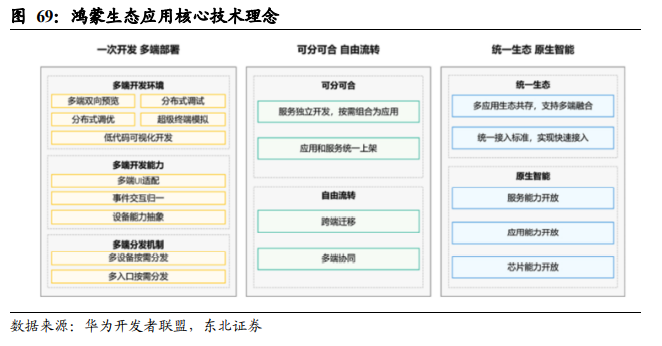

一次开发,支持多种设备自由流转。进入万物互联时代,开发者需要支持多样化设备以及跨设备协作。鸿蒙系统提出三大技术理念,分别是一次开发、多端部署;可分可合,自由流转;统一生态,原生智能。“一次开发、多端部署”是指仅需一套代码,一次开发上架,支持开发者高效开发多种终端的应用。“可分可合,自由流转”是指鸿蒙系统提供原子化服务,无需显式安装,是支持自由流转的轻量化程序实体。“统一生态,原生智能”是指鸿蒙系统倡导应用生态统一、多方共建,支持开发者自由选择原生框架和三方跨平台框架。

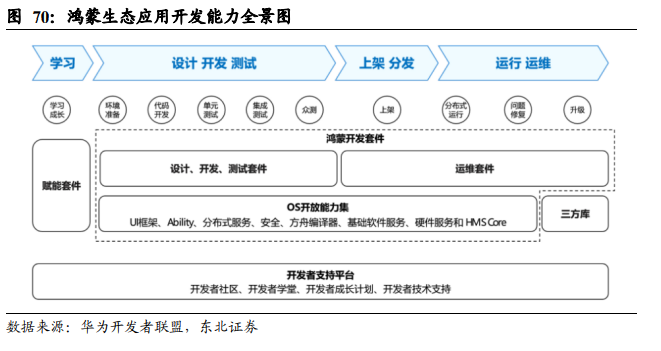

提供从端到端的开发支持,提升开发效率。鸿蒙系统为开发者提供端到端的开发能力支持,包括鸿蒙开发套件、开发者支持平台。鸿蒙开发套件包含设计、开发、测试、运维套件以及OS开放能力集。通过鸿蒙开发套件,开发者能够开发鸿蒙生态应用、原子化服务。鸿蒙生态三方库是在鸿蒙系统上可重复使用的软件库,能够帮助开发者重用技术资产,提升开发效率。开发支持平台致力于帮助开发者快速成长,包括社区学堂、成长计划和技术支持。

2.4.1.3. 设备开发者:组件化设计,OpenHarmony赋能设备开发

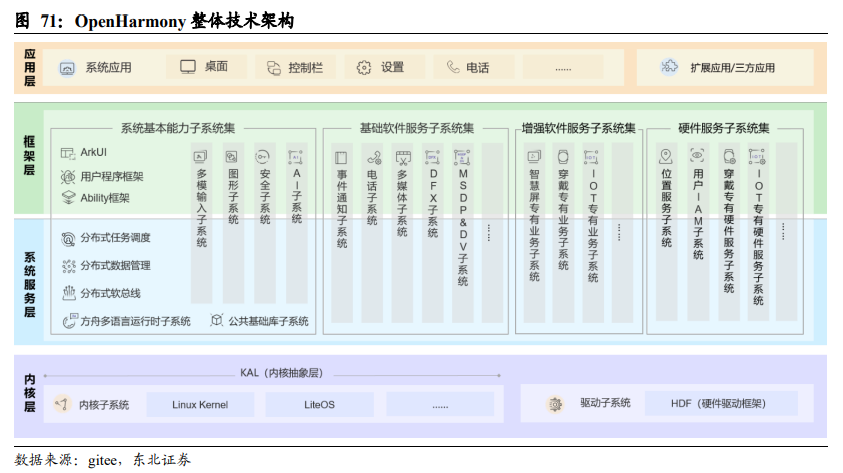

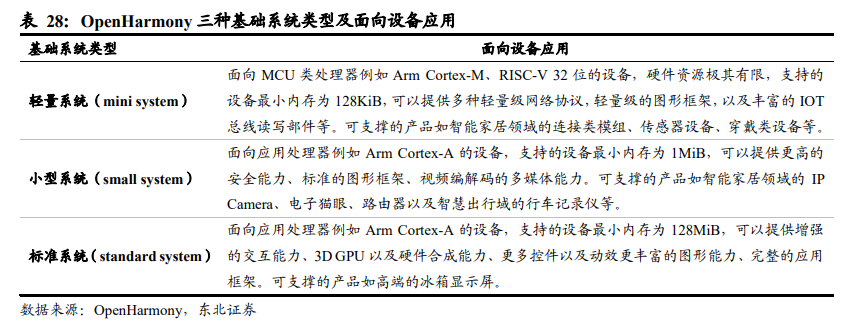

采用组件化设计,OpenHarmony助力硬件集成。OpenHarmony是面向全场景的开源分布式操作系统,基于开源方式,采用组件化设计。OpenHarmony支持在128KiB到xGiB RAM资源的设备上运行系统组件,基于目标硬件能力,设备开发者可以自由集成系统组件。OpenHarmony目前定义三种基础系统类型,包括轻量系统、小型系统和标准系统。此外,设备开发者可以按需配置,选择一系列系统组件,拓展特色功能或定制开发。

2.4.2. 欧拉系统:不断迭代升级,拓展应用场景

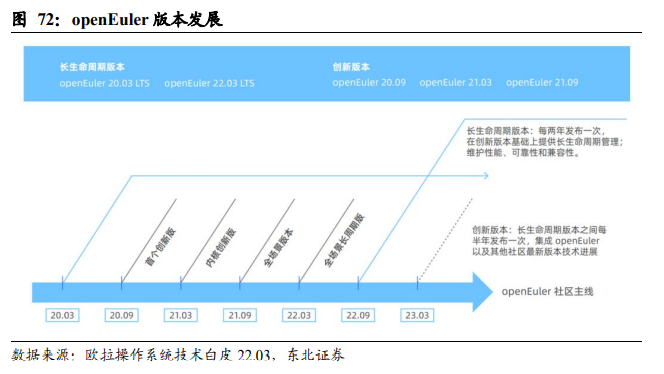

面向数字基础设施,欧拉系统不断迭代升级。欧拉开源操作系统(openEuler)是面向数字基础设施的开源操作系统,支持服务器、云计算、边缘计算、嵌入式等应用场景,致力于提供安全、稳定、易用的操作系统。2019年,华为将服务器操作系统的能力开放,欧拉系统正式开源。2022年3月,openEuler22.03 LTS正式发行,成为首个支持数字基础设施全场景的长周期版本。欧拉版本共有两类,其中长生命周期版本每两年发布一次,在创新基础版本上提供长生命周期管理;创新版本每半年发布一次,集成最新技术进展。

支持多种设备,覆盖全场景应用。欧拉目前支持x86、ARM、SW64、RISC-V多处理器架构,未来将拓展PowerPC等更多芯片架构支持,不断完善多样化算力生态体验。欧拉致力于成为全场景覆盖的操作系统,其应用边界从最初的服务器,逐步拓展到云计算、边缘计算、嵌入式等场景。欧拉通过联合创新、社区共建,不断强化场景化能力,努力实现统一操作系统支持多设备,应用一次开发覆盖全场景。

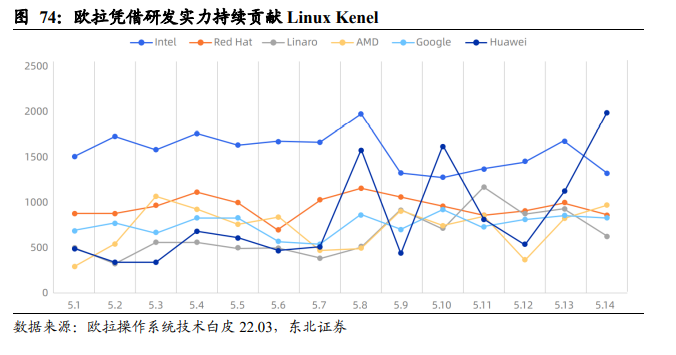

坚持内核创新,持续贡献上游社区。欧拉内核研发团队拥有较强的研发活力,持续贡献Linux Kenel上游社区,补丁贡献集中在芯片架构、ACPI、内存管理、文件系统、Media、内核文档、针对整个内核质量加固的bug fix及代码重构等内容。在Linux Kernel 5.10和5.14中,欧拉内核研发团队代码贡献量排名全球第一,十多年来合计向上游社区贡献超过1.7万补丁。

性能可靠性较高,中国服务器操作系统新增市场份额占比达22%。服务器操作系统分为Windows Server、Netware、Unix和Linux,其中欧拉系统属于Linux派别。欧拉系统面向企业级通用服务器,支持鲲鹏处理器和容器虚拟化技术,具有较高的性能、可靠性、易维护性以及安全性。欧拉系统能够与业界软硬件良好兼容,满足日常业务运维和管理的需求。2022年12月,操作系统产业峰会预沟通会上,华为表示截至2022年11月,欧拉系统装机累计实现245万套,在中国服务器操作系统领域,欧拉占新增市场份额的22%。

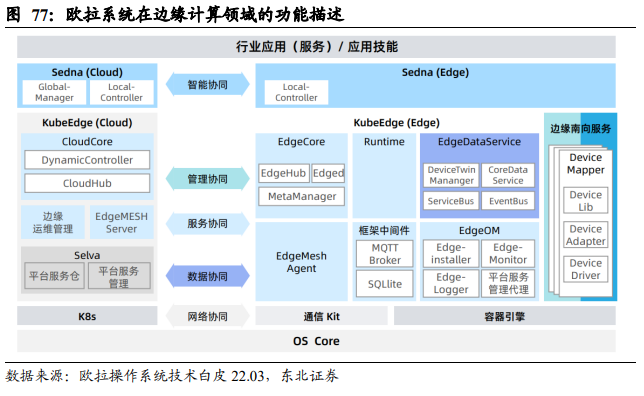

发挥边缘计算价值,广泛用于边云协同场景。随着智慧城市、自动驾驶、工业互联网等应用落地,集中式云计算在带宽负载、网络延时、数据管理成本等方面难以支撑,边缘计算价值得到凸显。openEuler 22.03 LTS Edge是欧拉系统面向边缘计算的版本,集成KubeEdge+边云协同框架,具备边云应用统一管理能力和发放等基础能力。其应用场景包括智能制造、城市交通、高速收费稽查医疗影像识别、智慧园区等广泛的边云协同场景。

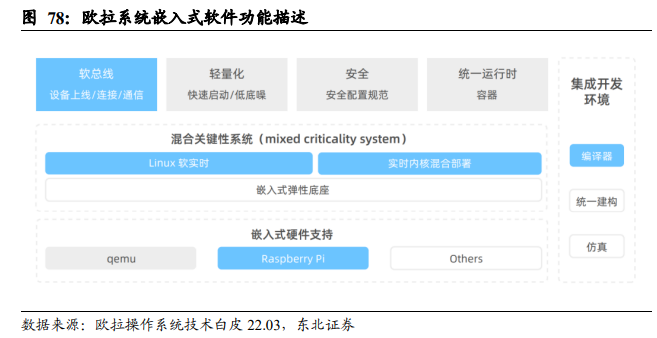

嵌入式软件应用场景丰富,欧拉系统助力安全可靠运行。随着我国工业软件以及信息化服务的需求持续增加,嵌入式软件发展日渐壮大,占工业软件市场份额的57.4%。openEuler 22.03 Embedded是欧拉系统面向嵌入式领域的版本,能够提供丰富的嵌入式软件包构建能力,支持实时/非实时平面混合关键部署,并集成分布式软总线。欧拉嵌入式系统可广泛应用于航天航空、工业控制、电信设备、汽车及医疗等领域,随着5G和AI等新型技术成熟,有望应用于物联网IoT设备、边缘智能计算设备等。

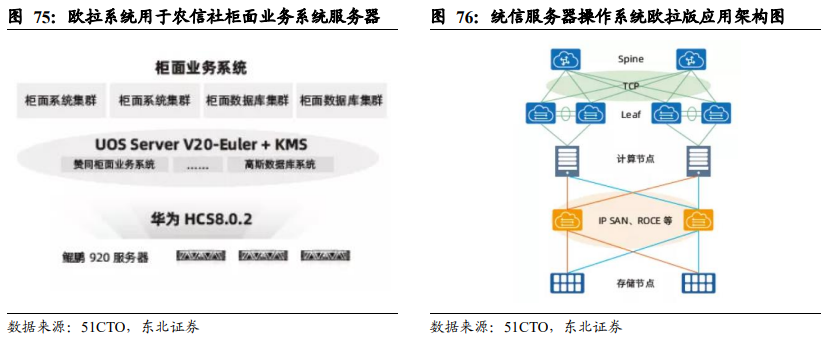

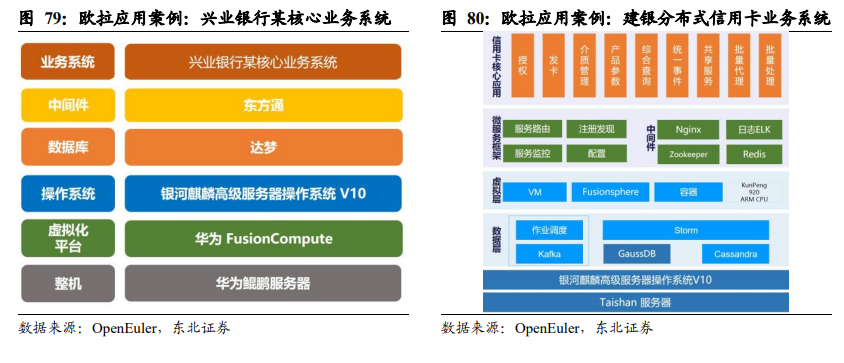

欧拉系统广泛应用于金融、运营商、能源、物流等领域,用户包括国家电网、中国联通、中国移动、兴业银行、中国建设银行等。欧拉系统致力于实现企业核心业务系统的安全可靠运行,应用案例包括兴业银行核心业务系统国产化改造项目、中国建设银行分布式信用卡核心业务系统、华电芜湖电厂DCS核心控制系统等。随着欧拉生态的逐步完善,我们认为,欧拉系统的应用场景和市场份额有望获得持续成长。

3.1.美国制裁复盘:伟大的背后都是苦难

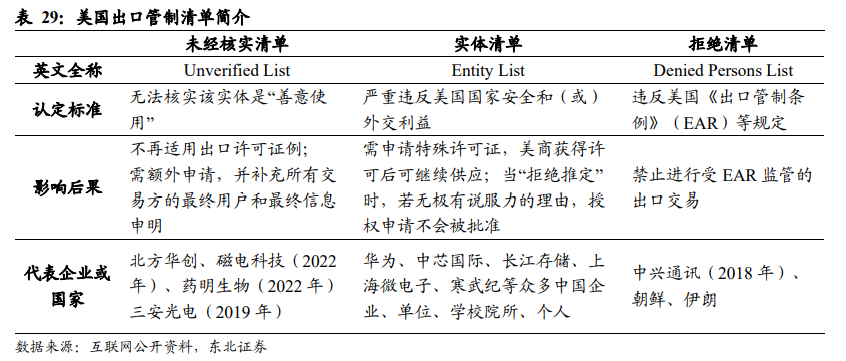

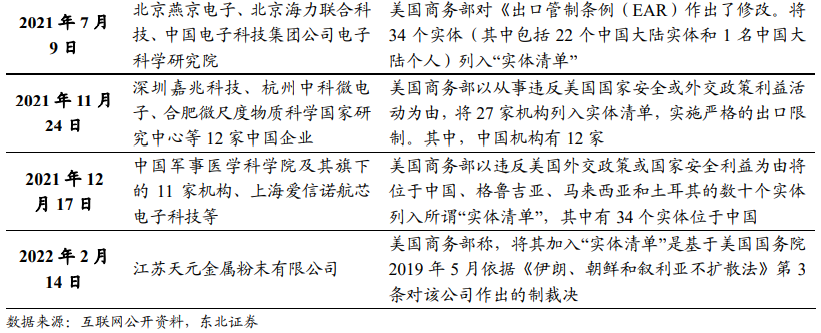

多重手段频施,美国制裁不断。为了限制别国发展,稳固自身霸主地位,美国采取众多制裁手段,涉及出口、财政、行政、外交、经贸等多个领域。其中,美国政府最常用的制裁手段便是出口管制,美国商务部工业和安全局(BIS)的“实体清单”与“未经核实清单”和“拒绝清单”一同构成美国出口管制的重要手段,主要实施对象为我国企业,以此限制获取来自美国的技术及产品。

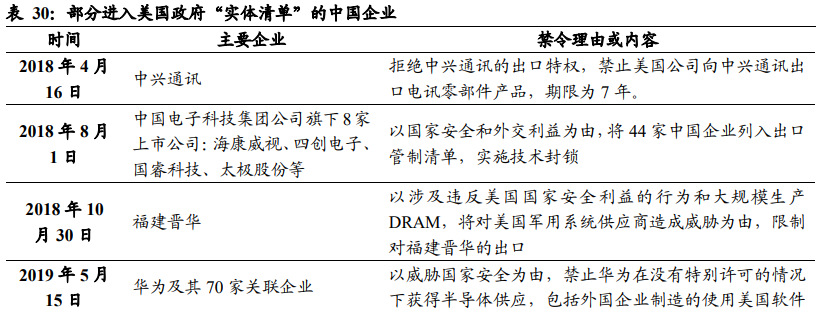

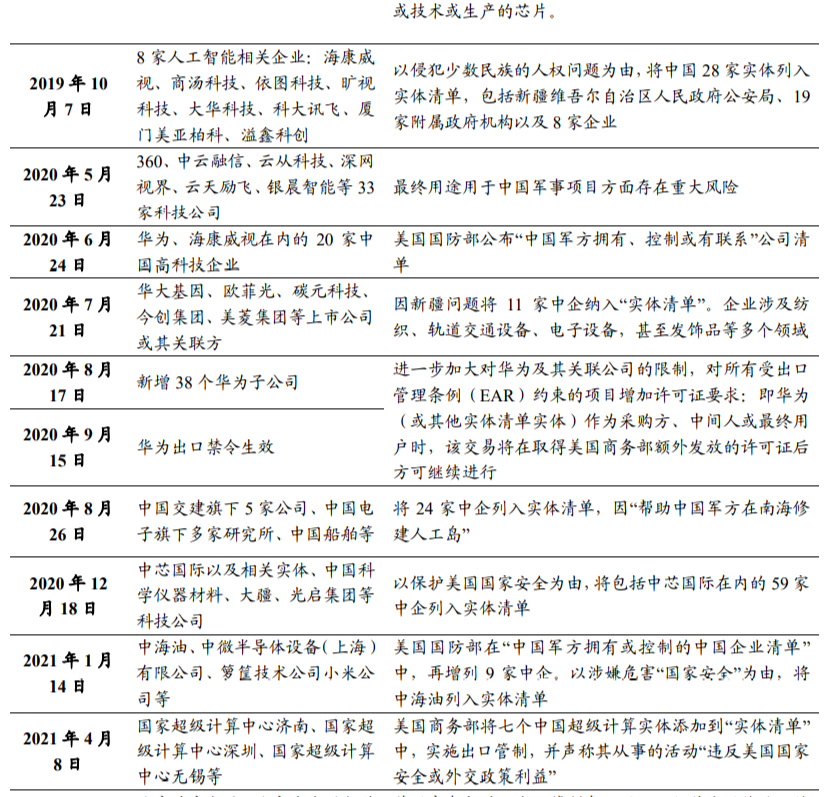

“实体清单”长度只增不减,覆盖范围只扩不缩。作为美国政府最常用的出口管制手段,“实体清单”是最广为人知的一种,名单中的实体采购美国产品时需要申请特殊许可证,美国公司获得许可后,方可继续供应。自贸易战以来,美国商务部的实体清单名单越来越长,涉及中电、华为、中兴、海康威视、中芯国际、福建晋华等等研究单位以及高科技企业。今年12月15日,美国商务部又将36家 公司列入实体清单,其中长江存储、上海微电子属于从未经核实清单转入实体清单,其他还包括寒武纪、ICRD、鹏芯微等实体,美国对华限制程度愈发加深。

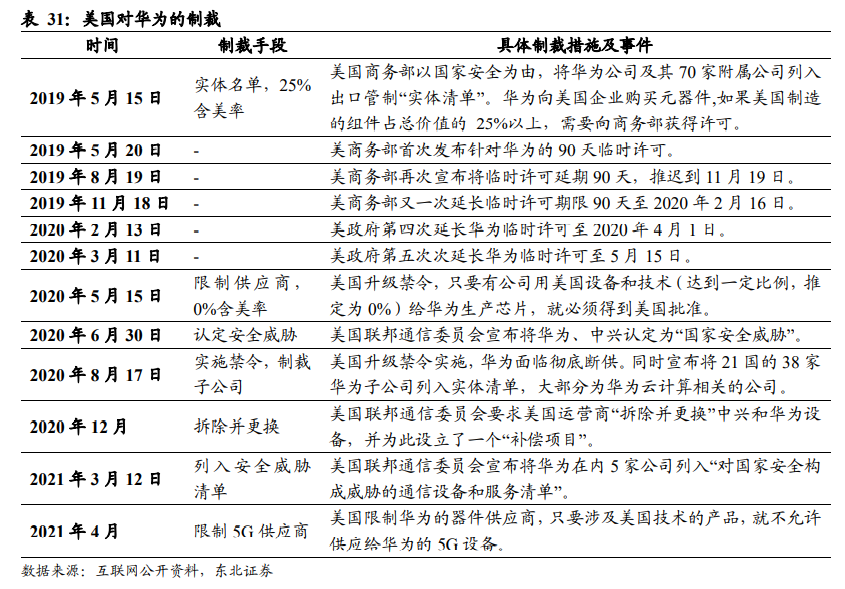

美国全面制裁下,华为负重前行。自2019年5月15日美国商务部以国家安全为由,将华为公司及其70家附属公司列入出口管制“实体清单”以来,美国对华为的制裁就不断加深。2020年5月15日,美国升级禁令,只要有公司用美国设备和技术给华为生产芯片,就必须得到美国批准。在此制裁下,华为芯片全面断供,手机出货量锐减,国内外收入同步下滑。随后美国联邦通信委员会又将华为认定为“国家安全危险”,将华为在内5家公司列入“对国家安全构成威胁的通信设备和服务清单”,限制华为设备进入海外市场,对华为实施全面封锁。在这样恶劣的环境下,华为通过出售资产调整战略,依然保持高额研发投入,以“活下来”为核心继续负重前行。

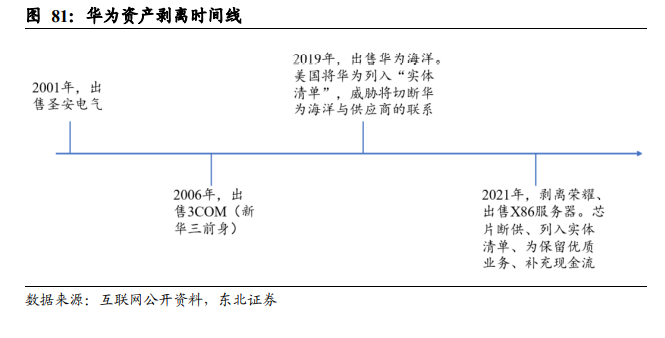

a华为三十多年发展历程中,大的资产剥离案例屈指可数,在被美国制裁的这几年中,就陆续剥离了华为海洋、荣耀手机以及X86服务器业务。2019年,美国将华为列入“实体清单”,威胁将切断华为海洋与供应商的联系,因此华为作价10.04亿元将海缆通信业务出售给亨通光电。2021年,因美国制裁华为X86服务器芯片无法获取,加之国内服务器市场竞争激烈,华为将X86服务器业务出售给河南超聚变。与此同时,消费者业务受到巨大压力,为让荣耀渠道和供应商得以延续,保留部分智能手机的优质业务,同时带来现金流补充以抵御外部不确定性,华为将荣耀手机业务剥离,与X86服务器业务共计售得574.31亿元。

3.2.堆叠重构,开山为径

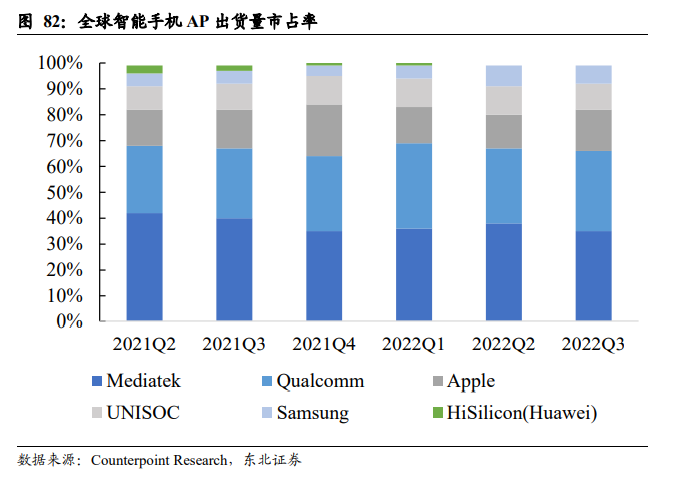

海思芯片代工断供,外购芯片受阻。2020年9月15日,美国对华为芯片实施全面“断供”,任何使用美国技术的半导体公司不能向华为提供产品或技术,台积电等企业停止向华为供应芯片。由于自研的麒麟5G芯片无法生产,华为只能采购7nm制程的高通骁龙4G处理器,华为旗舰手机竞争力减弱。根据Counterpoint Research,2022年Q3华为海思在全球智能手机AP市场的市占率跌至0%,意味着麒麟手机芯片库存已经耗尽。在美国禁令下,华为无法采购英特尔X86芯片,于2021年出售X86服务器业务。

2022年3月,在世界移动通信大会以及华为2021年年度报告发布会上,华为轮值董事长郭平表示,华为正在努力实现三个“重构”,包括基础理论重构、架构重构、软件重构,这三个重构将支撑华为ICT行业长期可持续的发展;同时,华为努力跨越摩尔定律限制,用面积换性能、用堆叠换性能,使得非先进工艺也能够维持华为在未来产品里面的竞争力。

3.2.1. 三个“重构”保障竞争力:理论重构、架构重构、软件重构

先进工艺受限,重构基础理论、架构和软件,寻求系统突破。面对先进工艺和高算力芯片的供给端限制,华为需要从原先基于单点技术领先的路线上,拓宽技术路径,积极寻求系统层面的突破。华为正加大对根技术的战略投入,将科技发展作为重中之重,提出了基础理论、架构和软件三个“重构”设想。

理论重构,打开通信领域广阔空间。华为正尝试在规则上再进一层,比如在信道增容的问题上,试图突破香农定理的极限。香农信息熵论中,给出了信息熵的定义,即可以用之来推算传递经二进制编码后的原信息所需的信道带宽。熵,度量的是消息中所含的信息量,而语言结构的复杂程度和语言中字词的使用频率都会影响这一结果。当下,信道容量几近极限,华为对新一代 MIMO 和无线 AI 等理论与技术持续探索,以期能够进一步逼近香农极限;同时,加深对语义通信(Semantic Communication)等新基础理论的研究,尝试突破香农极限的可能性。语义通信是一种可将用户的需求和信息含义融入通信过程中的全新架构,该架构有望成为未来万物智联网络的新型基础范式,在通信速率已逼近香农极限的情况下,有望从根本上解决基于数据的传统通信协议中存在的跨系统、跨协议、跨网络、跨人机等的不兼容、难互通等问题,实现“万物透明智联”。华为对新基础理论的研究,有望为通信领域打开更广阔的空间。

架构重构,技术融合绕开工艺瓶颈,打破传统计算架构激发AI应用潜能。当下和未来,无线通信依然面临高频、超大带宽、超高速等重大技术挑战,华为积极探索光电融合。频率越高,带宽越大,速率越快。无线网络频率,从2G时期的1GHz频率以下,发展至5G时期的6GHz频率以下(Sub 6),至毫米波甚至提高到了20GHz以上。高频、超大带宽、超高速,对天线和基站等无线设备的处理能力提出了更高的要求。未来的无线射频和基带中,众多芯片需要应对极为复杂的信号处理,而普通的电芯片可能难以胜任。第六代移动通信,业界普遍认为会用到毫米波高频段,频率将在几十GHz频率以上甚至达太赫兹THz,对于传统射频技术而言,数模转化的实现难度极大。但是,对于光波而言,其频率更高,在高频无线信号的处理上有巨大的优势,尤其是模拟信号可以直接通过光传输。华为通过光电融合的新架构,绕开电子芯片工艺的瓶颈,实现更高的通信效率。在计算架构方面,传统的计算架构是以CPU为中心的冯诺依曼架构,其特征是计算和存储功能分离。传统CPU擅长处理整型、浮点运算,但当今世界,大量新应用涌现,特别是对于AI和大数据类应用,其需要处理庞大的计算密集型任务,CPU处理这类应用的效率不高。而GPU、NPU及计算类新硬件中,集成了大量的ALU(算术逻辑单元),处理计算密集型任务更为高效,但因传统计算架构原因,无法直接访问内存、存储,亦影响了效率的施展极限。因此,华为提出重构计算架构,抛弃原有的以CPU为中心的架构,设计以AI为核心的“对等”架构,充分释放GPU、NPU等处理计算密集型任务的效率和能力。华为通过计算架构的重构,为AI和大数据应用开辟更广阔的空间。

软件重构,实现以AI为中心的混合计算全栈软件重构。华为提出了 “软件性能倍增计划”,比如,通过软件优化将无线小区数和调度用户等关键指标提升一倍;通过鸿蒙和欧拉两大操作系统,可以直接连接鲲鹏和昇腾计算体系中的多种硬件,更快速的做到任务分发,从而更有效地发挥硬件的潜能;通过Mindspore框架,解决大规模异构并行计算中的AI和大数据、AI和HPC并行问题,为数据科学家和算法工程师提供设计友好、运行高效的AI开发体验。

通过对基础理论、架构和软件的三个“重构”,在硬件和软件端充分协同,有望尽可能减小先进工艺缺失导致的技术代差劣势,从更顶层和系统级思维出发,维持华为在系统级产品上的竞争力。

3.2.2. 用面积和堆叠跨越摩尔定律限制

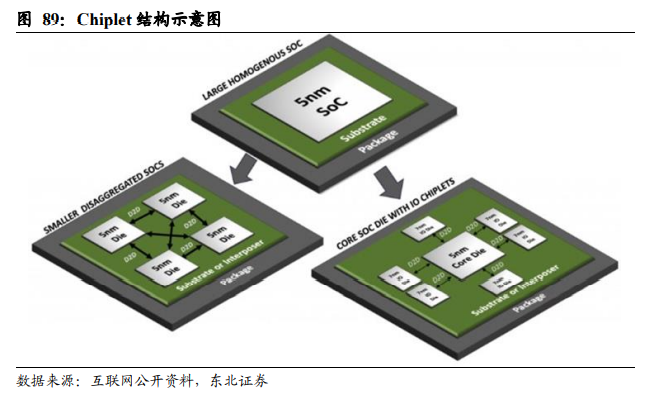

芯片升级的两个永恒主题:性能、体积/面积。芯片技术的发展,推动着芯片朝着高性能和轻薄化两个方向提升。而先进制程和先进封装的进步,均能够使得芯片向着高性能和轻薄化前进。面对美国的技术封装,华为难以在全球化的先进制程中分一杯羹,手机、HPC等需要先进制程的芯片供应受到严重阻碍,亟需另辟蹊径。而先进封装/Chiplet等技术,能够一定程度弥补先进制程的缺失,用面积和堆叠换取算力和性能。

3.2.2.1. 先进制程受限,先进封装/Chiplet提升算力,必有取舍

何谓先进封装?

先进封装是对应于先进圆晶制程而衍生出来的概念,一般指将不同系统集成到同一封装内以实现更高效系统效率的封装技术。换言之,只要该封装技术能够实现芯片整体性能(包括传输速度、运算速度等)的提升,就可以视为是先进封装。传统的封装是将各个芯片单独封装好,再将这些单独的封装芯片装配到PCB主板上构成完整的系统,芯片间的信息交换属于PCB级的互连(interconnect),又称板级互连;或者将不同的芯片贴装到同一个封装基板Substrate上,再完成系统级的封装,芯片间的通讯属于Substrate级的互连。这两种形式的封装互连技术,芯片间的信息传输需要通过PCB或Substrate布线完成。理论上,芯片间的信息传输距离越长,信息传递越慢,芯片组系统的性能就越低。因此,同一芯片水平下,PCB级互连的整体性能比Substrate级互连的性能弱。

在摩尔定律失效之前,芯片系统性能的提升可以完全依赖于芯片本身制程提升(制程提升使得芯片集成晶体管数量提升)。但随着摩尔定律失效,芯片制程提升速度大大放缓,芯片系统性能的提升只能通过不断优化各个芯片间的信息传输效率,圆晶Wafer级封装互连技术的价值凸显。

Wafer级的封装互连技术,将不同的SoC集成在TSV(硅通孔技术:Through silicon via)内插板(interposer)上。Interposer本身材料为硅,与SoC的衬底硅片相同,通过TSV技术以及再布线(RDL)技术,实现不同SoC之间的信息交换。换言之,SoC之间的信息传输是通过Interposer完成。Interposer再布线采用圆晶光刻工艺,比PCB和Substrate布线更密集,线路距离更短,信息交换更快,因此可以实现芯片组整体性能的提升。图XX示例为CoWoS封装(Chip on Wafer on Substrate),CPU/GPU die与Memory die通过interposer实现互连,信息直接通过interposer上的RDL布线传输,不经过Substrate或PCB,信息交换快,系统效率高。

从半导体制程进入10nm以来,摩尔定律已经失效,即芯片迭代不再满足“集成电路芯片上所集成的晶体管数目,每隔18个月就翻一番;微处理器的性能每隔18个月提高一倍,而价格下降一倍”。在后摩尔定律时代,对于“more than moore”的延续,先进封装是业界公认的有效途径。

何谓Chiplet?

Chiplet即小芯片之意,指在晶圆端将原本一颗“大”芯片(Die)拆解成几个“小”芯片(Die),因单个拆解后的“小”芯片在功能上是不完整的,需通过封装,重新将各个“小”芯片组合起来,功能上还原原来“大”芯片的功能。Chiplet可以将一颗大芯片拆解设计成几颗与之有相同制程的小芯片,也可以将其拆解成设计成几颗拥有不同制程的小芯片。

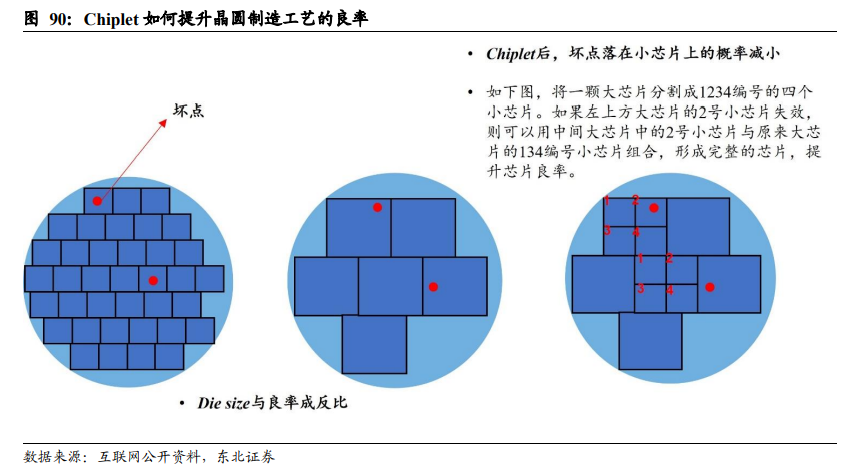

Chiplet可以提升芯片制造的良率。对于晶圆制造工艺而言,芯片面积(Die size)越大,工艺的良率越低。可以理解为,每片wafer上都有一定概率的失效点,对于晶圆工艺来说,在同等技术条件下难以降低失效点的数量,如果被制造的芯片,其面积较大,那么失效点落在单个芯片上的概率就越大,因而良率就越低。如果Chiplet的手段,将大芯片拆解分割成几颗小芯片,单个芯片面积变小,失效点落在单个小芯片上的概率将大大降低。芯片面积Die size与良率成反比。(注:以上解读仅为东北电子团队调研学习理解后的观点,不具备业界技术权威性,仅供投资者理解基础概念用)

先进制程和先进封装,对芯片性能、轻薄化的提升,孰更显著?

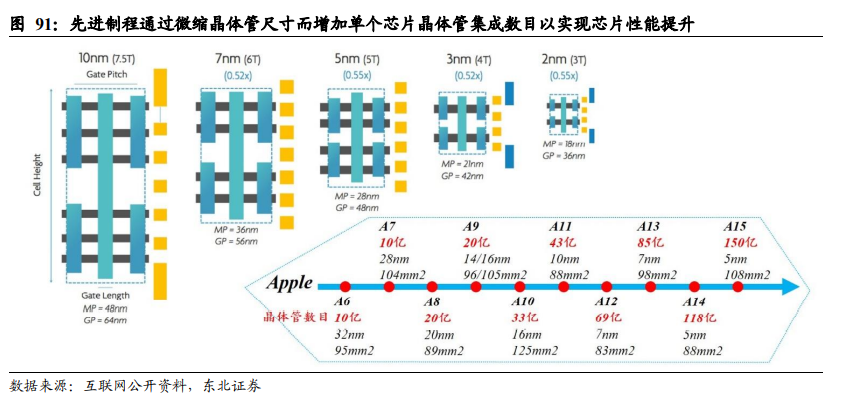

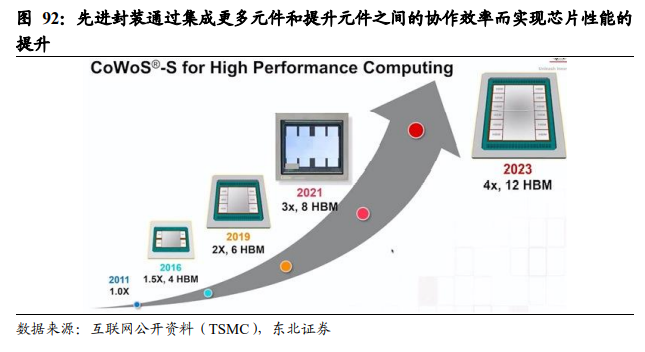

在提升芯片性能方面,先进制程路线是通过缩小单个晶体管特征尺寸,在同等芯片面积(Die size)水平下,提升晶体管集成度(同等设计框架,芯片性能/算力与晶体管数目正相关);而先进封装并不能改变单个晶体管尺寸,只能从系统效率提升的角度,一是让CPU更靠近Memory,让“算”更靠近“存”,提升每一次计算的算存效率。二是让单个芯片封装内集成更多的元件:信号传输速度排序,Wafer > IC substrate > PCB,元件在芯片内部的通讯效率比在板级上更高,从系统层面提升芯片性能。

在芯片轻薄化方面,在不牺牲芯片整体性能的前提下,先进制程能够在算力和晶体管数目不变时,通过缩小单个晶体管特征尺寸,实现芯片面积(Die size)缩小;而先进封装,因为封装对晶体管尺寸无微缩的能力,只能通过更精细的材料、更致密的结构来实现轻薄化。比如,手机AP处理器的封装多采用FCCSP的封装形式,其结构包括一个CSP载板,而Fanout(TSMC与APPLE公司合作,APPLE公司的A系列芯片多采用InFO技术封装,即Fannout)封装,取消了CSP载板(CSP载板约0.3 mm厚度),封装后的芯片更轻薄,对整机(手机)结构空间余量有重要提升。

在高性能和轻薄化两个方向上,先进制程可以做到兼顾,而先进封装则有取舍。比如,APPLE的A系列芯片,从A10升级到A11时,由16 nm工艺提升至10 nm工艺,芯片面积从125 mm2减小至88 mm2,而晶体管集成数则由33亿颗增加至43亿颗;A系列芯片从A13升级到A14时,晶圆工艺从7nm升级到5nm,芯片面积从98 mm2减小至88 mm2,而晶体管集成数则由85亿颗增加至118亿颗,做到了性能提升和轻薄化的兼顾。而先进封装,要做到芯片性能提升,因为封装对晶体管尺寸微缩没有效果,提升性能一是增加芯片内部各元件的协作效率,二是往一个系统中堆叠更多的元件(本质上也是提升了系统内的晶体管数据),代价就是系统体积、面积更为庞大,即先进封装提升性能的代价是牺牲轻薄,实现轻薄的代价是牺牲性能的提升。

在技术可获得的前提下,提升芯片性能,先进制程升级是首选,先进封装则锦上添花。通常我们可以见到的是,高性能、大算力的芯片,会考虑上先进封装(2.5D、CoWoS等),但这些大算力芯片往往也同时采用的先进制程工艺,也就是说,先进封装/Chiplet应用通常只出现在顶级的旗舰芯片的封装方案选择中,并不是一个普适性的大规模应用方案。比如寒武纪的7 nm AI训练芯片思元290,从芯片宣传图片可以看出,其可能采用“1+4”架构,即1颗CPU/GPU搭配4颗HBM存储的Chiplet封装形式,该芯片也是寒武纪的旗舰芯片产品之一;华为海思昇腾910芯片,采用7 nm的先进制程工艺,从宣传图可以看出,也是采用了多颗芯片堆叠的CoWoS结构,也系Chiplet的一种形式。这些芯片都是在拥有先进制程的基础上,为了进一步提升芯片性能,而采用了CoWoS这些2.5D先进封装技术,说明了先进制程在工艺路线的选择上是优于先进封装的,先进制程是升级芯片性能的首选,先进封装则是锦上添花。

3.2.2.2. 大功耗、高算力的场景,先进封装/Chiplet有应用价值

在先进制程不可获得的情况下,通过芯片堆叠(先进封转/Chiplet)和计算架构重构,以维持产品性能。以APPLE的A系列芯片参数为例,A12、A10、A7芯片分别采用7 nm、14/16 nm(Samsung 14 nm、TSMC 16 nm)、28 nm制程。A系列的手机AP芯片,通常芯片面积(Die Size)在约100 mm2大小。在这100 mm2大小的芯片上, A12、A10、A7芯片分别集成了约69亿、33亿、10亿颗晶体管。下面,我们简单进行算术换算,讨论降制程如何维持芯片的算力。如果芯片工艺从7 nm降至14 nm,A12芯片上7nm工艺集成69亿颗晶体管,如果用14 nm工艺以试图达到接近的算力,首先要保证晶体管数目与A12芯片一致,即~70亿颗,且在未考虑制程提升对单个晶体管性能有显著提升的背景下,14 nm工艺的芯片需要两倍于7 nm工艺的面积,即~200 mm2;如果芯片工艺从7 nm降至28 nm,参考28 nm的A7芯片只集成了10亿颗晶体管,如果要达到70亿晶体管数目,则需要将芯片面积扩大至~700 mm2。芯片面积越大,工艺良率越低,在实际制造中得到的单颗芯片的制造成本就越高,因此,在先进制程不可获得的背景下,降制程而通过芯片堆叠的方式,的确可以一定程度减少算力劣势,但是因为堆叠更多芯片,需要更大的IC载板、更多的Chiplet小芯片、更多的封装材料,也导致因为制程落后带来的功耗增大、体积/面积增加、成本的增加。因此,比如,通过14 nm的两颗芯片堆叠,去达到同样晶体管数目的7 nm芯片性能;通过多颗28 nm的芯片堆叠,去达到14 nm芯片性能。此种堆叠方案在HPC(服务器、AI推理)、基站类大芯片领域可能有适用价值,但对于消费电子领域如手机AP芯片和可穿戴芯片,在其应用场景对空间体积有严苛约束的条件下,芯片堆叠则较难施展。

3.2.2.3. 我国先进制程产能储备极少,先进封装/Chiplet有助于弥补制程的稀缺性

尖端科技全球化已死,大陆先进制程的产能极为稀缺、紧缺。按不同晶圆尺寸统计,大陆6英寸晶圆产能已占全球近一半,而12英寸产能仅为全球约10%。按不同制程统计,大陆90 nm以上制程占全球约20%,20-90 nm制程占全球约10%,20 nm以下制程仅占全球约1%。大陆高端制程占比低,产业结构存在明显短板,未来扩产空间大。高端制程扩产投入大,3 nm制程芯片每万片产能的投资约100亿美元,远高于28 nm制程芯片每万片约7亿美元的投资。弥补大陆晶圆产业结构短板,需重点投资高端制程晶圆制造产能,既需要完成技术攻关,又需要大额投资支持,任重而道远。

先进封装/Chiplet可以释放一部分先进制程产能,使之用于更有急迫需求的场景。从上文分析可见,通过降制程和芯片堆叠,在一些没有功耗限制和体积空间限制、芯片成本不敏感的场景,能够减少对先进制程的依赖。可以将当下有限的先进制程产能,以更高的战略视角,统一做好规划,应用在更需要先进工艺的应用需求中。

3.3.消费者、运营商、企业,三大业务回顾展望

3.3.1. 总体业绩:拐点在即,未来可期

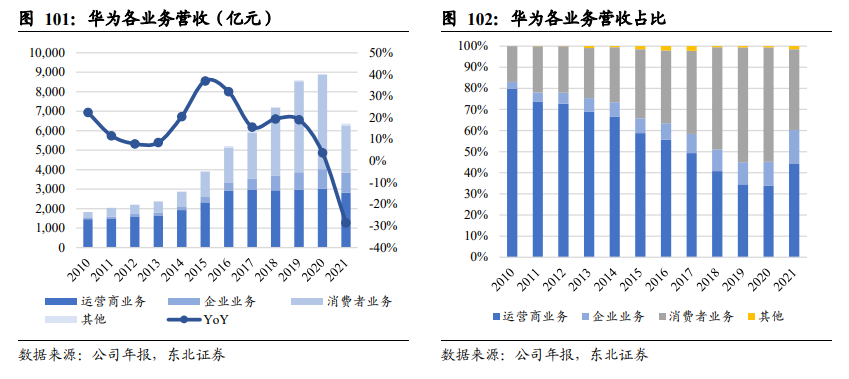

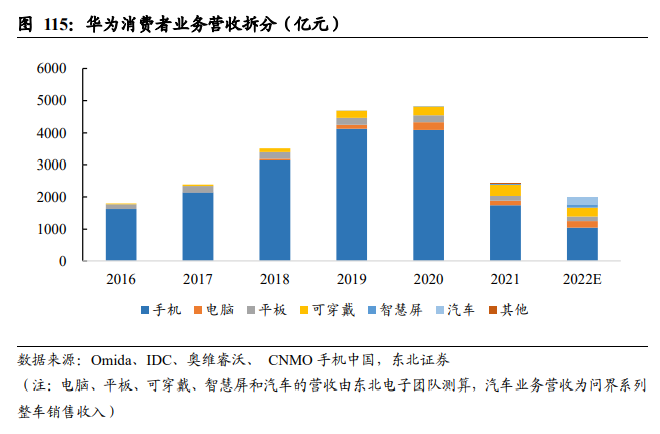

消费电子带动前期快速增长,受美国限制后开启业务新结构。受益于公司消费电子的快速增长,2021年前华为营收稳定增长,2010年和2020年公司营收分别为1825.48亿元和8913.68亿元,2010-2020年CAGR达到17.18%。2020年开始受美国制裁,业务萎缩严重,2021年总营收6368.07亿元,同比下降28.56%。从各业务板块来看,2010-2020年运营商业务营收CAGR为7.58%;企业业务营收CAGR为32.91%;消费者业务营收CAGR为31.64%。2021年运营商业务营收2814.69亿元,同比下降6.99%;企业业务营收1024.44亿元,同比增长2.1%;消费者业务营收2434.31亿元,YoY为-49.59%,下滑严重。

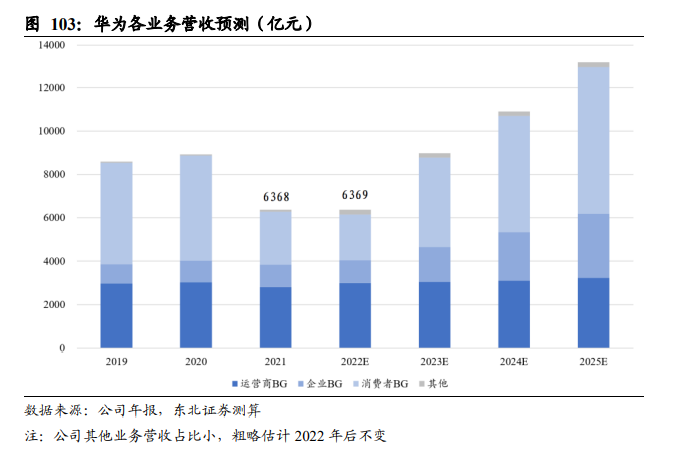

业绩拐点显现,未来增长空间广阔。受到美国制裁影响,公司芯片获取困难,导致2021年业绩下降明显。从长远看,运营商业务作为公司业绩的中流砥柱,将保持稳定态势。消费者业务中手机环比销量已经开始改善,服务器与汽车逐步放量,公司通过硬件版本切换以及外购4G芯片渠道打通,供应问题得以缓解,未来成长可期。2022年12月30日,华为轮值董事长徐直军在新年致辞中表示预计公司2022年实现营收6369亿元,相较2021年的6368亿元实现止跌,未来华为将奋勇前进,有质量地活下来。

3.3.2. 运营商业务保持稳健,通信设备占比居全球前列

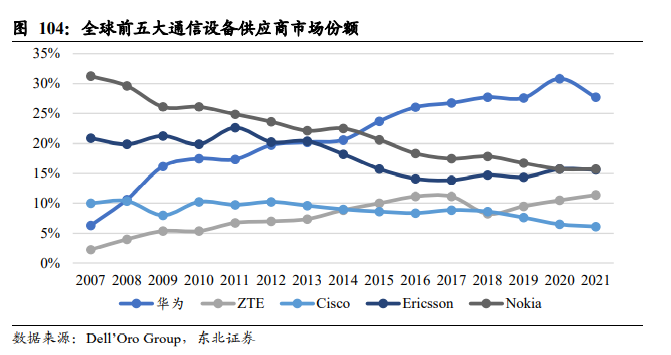

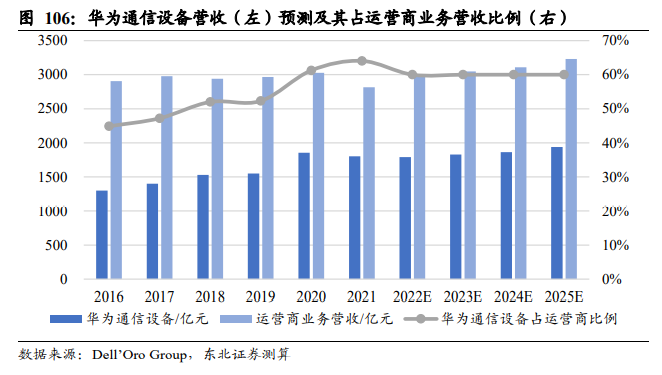

通信设备市场份额快速提升,处于全球绝对领先地位。受益于在通信设备市场的长期耕耘,华为从4G时代的追赶者成为5G时代的引领者,其市场地位不断提升。据Dell’Oro Group数据统计,2007-2020年华为通信设备销售额占全球比例从6.31%迅速增长至30.83%。2021年尽管海外市场禁止华为5G基站进入,其通信设备营收占全球的市场份额仍然有27.74%,远超第二名15.75%的市场占比。

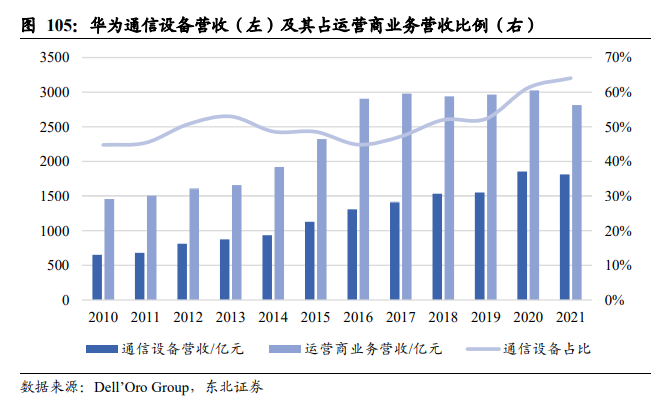

通信设备营收占运营商业务营收过半,5G推动下占比持续提升。通过计算华为通信设备营收与其运营商业务营收的占比,可以发现在2020年之前均保持50%左右。从2020年开始大规模布局5G基站,通信设备价值量上升,2020年和2021年通信设备营收占运营商业务比例分别为61.26%和64.06%。展望未来,随着5G的全面商用以及6G时代的到来,叠加软件服务快速发展,公司通信设备营收占运营商业务营收比例有望维持稳定。

从需求端看,国内运营商市场空间相对稳定,5G商用稳步推进。受到西方国家对华为5G方案的限制,海外市场环境相对较差。考虑到华为基站端芯片供给逐步好转,通信设备营收规模保持稳定。假设华为通信设备营收占运营商业务营收规模的比例保持稳定,可推算出未来运营商业务规模可稳定在3000亿元。

3.3.3. 服务器+华为云+光伏共同发力,企业业务规模有望翻倍

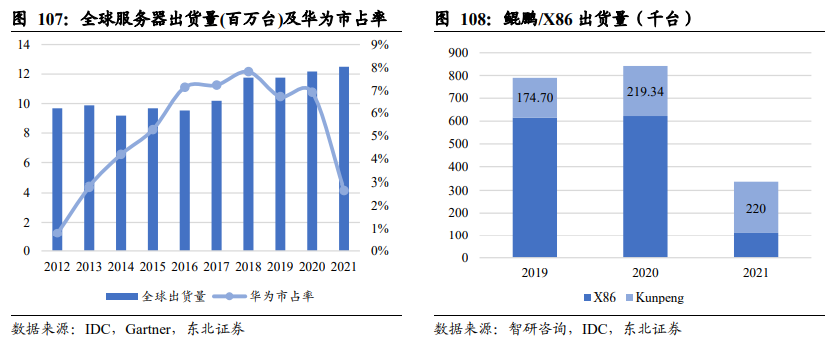

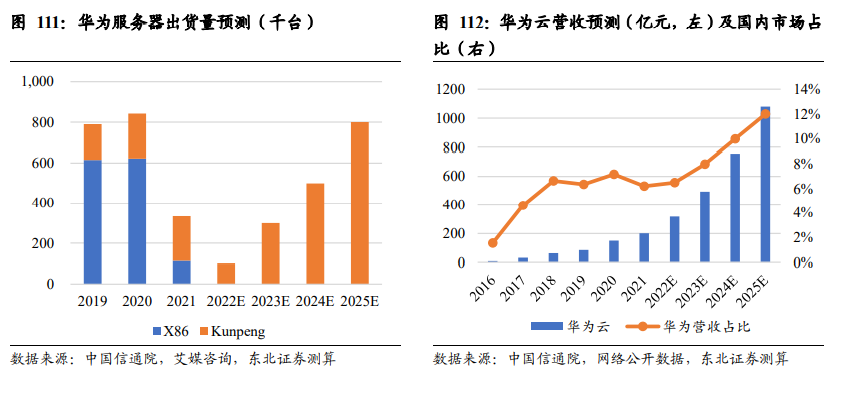

X86服务器受限被剥离,自研鲲鹏奋力前行。2021年前,华为凭借X86和鲲鹏(ARM架构)两款服务器迅速抢占市场份额,出货量占全球市场份额从2012年不到1%增长至2020年的7%。由于美国把华为列入实体清单,限制对华为的芯片供给,无法向英特尔采购X86芯片,同时基于ARM架构的鲲鹏芯片也因先进制程制造端受到限制,无法生产(2021年鲲鹏销量来自库存)。基于X86架构的服务器难以生产。同时市场格局愈发复杂,业务竞争愈发激烈,同质化严重。华为于2021年出售X86服务器业务,由河南超聚变接手。未来华为将把鲲鹏作为主力服务器,通过不断迭代持续深耕,同时通过先进封装技术(3D堆叠、3D封装)在制程并非最领先的情况下做出最领先的芯片或者系统。

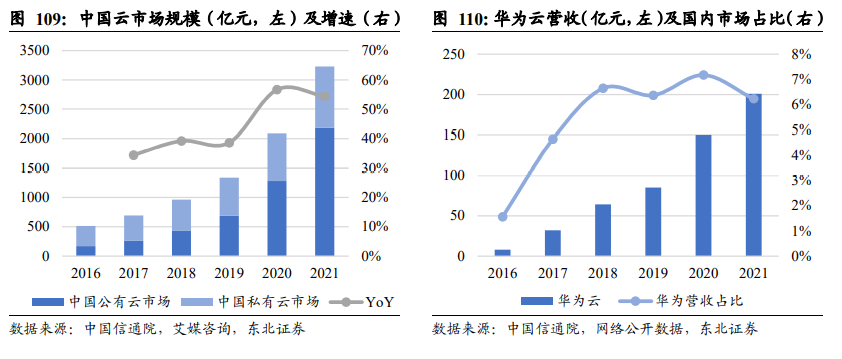

国内云计算市场发展迅速,华为云占国内市场比重稳步提升。据中国信通院和艾媒咨询数据,我国私有云和公有云市场规模增速显著,2016年私有云和公有云市场规模分别为344.8亿元和170.1亿元,2021年两者增长到1048亿元和2181亿元,CAGR分别为24.9%和66.57%。受益于公有云市场规模的快速增长,中国云市场规模维持高增速,2016-2021年CAGR达到44.37%。华为云营收规模呈现超过行业增速的高速增长,营收规模从2016年的8亿元增长至2021年的201亿元,CAGR达到90.56%。华为云在国内市场占比也稳步提升,2021年占国内市场规模的6.22%。作为公司重点发展的业务之一,未来成长空间巨大。

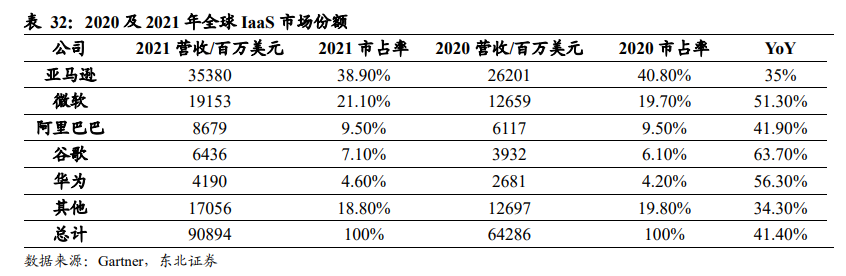

据Gartner报告显示,2020年华为云首次跻身IaaS供应商前五,进入全球头部阵营。2021年继续位居全球第五,仅次于亚马逊、微软、谷歌、阿里。2021年全球基础设施即服务(IaaS)市场总计为909亿美元,同比增长41.4%。华为云在连续两年增长超过200%后,2021年的增速有所放缓。IDC预测,未来5年华为云仍将占据国内IaaS市场份额第二的位置。

芯片为业绩之本,供给缓解推动服务器与华为云快速增长。对于服务器芯片和云计算芯片,先进封装技术可以在制程降低的情况下实现性能的维持,在先进制程不可获得的情况下,通过舍弃空间可以保证芯片的供应。由此来看,华为服务器和云计算芯片的供应将得以改善,相关业务的营收规模将进入快速放量阶段。我们预测到2025年,华为鲲鹏服务器出货量将达到80万台,贡献约400亿营收。随着华为云在国内市场占比提升以及国内云市场规模的快速增长,预计2025年华为云营收将达到千亿规模。

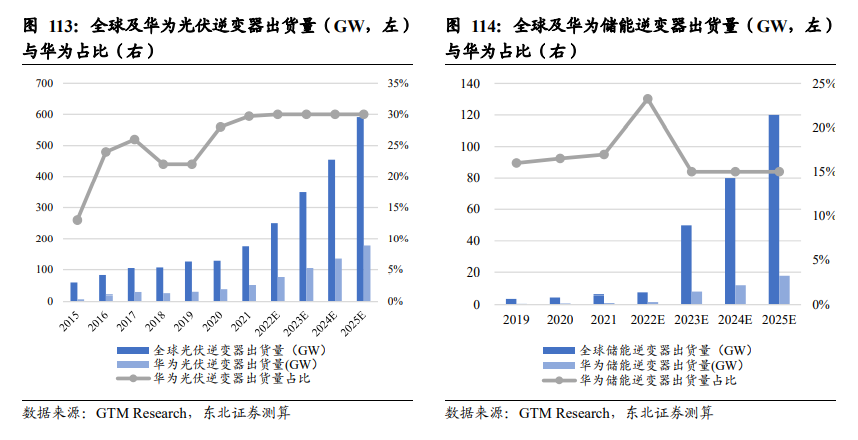

光伏逆变器全球份额第一,储能逆变器增长空间巨大。在全球光伏装机量快速增长的时代,受益于华为在电力电子和数字技术领域多年的耕耘,华为光伏逆变器出货量稳定增长,市占率长期位居全球第一。2021年华为光伏逆变器出货量为52GW,占全球市场规模的30%。未来假设华为市占率保持30%,2025年华为出货量将达到177GW。当前储能市场正处于快速增长的前期,2021年全球储能逆变器出货量为5.9GW,到2025年有望增长到120GW。2021年华为储能逆变器出货量约1GW,占全球市场的17%。若以15%的占比测算,到2025年华为储能逆变器出货量将达到18GW。从营收端来看,假设2021年光伏逆变器和储能逆变器单位价格分别为0.2016元/W和0.2117元/W,对应营收分别为104.83亿元和2.12亿元。假设2022年后单价以2%左右幅度下降,到2025年华为光伏逆变器和储能逆变器可分别实现营收333亿元和35亿元。

3.3.4. 消费者业务:手机有望迎来复苏,汽车或成重要增长极

手机业务因制裁营收下降,汽车业务有望成为重要增长极。2016-2020年,华为消费者业务营收由1798亿元增长至4829亿元,CAGR为28%,消费者业务营收实现高速增长,主要原因系智能手机营收增长强劲。2021年华为消费者业务实现营收2434亿元,同比下降50%,主要原因系旗下荣耀手机品牌整体出售,其营收不再计入华为报表,同时华为被美国持续打压,麒麟处理器流片受阻,智能手机出货量下滑较为严重。2022年,由于芯片受限,预计华为智能手机业务承压。此外,2022年华为联手赛力斯推出汽车品牌问界,有望成为消费者业务重要增长极。

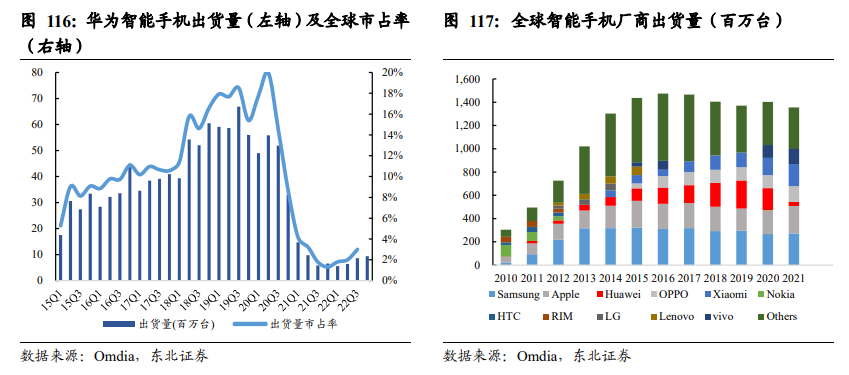

2010-2020年多款机型获得成功,华为智能手机高速增长。2010-2020年,华为旗下Mate系列、P系列等多款机型获得广泛认可,同时麒麟处理器性能实现较强提升,其间手机出货量由0.03亿台增长至1.90亿台,CAGR高达51%。2020年11月,受制于美国制裁,为保证荣耀品牌得以延续,同时补充华为现金,华为整体出售荣耀资产。

2021年智能手机业务承压,2022Q3手机出货量同比及环比同时为正。2021年,受制于“缺芯”问题,华为智能手机全球出货约3500万台,较2020年下滑82%。2022年智能手机业务继续承压,Q1-Q3出货量分别为560、640、860万台,全球出货量占比分别为1.9%、2.05%、3.0%,其中,2022年Q3是2021年以来手机销量首次同比及环比增速同时为正。2022年,华为在芯片处于劣势的背景下砥砺前行,9月发布Mate 50系列,带来可变光圈、卫星通信等诸多创新点。新款手机多处创新的助力下,我们预计2022全年华为智能手机销量达到3000万台,较2021年下降趋势减缓。目前华为打通海外4G芯片采购通道,配套硬件完成切换,同时新品拥有HarmonyOS 3.0等创新功能的加持,我们认为智能手机业务有望迎来复苏。

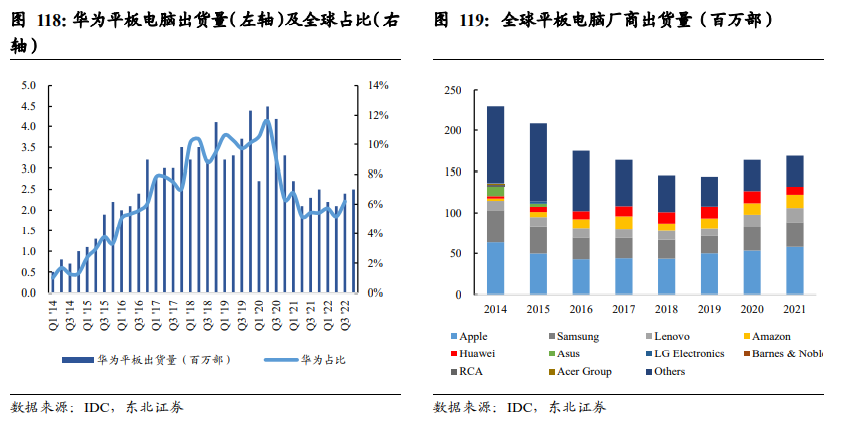

因制裁平板出货量下滑,鸿蒙促进平板销量增长。2014-2020年,华为平板电脑销量由300万台增长至1450万台,CAGR为30%;全球平板出货量占比由1.3%提升至8.7%。2021年,由于采购海外芯片以及自身芯片流片受阻,2021年华为平板电脑全球出货970万部,同比下滑32%;全球出货量占比下滑至5.7%。2022年华为平板出货量下降趋势减缓,前三季度,华为平板电脑出货670万台,同比下降5.6%;全球出货量占比为5.7%。我们预计2022全年华为平板销量为920万部,下滑趋势较2021年有所减缓。随着鸿蒙生态的逐步完善,预计2023年华为平板销量有望迎来复苏。

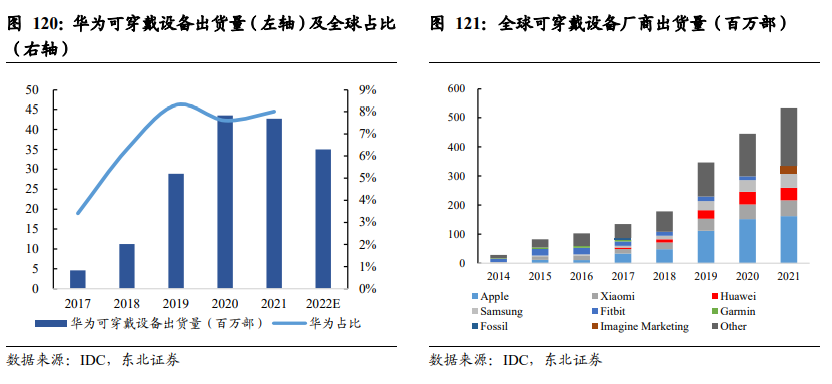

运动健康功能推陈出新,可穿戴有望稳步增长。2017-2021年,华为可穿戴设备出货量由460万部增长至4270万部,CAGR为75%;全球可穿戴设备出货量占比由3.4%提升至7.3%。2022Q1华为可穿戴设备出货量为770万部,占全球可穿戴出货量比例为7.31%,我们预计2022全年华为可穿戴设备出货量为3500万部。目前华为可穿戴系列的运动健康检测功能不断推陈出新,随着华为智能手机出货量复苏,鸿蒙生态逐步健全,并且WATCH Buds等新品不断推出,我们认为,华为可穿戴设备出货量有望迎来稳定增长。

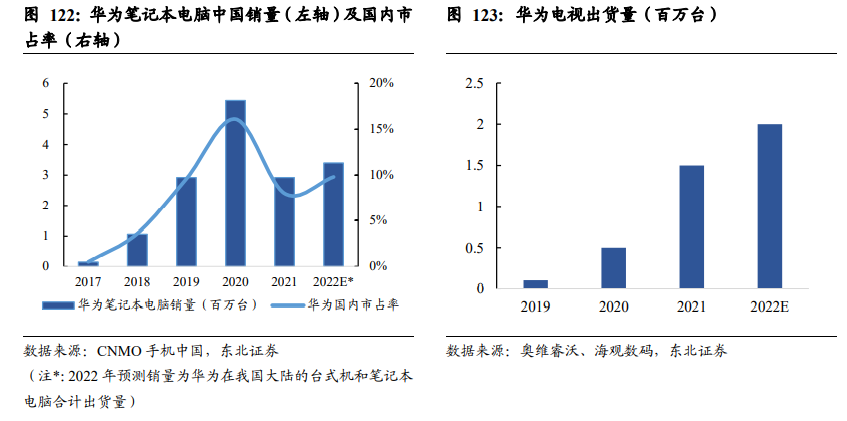

背靠国内广阔市场,鸿蒙影响力驱动PC&智慧屏业绩增长。根据CNMO数据,2017-2020年华为笔记本国内市占率0.5%提升至16.1%,结合中国笔记本电脑销量,得出2017-2020年华为笔记本电脑的国内销量由15万台提升至544万台。2021年,英特尔处理器供应受限,华为笔记本电脑国内销量为292万台,国内市占率下滑至8%。根据Canalys,2022年前三季度,华为在我国大陆的台式机和笔记本电脑出货量为257万台,我们预计2022年华为在我国大陆的台式机和笔记本电脑出货量为340万台。华为智慧屏方面,2019-2021年华为智慧屏的销量分别为10、50、150万台,预计2022年销量有望达到200万台。背靠国内广阔市场,随着鸿蒙系统带来跨终端等新鲜体验,华为有望在PC&智慧屏市场实现高速成长。

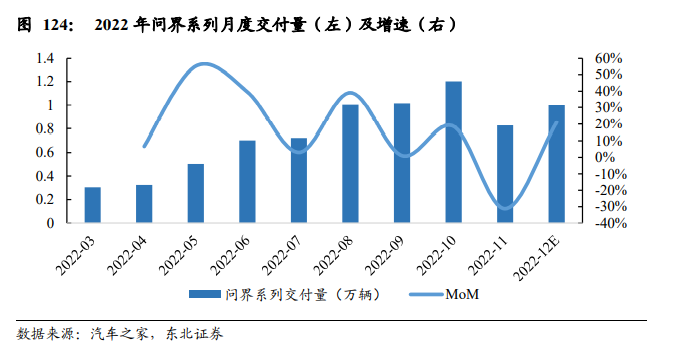

问界品牌前景可期,汽车业务有望再造华为消费业务。2022年2月,华为发布问界M5,2022年7月发布问界M7。2022年3-11月,问界系列交付量合计6.6万辆,预计全年销量有望达到7.6万辆。此外,华为供应零部件和Huawei Inside两种模式同样贡献利润。随着华为智选车模式的逐步展开,合作车企进一步拓展,我们认为,华为智能汽车业务有望成为消费者业务重要增长极。

3.4.哈勃出击,力图破局

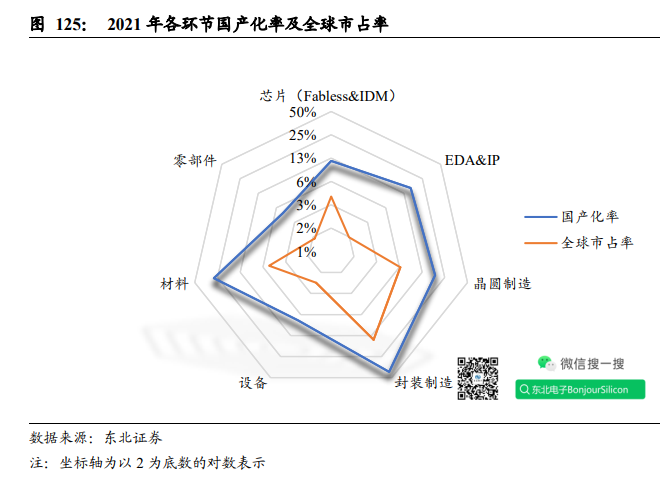

半导体行业快速发展,各环节国产化程度不一。半导体作为数字信息时代的命脉,产业链复杂且绵长,企业交错纵横于世界各国。纵观整个半导体产业链,越往上游走,其市场规模越小,但在科技出口管制事件中,其重要性愈发凸显,化解“卡脖子”危机的必要性越强。对于半导体行业的诸多细分领域,任何一个环节受限,都会对产业链造成巨大影响。据我们在研报《正确认识大陆半导体各环节差距,逐个击破》中测算,从收入规模来看,2021年中国大陆芯片国产化率约为11.53%,大陆晶圆制造国产化率约为18.62%,封测国产化率约为41.43%,核心半导体设备的国产化率约为7.59%,零部件国产化率约为4.87%,EDA&IP国产化率约为16.14%,半导体材料国产化率约为27.91%。对于大芯片设计、晶圆制造、核心设备、零部件以及材料等关键领域,只有国家大力扶持,产业链奋力发展,才能实现突破。

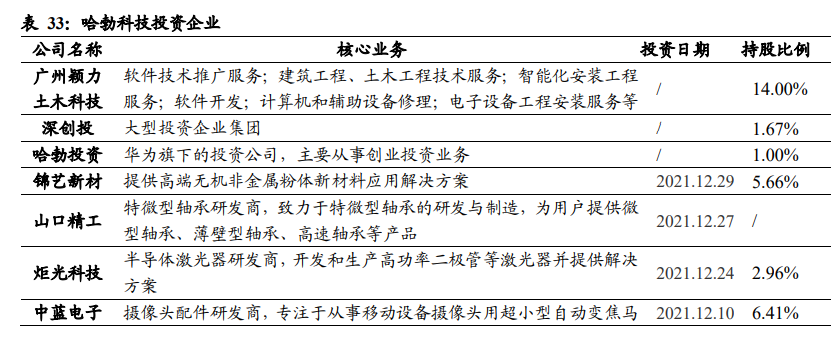

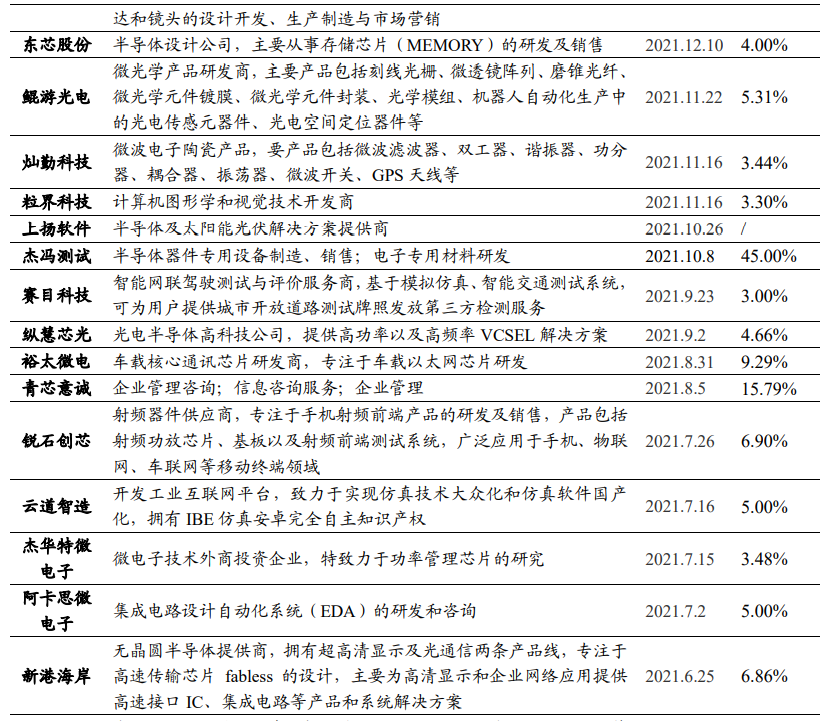

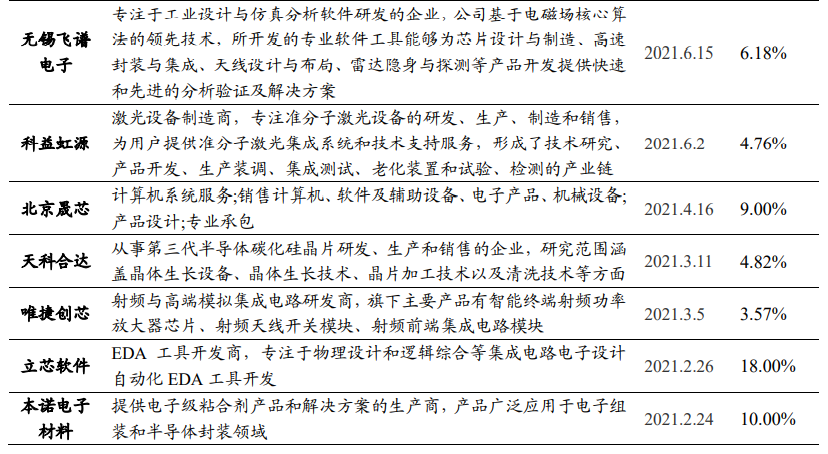

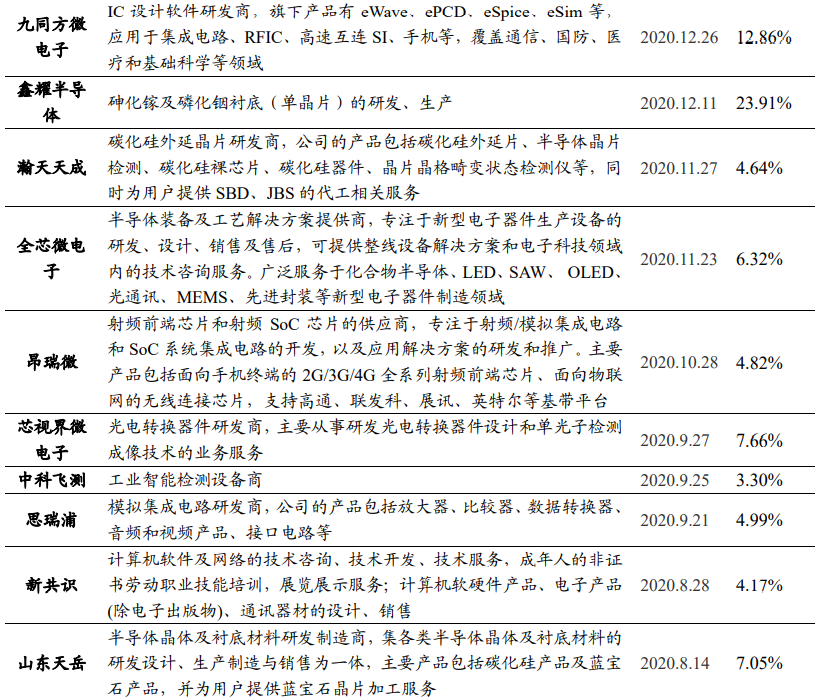

加强产业短板,华为哈勃广泛布局。哈勃投资成立于2019年4月23日,是华为旗下的投资平台,包括哈勃科技创业投资有限公司和深圳哈勃科技投资合伙企业有限合伙两大主体,投资领域为第三代半导体(碳化硅)、EDA工具、芯片设计、激光设备、半导体核心材料等多个领域。哈勃投资是在华为遭美国制裁的背景下专门成立的,通过投资和华为的技术去帮助整个产业链,旨在增强产业链自主程度,避免受制于人。截至今年10月,哈勃投资在半导体、光电芯片、材料、软件等多个领域投资了74家企业,其中有9家企业已经上市,包括天岳先进、思瑞浦、东芯半导体、灿勤科技、炬光科技、东微半导、长光华芯以及源杰半导体。

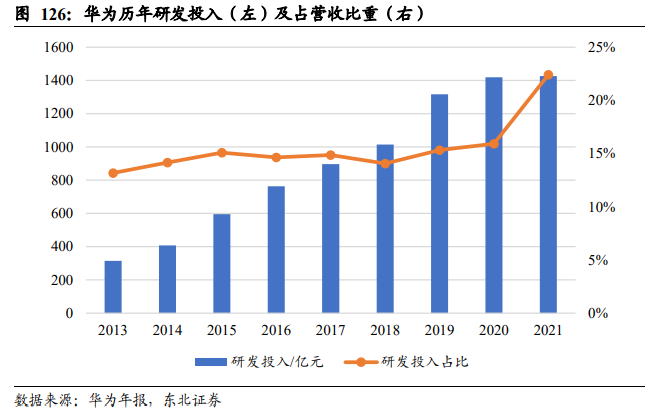

持续研发投入,不断技术创新以求突破。华为自成立以来,一直保持高强度的研发投入,以保证在技术上的领先地位。近十年来,华为累计研发投入8450亿元,每年在基础研究上的投入超过200亿元,其研发投入占营收比重均在10%以上。在2020年被全面限制后,公司营收和利润受到影响,但是研发投入不减反增,2021研发投入1427亿元,占营收比重达到了22.41%。2022年前三季度,华为研发投入达到1105.81亿元,同比增长8.05%,占营收比重进一步增长至25.07%。正是十年如一日的积极研发,华为才能在基础理论和产业应用中实现众多突破,截至2021年末,华为在全球范围内的发明专利累计申请量已经超过20万件,累计授权量超过11万件。

-

破解全球通讯新龙头——华为的秘密2013-09-29 6085

-

华为秘密“达芬奇计划”首曝光!自研AI芯片挑战英伟达2018-07-13 9227

-

今日看点丨传华为推“三折机” 最快Q2问世;比亚迪秦 L 工信部“证件照”公布:预计搭载第 5 代 DM-i 混动技2024-02-05 1487

-

看看图片里面的秘密2008-07-08 4705

-

FBI秘密跟踪器是什么2020-04-23 2331

-

传华为秘密开发自有操作系统 前诺基亚工程师帮忙2016-06-23 1012

-

华为 Mate 9 续航生猛的秘密2016-12-13 730

-

华为的秘密:破解全球通信新龙头2018-02-16 785

-

华为秘密召开媒体记者会 将有大动作2018-02-17 701

-

华为秘密战略“达芬奇计划”曝光2018-07-15 4906

-

华为达芬奇计划:用AI芯片驱动数据中心 构建平安城市生态体系2018-08-31 1064

-

华为秘密研究的全面屏设计曝光2018-11-14 3232

-

什么是秘密共享2019-03-22 5251

-

华为秘密联手LGD 推出一款60英寸的OLED屏电视2019-11-21 1999

-

前海思高级工程师披露:华为的秘密(4万字)2023-10-13 3246

全部0条评论

快来发表一下你的评论吧 !