高性能滤波器模组放量 射频龙头卓胜微三季度净利润大涨94%

高性能滤波器模组放量 射频龙头卓胜微三季度净利润大涨94%

描述

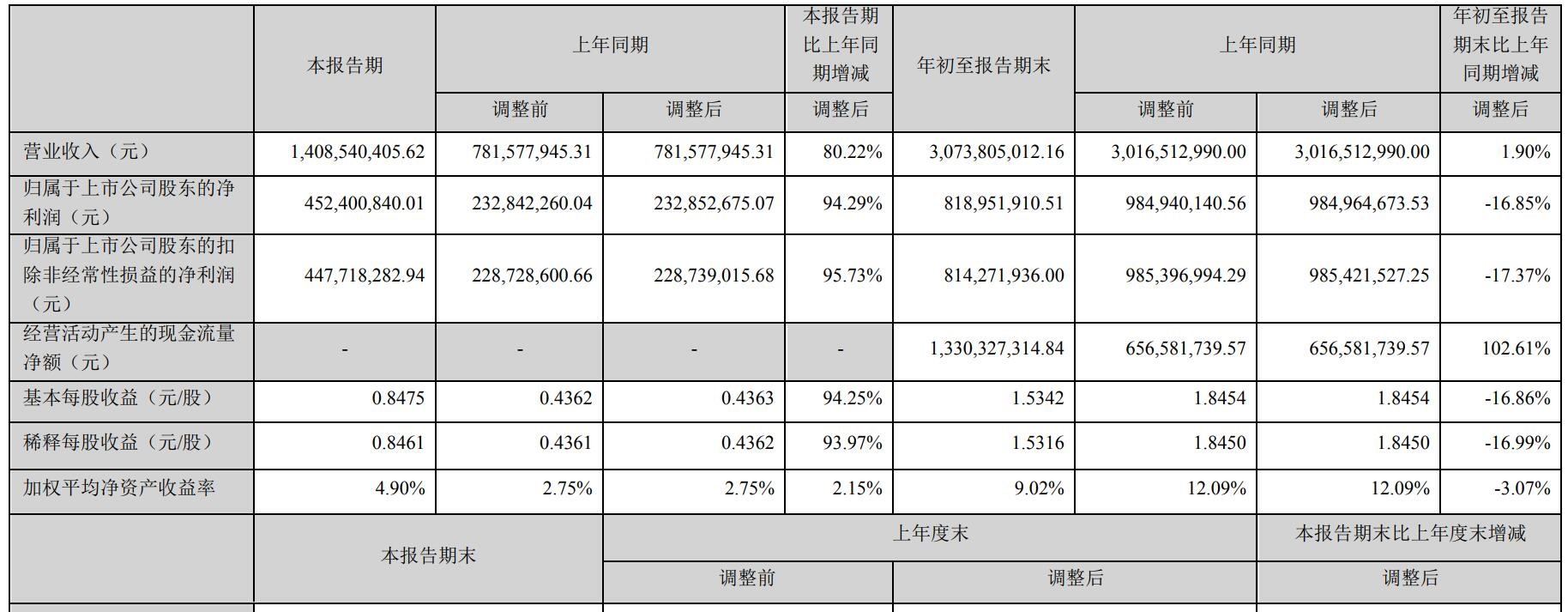

10月27日,中国射频芯片龙头卓胜微发布了第三季度财报,2023年第三季度营收达到14.09亿元,同比增长80.22%,单季度营收创新高,超越2022年第一季的历史新高。净利润达到4.52亿元,同比增长94.29%。

报告显示,卓胜微前三季度实现营收30.74亿元,同比增长1.90 %;归母净利润8.19 亿元,同比下降16.85 %。受益于消费电子进入旺季及需求回暖,卓胜微在第三季度业绩表现强劲。

消费电子回暖,带动终端客户对射频器件的需求

根据IDC最新调研数据,2023 年第三季度,中国智能手机市场出货量约 6705万台,同比下降 6.3%。IDC 中国手机月度零售数据显示,今年第三季度中国智能手机实际零售量已实现同比增长0.4%,10 月上半月依然延续同比增长趋势;随着主要智能手机厂商大量新产品集中上市以及年终电商平台的促销推动,中国智能手机市场出货量有望在 2023 年第四季度迎来拐点。近期,华为、小米、传音等手机厂商纷纷调高销售预期,手机供应链快速复苏,拉动了以射频芯片为代表的上游芯片需求。

根据BCI 数据,今年第32 周(8/13)以来,中国安卓手机周度出货量同比增速开始转正,截至W40 已连续八周实现正增长,新机密集上市带动手机市场需求回暖,终端厂商提货节奏加快。

卓胜微在投资者关系会上透露,受益于下半年节假日消费传导,终端客户库存结构进一步优化,以及滤波器的进一步放量,公司在第三季度业绩实现了增长。在投资者对卓胜微问询时,工作人员表示公司的大部分产品都应用于智能手机,本土品牌手机崛起对公司营收提升影响较大。同时,卓胜微集成自研高性能滤波器的DiFEM、L-DiFEM 等模组产品在国内主流品牌客户快速放量,共同驱动公司单季度营收创历史新高。

卓胜微第三季度净利润提升,来源于两大因素。一、随着收入提升,研发、管理和销售等费用率摊薄;二、库存持续减少,截至三季度末,公司存货13.94 亿元,较二季度末减少0.37 亿元,存货周转天数下降至262 天,存货已逐步恢复至合理水平。

卓胜微射频产品布局优化,看好四季度增长前景

根据 Yole Group的数据,2022 年移动终端射频前端市场规模为 192 亿美元,预计到 2028 年将达到 269 亿美元,2022-2028年复合增速为 5.8%,其中发射端模组市场规模预计 122 亿美元,接收端模组预计 45 亿美元。根据 Yole Development的统计和预测,2022 年全球前五大射频器件供应商占据射频前端市场约 80%的份额,其中Broadcom 市场份额为 19%、Qualcomm 占比 17%、Skyworks 占比 15%、Qorvo 占比 15%、Murata 占比 14%,以卓胜微为代表的国产厂商目前市场份额相对较小,未来国产替代空间巨大。

卓胜微成立于2012年,专注射频前端和物联网芯片设计,2019年上市。卓胜微上市后推进射频前端芯片从分立器件走向集成模组化。2020 年,这家公司开始布局高端滤波器和 5G 基站射频。2022 年卓胜微加速推进芯卓半导体产业化项目建设,6 英寸滤波器生产线进入规模量产阶段。

模块化是射频前端领域顺应技术和产品复杂化的必然趋势,卓胜微上半年射频模组营收占比达 31.98%,同比提升 1.22%。据了解,公司的射频模组产品主要包括 DiFEM、L-DiFEM、GPS 模组、LFEM、LNA BANK、L-PAMiF 等,2023年上半年,卓胜微成功研发 L-FEMiD 产品,推出 MMMB PA 模组产品已处于向客户送样推广阶段,并不断提升射频滤波器、射频功率放大器及其模组能力,助推射频前端中技术复杂度、集成度最高的产品 L-PAMiD 研发。

基于公司第三季度业绩创历史新高,我们有理由相信,随着第四季度消费电子,特别是智能手机市场转暖,看好公司的射频产品持续放量;另外一方面,L-DiFEM产品上量增加业绩,看好公司未来在这一产品线上的营收。

-

豪威集团前三季度 归母净利润同比增35%2025-11-10 2298

-

三大家电巨头格力美的海尔2023三季度净利润同比增长2023-10-31 2552

-

长电科技三季度业绩环比增长提速 三季度净利润环比二季度增长24%2023-10-29 7427

-

均胜电子:预计前三季度营收增长14%,净利润有望实现大幅增长2023-09-25 1349

-

净利润下滑42.68%?高德红外披露2022年三季度报告2022-11-21 2379

-

受益于新能源汽车和光伏市场爆发 华润微前三季度净利润同比增长22.18%2022-10-28 3871

-

国科微前三季度净利润爆涨119倍2021-10-27 2524

-

国科微前三季度净利润爆涨119倍,安防芯片厂商替代空间巨大!2021-10-24 4898

-

中芯国际前三季度净利润30.8亿元2020-11-12 2301

-

卓胜微全力发展射频前端器件及模组2020-11-09 3710

-

射频器件成长在即,卓胜微前3季度净利润同比增长122%2020-10-27 2996

-

意法半导体公布2018年第三季度财报2018-10-29 2880

-

三星管理层“大换血” 第三季度营收再创新高2017-11-01 4544

-

比亚迪前三季度净利润27.91亿元,预计新能源汽车销售趋势持续2017-10-30 2060

全部0条评论

快来发表一下你的评论吧 !