汉朔科技恢复创业板IPO!电子价签销量稳居全球前三,募资超11亿扩产等

汉朔科技恢复创业板IPO!电子价签销量稳居全球前三,募资超11亿扩产等

描述

电子发烧友网报道(文/刘静)近日,深交所恢复国内电子价签龙头汉朔科技股份有限公司(以下简称:汉朔科技)创业板IPO发行上市审核。

在华为工作七年之后,侯世国先后进入任飞杰科思科技、简约纳电子,2011年进入北京汉朔担任总经理,一年后侯世国与北京汉朔共同设立现在的汉朔科技。侯世国通过在北京汉朔持有的股份以及控股嘉兴汉领间接成为汉朔科技的实际控制人。

在侯世国的领导下,汉朔科技不断推出创新的产品和服务,并成功把国产的电子价签产品带到美国、英国、法国、德国等海外国家。根据CINNO统计数据,汉朔科技的电子价签销量已经连续三年进入全球前三,其中2022年市占率高达64%。此次冲刺创业板IPO,拟募集11.82亿元资金,投入门店数字化解决方案产业化项目等。

上半年净利超过2022全年,电子价签销量稳居全球前三

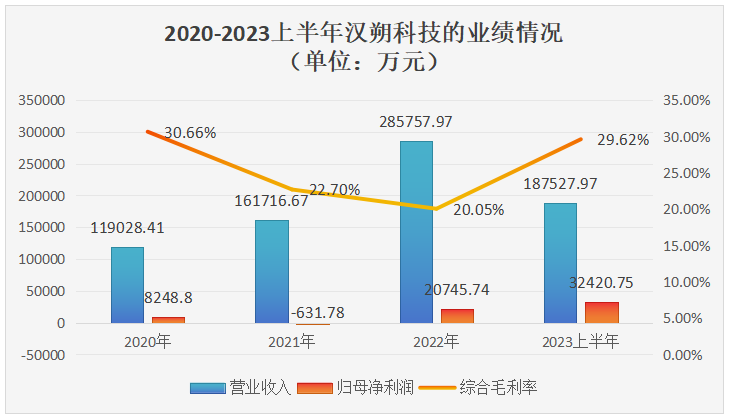

招股书显示,2020年-2022年汉朔科技实现的营业收入分别为11.90亿元、16.17亿元、28.58亿元,最近三年营业收入年复合增长率为54.97%,高于创业板上市要求的20%。不过汉朔科技的归母净利润并没有保持逐年增长的趋势,其2021年出现亏损631.78万元,2022年扭亏为盈后强势增长,今年上半年归母净利润已经超过去年全年的了,甚至比去年还多出1.17亿元。全球零售数字化行业快速发展,推动汉朔科技业绩规模持续增长。

作为一家以物联网无线通信技术为核心的企业,汉朔科技主要围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系。汉朔科技所从事行业的主要竞争对手主要为境外公司,包括SES、Pricer和SoluM,以及国内的智控网络等公司。

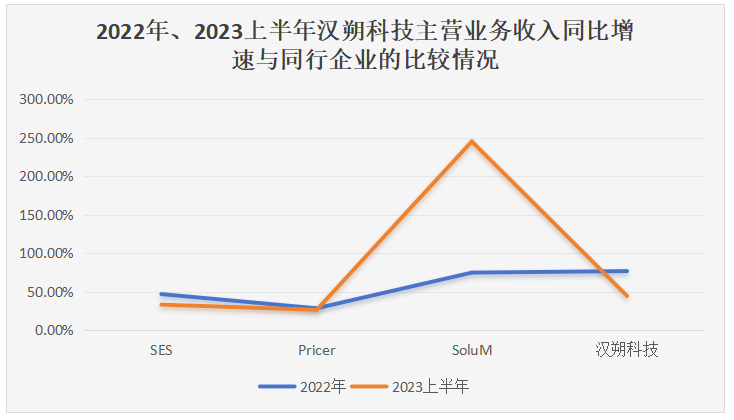

2022年、2023上半年汉朔科技与同行企业在主营业务收入同比增速上的比较情况如下所示:

2022年汉朔科技主营业务收入的同比增速是同行企业最高的,达76.70%。而到今年上半年,境外的SoluM公司主营业务收入增速表现更为强劲,汉朔科技和SES、Pricer增速较2022年出现不同程度的下滑,但汉朔科技仍保持较高的增速。

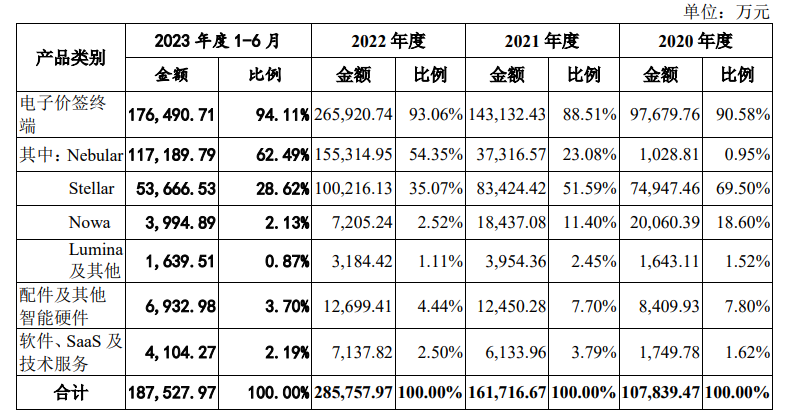

在汉朔科技电子价签终端、配件及其他智能硬件、软件和SaaS及技术服务的三大板块业务中,基本超9成营收来自电子价签终端。招股书显示,汉朔科技电子价签终端收入从2020年度的9.77亿元增长46.53%到2021年度的14.31亿元,再增长85.79%至2022年度的26.59亿元,2023年上半年达到17.65亿元。零售市场的复苏加上汉朔科技积极推广价格更高的Nebular新产品线,电子价签终端产品收入规模持续快速扩大。

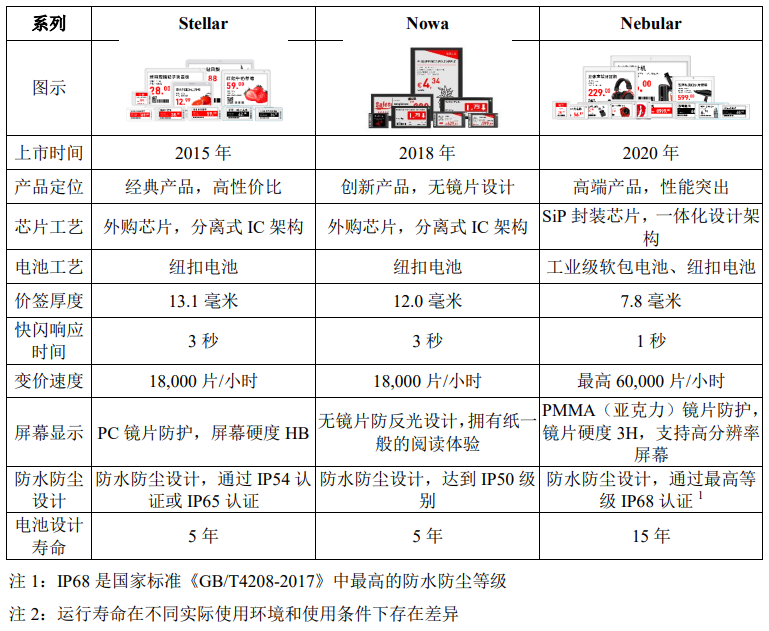

Nebular是汉朔科技电子价签终端的高端产品线,具备优异的变价效率、防水防尘设计和寿命。招股书显示,汉朔科技Nebular销售收入规模从2020年度的1028.81万元增长超过30倍至2021年度的3.73亿元,再增长316.21%至2022年度的15.53亿元,2023上半年实现11.72亿元。今年上半年汉朔科技一片Nebular产品卖到44.84元,单价较此前的Stellar产品高出9.22元。

在销售地区方面,近年汉朔科技产品来自境外地区的收入比例逐步提高到90%,企业营收较显著依赖境外市场,若未来地缘政治及国际贸易摩擦恶化,可能会对汉朔科技产品销售产生一定不利影响。据了解,汉朔科技境外地区销售区域主要包括欧洲、大洋洲、亚洲、北美等,其中欧洲是其最大的应用市场。汉朔科技服务全球超过50个国家和地区的逾400家客户。

99%靠外协加工,在美深陷专利纠纷,募资超11亿扩大电子价签生产能力

虽然汉朔科技的电子价签终端产品收入连续三年进入全球前三,但其自主生产的部分非常少,不少人质疑汉朔科技的技术实力。

汉朔科技采用外协加工为主、自主生产为辅的生产模式,2020年-2023年上半年,汉朔科技整机外协加工数量占整机产品总入库数量比例分别为90.86%、89.57%、99.19%和99.94%。汉朔科技对此作出的回应是,公司考虑到已与立讯精密、比亚迪、惠科股份等大型龙头外协加工厂完成产能与品质磨合,而自主整机产能规模有限,因此集中将生产资源投入关键电子纸显示模组的补充产能中,使2022年以来整机外协加工入库占比上升至超过99%。

在技术方面,在外协加工过程中,汉朔科技掌握核心的软硬件设计成果与质量检测指标,相关核心技术成果以发明专利、实用新型专利和软件著作权形式进行保护。汉朔科技向外协厂商提供经脱敏后的图纸资料,并通过签署保密协议等方式对自有核心技术成果进行保护。

目前电子价签产品最难的技术可能是如何实现多个电子价签之间的同步显示以及与后端系统的通信。由于电子价签通常需要显示商品的价格、名称、图片等信息,因此需要确保多个电子价签之间的显示内容保持一致,并且与后端系统实时更新。此外,电子价签还需要具备低功耗、长寿命、可靠传输等特性,以满足商家的实际需求。所以,如何解决这些技术难题,提高电子价签的性能和稳定性,是当前亟待解决的问题之一。

目前汉朔科技主要拥有5项核心技术,分别为电子价签系统的同步网络构建技术、自动跳频技术、群组通信技术、高精度室内无线定位技术、高可用的负载均衡集群技术。截至2023年6月底,汉朔科技已取得授权的境内外发明专利合计62项(含境外发明专利21项,境内发明专利41项)、实用新型专利51项。要提及的是,汉朔科技在美国深陷三项专利纠纷案件。

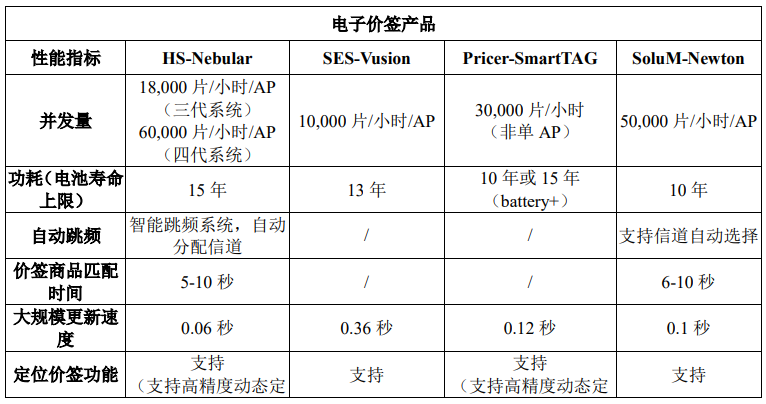

汉朔科技电子价签产品技术实力及产品性能与同行业主要竞争对手的比较如下所示:

通过对比,可以看到汉朔科技在电子价签系统通信效率、稳定性、功耗等方面均处于行业第一梯队。汉朔科技于2022年最新上线的基于HiLPC协议的通信系统,其抗干扰、吞吐量、并发量与功耗等性能均得到进一步提升,在行业内形成较强竞争优势。

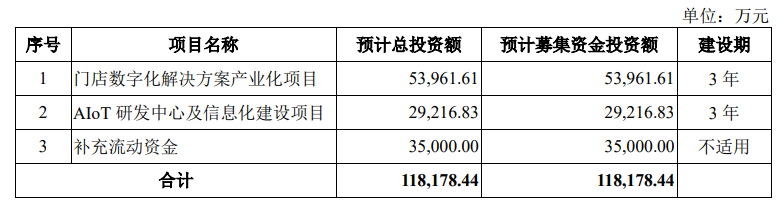

2020年至2022年三年汉朔科技累计研发投入金额为3.48亿元,今年上半年进一步加大投入至0.72亿元。本次汉朔科技公开发行股票数量不超过9504万股,拟募集11.82亿元资金,投入以下三大项目:

其中门店数字化解决方案产业化项目,汉朔科技拟投入5.4亿元募集资金,对电子价签设备生产能力进一步扩大,以此进一步提升公司对核心产品生产环节的控制,这有利于保障汉朔科技稳定的交付能力,稳居在全球市场上的地位。

此外AIoT研发中心及信息化建设项目,汉朔科技拟投入2.92亿元募集资金,重点对无线系统与商品定位、视觉智能算法与系统、数据挖掘算法与系统、显示技术等基础技术进行创新升级,以给现有商用产品赋予更多功能和性能基础,确保产品技术的市场领先性。

- 相关推荐

- 热点推荐

-

龙年创业板IPO首家上会企业 浅析汉朔科技2024-06-20 833

-

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等2024-05-16 5645

-

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%2024-04-16 4209

-

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产2024-01-23 5464

-

伟本智能创业板IPO恢复!从纺织奔向工业机器人赛道,募资4.51亿扩产等2023-12-28 4154

-

汉桑科技冲刺创业板IPO!主打高性能音频产品,募资超10亿扩产等2023-08-18 4831

-

鹰峰电子创业板IPO受理!车规级升压电感国内市占90%,募资12.3亿扩产2023-07-20 4065

-

背靠4000亿巨头,美智光电再度冲刺创业板IPO!募资5.06亿元2023-04-26 3426

-

皓泽电子创业板IPO注册!3成收入来自小米,募资4.82亿扩产双向开环马达等2023-03-25 7735

-

第三大面板制造商惠科股份创业板IPO进展缓慢,募资95亿研发及扩产2023-02-01 6591

-

兰宝传感科创板IPO恢复审核!主打工业离散传感器,募资3亿扩产智能传感器等2023-01-17 3766

-

蓝箭电子转战创业板,募资6亿扩产和研发先进封装2022-08-10 4037

-

歌尔微IPO恢复上市审核!MEMS声学传感器全球市占率32%,募资31.91亿元扩产2022-06-11 7696

全部0条评论

快来发表一下你的评论吧 !