全球机器人产业格局 中国工业机器人产业链

机器人

描述

工业机器人被誉为“制造业皇冠上的明珠”,作为现代工业发展的重要基础,工业机器人已成为衡量一个国家制造水平和科技水平的重要标志。

工业机器人也是推动产业转型升级,加快制造强国建设的重要切入点,工业机器人作为先进制造业的关键支撑装备,主要经济体如美国、日本、欧盟等纷纷将发展机器人产业上升为国家战略,并以此作为保持或重获制造业竞争优势的重要手段。

机器人是中国重点发展十大领域之一。在政策层面,“十二五”期间提出长期设想和总规划,“十三五”期间提出工业机器人产业链关键技术的突破,“十四五”期间逐步进入落地应用的密集催化期,提出具体应用场景规划。

工业机器人相关政策密集出台

●2015年,国务院《中国制造2025》提出推动机器人标准化、模块化发展,扩大行业市场应用,实现关键零部件和相关技术突破。

●2016年机器人产业发展被写入“十三五”规划而后中央及地方密集出台相关政策政策覆盖全产业链环节、零部件性能、产业目标等全方面,助力我国机器人全产业链快速崛起,逐渐减少我国与发达国家之间的差距。

●2021年底,工信部、国家发改委、科技部等15部门联合印发了《“十四五”机器人产业发展规划》,明确提出:力争到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,机器人产业营业收入年均增长超过20%,制造业机器人密度实现翻番。

●2023年1月,工信部等17部门印发《“机器人+”应用行动实施方案》,指出:到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升,聚焦10大应用重点领域,突破100种以上机器人创新应用技术及解决方案,推广200个以上具有较高技术水平、创新应用模式和显著应用成效的机器人典型应用场景。

01

全球机器人产业格局

工业机器人起源于美国,盛于日本。自 20 世纪 50 年代末世界上第一台机器人诞生以来,工业发达国家已经建立起完善的工业机器人产业体系,掌握了核心技术与产品应用,并形成了工业机器人四大家族(瑞士 ABB、德国库卡、日本发那科、日本安川)。

美国是工业机器人的诞生地,基础雄厚,技术先进,近年来主要聚焦于特种机器人: 日本以“工业机器人王国”著称,全球市占率维持在 60%左右的水平;欧系以德国为主角,在人机交互、机器视觉、机器互联等领域领先全球;韩国起步略晚,目前保持着工业机器人使用密度世界第一的水平。发展得最成功的是日本,依托在数控系统、伺服电机等方面的优势,日本已成为长期领跑工业机器人技术研究与应用市场的国家。日本发那科作为工业机器人全球总龙头,过去二十年收入最高增长 1.8 倍,净利润增长 3.4 倍,股价最大涨幅 5.6 倍,并长期享受估值溢价,超额收益明显,目前市值超过 2700 亿元人民币。

中国工业机器人市场发展迅猛,尤其是随着工业自动化进程的加快以及智能制造的深入,机器人应用市场应用领域不断拓展。中国自 2013 年以来一直是全球工业机器人的最大市场,年装机量超过排名其后的日本、美国、韩国、德国之和。中国工业机器人产业链愈发成熟,但外资占比超过 60%,整机及三大核心零部件均被以日系为主的国外企业垄断。

02

机器人的分类

根据机器人应用环境的不同,国际机器人联盟 (IFR) 将机器人分为工业机器人和服务机器人两类。其中,工业机器人主要指应用于生产过程与环境的机器人,包括人机协作机器人、工业移动机器人等;而服务机器人则指用于非制造业、服务于人类的各种机器人,主要包括家用服务机器人和公共服务机器人。

目前来看,国内在自然灾害应对和公共安全事件方面对特种机器人有着相对突出的需求,因此中国电子协会根据我国实际情况将机器人划分为工业机器人、服务机器人、特种机器人三类。

1) 工业机器人: 指面向工业领域的多关节机械手或多自由度机器人,在工业生产加工过程中代替人类来自动控制执行某些单调、频繁和重复的长时间作业。主要包括焊接机器人、搬运机器人、码垛机器人、包装机器人、喷涂机器人、切割机器人和净室机器人等。

2) 服务机器人: 指在非结构环境下为人类提供必要服务的多种高技术集成的先进机器人,主要包括家用服务机器人、医疗服务机器人和公共服务机器人。其中,公共服务机器人指在除医学领域外的农业、金融、物流、教育等公共场合为人类提供一般性服务的机器人。

3) 特种机器人: 指代替人类从事高危环境和特殊工况的机器人,主要包括军事应用机器人、极限作业机器人和应急救援机器人。

图/机器人种类划分

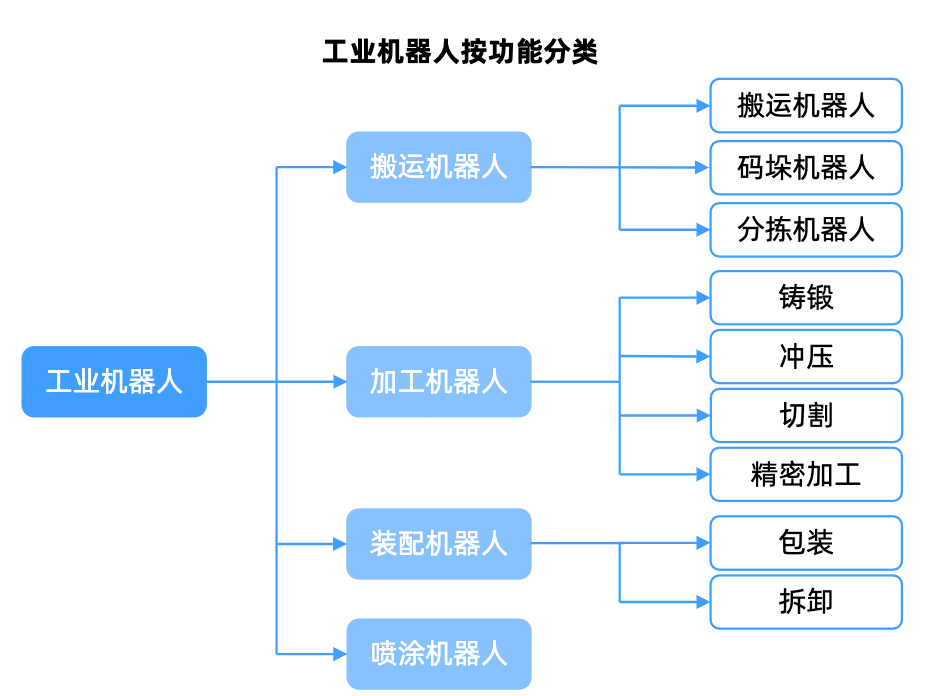

按功能划分,工业机器人可分为包装、上下料、喷涂、搬运、焊接、洁净室、码垛、装配等,其中以搬运与上下料/焊接与钎焊装配与拆卸为主。

图/工业机器人功能类型划分

按机械结构划分,工业机器人可分为多关节机器人、平面多关节 (SCARA) 机器人、并联机器人直角坐标机器人、圆柱坐标机器人以及协作机器人。多关节型机器人在全球和中国均占 60%以上的市场份额,几乎可应用于所有工业领域,以焊接、装配和搬运领域应用最多,其中汽车制造业是多关节工业机器人增长的主要需求驱动力。

图/工业机器人机械机构类型划分

从应用场景来看,工业机器人在汽车、电子产品、金属制品、塑料及化工产品等行业的应用较为广泛。

03

工业机器人产业链

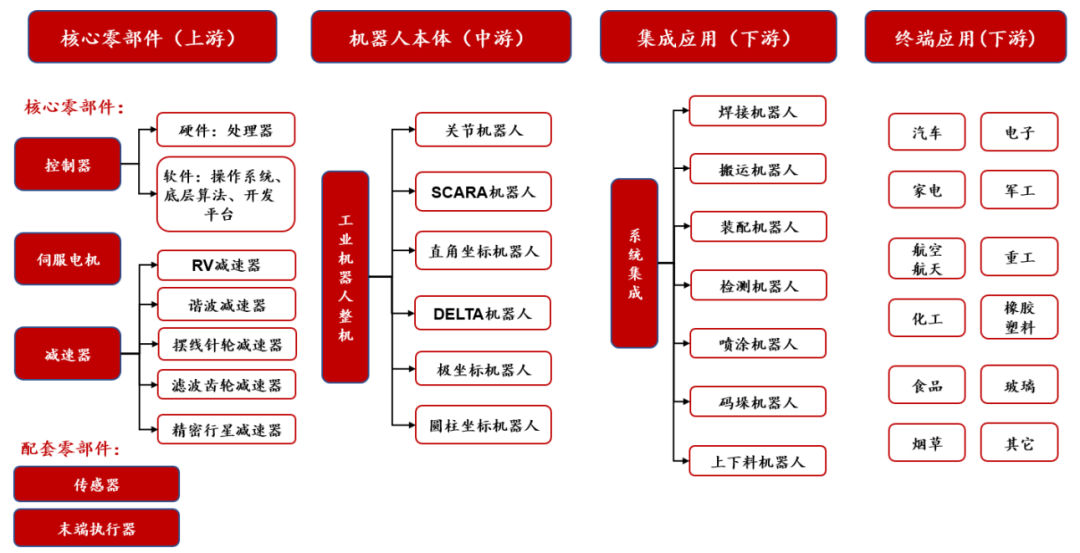

工业机器人及成套设备的上游包括控制器、伺服系统、减速机等零部件领域;中游为整机制造行业;下游则是系统集成环节,以自动化设备生产商 (即系统集成商) 为主,涵盖焊接、机械加工、装配、搬运、分拣、喷涂等生产领域;终端客户包括汽车、电子、金属、塑料、食品、生化等行业。工业机器人本体是机器人产业发展的基础,而下游机器人系统集成则是工业机器人工程化和大规模应用的关键。

图/工业机器人上中下游产业链 来源/野村东方国际证券

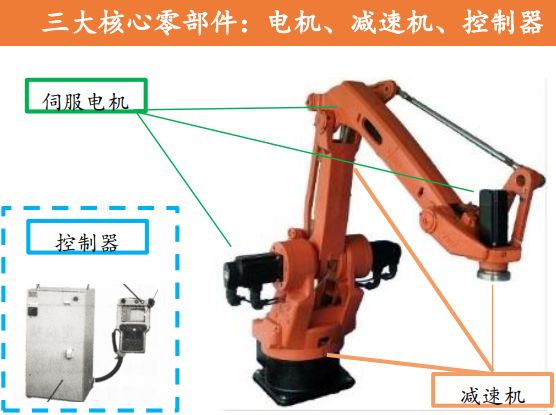

1) 产业链上游主要为伺服系统、减速器、控制器等核心零部件和齿轮、涡轮、蜗杆等关键零部件子行业。减速器、伺服系统 (包括伺服电机和伺服驱动) 及控制器是工业机器人的三大核心零部件,直接决定工业机器人的性能.可靠性和负荷能力,对机器人整机起着至关重要的作用。

2) 产业链中游是工业机器人整机制造,工业机器人整机制造的技术主要体现于: 整机结构设计和加工工艺,重点解决机械防护、精度补偿、机械刚度优化等机械问题;结合机械本体开发机器人专用运动学、动力学控制算法实现机器人整机的各项性能指标;针对行业和应用场景,开发机器人编程环境和工艺包,以满足机器人相关功能需求。

3) 产业链下游主要面向终端用户及市场应用,包括系统集成、销售代理、本地合作、工业机器人租赁、工业机器人培训等第三方服务,主要依据客户的需求进行自动化设备的研发设计与生产制造等业务。

工业机器人最核心的三个零部件分别是伺服电机、减速机、控制器(包括运动控制),是工业机器人核心技术壁垒所在。

控制器、伺服系统 (包括伺服驱动和伺服电机)、减速器等核心零部件占机器人整机产品成本的 70%左右。其中,减速器占整机成本约 36%,伺服占约24%,控制器占约 12%,而本体和其他部分占整机成本的比例分别为 15%和13%。这些核心零部件的生产目前主要被外资品牌垄断,核心零部件国产化率较低是制约中国工业机器人行业发展的主要瓶颈。

图/工业机器人产业链及主要配套厂商

经过 30 多年的发展,中国的工业机器人产业链已日趋完善。在核心零部件方面,精密减速机、伺服系统和控制系统都涌现出了一些龙头企业,在机器人本体方面,也已研发出了喷涂、点焊、弧焊、码垛等类型的工业机器人。

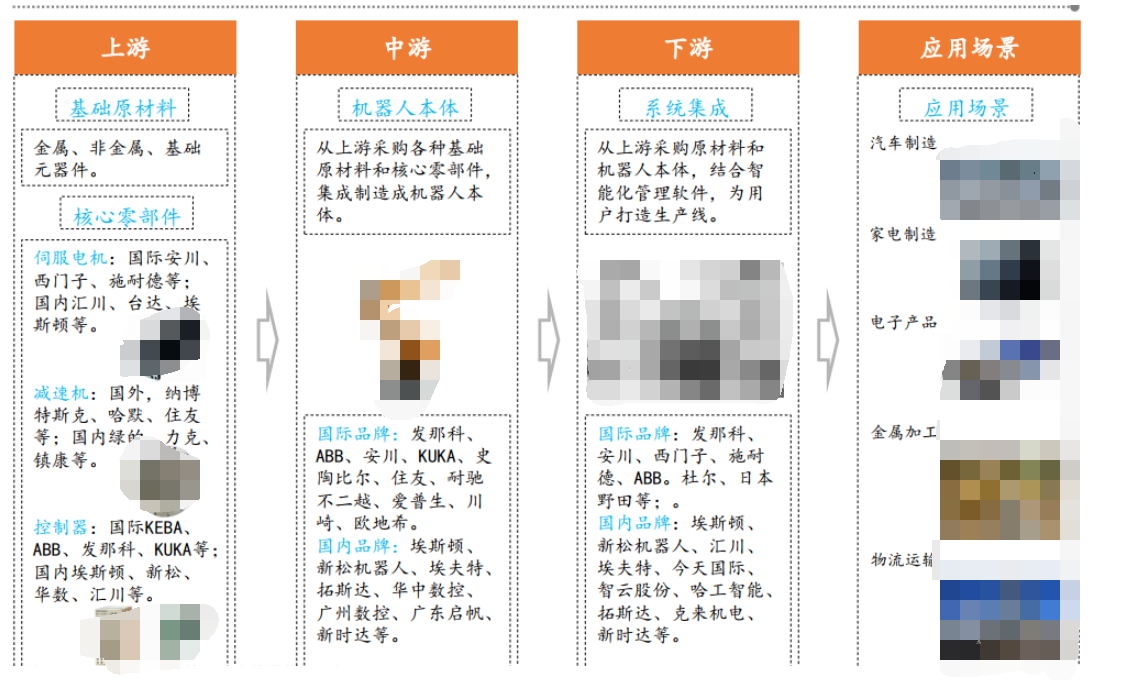

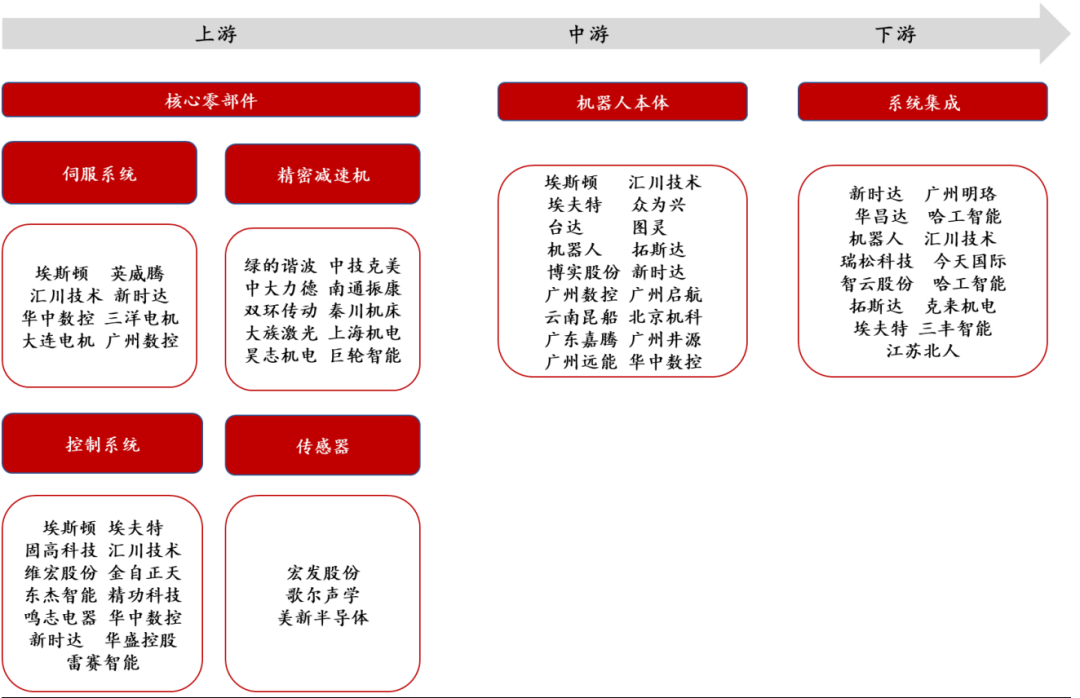

中国工业机器人产业链

●上游

在上游主要零部件,包括机器人精密减速机、伺服电机、质量传感器等方面,国内公司近年来发展势头不错,其中:

减速器方面,主要有绿的谐波、南通振康、中大力德、中技克美等。伺服系统方面,有埃斯顿、英威腾、汇川技术、新时达、华中数控等。控制系统方面,有埃斯顿、埃夫特、汇川技术、新时达、固高科技、华中数控等。

传感器方面,有宏发股份、歌尔声学、美新半导体等。

●中游

机器人产业链中游主要是机器人整机。这方面的国内知名公司主要包括:埃斯顿、汇川技术、埃夫特、博实股份、新时达、拓斯达、机器人、广州数控等。

●下游

下游集成系统环节中,有新时达、克来机电、拓斯达、哈工智能、埃夫特、机器人、汇川技术等。

图/中国工业机器人产业链 来源/野村东方国际证券

目前,中国工业机器人行业在高端应用领域 (诸如汽车制造、3C 电子等)的需求仍主要依赖进口,而在对制造成本敏感的中低端应用领域 (诸如化工、金属制造等),国产化需求已达 60-70%。与零部件相比,机器人本体的技术难度相对较低,但高端应用市场依旧被“四大家族”垄断。

04

工业机器人四大家族

自20 世纪 50 年代末世界上第一台机器人诞生以来,工业发达国家已经建立起完善的工业机器人产业体系,掌握了核心技术与产品应用,并形成了工业机器人四大家族(瑞士ABB、德国库卡、日本发那科、日本安川)。

FANUC发那科

前身是富士通公司的自动化部门“富士通数控”,1956年研制出日本第一台数控系统;1975年进入工业机器人市场。

发那科的工业机器人以其高速度、高精度和灵活性而著称,广泛应用于汽车制造、电子制造、食品加工等领域。

主营业务

机器人、工厂自动化(包括数控系统、伺服系统、激 光器)、服务及数控机床四大板块。

发那科的数控系统及伺服系统,机器人和机床三大板块业务具有很高的相关性,使得发那科成为世界上唯一一家由机器人来做机器人的公司,唯一提供集成视觉系统的机器人企业,唯一既提供智能机器人又提供智能机床的公司。

优势

1)工艺控制更加便捷、同类型机器人底座尺寸更小拥有独特的手臂设计。

2)精度非常高。多功能六轴小型机器人的重复定位精度可以达到土0.02mm。

3)独特的刀片补偿功能。数控机床精加工的刀片补偿功能算法应用在机器人上。

ABB

ABB集团是全500强企业之一,总位于瑞苏整世,由两个具有百年历史的国际性企业瑞典的阿西亚公司 (ASEA) 和瑞士的布的勃法瑞司( BBC Brown Boverd )在198年合并而成。

ABB是电力和自动化技术领域的全球领先厂商,致力于帮助电力、公共事业和工业客户提高业绩,同时降低对环境的不良影响。

ABB集团拥有广泛的产品和服务范围,包括电力系统、电力传输和配电设备、工业自动化、机器人与离散自动化技术等。集团业务遍布全球100多个国家。

产品矩阵

多关节机器人:ABB完整的六轴关节型机器人产品组合为物料搬运、机器上下料、点焊、弧焊、切割、装配、测试、检测、涂胶、研磨和抛光应用提供解决方案。

协作机器人:易于安装、编程、操作与扩展,应用范围较广。

并联机器人:广泛应用于拣选、搬运和包装等应用。占地空间小,却能提供高度灵活性。

SCARA:能够满足对快速、精准、可靠的物料搬运、机器上下料、拾取与放置以及小部件组装和测试的需求。

AMR:自主移动机器人,属于协作机器人,可以在工业环境中安全移动,与员工和卡车共同作业。

机器人控制器:以TrueMove.、QuickMove 和 MultiMove 为特色的运动控制技术是机器人在路径精度、速度和循环时间方面性能的关键。集成到传感器,由通信功能支持并使用强大而灵活的 RAPID 语言可以解决任何任务。

应用设备和附件:提供多元化产品组合。

优势

1)多机协作能力强,强调机器人本身的整体性,六轴一起联合运作的精准度很高。

2)运动控制系统算法优异,可以实现循径精度、运动速度、周期时间、可程序设计等机器人的性能,大幅度提高生产的质量、效率以及可靠性3可提供完整的运动控制系统化集成方案。

KUKA库卡

KUKA是一家国际知名的自动化集团公司,营业额高达 33亿欧元,拥有约 15,00 名员工,公司总位于德国奥格斯堡,作为智能自动化全球解决方案供应商之一,KUKA为客户提供站解决方案:包括机器人、工作单元、全自动系统和网络,服务于汽车、电子、金属、塑料、消费品、电子商务及零售和医疗保健等市场领域。

2017年被美的收购。

产品矩阵

多关节机器人

KR4 AGILUS : 可使用范围多,包括地面、天花板或墙壁,由于使用内置的拖链系统和来自KUKA的控制技术,可以在狭小空间内实现较高的精度。

KR CYBERTECH : 更为紧凑。由此可以提高集成度并减少干扰轮廓,专门用于搬运应用:大型工件、加工装配、码垛和保护气体焊接。

KR IONTEC: 适用小空间工作,配备了一个防水防尘腕部及多台带有保护的电机。

KR 40 PA: 为货盘码设计的工业机器人小巧轻盈的货盘堆垛机器人代表性产品。

KR QUANTEC : 高负载级别,用于众多细分市场,包括: 汽车、铸造、医疗。

KR FORTEC ULTRA: 重负载机器人,擅长快速而精确地搬运具有高转动惯量的大型工件。

协作机器人

IIW :实现人类与机器人之间的直接合作,以完成高灵敏度需求的任务。

Delta

应用在包装、搬运和安装等任务时运营成本低,适合例如食品、制药和电子业等要求严苛的产业。

SCARA

KR SCARA: 同时兼具快速和强大功能,而且有效负载高,提供狭小空间内的自动化解决方案。适用于小零件装配、材料搬运,还是检测。

控制系统

采用模块化的硬件结构和以计算机为基础的开放式软件架构,可以根据设备和特殊要求进行灵活适配。

优势

1)二次开发的操作难度降低。工程师上手操作的壁垒较低,在人机界面简单好用。

2)重负载机器人性能优异。在重载400KG和600KG的机器人中销量最高。

YASKAWA安川电机

成立于1915年,最初生产电动马达,1958年研发出直流同服电机;安川电机的工业机器人业务始于1977年,当时公司推出了世界上第一款直流伺服电机驱动的工业机器人。安川电机的工业机器人以其高精度、高速度和高可靠性而著称,广泛应用于汽车制造、电子制造、食品加工等领域。安川电机一直致力于技术创新,不断推出新产品,提高产品性能。目前,安川电机的工业机器人在全球范围内占据重要地位。

核心领域

安川电机主要生产的伺服和运动控制器都是制造机器人的关键零件。安川电机之所以可以掌握核心科技与其有着近百年专业电气的历史密不可分,这让安川电机在开发机器人方面有着独特优势。安川电机相继开发了焊接、装配、喷涂、搬运等各种各样的自动化作业机器人,其核心的工业机器人产品包括:点焊和弧焊机器人、油漆和处理机器人、LCD 玻璃板传输机器人和半导体芯片传输机器人等,是将工业机器人应用到半导体生产领域最早的厂商之一。

优势

1)稳定性高电机惯量能做到最大化,机器人负载大,稳定性高,在满负载满速度运行的过程中不会报警,甚至能够过载运行,适用于汽车等重负载需求较多的行业。

2)价格优势明显,性价比较高的品牌。

编辑:黄飞

-

中国传动网:工业机器人“四虎”进中国2014-04-09 3570

-

机器人产业的路在何方2015-01-08 8209

-

什么是工业机器人2015-01-19 6815

-

机器人产业快速发展的原因居然是因为招工难2015-02-11 4966

-

五个措施推动机器人发展2015-02-12 5395

-

中国机器人行业的产业路线怎么走2015-02-13 5340

-

机器人的“脑洞大开”产业链2015-06-04 5507

-

智久AGV搬运机器人呼唤更多中国籍的机器人2015-12-17 5307

-

中国的机器人发展光明前景2015-12-29 3843

-

全球机器人发展现状2016-01-28 4211

-

工业机器人产业如火如荼 带来智能装备机遇期2017-02-14 4168

-

工业机器人的产业链2017-08-23 4587

-

中国工业机器人制造业成全球最大应用市场2017-10-18 3685

-

CIROS2018第7届中国国际机器人展2017-10-19 2606

-

减速机在工业机器人的应用2018-09-18 3818

全部0条评论

快来发表一下你的评论吧 !