全球GPU市场分析 GPU在汽车电子中的应用情况

处理器/DSP

描述

谈到计算机与GPU的关系,就不得不提到IBM公司在1981年发布的世界上第一台个人电脑IBM5150,该电脑配备了黑白显示适配器和彩色图形适配器,这是最早的图形显示控制器。在20世纪80年代初期,以GE芯片为代表的图形处理器开始出现,它具备四位向量的浮点运算功能,可以完成图形渲染过程中的矩阵、裁剪、投影等运算,标志着计算机图形学进入以图形处理器为主导的阶段。

随着GE等图形处理器功能的不断完善,图形处理功能也逐渐从CPU向GPU(前身)转移。随着时间进入上世纪90年代,如今GPU的王者英伟达进入个人电脑3D市场,并于1999年推出具有标志意义的图形处理器GeForce256,真正意义上的GPU第一次出现。

与以往的图形处理器相比GeForce256将T&L硬件从CPU中分离,并将其单独组合成硬件,这种创新使得GPU可以独立进行三维顶点的空间坐标变换,从而将CPU从繁重的光照计算中解放出来。这意味着,即使是低端CPU,如果搭配了支持硬件T&L的显卡,也可以流畅地玩游戏。这一技术革新使得NVIDIA在市场竞争中获得了较大的优势,并且其市占率也持续提升。

当今全球GPU市场分析

目前,全球局势动荡,前几年新冠疫情席卷全球,整个世界逐渐转入“线上”模式,随着家用电脑需求量的增加和因疫情等原因带来的芯片紧缺,加之中美冲突,当下北约内部矛盾,一度激化上演全武行至今也不见降温迹象。再到如今的后疫情时代,大语言模型AI的火爆,加之汽车智能化浪潮和智能驾驶对于AI算力的需求,一下子就把GPU推到了世界半导体硬件的舞台中央。 就当下而言,GPU应用市场可划分为三大应用领域分别为:PC市场(游戏)、AI&数据中心和智能汽车。 首先,我们先来看看GPU的主战场,也就是PC领域。 根据Jon Peddie Research的数据,2023年的整体出货量包括NVIDIA、AMD和英特尔的出货量都呈现大幅下降的情况。根据该报告,2023年第一季GPU的总出货量达到了630万片,但与上一季相比下降了12.6%,与2022年同期相比则下降了38.2%。其中,2023年第一季出货量相较上一季下降了12.6%,低于 -4.9%的10年平均水平。而2023年的第二季度情况则更让人瞩目,GPU市场规模达到了6160万美元,但同比下降了惊人的23%。

究其原因,笔者认为一是后疫情时代消费者普遍预算吃紧,消费意愿较低;二是NVIDIA和AMD都有较旧型号的库存,可用于吸引部分主流和预算型市场的游戏玩家,加上英特尔的高性比显卡的入局;三是虽然新的显卡已经推出,但在性价比明显不佳情况下,消费者对它们的兴趣不大,更多的消费者宁可选择前代3090系列或是英特尔的产品。 尽管整体趋势呈下降态势,但该报告还是给出了GPU市场乐观的预测:2022年至2026年期间,PC用GPU的复合年增长率将稳定在3.70%,并有望在2026年年末达到总规模2998万片。与此同时,JPR认为PC用独立显卡(DGPU)的渗透率有望增长到32%,为市场带来新的发展契机。

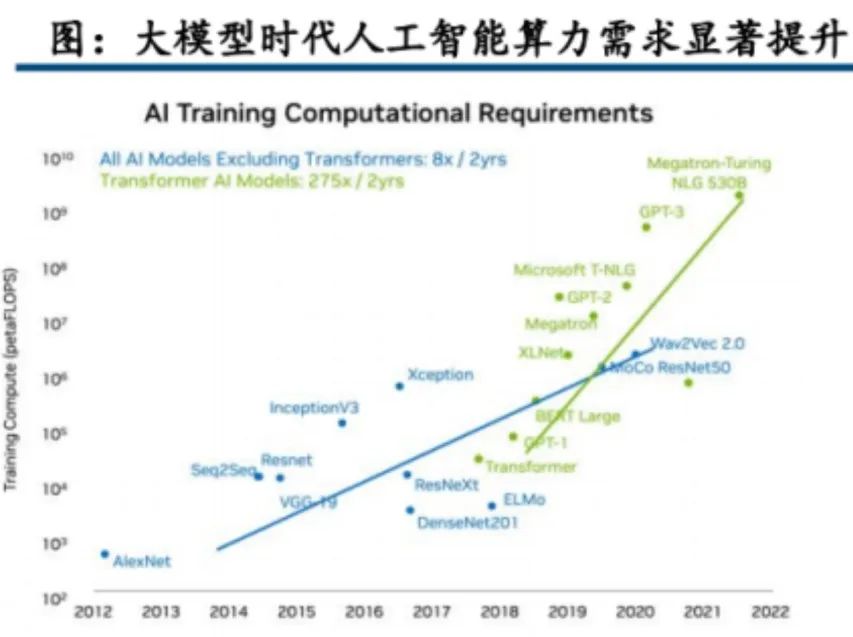

其次,我再来关注一下GPU拥有巨大潜力的市场,那便是2023年初被推上风口的AI&数据中心领域。 在数据中心,GPU被广泛应用于人工智能的训练、推理、高性能计算(HPC)等领域。以ChatGPT、文心一言等为代表的生成式大语言模型AI的涌现,其展现出了高度的拟人化和智能化,背后离不开利用GPU进行的海量基础训练,自GPT-3模型推出后,大规模自然语言模型进入了拥有千亿个参数的时代。在2021年之后,出现了许多达到千亿级别的自然语言模型,这些模型的训练算力显著增加。例如,ChatGPT模型拥有1.75亿个参数,其训练所需的算力为3.14x10^23次浮点运算。 当前,各种预训练语言模型仍在不断快速更新和迭代,不断刷新自然语言处理任务的最佳表现记录。同时,单个模型的训练算力需求也不断创新高。

以ChatGPT的训练为例,单次模型训练就可能需要超过2000张英伟达A100显卡持续不断地训练27天。不仅如此,大模型的日常运行中每一次用户调用都需要一定的算力和带宽作为支撑。还是以ChatGPT为例,近期,ChatGPT官网每日吸引的访客数量接近5000万,每小时平均访问人数约为210万人。在高峰时期,同时在线人数达到450万人。假设每个人在一小时内提问8个问题,每个问题的回答长度为200个字,那么需要使用14,000块英伟达A100芯片来提供日常算力支持。大模型在融入搜索引擎或以app形式提供其他商业化服务过程中,其AI芯片需求将得到进一步的显著拉动。 根据相关数据显示,2023年全球AI芯片市场规模达到了1500亿美元,预计到2028年将达到2500亿美元。全球范围内,企业在人工智能市场的技术投资从2019年的612.4亿美元增长至2021年的924.0亿美元,2022年同比增长26.6%至1,170.0亿美元,并有望到2025年突破2,000亿美元,增幅高于企业数字化转型(DX)支出整体增幅。

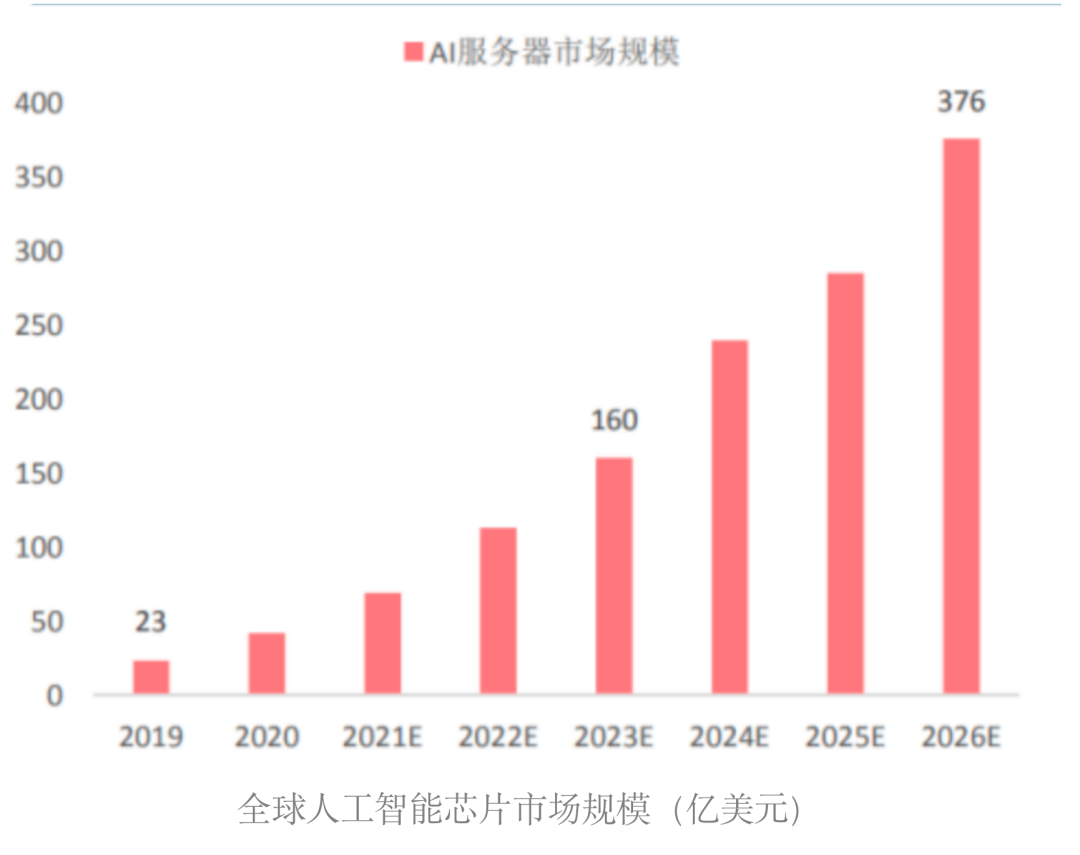

在数据中心领域,则是GPU市场保持持续增长的另一个强劲支柱,根据Omdia数据,2019年全球人工智能服务器市场规模为23亿美金,2026年将达到376亿美金,CAGR为49%。而根据IDC的数据显示,2020年中国数据中心用于人工智能推理的芯片的市场份额已经超过50%,预计到2025年,用于人工智能推理工作负载的芯片将达到60.8%。人工智能服务器在搭建时,一般选用CPU+各种加速处理器的组合。而常用的加速处理器有FPGA、ASIC、GPU、NPU等。而就目前来看,GPU凭借其出色的深度学习能力、并行计算能力还有其不俗的通用性,在数据中心加速芯片市场中占比一骑绝尘,超过90%的AI服务器将GPU作为了加速芯片。因此相关数据指出,在2026年AI服务器市场规模将达到376亿美元,随着AI服务器迅速增长GPU在这一部分市场也将迎来需求的大爆发。

最后,我们来看一下GPU在汽车电子中的应用情况。 在如今新能源汽车崛起高速增长的今天,随着汽车智能化浪潮的到来,自动驾驶和智能座舱是最具有发展前景的两个方向。 在自动驾驶领域,使用的芯片不计其数,各个类型的芯片都有涉及,根据Yole数据,全球自动驾驶市场2025年将达到780亿美金,其中用于自动驾驶的AI芯片超过100亿美元。在这之中GPU在自动驾驶的渗透率随着自动驾驶的等级的提升而提升。根据ICVTank的自动驾驶渗透数据:假设GPU在L2中的渗透率达到15%,在L3-L5中的渗透率达到50%,那么可以估算出GPU在自动驾驶领域的市场规模。整体规模预计将从2020年的7.1亿美元增长到2025年的44亿美元,年复合增长率为44%。 在智能座舱领域,独立GPU往往不会被应用,往往是以SoC的形式以集成GPU的形态被应用的。在一片完整的SoC中一般由GPU、CPU、AI引擎、DPU等组成。而目前的智能座舱往往向着一芯多屏的方向发展,这就是GPU部分在智能座舱中有着无可替代且越来越重要的优势。

国内外GPU相关企业概况

谈到GPU方面的市场份额,那么就不得不提目前几乎是一家独大的英伟达。在消费级独立PC市场上,根据 Jon Peddie Research 调查数据显示,2023 年第一季度,全球桌面级显卡销量约为 630 万块,其中英伟达显卡销量约为 529 万张,以 84%的市场份额占据领先地位,此外销量位居前三的 GPU 供应商还包括 AMD 及 Intel,其销量分别为 76 万张、25 万张。而国内方面则在消费级独立GPU上起步较晚,我国国产GPU厂商市场份额普遍较小,但也不乏如芯动科技、摩尔线程等勇于挑战国外厂商垄断地位的国内GPU新兴厂商,未来随着国内数据中心、智能驾驶及终端侧 GPU 市场需求的提升,国产 GPU 市场份额有望实现渗透。 而在盈利能力方面,英伟达凭借其绝对的市场地位遥遥领先,根据权威机构Jon Peddie Research GPU市场统计数据,2023年第二季度英伟达以68%的PC显卡市场份额位居市场第一。

与此相对,2024财年第二季度游戏业务实现了24.9亿美元的营收,同比增长了22%。而老对手AMD的游戏业务则以15.81亿美元,同比下降4%,环比下降了10%,营业利润2.25亿美元的成绩紧随其后。 在数据中心市场,英伟达依旧是处于领导地位,根据研究机构TrendForce的预测,目前数据中心市场上,英伟达的GPU已成为主流芯片,市场份额约占60-70%。而国内在该领域布局者较多,产品性能逐渐向英伟达靠拢。比如,目前国内算力最高的产品是由壁仞科技推出的BR100P,其采用了台积电7nm工艺。在峰值状态下,它具有单精度浮点算力240TFLOPS和整型算力1920TOPS。BR100芯片的性能比英伟达的A100高出3倍以上,虽说对比英伟达的旗舰产品H100还有不小的差距,但是依旧未来可期。

在盈利方面,据英伟达 2024 财年 Q2 报告,其数据中心营收已达到 103.2 亿美元,同比增长171%,约占总营收比例为 76%,目前数据中心业务已经成为英伟达最高的收入来源。而我国壁仞科技的 BR100P 系列芯片同样由台积电代工,预计于 2023 年量产,若量产计划顺利推进,也有望在数据中心这一广阔的市场中分一杯羹。 在智能驾驶领域,国内大多数智能驾驶车型选用英伟达产品,大多都采用其旗下的ORIN 产品。但在智能驾驶领域,华为也在之中提供了自动驾驶的全栈解决方案,其发布的昇腾 610、MDC810 已经量产,MDC610平台,单组算力为200 TOPS,与英伟达 ORIN 产品差距较小。

在市场结构方面,2023年上半年,中国市场乘用车自动驾驶计算方案市场份额中,英伟达以52.57%的份额位居第一,地平线占据30.71%的市场份额位居第二,华为海思占据4.05%的市场份额。 在盈利能力方面,英伟达的智能驾驶业务在2024财年第二季度的营收较第一季度出现了下滑,但与去年同期相比,仍然增长了15%,总营收达到2.53亿美元。

结 语

就目前的GPU市场而言,英伟达在市场中凭借自己多年的技术积累大杀四方,占据了绝对的领导地位(80%以上的市场份额),而AMD和重新归来的英特尔在其后瓜分剩下的一点市场份额。而国内GPU厂商则是刚刚起步,正在完成从0到1的突破阶段,总体来看还有很长的路要走。但是在诸如智能驾驶等国内重点发展的领域也能从英伟达口中分得一点点市场份额。

未来看我国的GPU发展,作为数据处理的重要工具,GPU具有重要的战略地位,并受到国家的高度重视。在中美科技摩擦的背景下,自主研发和掌握GPU显得尤为重要。从成长性的角度来看,全球市场空间广阔,国内市场规模也相当庞大,并随着下游需求的增加而呈现加速增长的趋势。在数字化驱动的总需求提升背景下,结合国产化的发展趋势,为国产GPU产业提供了总量和份额双提升的机遇。因此,国产GPU厂商得到了快速发展的机会。在大市场需求下,GPU的国产化进程具有广阔的空间,而优秀厂商的稀缺性也日益凸显,有望实现加速成长,部分厂商甚至有望实现爆发式增长。

编辑:黄飞

-

汽车中的GPU是如何使用的?2025-12-03 9824

-

FPGA在深度学习应用中或将取代GPU2024-03-21 1316

-

MCU市场分析:IP内核与产品情况2023-12-12 912

-

如何才能知道5.10.72的Vivante_vdk测试Qt应用程序GPU使用情况?2023-05-31 939

-

如何检查imx6中的GPU使用情况?2023-05-22 961

-

196.国产GPU刷新全球算力记录小凡 2022-10-04

-

请问imx6q如何查看gpu实时使用率?2022-01-07 1334

-

一文看完GPU八大应用场景,抢食千亿美元市场2021-12-07 3149

-

ai芯片和gpu的区别2021-07-27 2893

-

XS GPU系统产品介绍2021-02-01 1977

-

关于GPU可以为汽车ADAS带来的便利分析2019-08-28 2635

-

利用英特尔媒体服务器工作室中的度量GPU的使用情况2018-11-05 4205

-

VMware GPU分配/在GPU 1之前首先使用GPU 02018-09-10 11303

-

GPU2016-01-16 5102

全部0条评论

快来发表一下你的评论吧 !