全球晶圆厂利用率,将降至67%

描述

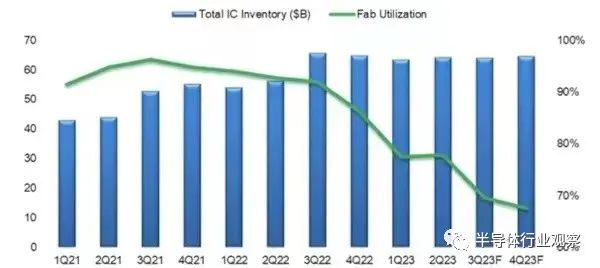

根据行业组织 SEMI 的数据,全球芯片市场将在 2023 年第四季度恢复同比增长,但随着库存销售额的增加,晶圆厂利用率预计将下降至 67%。

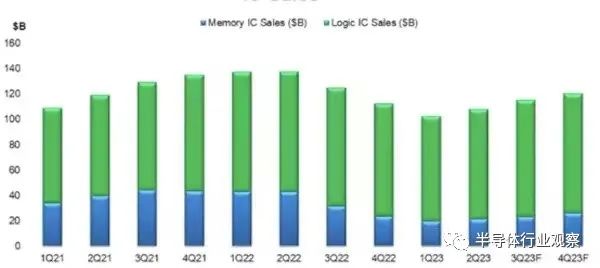

电子设备销售额预计在 2023 年第四季度实现 22% 的环比增长,继第三季度 7% 的增长之后。与此同时,随着终端需求改善和库存水平正常化,IC 销售额继 2023 年第三季度增长 7% 后,预计将环比增长 4%。

季度 IC 销售额(十亿美元)

尽管情况有所改善,但芯片制造指标仍然疲软,预计 2023 年第四季度晶圆厂利用率将降至 67%,部分原因是库存消耗增加了销售额。因此,预计 2023 年下半年资本支出将下降。非内存资本支出预计将优于内存资本支出——在该领域,供应商一直在放缓生产以支持平均售价的上涨。然而,23 年第 4 季度的总资本支出与 20 年第 4 季度大致相同。

IC 总库存(十亿美元)与 IC 制造产能利用率(%)

尽管整体半导体资本设备销售额随着资本支出而下降,但今年晶圆厂设备支出的收缩幅度远小于预期。此外,后端设备的账单预计在 2023 年第四季度将会增加。

TechInsights 市场分析总监Boris Metodiev在 SEMI 发布的一份声明中说道 :“虽然半导体市场在过去五个季度出现同比下降,但随着供应链的减产,预计 2023 年第四季度将恢复同比增长。” 。“另一方面,在政府激励措施和积压订单填补的推动下,前端设备销售的表现一直好于 IC 市场,预计明年将继续保持强劲势头。”

SEMI 市场情报高级总监 Clark Tseng 表示:“尽管 2023 年下半年晶圆厂利用率较低且资本支出放缓,但我们预计后端设备账单将在 2023 年第四季度触底。” “这将标志着芯片制造业的一次重要转变,标志着芯片制造业将从低迷中复苏,并在 2024 年形成强劲势头。”

-

Post综合后的利用率只不过是实施后的利用率?2020-05-12 1216

-

CUP利用率怎么计算?2020-05-18 1634

-

请问一下如何提高无线信道利用率?2021-05-27 1735

-

如何获取栈利用率?2022-02-16 1509

-

openEuler 资源利用率提升之道 01:概论2022-07-06 10851

-

CPU利用率问题求解2022-12-06 752

-

活性物质利用率2009-11-06 2879

-

日本LCD面板制造商的晶圆厂产能利用率大幅提高2020-11-04 2932

-

如何增加半导体产能利用率?2021-03-01 4360

-

半导体行业正在大幅提高其晶圆厂产能利用率2021-03-05 3472

-

栈利用率的获取2021-12-20 1000

-

GPU利用率低的本质原因2023-06-19 2906

-

全球晶圆厂利用率预计将下降至67%2023-11-15 1947

-

产能利用率降至四成!电池行业迎深度洗牌2023-12-28 1753

-

台积电晶圆厂产能利用率将全面提高2024-01-17 1780

全部0条评论

快来发表一下你的评论吧 !