负极材料价格维持低位已超4个月

描述

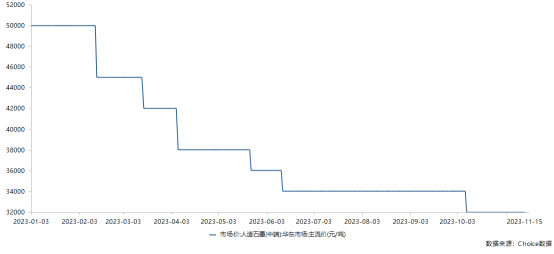

负极材料价格维持低位已超4个月。

截至11月15日,人造石墨低中高端均报价为2.2万元/吨、3.3万元/吨、5.9万元/吨。以市场主流产品中端人造石墨为例,2023年一路降价,今年Q2尾声到10月稳定维持低位,并在10月初再次小幅下跌。

追踪数据显示在10月期间,中端人造石墨从3.4万吨下跌至3.2万元/吨。事实上,6月底,市场中端人造石墨成交价就已经来到2.8-3.2万元/吨区间内。

3万元/吨的价格水平基本在中小企业的成本线。问题在于,在全链降本的主旋律下,具备规模优势的头部企业往往能做到成本更低、报价更低,对于下游电池企业而言更具性价比优势,中小企业生存空间进一步被挤占,亏损已成中小企业常态,行业整体已出现“躺平”情绪。

高工产业研究院(GGII)数据显示,2023年前三季度中国负极材料出货量119万吨,同比增长25%,占2022全年出货135万吨的87%。

增量方面,相较于2021、2022连续两年九成的增长,前三季度25%的增幅尽管显著下降,但基本与锂电池以及新能源汽车销售端属于一致水平。

看似与锂电产业链并肩前行,但将负极行业与正极、电解液、隔膜相比,可以发现主材之间的悲欢并不相通。

概括起来,前三季度,正极与电解液被大开大合的锂价所累;隔膜供需稳定,干法增速反超湿法。

负极原材料端焦类价格稳定,需求端增速与锂电产业整体保持一致,实实压在企业肩上的是过去两年“一哄而上”的产能过剩压力。

GGII数据显示,2020-2022年四川、山东、云南、湖北、山西五地密集新建负极材料项目,五省合计负极产能近400万吨,与GGII此前预测的2025年出货量(280万吨)还有120万吨的缺口。

产能利用率方面,各企业披露2023年负极行业整体产能利用率显著降低。即便如尚太科技一般的头部企业也在今年一季度披露停产万吨年产能基地计划。

业内共识是,负极材料产能过剩仍将在未来很长一段时间内持续,新一轮材料创新或成行业突破口。

宁德时代首席科学家吴凯近期在关于提升动力电池企业“新质生产力”的发言中指出,材料研发将是动力电池下一阶段比拼的决胜局。

结合负极行业看来,在国内市场竞争中,提升石墨化自供率加强一体化优势以及扩大规模是企业竞逐国内市场的两大手段,负极材料本身在技术上的进入门槛并不高。

但随着电池技术的多元发展,应用端对负极材料提出了更高倍率、更高能量密度的技术升级需求。

从负极企业动向中,也可窥见行业整体正为下一轮技术创新蓄势。

国内杉杉科技、璞泰来等头部负极企业都已在快充负极上有所积淀。璞泰来在二次造粒方面积淀深厚。璞泰来披露,为满足动力以及消费电子市场需求,公司已布局3C-10C为主的快充负极。杉杉科技10月宣布独创液相包覆技术可助力动力电池快充性能突破5C。

另外,下一代理想负极材料——硅基负极2023年以来取得整体进步,新技术路线多孔碳硅基负极无论在性能还是可稳定生产性上都有显著提升,国内天目先导、兰溪致德以及索理德等企业都已取得实质进展。

-

GGII罗焕塔:电池材料价格走势的关键是动力电池2018-07-05 3099

-

8月芯片价格再涨,厂商:需持续上涨!我还没涨到位2021-08-10 0

-

动力电池产业两级分化,补贴下调导致原材料价格上涨2017-11-10 741

-

因原材料价格上涨 PCB产业链离集体涨价日期将近2018-03-27 1529

-

详解2018年锂电池负极材料价格走势2018-03-04 14566

-

锂电材料价格混战 开启“死一波”节奏2018-08-21 2738

-

为何三元材料价格呈现下滑态势?2018-09-25 4200

-

比特币跌破8000美元 是近4个月最低价格2019-10-08 736

-

自8月初以来,单晶硅片价格维持三个月平稳状态2020-10-27 1916

-

存储芯片拐点何时到来?DRAM价格已连续12个月下跌2023-06-01 1993

-

去年赚的钱,今年已经亏光?动力电池上游材料价格雪崩之后2023-06-14 1277

-

材料价格跌入冰点 中小负极厂商迈入“生死时速”2023-06-25 1186

-

厂商减产、库存减少 DRAM价格结束12个月连跌2023-06-27 571

-

碳酸锂期货失守20万元/吨 联动材料价格全线下跌2023-07-25 326

-

上游材料价格“反扑” 负极厂商走出至暗时刻?2023-08-01 805

全部0条评论

快来发表一下你的评论吧 !