中国电动汽车崛起对功率半导体行业意味着什么?

模拟技术

描述

瑞银对比亚迪的拆解结果表明了中国电动车巨头的崛起。瑞银全球科技团队认为在中国国内,国产半导体已经取代西方进口。在此背景下,中国功率半导体行业会受到何种影响?我们预计,受益于其下游电动车和新能源的有利的增长前景,2023-25年中国功率半导体公司的收入或以全球市场两到三倍的速度增长。

作为在大功率控制和转换中发挥关键作用的技术,功率半导体有望受益于两大趋势,即汽车电动化和绿色能源转型(如光伏、储能等)。

►通常用于控制和转换电子电路中的功率

►应用十分广泛,包括汽车、电网、工业等

►对于电动汽车,功率半导体(包括IGBT)的价值量大幅提升,以实现动力总成系统功能运行

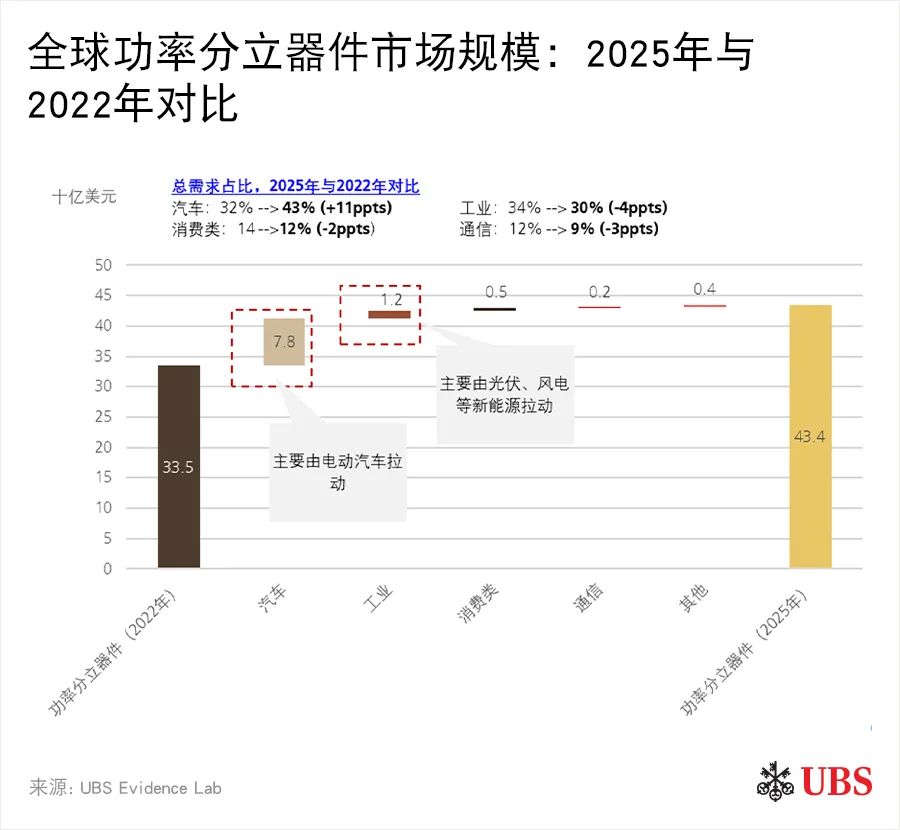

►根据Gartner,全球功率分立器件的市场规模预计将从2022年的335亿美元升至2025年的434亿美元。在此期间,汽车和工业应用预计将是增量需求的主要来源(占90%)。

我们预计,2023-2025年中国功率半导体行业收入增速有望达到全球市场的2-3倍,受益于以下长期增长驱动力:

中国电动汽车的崛起。在拆解比亚迪最新一代平价电动汽车海豹后,瑞银汽车团队认为到2030年,中国电动汽车厂商的全球市场份额将从2022年的17%增至33%,这将对全球供应商格局生重大影响。

扩大全球市占率。功率半导体行业迅速增长的主要驱动力为汽车电动化和绿色能源转型,而中国在这两方面具有优势并有潜力抢占全球份额。2022年,中国功率半导体企业的全球市占率仅为10.5%,而中国企业在光伏、汽车等下游应用的市场份额要高得多。

缩小技术差距。中国功率半导体企业在缩小与海外龙头的技术差距,包括在汽车应用领域。

产能扩张。中国正在积极扩大成熟制程半导体产能。新产能中一大部分用于功率半导体和汽车相关应用。这些新产能有望帮助中国供应商抓住短期内的增量机会。

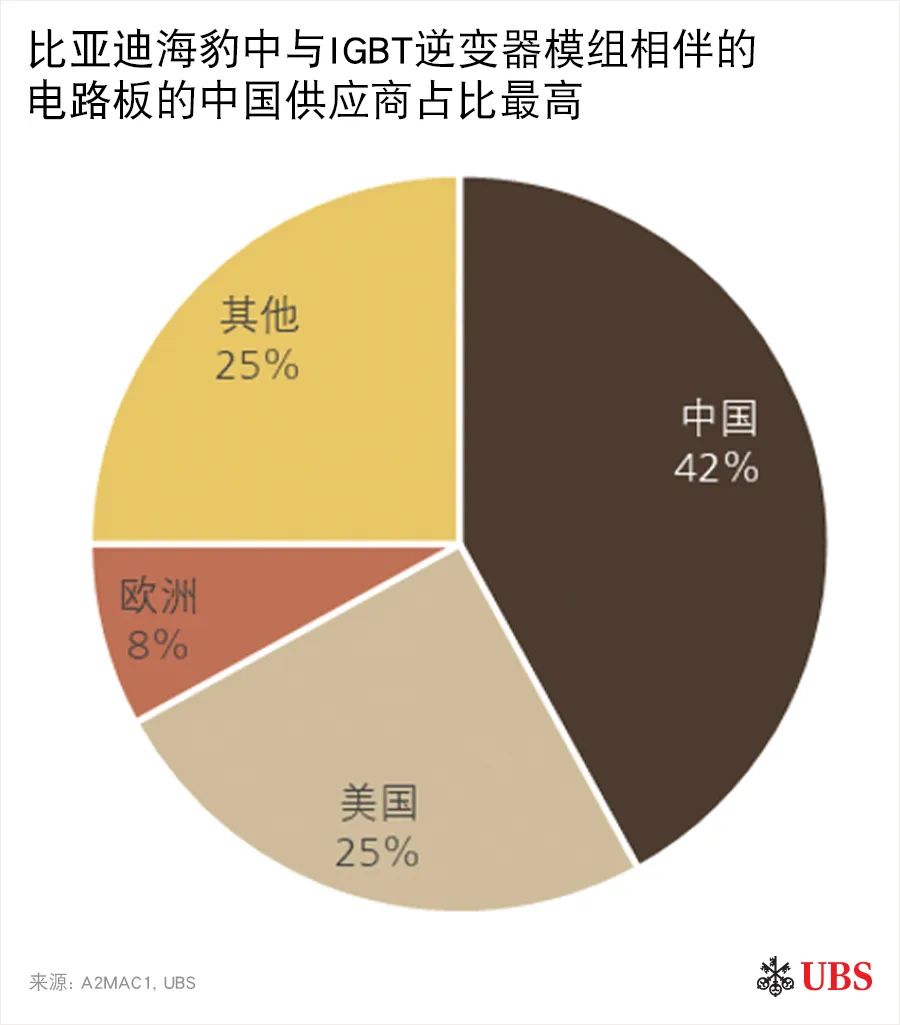

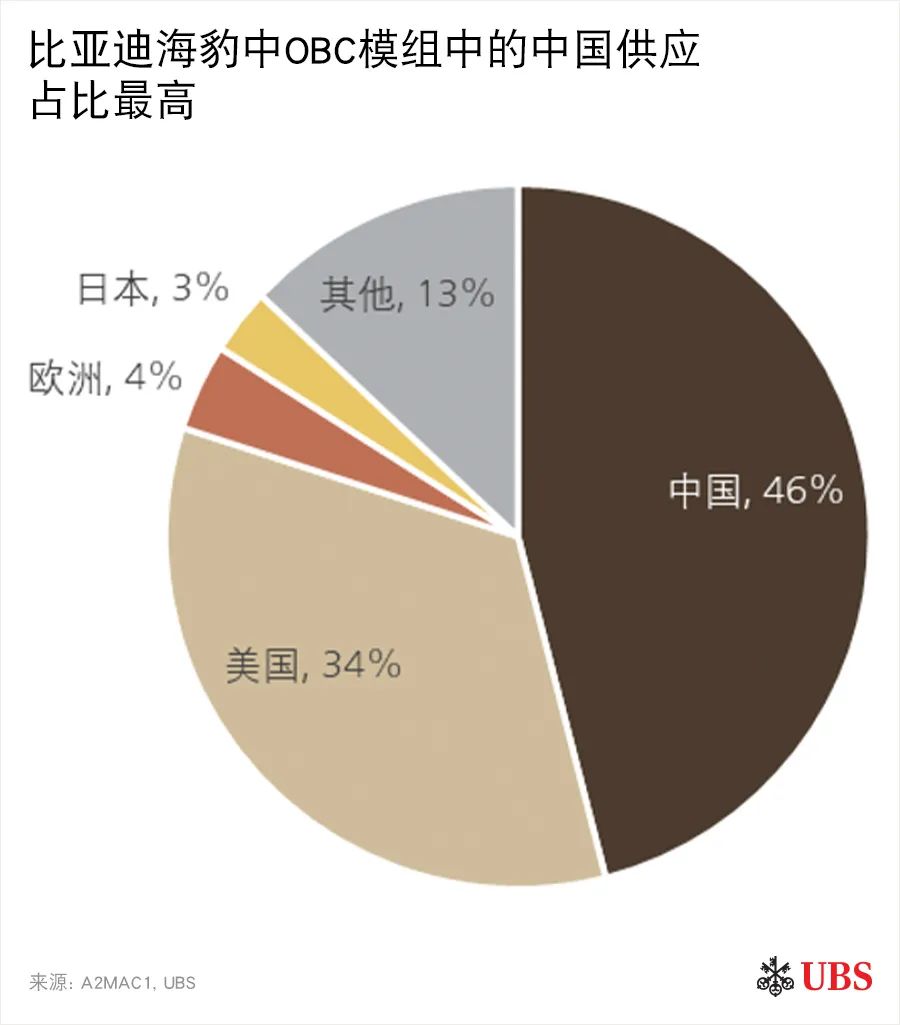

市场往往会认为中国在汽车半导体领域的敞口有限,但恰恰相反,我们的拆解研究分析证实在比亚迪海豹中国产供应商已渗透至关键应用(比如IGBT逆变器模组),在比亚迪海豹中与IGBT逆变器模组相伴的电路板和OBC模组中所占的数量市场份额最大(分别占总数的42%和46%)。

鉴于国内功率分立器件规划产能规模较大,市场担忧该领域,尤其是汽车级IGBT存在供给过剩风险。

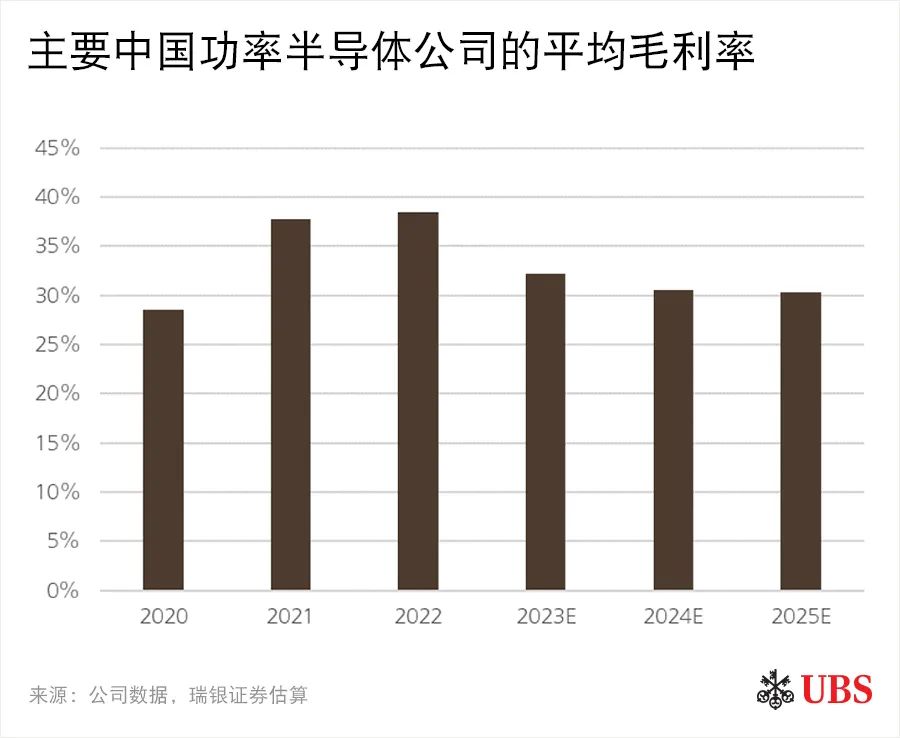

我们认为国内功率半导体新产能建设会令中国厂商2023-2024年利润率承压,但是,全球半导体周期的回升及相关厂商汽车业务收入占比的逐渐增加,有望部分抵消这一不利因素,我们的行业分析表明汽车半导体市场供需或仍然保持大致平衡。

我们认为,中国功率半导体公司未来2-3年毛利率前景受三大因素的影响——半导体周期、竞争及高利润率汽车业务的收入占比。

我们预计1H24开始,得益于汽车应用收入贡献的增加以及半导体周期更为有利,综合毛利率有望启稳。

相较于目前大多数半导体使用的硅材料,碳化硅(SiC)具备诸多优势。硅受制于较小的禁带宽度,在较高温度下效率明显降低。SiC能够较好替代硅——SiC禁带宽度接近硅的三倍,远比硅更适合高功率应用。其他优势包括强度、导热性和效率。

尽管SiC的高成本使得国内汽车行业难以在短期内大规模采用,但国内整车厂对SiC技术表现出浓厚的兴趣。我们预计到2025年SiC在中国电动汽车出货量中的渗透率有望达到15%。

SiC衬底是SiC技术难度较高的环节之一,但是我们认为近期国内SiC衬底供应商与海外企业签署的合作协议有力印证有力印证了中国在SiC领域取得进展。

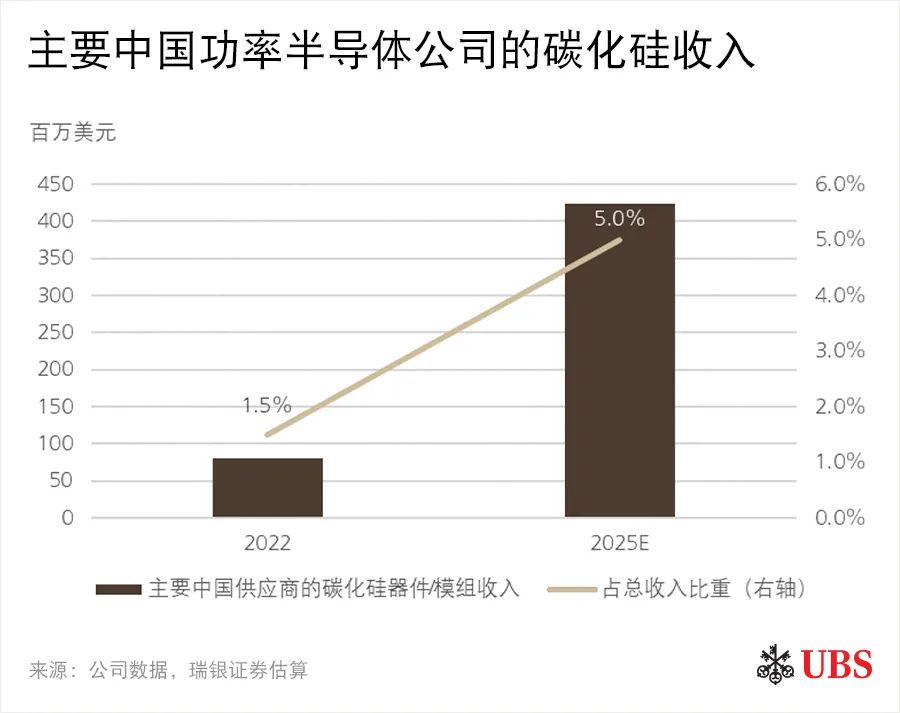

到2025年,中国功率半导体公司SiC收入有望大幅增长,尽管SiC收入占比仅为5%,主要驱动力包括:1)缩小SiC的技术差距;2)衬底产能大规模扩建将有助于器件公司降低成本;3)中国电动汽车行业客户的SiC渗透率有望在短期内持续增加。

审核编辑:黄飞

-

2023-2028年全球及中国电动汽车充电桩行业发展分析2023-04-14 4651

-

汽车半导体:电动汽车加速发展.zip2023-01-13 618

-

快速为电动汽车充电的方法2022-11-11 1330

-

中国电动汽车标准的现状与展望2021-04-20 2556

-

有效实施更长距离电动汽车用SiC功率器件2019-08-11 4069

-

安森美半导体怎么推动电动汽车充电桩市场发展?2019-08-06 4536

-

混合电动汽车和电动汽车的功能电子化方案2019-07-23 3067

-

电动汽车的高性能运行离不开这项试验2018-11-09 3148

-

深圳国际电动汽车及技术展2018-09-20 1731

-

【技术干货】氮化镓IC如何改变电动汽车市场2018-07-19 3036

-

国产电动汽车充电技术实现新突破2016-09-22 3626

-

电动汽车电动机驱动技术及其发展2016-09-08 6313

-

电动汽车优势2013-03-13 3861

-

充电机电动汽车的发展趋势2010-06-04 3844

全部0条评论

快来发表一下你的评论吧 !