2030年,中国仍将是最大的碳化硅市场

模拟技术

描述

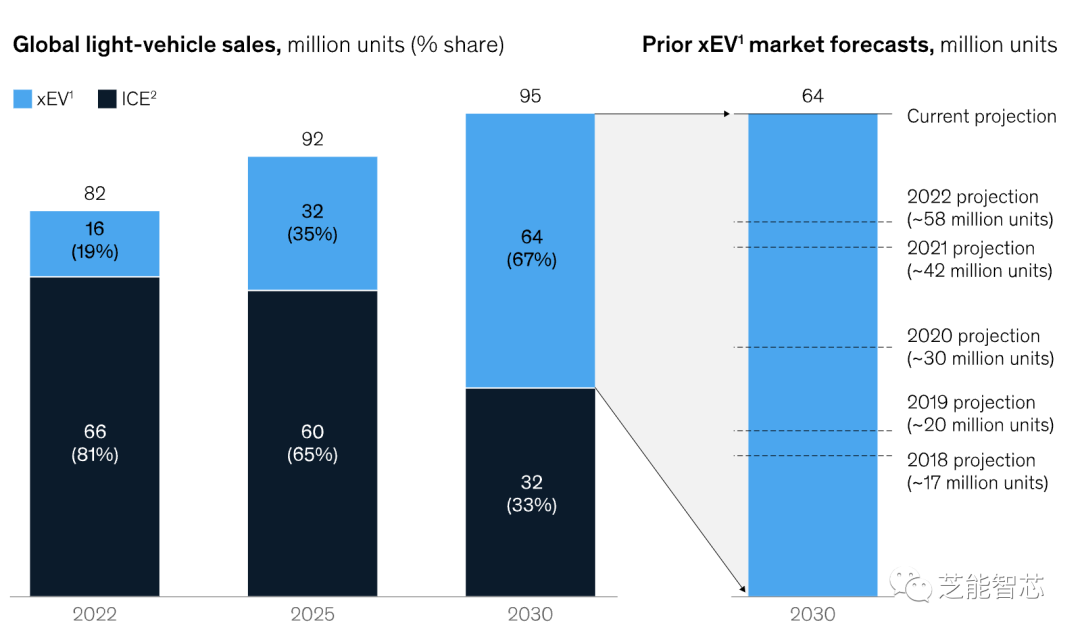

麦肯锡写了一篇《New silicon carbide prospects emerge as market adapts to EV expansion》,我们摘录核心观点和主要的内容。到2030年,电动汽车市场预计将以20%的复合年增长率扩张,xEV(包括纯电动和混合动力汽车)的销量会达到6400万辆,确保电动汽车零部件供应能够满足预期需求至关重要,碳化硅(SiC)的供应特别引人关注。

SiC企业都特别有信心

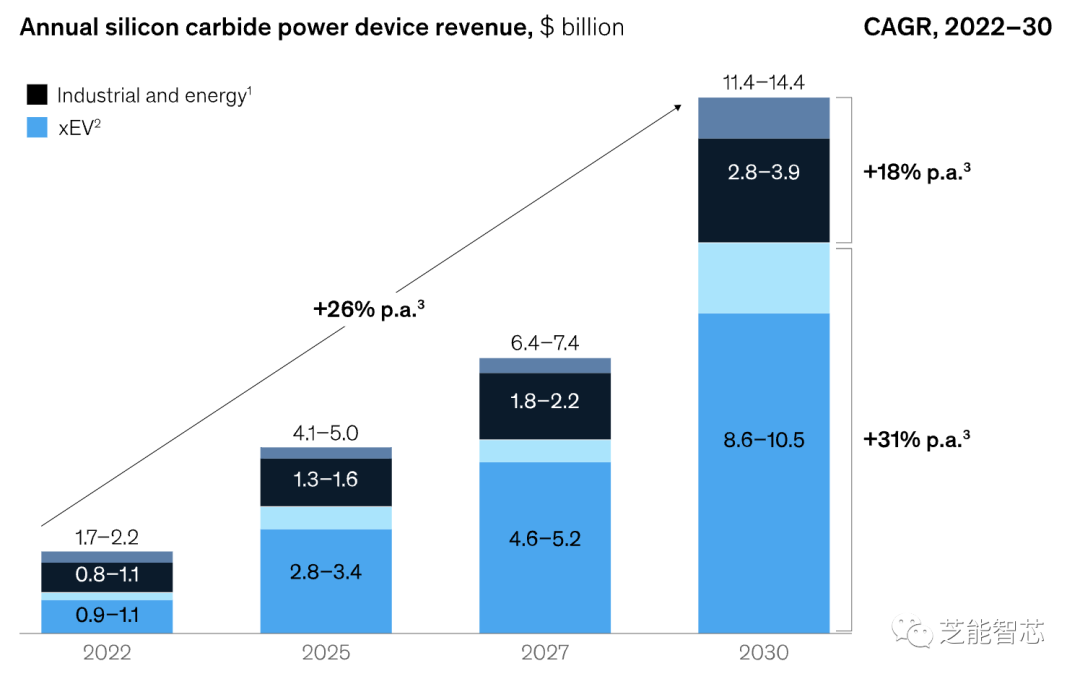

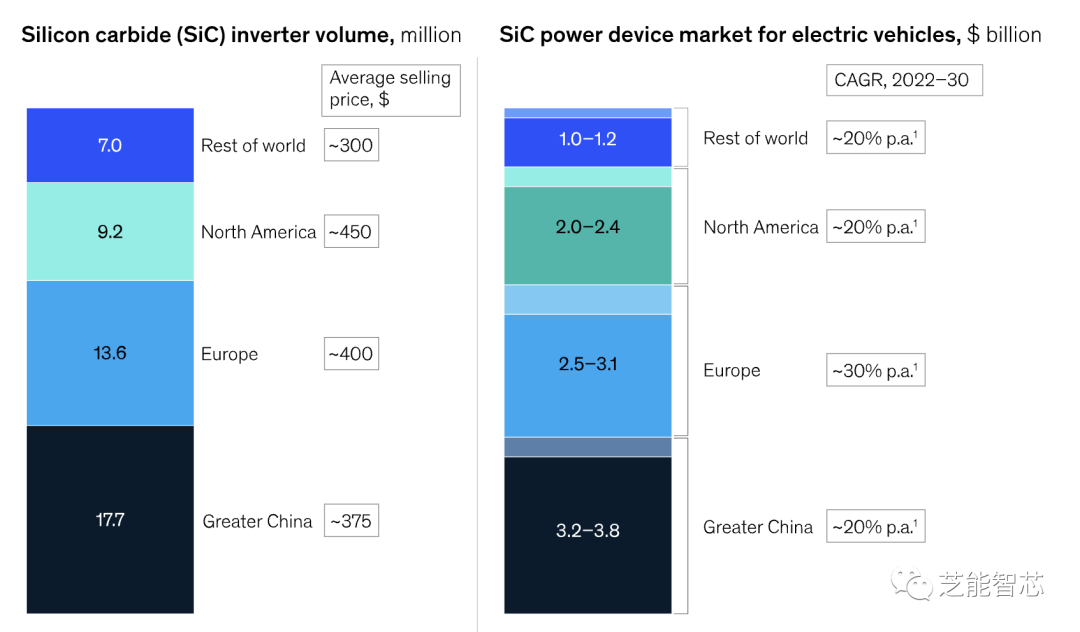

2023年截至目前,SiC器件市场价值约为20亿美元,预计到2030年将达到110亿至140亿美元,预计复合年增长率为26%。预计70%的SiC需求将来自电动汽车领域,中国预计将占电动汽车中碳化硅总需求的40%左右。

在电动汽车领域,纯电动汽车BEV、混合动力HEV、插电式混合动力电动汽车PHEV、400伏/800伏的系统将直接影响碳化硅(SiC)相对采用率,800伏的纯电动汽车动力系统最有可能采用SiC器件。预计到2030年,纯电动汽车的产量将占电动汽车总产量的75%,800伏动力总成的市场渗透率将超过50%

SiC领域的垂直整合模式

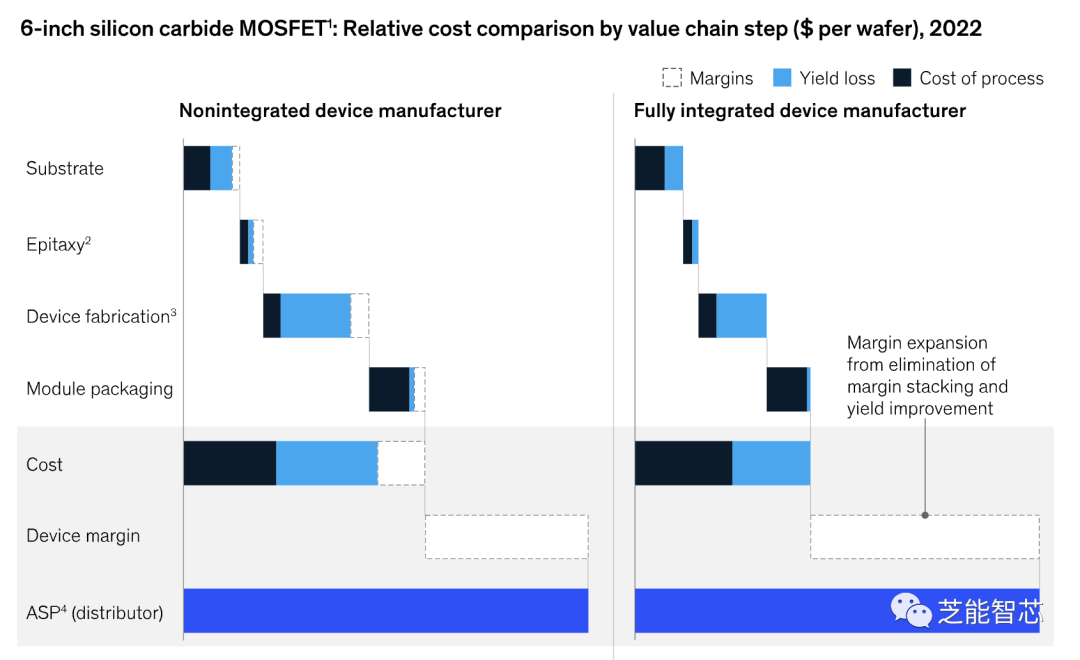

SiC市场目前高度集中,前两家公司就掌握了60%至65%的市场份额。排名前两位的厂商将占据约55%至75%的器件和晶圆市场份额。SiC晶圆和器件制造的垂直整合可以提高良率5至10个百分点,同时将利润率提高10至15个百分点。良率的提升部分原因是因为减少了良率损失,并且消除了整个流程中每个步骤的利润堆积。通过更好地控制设计、更快速的良率提升,以及晶圆和器件制造之间的闭环反馈,可以实现更高的良率水平。

从战略来看,垂直整合制造商价格更有性价比,还能提供更可靠的供应保证,面对供应链挑战时,这特别重要。垂直整合模式还为晶圆厂商提供了抵御商品化的对冲手段,一些企业已经通过并购和合作伙伴关系拓展了垂直整合的业务。意法半导体收购Norstel、Onsemi收购GT Advanced Technologies(GTAT)以及罗姆半导体收购SiCrystal。

过渡到8英寸晶圆,价格、利润和市场优势

在2024年或2025年左右,6英寸晶圆将过渡到8英寸晶圆,到2030年,预计8英寸市场渗透率将达到50%。克服了技术挑战后8英寸晶圆,通过降低边缘损失、自动化水平提高和充分利用制造折旧资产的能力,带来毛利率提升(预计将带来约5%到10%的毛利率增益)。

美国的8英寸晶圆预计将在2024年和2025年开始量产,8英寸晶圆的产量预计将迅速增加,转换为8英寸SiC晶圆制造实现的成本节约,可以应对走量的汽车企业的需求和价格压力。工艺良率的提高和新颖的晶圆技术,现在领先的企业竞争优势预计将在未来十年内缩小,SiC领域是一片红海。采用激光切割技术可能使单晶晶锭生产的晶圆数量增加一倍以上,先进的晶圆技术,如氢分解等,还可以进一步提高产量。

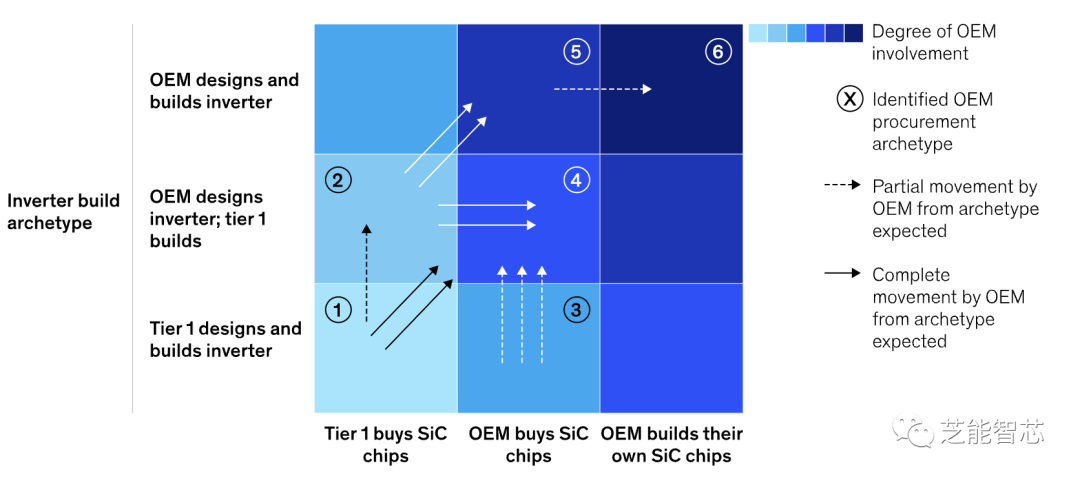

汽车企业在SiC价值链参与度

汽车企业参与 SiC 价值链,是一个优先的事项。严峻的供应链挑战、地缘政治考虑、向 800 V系统过渡和带来的 SiC MOSFET 需求增加,汽车企业扩大了对半导体和 SiC 的采购参与。汽车企业已采取多种采购模式,随着行业的成熟,汽车企业的偏好可能会转向更多地参与 SiC 采购和逆变器设计。

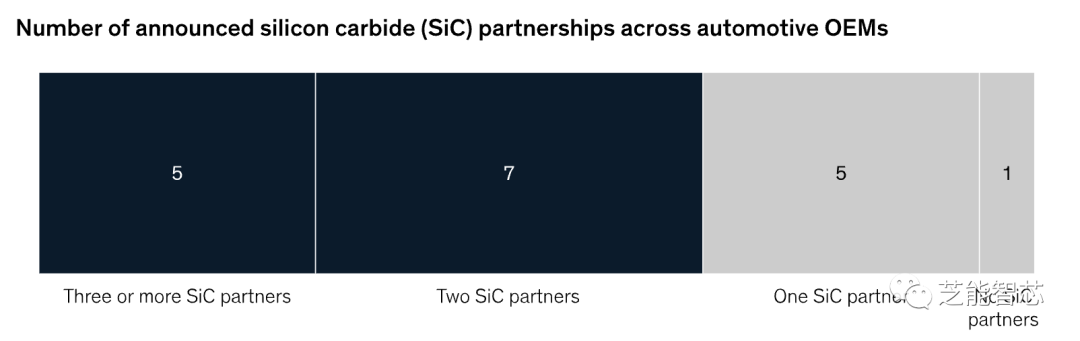

SiC 供应商和汽车企业之间的合作伙伴关系范围广泛,包括长期供应协议、战略和开发合作伙伴关系,甚至涉及制造设施的共同投资和合资协议。对18家汽车企业进行的调查显示,12家汽车企业已经宣布与 SiC 制造商建立了两个或更多的合作伙伴关系,五家车企也宣布了合作伙伴关系。车企的做法,是通过非排他性合作伙伴关系实现多元化,并确保供应链的安全。

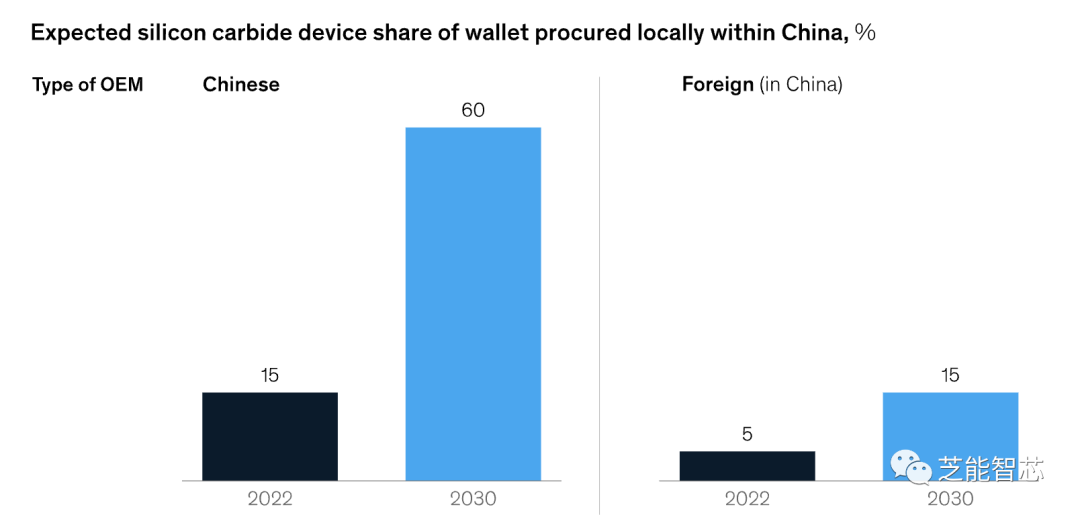

预计到2030年,中国仍将是最大的碳化硅(SiC)市场,非中国SiC制造商供应中国80%的晶圆市场和95%以上的器件市场。基于地缘政治和供应保障的考虑,中国车企越来越倾向于寻找本地供应源。

预计到2030年,中国的OEM厂商将广泛转向本地供应商,采购比例从当前的约15%增加到约60%,这将推动中国的碳化硅价值链(从设备供应到晶圆和器件制造,再到系统集成)。中国设备供应商已经覆盖了所有主要的碳化硅制造步骤,并且已经宣布计划到2027年提高产能。

审核编辑:黄飞

-

碳化硅压敏电阻 - 氧化锌 MOV2024-03-08 8469

-

碳化硅SiC技术导入应用的最大痛点2023-02-27 1954

-

请教碳化硅刻蚀工艺2022-08-31 42063

-

传统的硅组件、碳化硅(Sic)和氮化镓(GaN)2021-09-23 6229

-

碳化硅的应用2021-08-19 4043

-

什么是碳化硅(SiC)?它有哪些用途?2021-06-18 9499

-

碳化硅陶瓷线路板,半导体功率器件的好帮手2021-03-25 2228

-

碳化硅器件是如何组成逆变器的?2021-03-16 2890

-

碳化硅基板——三代半导体的领军者2021-01-12 4491

-

新能源汽车市场火爆,碳化硅电路板事态也疯狂2020-12-09 1816

-

碳化硅半导体器件有哪些?2020-06-28 4524

-

碳化硅深层的特性2019-07-04 6185

-

碳化硅的历史与应用介绍2019-07-02 5124

全部0条评论

快来发表一下你的评论吧 !