三季度智能手机需求反弹 NAND明年将现缺货潮

存储技术

描述

三季度迎来新机发布潮,9月华为(Huawei)Mate60系列手机、苹果(Apple)iPhone15系列手机陆续发布,加上经济环境的逐步改善,三季度全球智能手机消费环境呈现需求反弹趋势。

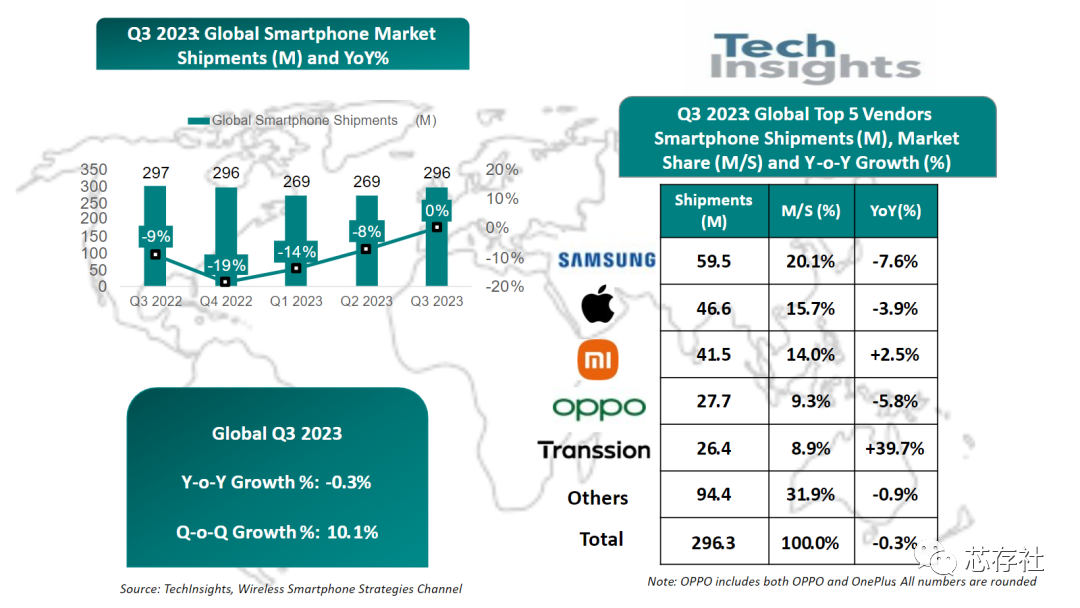

2023年第三季度全球智能手机出货量约为2.90亿部,同比下降约1.6%,中国大陆市场出货量约为6640万部,同比下降约1.8%,不管是全球还是中国大陆市场,需求均持续向好,季度同比降幅持续收窄,市场复苏信号渐近。

分厂商来看,全球Top 5智能手机厂商第三季度的出货,小米(Xiaomi)、传音(Transsion)表现亮眼。

三星(Samsung)出货量仍然位列行业首位,出货量为5740万部,市场份额为20.5%,出货同比下降10.2%,出货同比下滑主要系入门级需求出货不力影响。

苹果三季度出货量为4670万部,市场份额为16.6%,出货同比下降4.3%,预计华为Mate 60系列短期将对iPhone中国大陆市场的销售造成冲击。

小米位列第三,三季度出货量为4150万部,市场份额为14.8%,出货同比增长2.5%,出货同比增长得益于库存回归正常水位,Redmi K系列和Note系列新机型发布,中低端市场需求良好。

排名第四为OPPO,三季度出货量为2650万部,市场份额为9.4%,出货同比下降10.5%,市场份额保持相对稳定态势。

传音延续上季度增长之势,稳守第五,三季度出货量为2600万部,市场份额为9.3%,出货同比增长71.2%,新兴市场智能机渗透率增长持续。

具体到中国大陆市场智能机出货情况:

本季度荣耀(Honor)位居榜首,三季度新机在低端市场的持续下沉,以及线上渠道发力,促进荣耀在中国市场份额的快速增长。

排名第二至第四分别为OPPO、vivo、苹果,市场份额相差不大,均分布在16%-17%区间,但三者季度出货同比均下滑,尤其vivo季度同比出货下滑约25%;预计四季度X100、S18和iQOO 12新机发布,凭借影像规格升级,vivo有望在中高端市场取得竞争差异化优势。

小米排名第五,预计10月Mi 14系列新机发力,小米四季度出货同比有望持续增长。

展望未来,随着全球经济的回暖,供应链库存调整近尾声,智能手机市场经过两年半的需求调整,2023下半年有望开始迎来新一波换机热潮,2024年手机大盘预计微增。

根据群智咨询最新预测,2023年全球智能手机市场的出货量约10.9亿部,同比下降5.3%,2024年全球智能手机市场的出货量约为11.1亿部,同比增长1.8%。

2023年全球Top 5智能手机厂商将迎来新一轮洗牌,传音凭借产品结构优化,以及在非洲、南亚、东南亚、中东等新兴市场布局,有望入局前五,预计2023年出货为9100万部,出货同比增长约39.0%,成为2023年全球Top 5智能手机厂商中唯一一家出货同比保持大幅增长的品牌厂商。

近日,中国台湾NAND Flash控制IC厂商群联CEO潘健成表示,随着主要存储芯片厂相继减产,加上部分终端市场回温,推升NAND Flash市况开始走强、报价上涨,近期客户拉货更趋积极,但市场供给持续因大厂减产受限缩,预期明年将出现缺货潮。

市场关注存储厂减产策略,潘健成回应,群联不是存储厂,故无法回答,可是判断现在价格已经在谷底,且NAND Flash需求明显增长动能明确,正向看待该领域未来需求可望出现大幅度的增长趋势。

在NAND Flash价格方面,近日市调机构TrendForce在报告中指出,从9月起,三星将NAND Flash闪存的减产幅度扩大到总产能的50%,主要集中在128层堆叠以下的产品上,目的是要加速去库存,同时稳定NAND Flash的价格。三星准备在2024年中期之前逐步提高NAND Flash价格,计划每季涨价20%。这代表着在两个半单季内,三星可能会进行三次20%的涨价动作。其中,三星已经将各类NAND Flash的价格提高了10%至20%。

审核编辑:黄飞

- 相关推荐

- 热点推荐

- 智能手机

- 闪存

- NAND

- Nand flash

-

中国智能手机市场第三季度持续增长,vivo领跑市场2024-11-04 2092

-

2024年第三季度全球智能手机销量同比增长2%2024-10-16 2208

-

2024年第三季度全球智能手机出货量同比增长5%2024-10-15 1848

-

Counterpoint:三季度联发科首次成为全球最大智能手机芯片厂商2020-12-25 2164

-

2020年前三季度全球智能手机终端市场的出货规模约为8.7亿2020-12-04 2967

-

Gartner:第三季度智能手机市场复苏 小米进入前三2020-12-01 2134

-

三星取代小米成为印度第一大智能手机品牌2020-11-13 3547

-

中国智能手机第三季度品牌出货量为8480万台2020-11-09 2551

-

三季度苹果小米手机市场份额下滑 市场需求仍然疲软2019-11-28 791

-

第三季度印度智能手机出货量小米继续保持第一2019-11-13 2723

-

智能手机OLED面板出货量增加,第三季度超LTPS LCD2019-11-10 1292

-

2018第三季度全球智能手机出货量排行2018-11-05 16000

-

三星管理层“大换血” 第三季度营收再创新高2017-11-01 4525

-

红米Note3立功 小米杀进印度三季度智能手机市场前五2016-10-29 1678

全部0条评论

快来发表一下你的评论吧 !