TOP44国产车规芯片厂商Q3业绩大PK

描述

过去三年,汽车芯片需求异常强劲。根据台积电最新判断,从2023年下半年开始,汽车芯片已经进入库存调整模式。Q3季度国内汽车芯片厂商的业绩情况如何?有哪些细分赛道最值得关注?汽车芯片Q4行情会如何走?

近年来,随着新能源汽车“电动化、智能化、网联化”的不断发展,驱动汽车半导体市场规模持续扩大。

汽车半导体市场方面,Yole指出,2022年每辆汽车的半导体芯片价值约为540美元,到2028年将增长到约912美元。芯片数量从850个增加到1080个。在量价齐升的带动下,预计汽车半导体市场规模将在2022年430亿美元的基础上,保持11.9%的年复合年均增长率,至2028年将达到843亿美元。

模拟/存储Q3回暖明显,最赚钱的赛道是它

据芯八哥不完全统计,在2023年前三季度,A股主控芯片、存储器、模拟芯片、功率器件、传感器、通信芯片、被动器件等7大细分行业中,仅功率器件和被动器件表现较好,其余赛道和去年相比,业绩同比下滑明显;而在今年Q3季度,受此前库存管控的影响,包括主控、存储、模拟、传感器等行业回暖明显,尤其是此前跌幅较大的存储和模拟行业的厂商,在Q3季度不管是营收还是净利润环比都有了大幅好转。

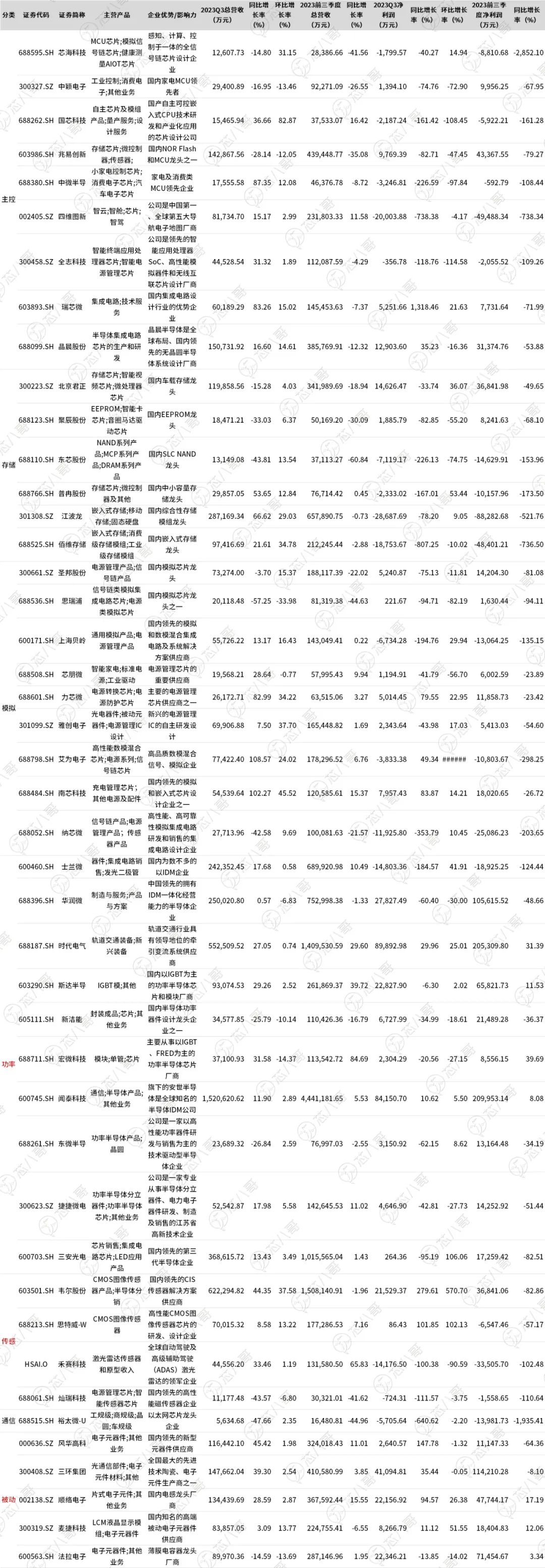

2023Q3国内汽车芯片厂商业绩情况

资料来源:芯八哥整理

主控类芯片

具体来看,在MCU市场,由于我国兆易创新、中颖电子、四维图新、国芯科技、芯海科技、中微半导等MCU厂商目前主要以家电、消费电子、物联网等市场为主,车规MCU芯片暂时出货占比较小,因此在Q3季度受行情不景气的影响较大,普遍业绩表现都不是很好,尤其是2023前三季度利润和去年同期相比下滑幅度都在60%以上,而四维图新、国芯科技、芯海科技、中微半导四家企业净利润已经出现亏损;在SoC市场,由于其价值含量较高,相关厂商的业绩略好于MCU赛道,其中全志科技、瑞芯微、晶晨股份三家公司在Q3季度营收不管是同比还是环比都呈增长态势。受此带动,三家厂商在前三季度的营收分别为112,087.59 万元、145,453.63 万元、385,769.91万元,同比分别下降4.29%、7.37%、12.32%,下滑幅度呈收窄趋势。

国内车规主控芯片厂商203Q23及前三季度业绩情况

资料来源:芯八哥整理

存储

存储方面,北京君正、聚辰股份、东芯股份、普冉股份、江波龙、佰维存储6家汽车存储厂商在Q3季度营收都出现了环比增长。其中,佰维存储、江波龙、东芯股份分别以34.78%、29.03%、13.54%的环比增幅位例前三;Q3净利润方面,目前行业出现一定的分化,其中北京君正、普冉股份、江波龙三家厂商净利润已经实现环比增长,而其余三家厂商尽管在Q3营收已经回升,但是净利润还延续了此前的下跌趋势。

中国主要汽车存储厂商203Q23及前三季度业绩情况

资料来源:wind,芯八哥整理

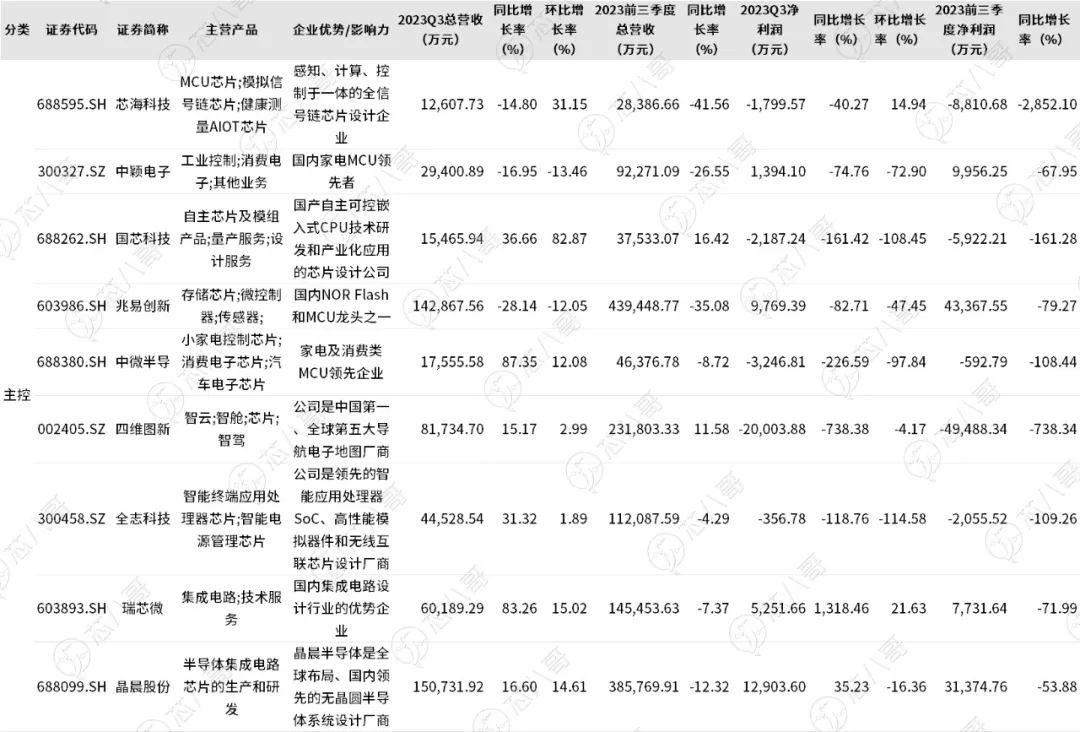

模拟芯片

模拟芯片方面,除了思瑞浦和芯朋微外,其余厂商在Q3营收环比都已经处于增长态势。

国内车规模拟厂商203Q23及前三季度业绩情况

资料来源:芯八哥整理

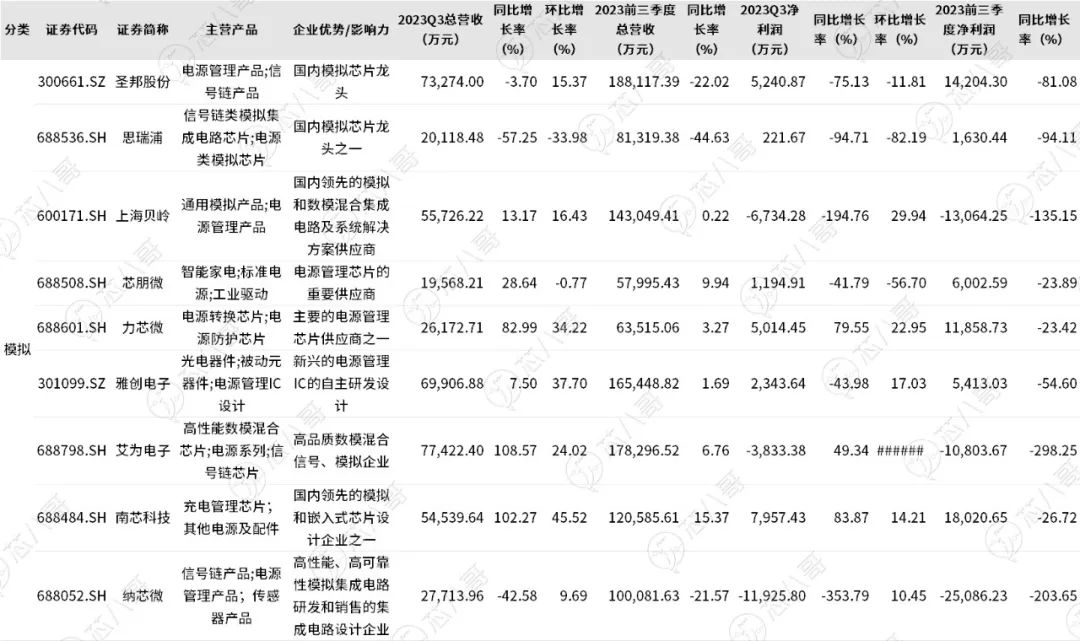

功率器件

功率器件方面,受益于“双碳”背景下对产品需求的增加,行业内包括士兰微、时代电气、斯达半导、闻泰科技、捷捷微电、三安光电等厂商营收无论是在Q3单季度还是在2023年前三季度,和去年同期相比都有明显增长。不过,不同于营收的增长,在利润方面目前行业呈明显的分化趋势,包括士兰微、华润微、新洁能、东微半导、捷捷微电、三安光电等厂商在今年前三季度净利润下滑幅度都超过了30%。

国内车规功率厂商203Q23及前三季度业绩情况

资料来源:芯八哥整理

传感器芯片

传感器方面,随着汽车智能化的深入发展,行业内包括韦尔股份、思特威-W、禾赛科技等厂商在Q3季度营收同比和环比都实现了稳定的增长。

国内车规传感器厂商203Q23及前三季度业绩情况

资料来源:芯八哥整理

通信芯片

通信芯片方面,裕太微3Q23实现营业收入0.56亿元,同比下滑 47.66%,环比增长 2.34%。实现归母净利润为-0.57亿元,同比下滑 640.62%。2023年前三季度,公司实现营业收入1.65亿元,同比下滑 45.0%。实现归母净利润为-1.4亿元,同比下滑1935.4%。公司表示,公司前三季度收入下滑较多,主要系下游需求萎靡,终端客户端多数还处于去库存阶段所致,预计短期内去库存仍将持续。在车载PHY芯片业务领域,公司车载千兆PHY芯片的量产流片回片测试反响较好,并将于年底出量产样片。

国内车规通信厂商203Q23及前三季度业绩情况

资料来源:芯八哥整理

被动器件

被动器件方面,行业内包括风华高科、三环集团、顺络电子、麦捷科技等厂商在Q3季度营收不管是同比还是环比都增长明显,并且大部分厂商在前三季度业绩表现也非常优异。

国内车规被动器件厂商203Q23及前三季度业绩情况

资料来源:芯八哥整理

汽车供应链自主可控下的国产替代机会

“双碳”叠加汽车电动化、智能化、网联化的加速发展,百年汽车产业迎来巨大变革。

根据中汽协的数据,2023年1-9月我国汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。其中,汽车出口338.8万辆,同比增长60%;新能源汽车方面,1-9月,我国新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%。其中,新能源汽车出口82.5万辆,同比增长1.1倍。

目前,中国已经是新能源汽车产销大国,连续8年产销量位居全球第一。但是,在汽车半导体领域,由于布局较晚、技术壁垒高、导入周期长等原因,目前我国该领域自给率仍然不足10%。未来,在以比亚迪、蔚来、理想、小鹏、小米等自主新能源汽车品牌的带动下,预计我国汽车半导体厂商将迎来较好的发展机遇。

主控芯片:需求增长越来越快

主控芯片主要用于计算分析和决策,主要分为功能芯片(MCU)和主控芯片(SOC)。

(1)MCU

一辆汽车中所使用的半导体器件数量中,MCU占比约30%,每辆车至少需要70颗以上的MCU芯片,随着汽车不断向智能化演进,MCU的需求增长也将越来越快。

资料来源:芯八哥整理

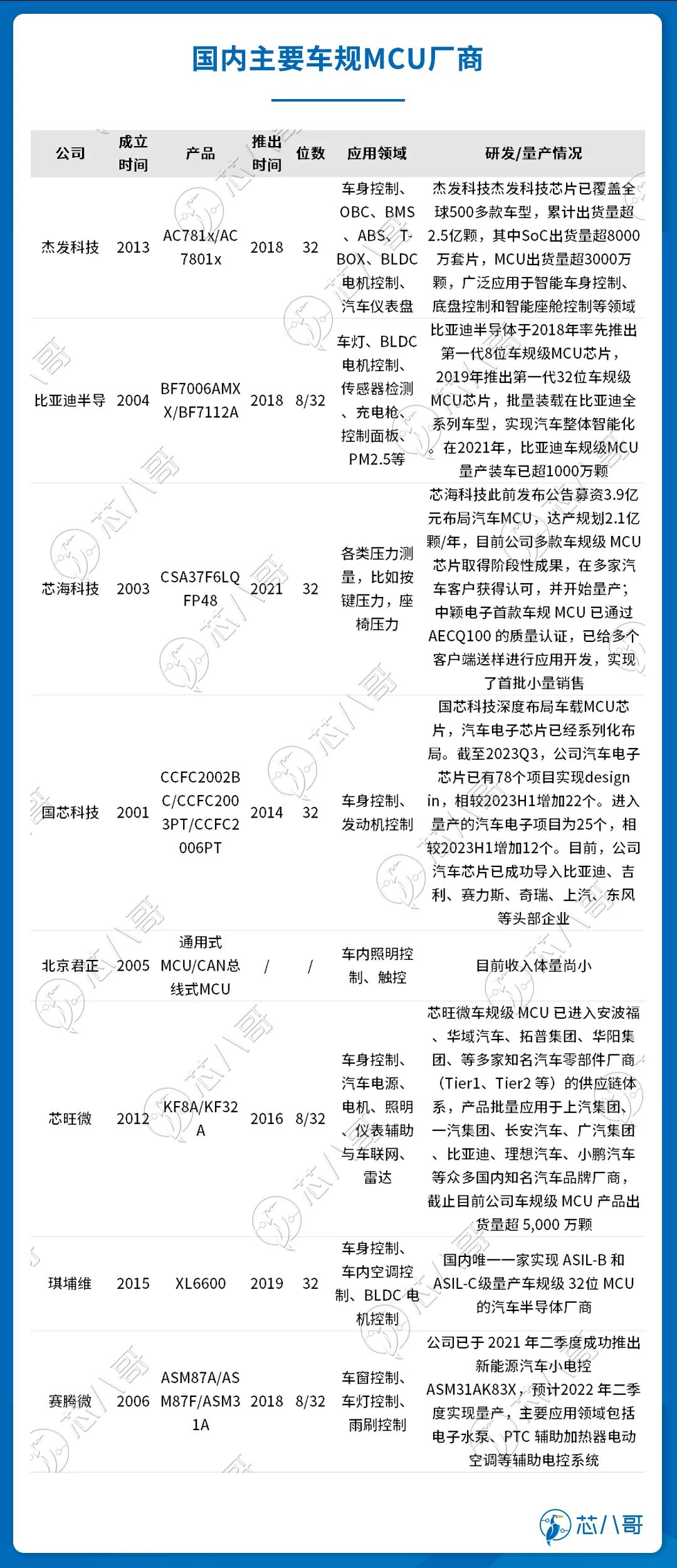

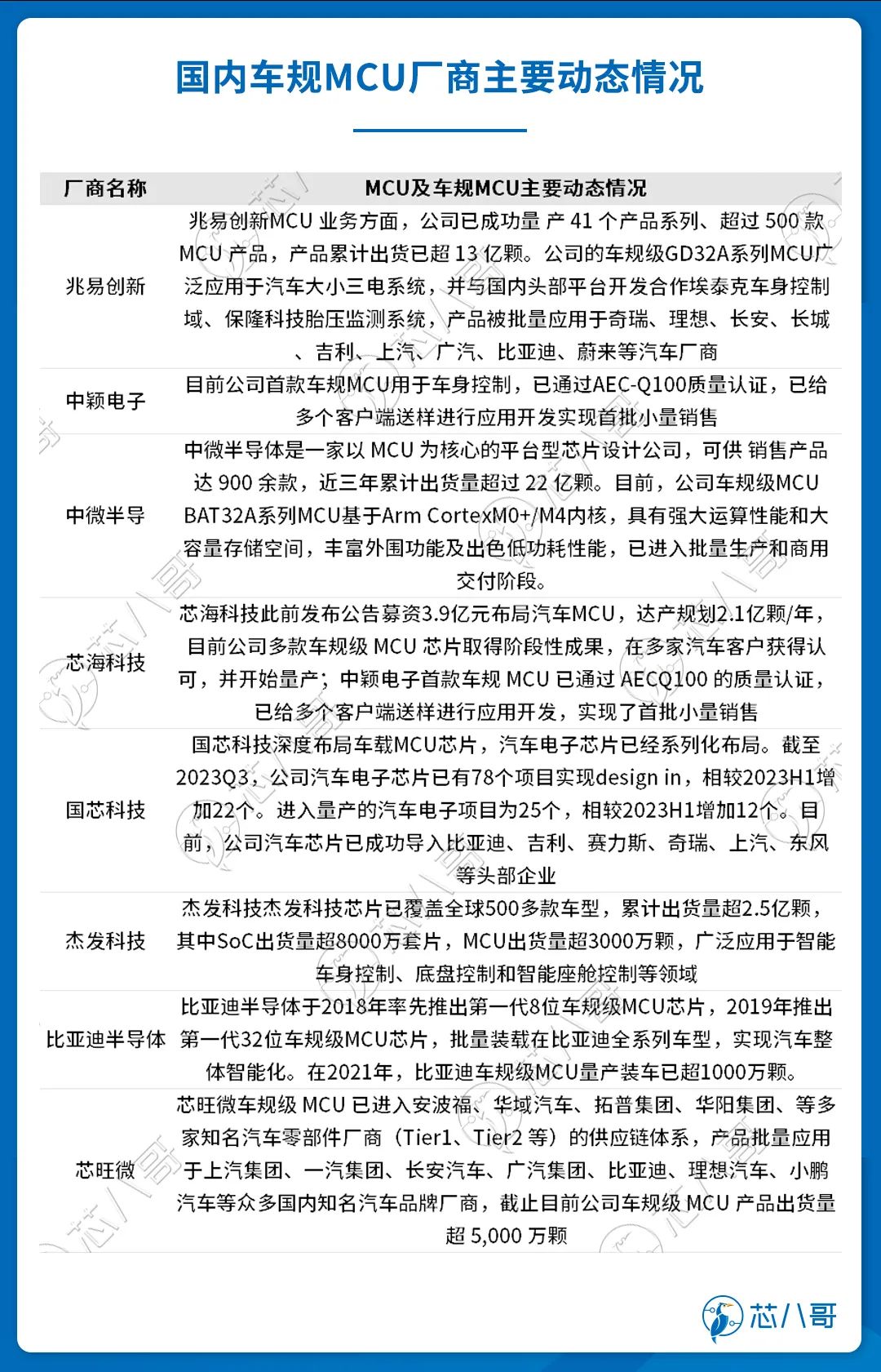

具体在汽车MCU领域,国内已经有兆易创新、中颖电子、中微半导、芯海科技、国芯科技、杰发科技、比亚迪半导体、芯旺微等厂商在车规MCU细分领域进行积极布局,并取得显著成绩。如杰发科技芯片已覆盖全球500多款车型, MCU出货量超3000万颗,广泛应用于智能车身控制、底盘控制和智能座舱控制等领域;芯旺微车规级 MCU 已进入安波福、华域汽车、拓普集团、华阳集团、等多家知名汽车零部件厂商(Tier1、Tier2 等)的供应链体系,产品批量应用于上汽集团、比亚迪、理想汽车等众多国内知名汽车品牌厂商,截止目前公司车规级 MCU 产品出货量超5,000万颗;比亚迪则早在在2021年其车规级MCU量产装车已超1000万颗。

资料来源:芯八哥整理

(2)SoC

a、智能座舱芯片

汽车智能化以芯片为核心。其中,SoC 芯片作为智能座舱的算力核心,可将液晶仪表、HUD、车载信息娱乐系统、DMS&OMS、语音识别以及ADAS功能有机融合,从而实现更主动、更全面、更个性的“人机交互”。

资料来源:芯八哥根据公开资料整理

随着座舱域控制器加速落地,座舱智能化需求持续升级,大算力需求助力座舱域控制器芯片由MCU向SOC加速迭代,高算力芯片将成为各大座舱域控制器厂商的布局重点。

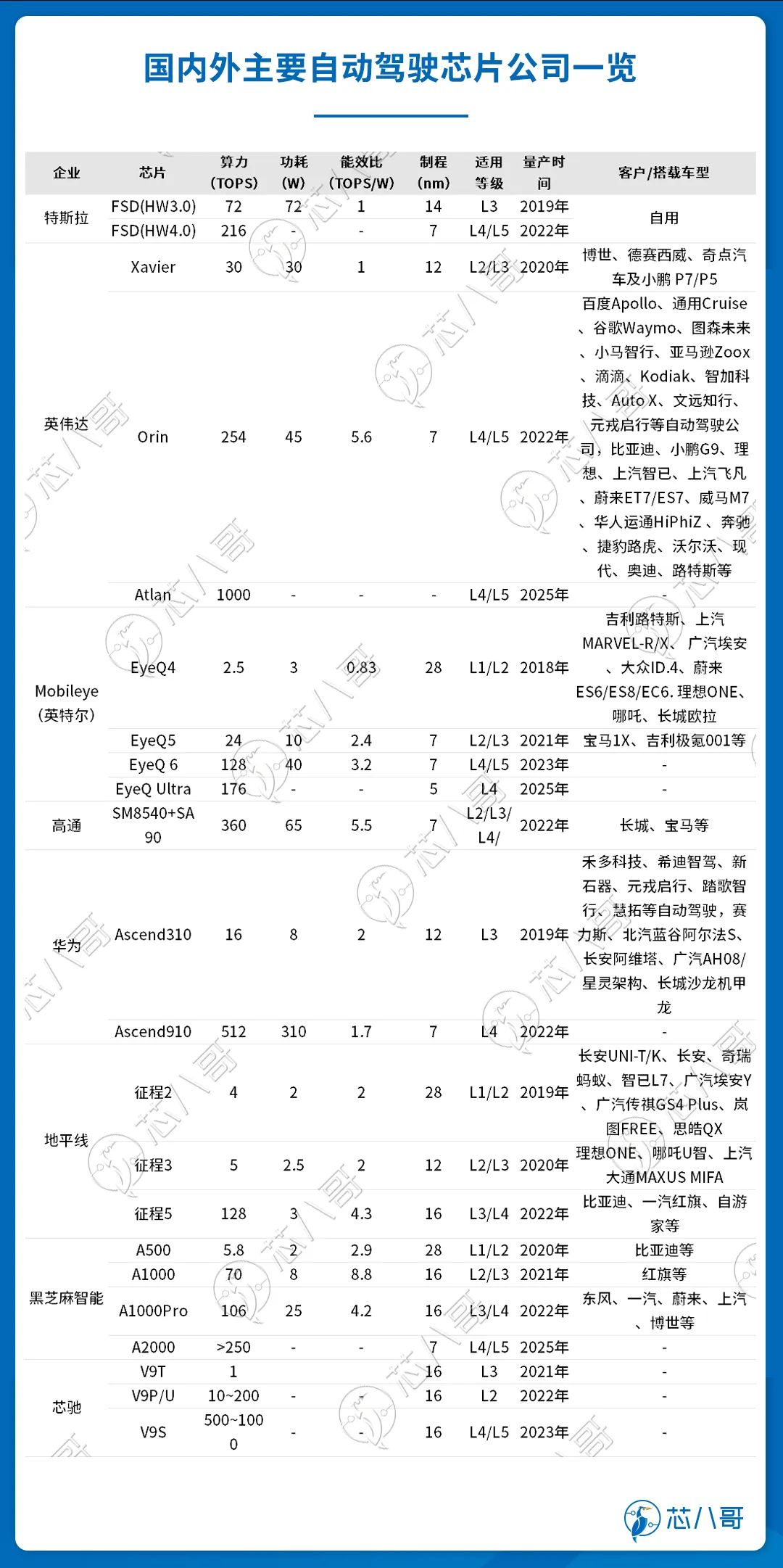

b、自动驾驶芯片

自动驾驶芯片领域,以华为、地平线、黑芝麻、芯驰科技为代表的新兴芯片科技公司凭借着AI算法、高能效比等优势切入这一蓝海市场,并在高级别自动驾驶落地之前加速算力追赶。

资料来源:芯八哥整理

存储芯片:国产替代四面开花

存储芯片主要用于数据存储功能,按类别的又可以分为内存DRAM(DDR、LPDDR (x)等)、闪存FLASH(NAND FLASH、NOR FLASH)、EEPROM等。

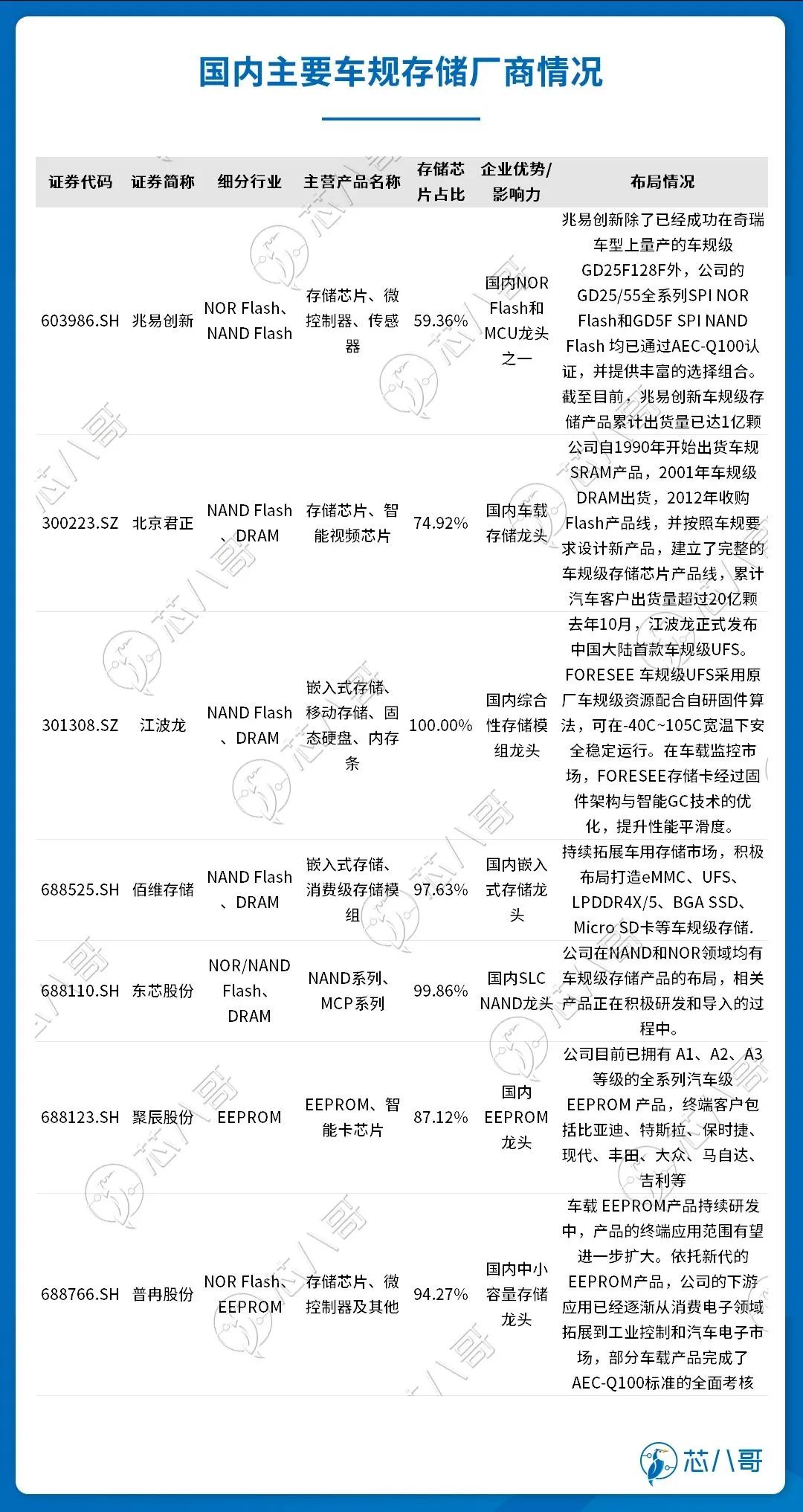

在汽车存储市场,目前北京君正是国内龙头。据了解,北京君正成立于2005年,并于2011年成功上市,旗下ISSI成立于1988年,拥有35年的存储、模拟芯片技术。公司于1990年开始出货车规SRAM产品,2001年完成车规级DRAM出货,2012年收购Flash产品线,并按照车规要求设计新产品,建立了完整的车规级存储芯片产品线。截止目前,累计汽车客户出货量超过20亿颗;兆易创新的 GD25/55全系列SPI NOR Flash和GD5F SPI NAND Flash 均已通过AEC-Q100认证,并提供丰富的选择组合,包括2Mb~8Gb全容量覆盖、高达400MB/s的数据吞吐率、提升可靠性的ECC算法和CRC校验、延长产品寿命的10万次擦写和20年数据保持能力等。截至目前,兆易创新车规级存储产品累计出货量已达1亿颗;此外,国外聚辰股份已有A1、A2、A3等级车规产品,并且已实现大批量出货。普冉股份车规EEPROM已在车身摄像头和车载中控领域向海内外客户批量出货。

资料来源:芯八哥整理

模拟芯片:国产厂商加速布局

在汽车模拟芯片领域,我国包括圣邦股份、思瑞浦、艾为电子等厂商目前都已有所布局。其中,圣邦股份在2023年前三季度共推出新产品900余款,三季度单季度推出新产品600余款,新品加速推出推动公司收入较快增长,预计后续随着工业、通信等行业需求修复,公司业绩将持续向好;思瑞浦已能提供超1600款产品,拥有超3700家客户,公司的汽车级放大器(TPA1882Q)已实现批量供货;艾为电子公司产品子类达42类,产品型号超1100款。23H1产品出货量超21亿颗。公司产品应用领域以智能手机为主,并积极向物联网、工业、汽车等领域拓展,目前已经在汽车领域推出了多个系列的产品。

功率器件:五倍爆发式增长

随着汽车电动化的发展,功率半导体价值量增加幅度最大,燃油车功率半导体单车价值量达87.6美元,新能源汽车半导体单车价值飙升至458.7美元,实现五倍以上增长。

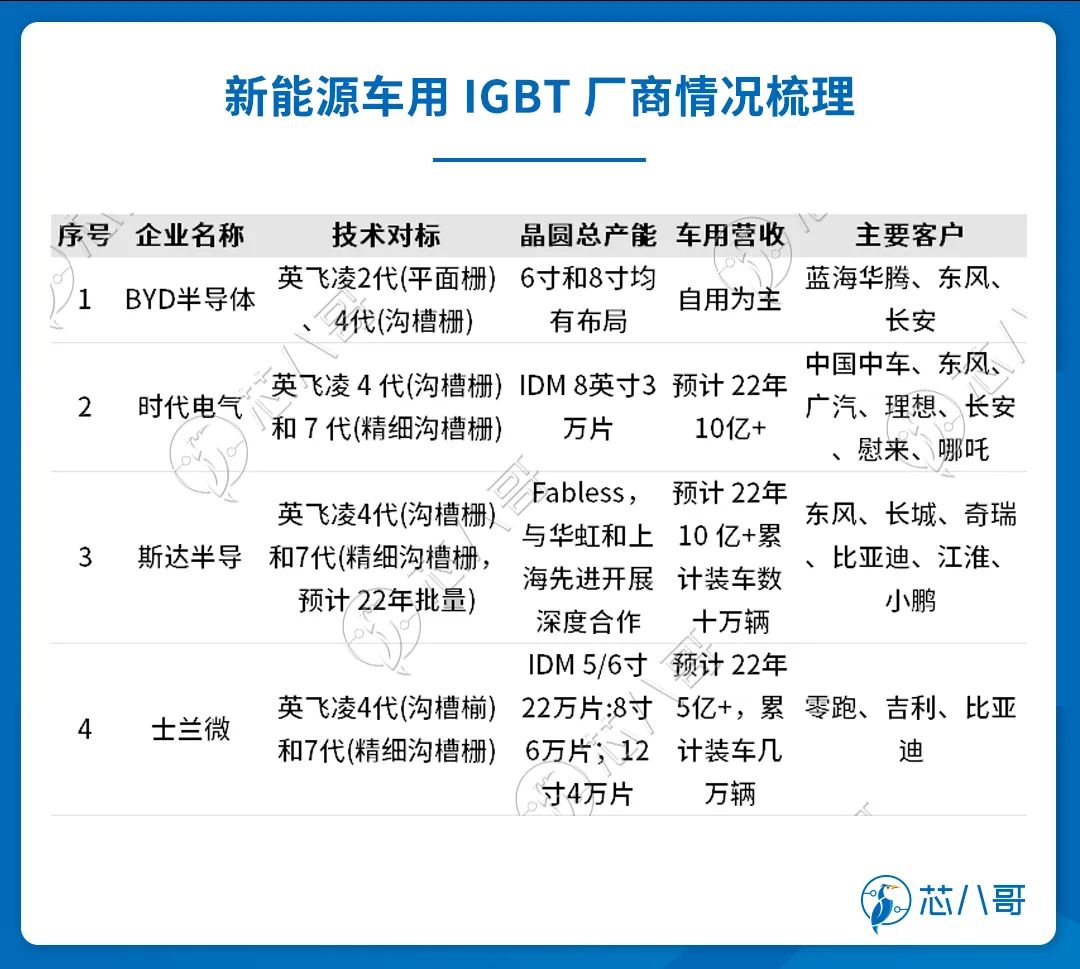

(1)IGBT

在IGBT领域,比亚迪、斯达半导、时代电气排名前三,此外士兰微、华润微、宏微科技、新洁能、智新半导体、青蓝半导体、翠展微等企业在车规IGBT领域也发展迅速。

具体来看,斯达半导与国内大部分主流车企已取得合作关系,当前客户包括比亚迪、广汽、长安、奇瑞、北汽等;时代电气主供中车旗下商用车,目前已大批量供货广汽、东风、小鹏、理想等客户;士兰微当前主供客户包括零跑、汇川、上汽、吉利等厂商;宏微科技正在和一汽、北汽、长城等厂商进行定点项目认证工作;东风汽车旗下智新半导体的IGBT生产线已完全进入自动化生产流程,一期年产能为30万只。二期建成后,年产能将达到120万只,产品已应用于东风风神、岚图等自主品牌车型 。

资料来源:芯八哥整理

(2)碳化硅功率半导体

国内车用SiC功率器件供应商主要有比亚迪半导体、斯达半导、三安光电、泰科天润、闻泰科技及基本半导体等集芯片设计、制造、封测为一体的IDM厂商。

资料来源:芯八哥整理

传感器芯片:产能放量及快速落地

汽车传感器是信息采集分析的前端系统,是将观察变量转换为可供测量信号的信号转换装备。按照类别的不同,主要可以分为车载摄像头、激光雷达、毫米波雷达、红外传感器、超声波传感器、磁传感器等。

以激光雷达为例,在2022年开始放量之后,在2023年出货量进一步增长。根据高工智能汽车数据,激光雷达在2023年前5个月乘用车标配出货量达13.41万颗,已经接近2022年全年水平(13.95万颗)。目前,行业内禾赛、速腾、图达通等厂商出货量都较2022年迎来大幅增长。

资料来源:芯八哥整理

以上市公司禾赛科技为例, 2023年第三季度公司ADAS激光雷达出货量为40,593台,而2022年同期为16,694台。2023年前9个月ADAS激光雷达出货量为114,482台,较2022年同期的18,567台增长516.6%。受出货量大幅增长的带动,2023年第三季度净收入为4.456亿元人民币(6110万美元),较2022年同期增长33.5%。截至目前,禾赛科技已与14家整车厂和一级供应商(包括中国前5大整车厂)合作,涉及50多款车型。

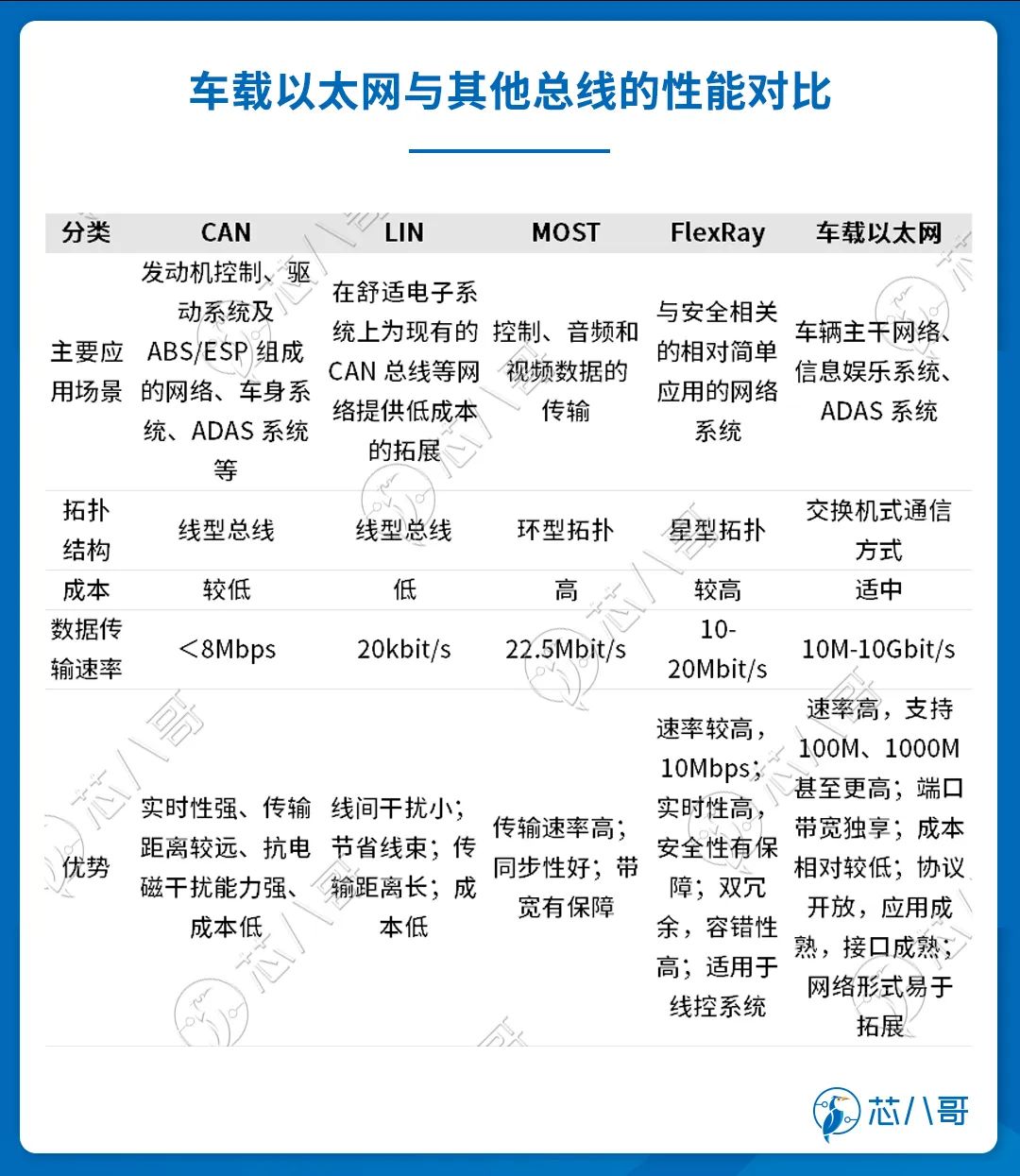

通信芯片:车用以太网上车前景耀眼

通信芯片主要用于发送、接收以及传输通讯信号,主要包括总线芯片CAN/LIN/USB/ETH、通信与射频芯片:基带、V2X、BT/WiFi、以太网等。其中,尤其以以太网上车前景最为耀眼。以太网具有宽带宽、低延时、低电磁干扰的以太网将成为未来车内通信网络的新骨干,并有望逐步实现对整车现有车内通信技术的全面替代。

资料来源:芯八哥整理

从应用来看,2013年宝马X5将车载以太网引入360°环视摄像头中,标志着车载以太网的首次“乘车”。到目前,宝马最新一代汽车架构中已全面采用车载以太网,捷豹、大众帕萨特等均纷纷入场。造车新势力中,特斯拉在Model 3的CCM中采用车载以太网通信,蔚来ES8搭载千兆以太网,小鹏P7基于百兆以太网中央网关设计。可见,无论是传统车企还是造车新势力,车载以太网已成为未来车内通信的发展方向。

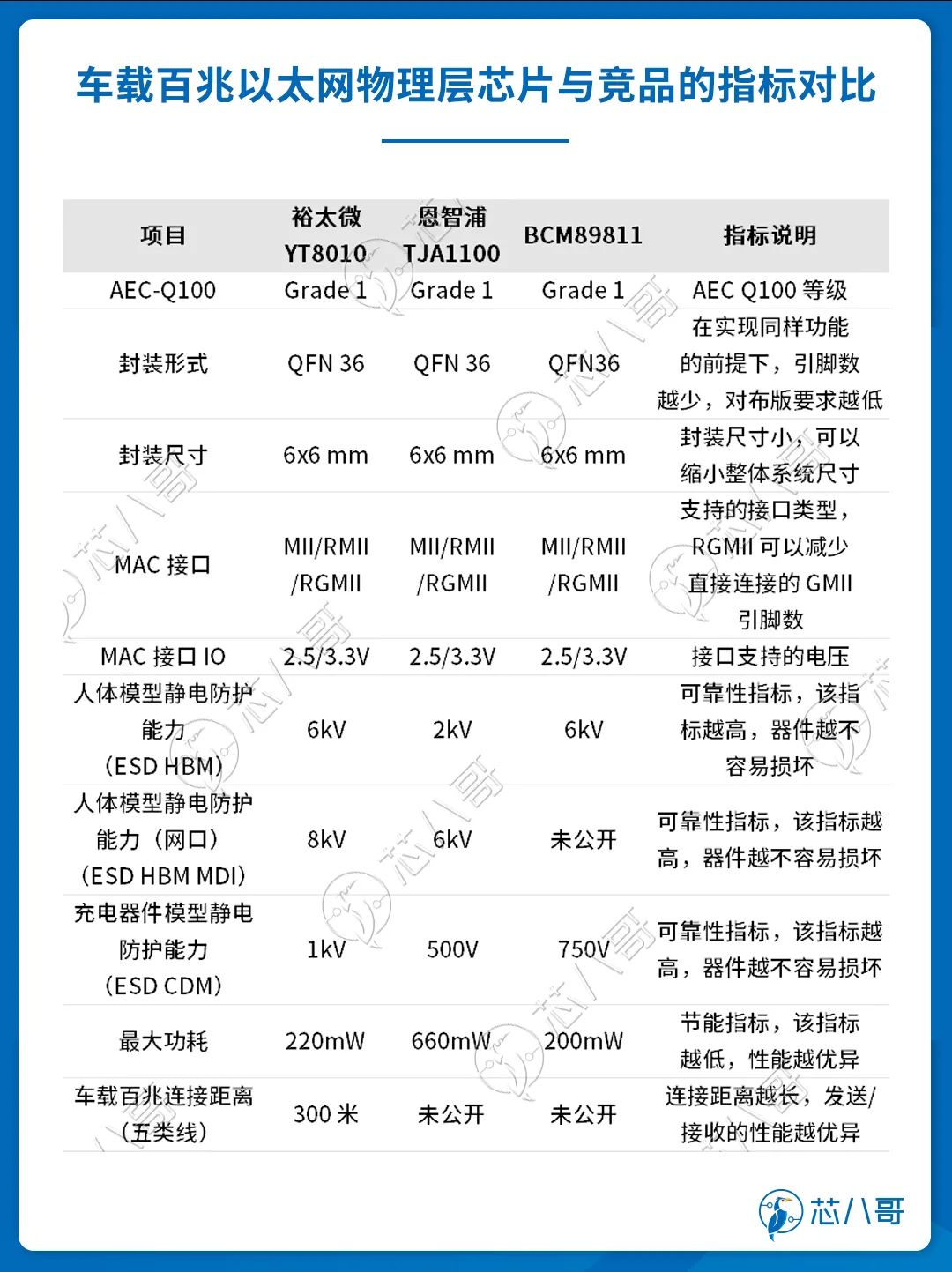

目前全球车载以太网PHY芯片供应商主要有Marvell、博通、瑞昱、德州仪器、NXP等,前五大厂商几乎占据市场全部份额,技术门槛高,竞争格局高度集中。近年来,国内也出现了以裕太微、景略半导体、国科天迅为代表的以太网PHY芯片公司,正在打破海外芯片龙头的垄断,逐步实现国产替代。

资料来源:裕太微

被动器件:电动智能汽车引爆MLCC

目前,车规被动器件主要厂商有风华高科、三环股份、宇阳科技、微容股份、顺络电子、法拉电子等。

以MLCC为例,在车用领域,村田占比约55%,TDK占比约25%,两家合计市占率高达80%,基本上垄断了全球车规MLCC市场,产品覆盖车用动力、自动驾驶、娱乐信息系统等各个方面。国内主要玩家包括风华高科、三环股份、宇阳科技、微容股份等。其中,微容科技公司在车规MLCC方面覆盖从智能座舱、智能驾驶到三电系统等领域的量产定点项目有数十个,2021年出货量已经达到30亿只,未来车规MLCC将成为公司业绩增长的主要驱动来源;宇阳车规级MLCC经过前期不断丰富与拓展,目前已形成车规类A系列MLCC和车规类Q系列低损耗MLCC两大产品系列,目前已向汽车电子客户批量供货。随着车规产品产能提升和产品范围拓展,未来宇阳科技将成为车规国产替代的核心供应商,并在市场上确立自身的领先地位。

汽车“新四化”(智能化,电动化,网联化,共享化)趋势下,带动整体产业链价值重构,汽车芯片含量、重要性成倍提升,预计汽车半导体占比汽车总成本在2030年会达到50%,将成为汽车新的利润增长点。

随着新能源汽车产业变革的加速,传统汽车行业整车厂(OEM)+Tier1+Tier2原有金字塔格局有望被打破,逐步向平台+生态模式跃迁,从整车厂主导发展到掌握核心技术关键环节企业为主导,在产业链自主可控国产替代的发展趋势下,我国汽车芯片厂商将迎来汽车行业百年来最好的发展机遇。

-

国产车规芯片发展的怎么样了,有用过的来说说吗?2024-03-22 7293

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 3406

-

2月SUV销量榜TOP 5,这款国产车包揽冠亚军,售价8万起!2017-03-16 1437

-

国产车规级32位MCU的崛起之势2020-06-19 12608

-

国产车规级双通道低压比较器——RS393XK-Q12022-12-19 2846

-

THA6510/国产车规MCU/ 紫光芯能/原装正品/贞光科技代理/极速发货2022-10-12 3163

-

国产车规级芯片发展现状、问题及建议2023-10-21 4111

-

国内TOP15电子元器件分销商Q3业绩大PK2023-11-15 3011

-

炬迪科技完成首轮融资,加速国产车规音频DSP芯片研发2024-08-06 2160

-

美芯晟多款车规产品入选《2024国产车规芯片可靠性分级目录》2024-11-15 2038

-

帝奥微入选2025国产车规芯片可靠性分级目录2025-05-19 2506

-

芯旺微电子底盘专用芯片SMC6008AF入选2026国产车规芯片新品TOP30榜单2026-05-22 371

-

帝奥微入选2026国产车规芯片可靠性分级目录2026-05-29 1131

-

瓴芯LND333621Q1荣登2026国产车规芯片新品十强榜单2026-05-30 1777

-

中微爱芯五款产品入选2026国产车规芯片可靠性分级目录2026-06-12 174

全部0条评论

快来发表一下你的评论吧 !