中国大陆主要存储厂商2023Q3及前三季度业绩情况

存储技术

描述

本轮存储芯片价格上涨牵动着众多半导体业者的心。事实上,在半导体行情瞬息万变的时期,供需端已经悄然发生新改变。未来存储价格行情会如何走?芯八哥深入挖掘和分析全球存储厂商最新业绩数据,供业者参考。

作者:Joey

从2021年Q3开始,以手机、PC为代表的消费电子需求率先走弱,随后DRAM和NAND Flash价格开始在2022年3月由涨转跌。经过一年多时间价格的剧烈调整,存储行业终于在2023Q2逐渐实现了供需均衡,并且价格在第三季度消费旺季迎来了共振上涨。

随着全球核心存储厂商业绩的披露完毕,存储行情的走势也越来越清晰。在当下时间节点,主要大厂的业绩是否有改善?有哪些细分赛道是值得我们关注的?未来存储行情将如何演变?且听芯八哥逐一道来。

存储厂商Q3最新成绩单

据芯八哥不完全统计,从全球存储市场来看,受消费电子消费旺季的带动,在2023Q3全球十大存储大厂中,有9家厂商在营收上出现环比增长,仅希捷科技一家厂商环比下跌。Q3净利润方面,除了华邦电、希捷科技、慧荣科技外,其他7大厂商净利润都开始出现环比增长,其中南亚科、华邦电、三星电子更是以441%、255.52%、94.7%的增长幅度排名前三。

全球主要存储大厂2023Q3及前三季度业绩情况

资料来源:wind,芯八哥整理

具体来看,三星电子在2023Q3实现营收为504.58亿美元,环比增长12.32%,同比下降12.22%。净利润为41.17亿美元,环比增长255.52%,同比下滑39.85%。三星电子表示,伴随存储全行业的减产,行业触底意识不断增强,公司收到了大量采购咨询。公司存储业务以提高盈利能力为重点,将持续扩大HBM、DDR5、LPDDR5x、UFS 4.0等先进节点产品的销售。对于库存水平较高的老产品,公司正在针对性地通过降低产量来减少库存。

美光2023财年第四财季数据显示,其本季度营收40.1亿美元,环比增长6.88%,同比减少39.64%。净亏损为14.3亿美元,环比增长24.58%,亏损幅度较上季度减少。分产品来看,美光DRAM产品单季营收28亿美元,环比增长3%,位元出货量环比增长10多个百分点,ASP环比下降高个位数百分比;NAND产品单季营收为12亿美元,环比增长19%,位元出货量环比增长超40%,ASP环比下滑十几个百分点。

SK海力士的Q3财报指出,公司Q3营收为69.1亿美元,同比下降17%,环比增长24%。净亏损为16.7亿美元,环比增长17%,同比下滑34%。从具体业务来看,公司NAND业务收入占比27%,约2.45万亿韩元, Bit出货量环比增长约5%,ASP环比轻微下降;DRAM业务收入占比67%,约6.07万亿韩元, Bit出货环比增长约20%,ASP环比增长约10%。SK海力士表示,公司业绩在一季度低点后持续改善,今年一季度由盈转亏的DRAM业务仅在两个季度后实现扭亏为盈。而面向AI应用的HBM3、高容量DDR5和高性能LPDRAM等产品销售势头良好,连续亏损的NAND业务也有跟随市况出现好转的迹象。

除了三星、美光、SK海力士原厂三巨头之外,西部数据、南亚科和华邦电在2023Q3营收环比增长幅度分别为2.92%、10.10%、3.22%,业绩也有明显的反弹表现。西部数据表示,该季度业绩超出公司预期,受益于单位容量的不断增长,公司的闪存和HDD的利润率得到连续改善;南亚科技指出,随着市场朝DDR5转换,各家供应商投片较集中在DDR5,有助DDR4、LPDDR4库存去化。此外,公司其还指出存储市场需求在Q3已有所改善,第四季bit出货量将增加,价格也有机会翻扬,亏损可望进一步收敛;华邦电认为,今年各界表示景气不佳,主要是2021年及2022年景气大好,使得今年景气修正,在心理感受上有扩大情况。今年产品销售情况其实不会比2019年及2020年差,若排除2021年及2022年因疫情造成的异常状况,今年产业景气应属于健康状态,还处于长期上升趋势中。

而在模组厂商方面,希捷科技的Q3业绩表现依然比较挣扎,在2024会计年度Q1财报实现营收为49.16亿美元,同比下滑34.15%,环比下滑9.24%;工业模组厂商宜鼎国际在Q3实现营收为0.65亿美元,环比增长4.81%。净利润为0.09亿美元,环比增长32.83%,业绩已有一定的改善;主控厂商方面,群联电子和慧荣科技分别在Q3的营收分别为3.84亿美元、1.72亿美元,环比分别增长23.80%、22.78%,业绩也出现一定的复苏情况。群联执行长潘健成指出,9月SSD模组出货量持续回温,加上NAND市场价格回稳起涨态势明确,客户开始陆续回补库存。我们认为Q3期间由于OEM客户调整库存已近尾声,再加上公司有拿到更多Design-in的案子,控制芯片需求也已逐步回升,整体投片量缓步扩大;慧荣科技慧荣科技总裁兼CEO Wallace Kou 表示,我们对第三季度的强劲表现感到满意,因为开始看到渠道中的库存水平正常化,公司eMMC+UFS控制器在第三季度销量环比增长100%至105%,而我们的 SSD 控制器销量再次实现环比增长。

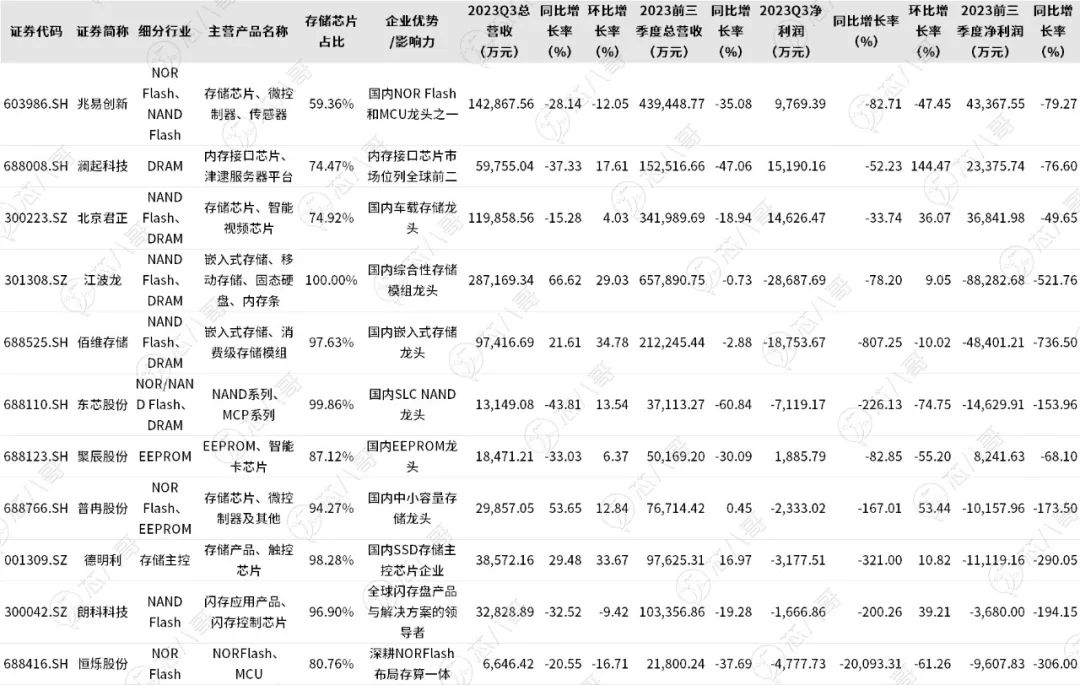

从中国大陆市场来看,11大上市存储厂商中除了兆易创新、朗科科技、恒烁股份外,其他8家公司在Q3季度营收都出现了环比增长。其中,佰维存储、德明利、江波龙分别以34.78%、33.67%、29.03%的环比增幅位例前三;Q3净利润方面,目前行业出现一定的分化,其中澜起科技、北京君正、普冉股份、朗科科技等厂商净利润环比增长已经在30%以上,而兆易创新、东芯股份、聚辰股份、恒烁股份等厂商即使在行业回暖的当下,业绩依然延续了此前的下跌趋势。

中国大陆主要存储厂商2023Q3及前三季度业绩情况

资料来源:wind,芯八哥整理

具体来看,兆易创新第三季度营业收入14.29亿元,同比下降28.14%,环比下滑12.05%。净利润为0.98亿元,同比下降82.71%,环比下滑47.45%;澜起科技Q3营收为5.98亿元,环比增长17.61%。净利润为1.52亿元,环比增长144.47%。随着公司DDR5 内存接口芯片出货量持续提升,公司主要经营指标已经连续两个季度环比明显改善;北京君正第三季度营收11.99亿元,环比增长4.03%。净利润为1.46亿元,环比增长 36.07%;江波龙在第三季度营收为28.72亿元,同比增长66.62%。净利润-2.87亿元,环比增长9.05%。江波龙表示,在原厂减产效应的影响下,晶圆价格上涨的趋势已经形成,产业链上下游对于本轮价格调整基本达成一致。在存储主要市场中,NAND Flash的整体涨幅更为一致,DRAM不同产品的涨幅存在较大差异。尽管目前下游市场对存储器的采购需求有一定的恢复,但后续的涨价幅度与涨价频率,取决于下游终端需求能否形成持续支撑,需要持续关注宏观经济复苏情况。

供需端发生新变化

存储的行情走势具有明显的周期性,其价格的波动走向与供需两端动态博弈的强弱息息相关。

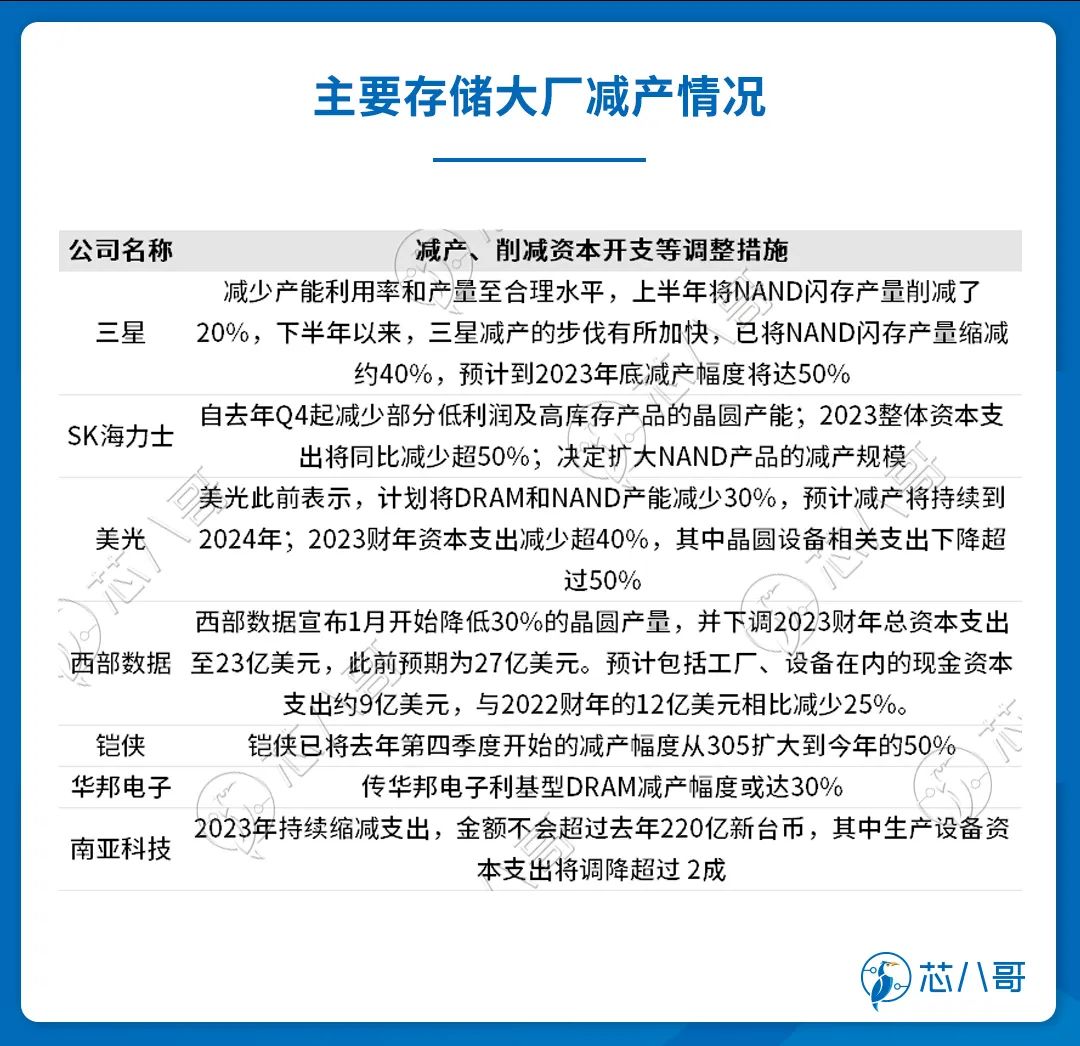

在供给端,存储市场约90%左右的产能掌握在以三星电子、美光科技、SK海力士、西部数据、铠侠等原厂手里,他们的资本开支与扩产计划影响着整个市场供给的波动。

在面对库存高涨、普遍利润亏损的情形下,从去年Q4开始存储原厂相继启动减产。其中三星已加大NAND闪存减产力度,公司已在上半年将NAND闪存产量削减了20%,预计到2023年底减产幅度将达50%;SK海力士已经在2022Q4减少部分低利润及高库存产品的晶圆产能,效果已经在Q1逐渐显现。此外,公司也在尽量减少不必要的投资,使2023整体资本支出将同比减少超50%;美光在 2023 年资本支出下降 42%,近期将DRAM和NAND晶圆开工率进一步减少至接近30%,预计减产将持续到2024年。

资料来源:芯八哥整理

原厂的大幅减产,让此前存储行业高企的库存自Q1季度高点大幅度减少。此外,根据TrendForce数据显示,2023年Q2三星、美光、海力士的稼动率分别下降至77%/74%/82%。为了保利润,目前各大存储厂稼动率依然保持在低位运行。

资料来源:芯八哥整理

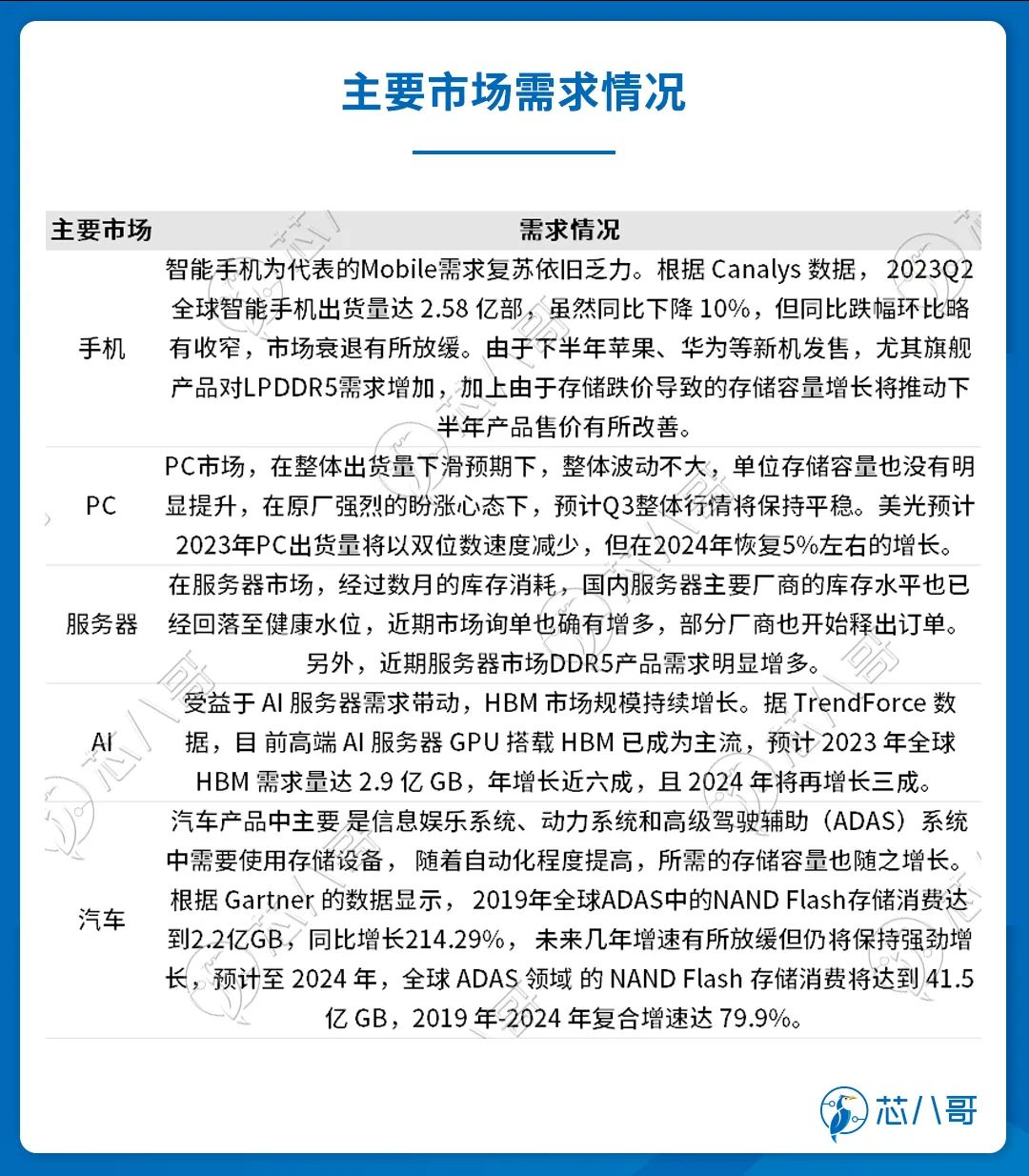

在需求端,手机市场方面,受消费旺季的带动,集邦咨询预计第三季度智能手机产量约为2.97亿部,环比增长9.1%,同比增长2.7%。目前,存储的RAM和ROM最新产品规范发展到了LPDDR5/5x和UFS4.0,已经成为各大手机厂商高端旗舰应用首选。在Q3季度苹果、华为等新机发售的带动下,旗舰产品对LPDDR5/5x及UFS4.0的需求不断增加,加上由于存储跌价导致的存储容量增长将推动下半年产品售价有所改善。SK海力士表示,由于今年下半年新机发售加上旗舰产品组合增加,LPDDR5需求加速,整机上看,伴随部分换机周期来临,整机出货量明年预计将实现约5%增长;美光指出,公司移动业务在Q3单季营收12亿美元,环比增长48%,主要受季节性和发货时间的影响所致。

至于PC市场,根据IDC的数据显示,2023年3季度全球PC出货量环比增长了11%,出货量为6820万台。随着PC终端库存恢复健康水位,供应链备货需求逐步回温,且存储器低价诱因加上存储器原厂推动规格升级,预期2024年上半年DDR5渗透率将可望超过DDR4。SK海力士指出,PC市场随着渠道库存回归正常水位,加上明年换机需求提升,整体出货量有望实现约5%增长。另外,由于存储产品成本下滑以及AI PC出现,预计2024年容量增长有望实现两位数百分比。

资料来源:芯八哥整理

存储价格行情走势

市场需求始终是商业创新的驱动力。随着数字经济的不断发展,存储容量也在不断提升。

自今年Q1以来,手机市场上,目前已经有很多厂商的最新中高端机型已经开始迈入512G。在下半年,华为、苹果、小米等厂商也已经发布了1T的手机设备;而在PC市场,今年全面进入512G和1T时代,并且以1T为主;服务器同样,目前平均容量也在快速的向上发展。

随着手机、PC、服务器三大主流应用存储容量的不断提升,整个行业的存储容量也在不断增长。根据CFM闪存市场的数据,2022年全球NAND总的生产量达到6100亿的当量,同比增长约6%。而DRAM生产量大约在1900亿GB的当量,上涨了约2%。在下半年存储市场回暖的带动下,据其预测,2023年NAND Flash的增速将保持在10%左右,而DRAM容量有望在去年2%的增速基础上翻倍增长提升到5%。

资料来源:CFM闪存市场

除了容量的爆发式增长外,存储芯片的性能也在不断提升。以DRAM为例,随着多核CPU数量的增加,满足下一代带宽要求的压力变得更大,因此需要更高的内存技术。目前,DRAM先进制程技术已发展至第五代,10nm级别,美光称之为1β DRAM,三星等厂商称之为1b DRAM。

在2022年,美光正式量产1β DRAM,相较上一代的1α(1-alpha)制程,美光最新的1-beta制程功耗降低约15%,位元密度提升超过35%,每颗晶粒容量可达16Gb;三星方面,今年5月,三星量产12nm级16Gb DDR5 DRAM。9月,三星开发出基于12nm级工艺技术的32Gb DDR5 DRAM,将于今年年底开始量产。三星将于2026年推出DDR6内存,2027年即实现原生10Gbps的速度;SK海力士方面,今年1月,SK海力士将第四代10nm级(1a)DDR5服务器DRAM适用到英特尔第四代至强可扩展处理器,并在业界首次获得认证。5月,SK海力士第5代10nm工艺1bnm已完成技术研发,采用HKMG(High-K Metal Gate)工艺,与1a DDR5 DRAM相比功耗减少了20%以上。

展望未来,三星电子指出,第四季度存储价格将环比上涨,并且预计2024年智能手机市场需求将反弹;美光预计整个2024财年的定价和盈利能力都会有所改善,尤其在明年下半年毛利润将会回正;SK海力士则指出,公司2024年资本支出将较2023年有所增加,但是考虑到整体财务稳定性以及投资效率,增长幅度将降至最低。未来,公司将会把投资侧重点放在HBM、DDR5、LPDDR5 DRAM等高附加值主力产品上。此外,公司也将进行以第四代10纳米级(1a)和第五代10纳米级(1b)DRAM为中心的生产线转换,同时扩大对HBM TSV技术的投资。

目前,虽然全球经济前景充满种种不确定性,但存储行业已经释出一些良好信号。根据TrendForce的预测,由于供应商严格控制产出,NAND Flash和DRAM在第四季合约价预计全面起涨,其中NAND Flash涨幅约8~13%,而DRAM季涨幅约3~8%。

不过,需要注意的是,此次存储芯片价格的上升以及市场景气度的改善,主要是由原厂“主动调控”而出现的,其涨势能否延续仍需观察供应商是否持续坚守减产策略以及下游实际需求回温的程度。否则,在缺乏需求作为支撑的前提下,存储价格在2024年要延续涨势将有一定的难度。

审核编辑:黄飞

-

2016年前三季度中国畅销手机市场总结报告2016-11-14 3841

-

通信企业遭遇困境 业绩重创2012-10-16 2091

-

意法半导体公布2018年第三季度财报2018-10-29 2863

-

华灿光电披露业绩预告,前三季度净利预增28%-45%2018-10-18 4672

-

三大运营商前三季度财报显示,中国移动业绩增速放缓,电信稳步前进2018-11-01 3692

-

Gartner:华为、小米等中国大陆品牌推动2018年第三季度全球智能手机销量增长2019-01-02 1284

-

受中国大陆5G销售推动,Q3季度爱立信净销售额同比增长7%2020-10-21 1772

-

前三季度中国大陆交互平板市场出货113.2万台,第三季度增长7.9%2020-12-03 1981

-

7家传感器企业进入中国大陆半导体TOP25榜单2023-04-10 2725

-

三大家电巨头格力美的海尔2023三季度净利润同比增长2023-10-31 2499

-

工程机械前三季度景气“升温” 业内:万亿国债提振基建,明年释放需求红利2023-11-06 994

-

三季度智能手机需求反弹 NAND明年将现缺货潮2023-11-22 1098

-

索尼手机将退出中国大陆市场?2024-03-08 2819

-

2024年Q3中国大陆通用显示器出口持续增长,但增速放缓2024-11-05 1338

-

Omdia:2025年第三季度,中国大陆云基础设施市场加速增长24%2026-02-14 11280

全部0条评论

快来发表一下你的评论吧 !