AMD23年三季度财报情况如何?

描述

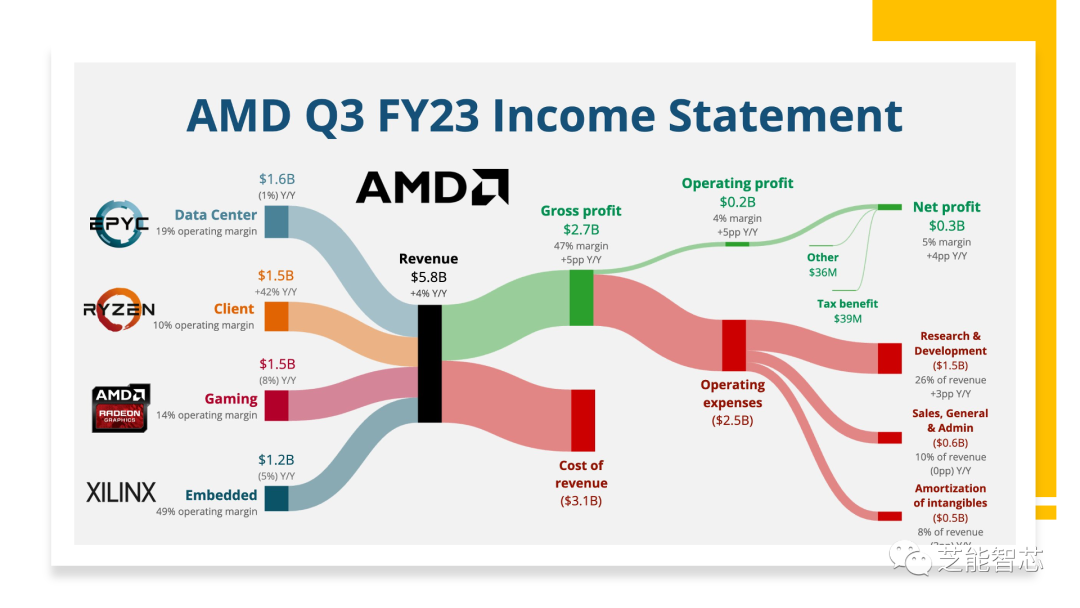

AMD发布的2023年第三季度财报,整体业绩呈现出向好的趋势,营收达到58亿美元,同比增长4.2%,略超过市场预期,主要归功于客户端业务和数据中心业务的回暖。客户端业务表现强劲,同比和环比均增长超过40%,为本季度的利润增长提供了坚实支撑。

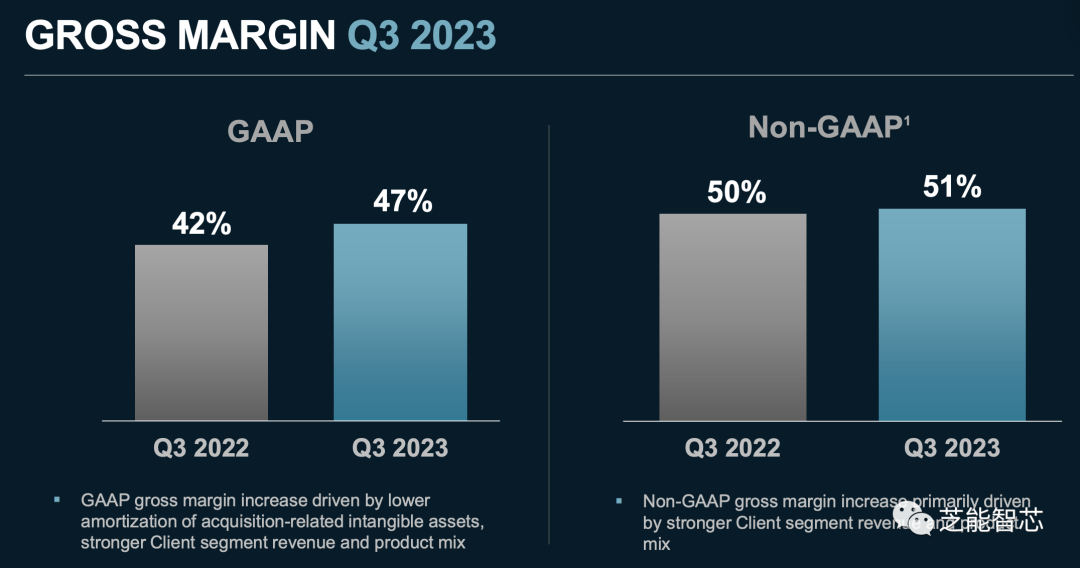

三季度实现毛利 27.47 亿美元,同比增加 16.7%,AMD 在本季度的毛利率为 47.4%,同比提升 5.1pct,主要得益于收购无形资产摊销的减少和客户端等业务部门的盈利能力提升。

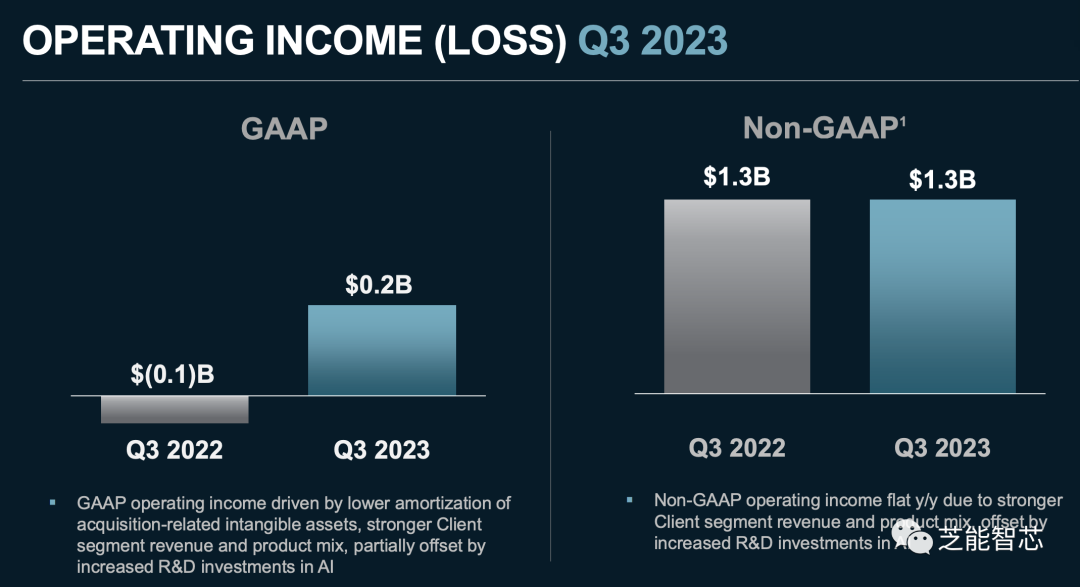

三季度实现净利润 2.99 亿美元,同比增长 353.4%,净利率 5.2%,环比继续提升。

在各业务细分方面,AMD的表现各异。

1)数据中心业务

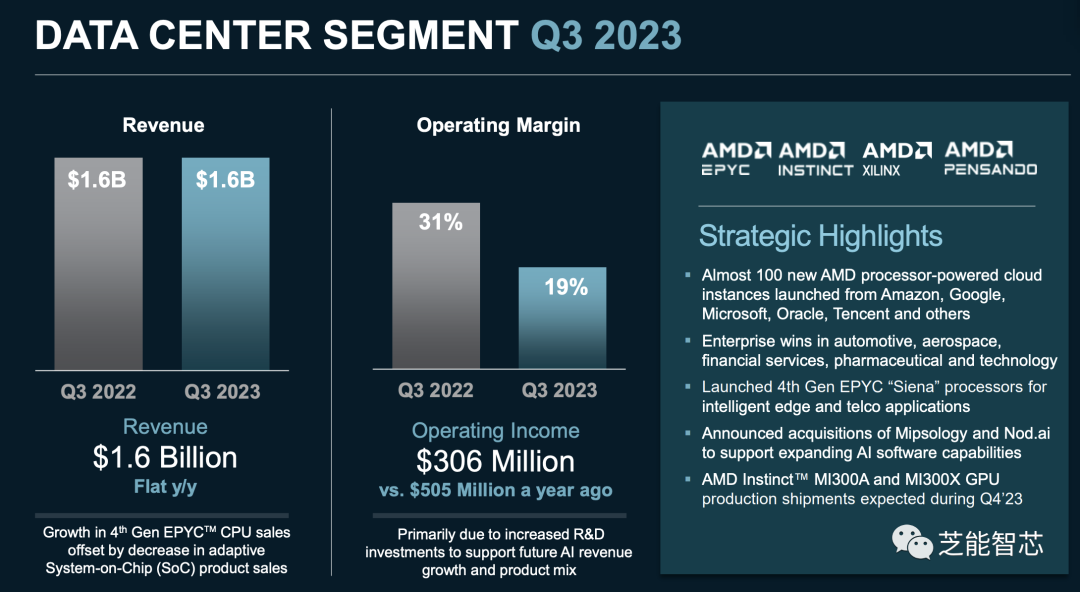

数据中心业务实现收入为15.98亿美元,同比下滑0.7%,原因是SoC产品销量下降,新产品MI300A和MI300X GPU预计将在下季度推动数据中心业务增长。

2)客户端业务

客户端业务实现收入为14.53亿美元,同比增长42.2%,强劲需求主要来自Ryzen 7000系列台式机和笔记本电脑处理器,产业链加快了库存去化的节奏,业务呈现回暖趋势。

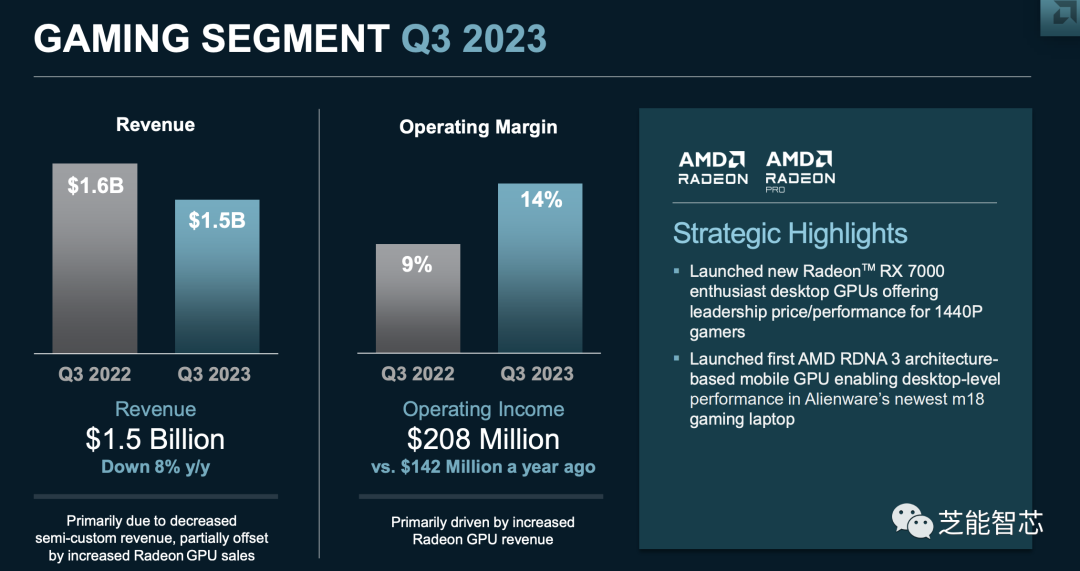

3)游戏业务

游戏业务实现收入为15.06亿美元,同比下滑7.7%。

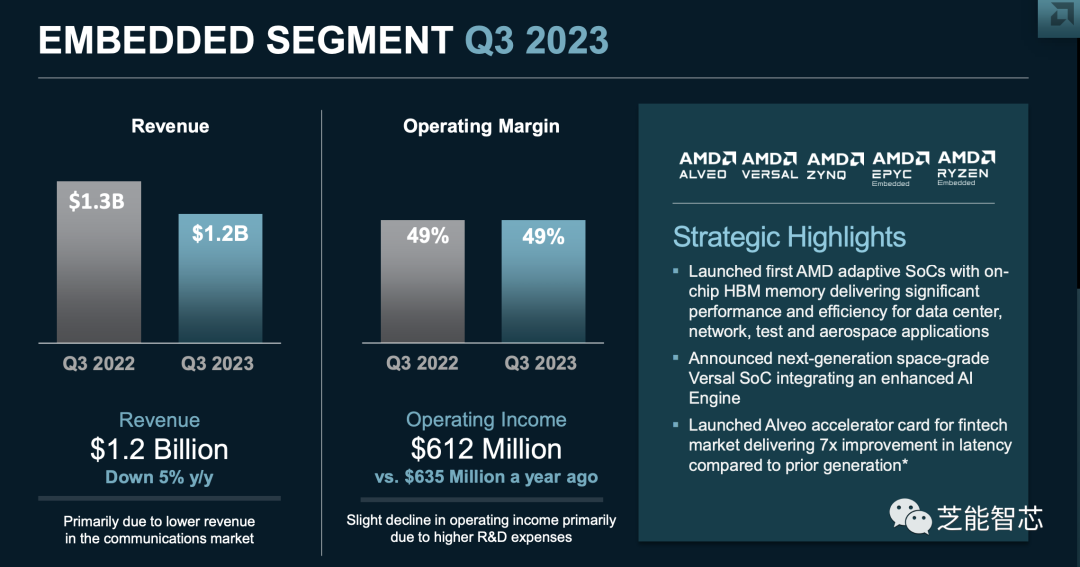

4)嵌入式业务

嵌入式业务实现收入为12.43亿美元,同比下滑4.6%,主要受到通信市场需求下滑的影响,业务表现相对疲软。业务主要由收购的Xilinx带来,公司通过推出首款采用HBM内存的AMD SoC来提升在数据中心、网络、测试和航空航天应用领域的地位。

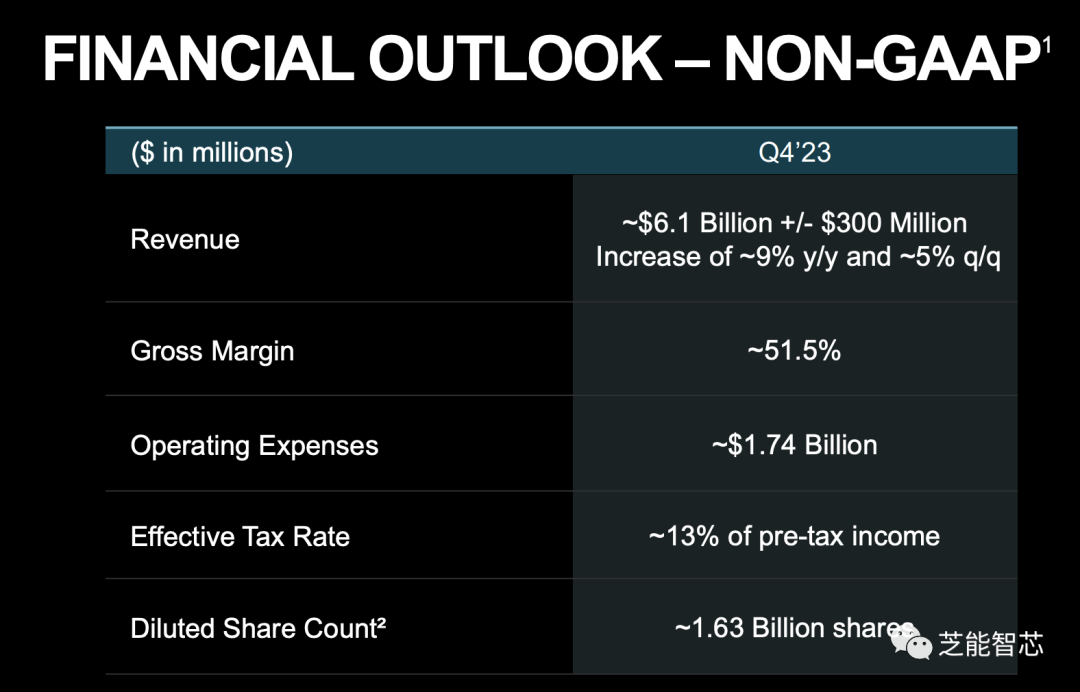

AMD对于第四季度的业绩指引相对保守,预期收入为58-64亿美元,略低于市场预期。毛利率预计为51.5%,也低于市场预期。这可能受到市场竞争和需求波动的影响。需要继续关注AMD在新产品推出和市场竞争中的表现,以便更准确地评估其未来的发展前景。

审核编辑:黄飞

-

泰科电子公布2025财年第三季度财报2025-07-29 1736

-

台积电三季度财报10月17日发布,预计营收双增长2024-09-30 3370

-

理想汽车发布2023年第三季度财报 创历史最佳2023-11-09 2084

-

TE Connectivity公布2023财年第三季度财报2023-08-01 2342

-

【公告】2021年第三季度社区版主考核结果与奖励2021-10-26 8111

-

小米集团发布2020年第三季度财报2020-11-24 5103

-

蔚来发布2020年第三季度未经审计的财报2020-11-18 2953

-

TCL发布2020年前三季度财报,前三季度实现营收487亿元2020-10-29 4939

-

AMD发布第三季度财报:其营收约为30亿美元2020-10-28 2109

-

ASML2020年第三季度财报大涨2020-10-21 3460

-

意法半导体公布2018年第三季度财报2018-10-29 2866

-

AMD公布2016年第三季度财报2016-10-24 851

-

英飞凌2012年第三季度财报 与上季度大体持平2012-08-14 860

-

2012财年第三季度的财报:英飞凌战略投资2012-08-13 630

全部0条评论

快来发表一下你的评论吧 !