分析 丨汽车降本,车载LiDAR成本最低多少?

电子说

描述

特斯拉的自动驾驶技术规划没有采纳激光雷达(下文简称LiDAR),CEO马斯克认为价格昂贵的传感器并非自动驾驶所需;反观国内车企对于激光雷达显得更加“包容”,激光雷达在乘用车的定点项目遍及主流品牌。

图注:已公开乘用车LiDAR定点项目(芯查查制表)根据信通院《车载激光雷达技术与应用研究报告(2023年)》统计,截止到2023年第三季度,已有36家中国车企宣布使用激光雷达,预计国内将有高达106款搭载激光雷达的车型上市,占全球同期预计发布搭载激光雷达新车型总数量近90%,国内搭载激光雷达的车企数量和规模将在未来一段时间长期领跑。从已经公开的乘用车激光雷达定点项目来看,国内激光雷达应用有几个特点:(1)搭载LiDAR的车型大部分集中在20万元价格以上,特别是30-40万元的中高端车型。20万元以下车型可以视为LiDAR有待于开发的增量市场。(2)尽管有许多定点项目,不表示LiDAR已经进入应用成熟期。DIGITIMES Research的数据显示,2022年乘用车LiDAR出货量约为15万颗,主要来自我国本土汽车制造商推出和交付的车型,这些车型通过LiDAR实现了L2自动驾驶。预计2023年全球车载LiDAR出货量达到50万颗,中国将贡献80%至90%的交付量。以中国汽车工业协会统计数据,2022年乘用车产销分别完成2383.6万辆和2356.3万辆,那么即使2024年的车载LiDAR出货量翻倍,其渗透率仍然很低。(3)供应商格局较为集中,国内LiDAR常见的供应商为禾赛科技和速腾聚创。过去Velodyne一度垄断LiDAR市场,2020年败走中国市场之后,本土厂商进入激光雷达领域并快速崛起。

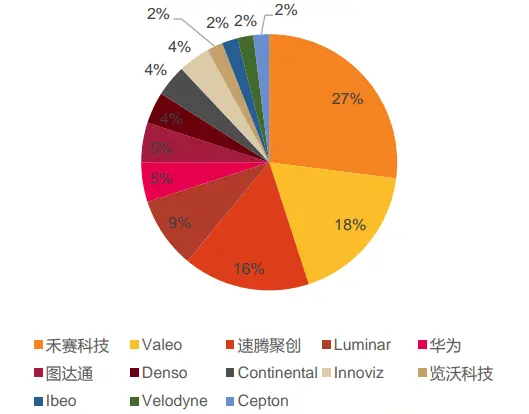

图注:车载LiDAR厂商定点车型数量占比(图片来源:天风证券)汽车OEM更看重LiDAR成本和可靠性

最初汽车产业引入LiDAR,看重的是其可以弥补摄像头等现有传感器的不足,但是这种性能的优越性并没有换来广泛采用。

特别是2023年以来,汽车产业笼罩在“价格战”的氛围中,背后综合多种因素,包括一季度受特斯拉降价影响、“国六A”清库存等,降价涉及的面广泛,据统计有近50家主流车企的上百款车型加入。在这种背景之下,LiDAR相对其他传感器原本就不具备成本优势,汽车终端市场降价进一步阻碍LiDAR的普及。

降本增效成为汽车OEM厂商首要任务,在选择LiDAR的时候,厂商可能不再优先考虑性能,而更多地考虑成本、可靠性、车规级认证、供应链、大规模生产能力、可扩展性和易于集成等,再叠加LiDAR系统中的每个组件都充斥着大量技术选项,这些都影响LiDAR的应用。

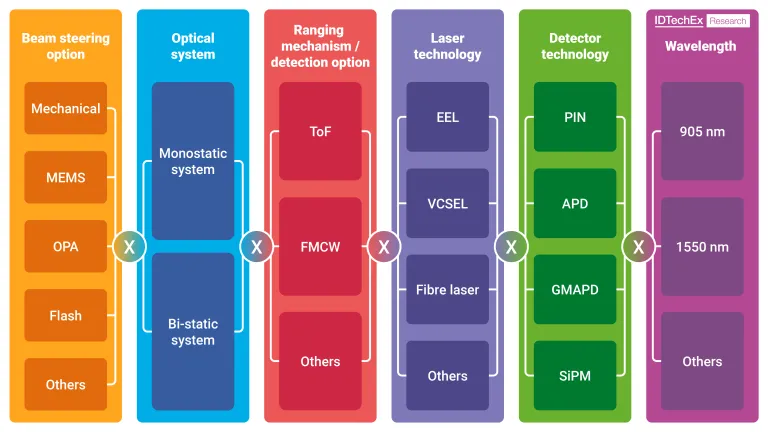

图注:LiDAR产品的技术组合(图片来源:IDTechEx)LiDAR的成本与其结构有关联,为简单起见,LiDAR硬件可分为四部分:发射器、接收器、光束控制(Beam steer)、信号控制/处理模块。其中,业界在光束控制系统投入了大量精力,因为这是3D LiDAR的一项关键创新,多数LiDAR初创公司强调其在光束控制系统方面的独特性。光束控制对LiDAR的可靠性和点云的规律性起着重要作用,但是LiDAR性能参数,如精度、探测范围和每秒点数,主要依赖于收发器,收发器也在很大程度上决定了LiDAR成本。

车载LiDAR成本:单价100美元是终极目标?另据中信证券的预测,2030年LiDAR车型渗透率达10%,对应的高性能主LiDAR平均价格约450美元;而乐观情况下,渗透率和平均价格分别为40%和300美元。

影响LiDAR的成本和价格的因素很多,除了渗透率之外,竞争和市场需求条件、以及规模制造也会影响车载LiDAR的因素。

LiDAR的价格和成本要降低到多少,才符合车企的性价比需求,业界没有一个标准。不过,华为此前就高调宣称,未来计划将LiDAR成本降低至200美元,甚至是100美元。业界也存在一种说法是,当每年量产100万台,LiDAR成本可以降至500美元,甚至低至100美元。

此外,降低LiDAR价格和成本的最根本途径还是技术和产品的革新。无论怎样,如果车载LiDAR要在更广泛的自动驾驶市场中普及,都要设法降低LiDAR的成本,从国内车载LiDAR领先厂商来看,通常有几个做法:

(1)自研芯片

自研芯片是降低LiDAR成本的方法之一。例如,禾赛科技自研专用驱动芯片、模拟前端芯片、波形数字化处理芯片、SoC片上系统芯片,将实现更优的性能、更高的集成度、更低的生产成本。该公司已完成芯片化V1.0研究成果并应用于PandarXT之中,PandarXT是国内收发端均使用自研芯片的架构领先的多线旋转机械式LiDAR产品。

图注:禾赛科技自研多通道驱动芯片、模拟前端芯片

(2)芯片化

业界的共识之一是,使用半导体工艺的芯片,代替LiDAR传统的分立式架构,倘若这种产品形态得以实现,能够达到指数级降低成本。芯片化的本质是通过集成电路的手段将通用的、低集成度的电路元器件和系统根据应用的需要,加工成高集成度的专用模块。

采用芯片化思路之后,禾赛科技2022年开始量产的AT128,如今的LiDAR单线收发成本仅有原来分立式系统的1/20;此外,北醒LiDAR技术架构所使用的发射器数量,仅为1D扫描架构的1/32,接收器数量仅为1/8,模组数量极大降低;探维旗下Duetto系列产品至2024年的尺寸可能将缩小1/2,单价降至200美元。

(3)激光波长倾向于选择905nm

激光波长的选择集中在905nm还是1550nm。1550nm的历史较长,但不是由于1550nm的检测范围较长,而是发散角较小,另一方面与905nm相比,1550nm具有更强的吸水性。但是就供应链成熟度和量产规模而言,905nm占主导市场地位,目前对905nm的投资会越来越大。905nm波长的技术选择,有利于降低光电探测器的成本,此外,905nm激光器可以使用相对便宜的半导体材料生产,有助于节省制造过程中的成本。除非调频连续波(FMCW)技术大量采用,因为1550nm与FMCW是比较好的技术搭配。

(4)从机械式向纯固态演变

传统机械式LiDAR成本较高,半固态LiDAR和全固态LiDAR应运而生。市面上绝大多数车规级LiDAR均为半固态方案,且对外报价已经下探到了1000美元以内,是目前很多LiDAR厂商发力的领域。目前,转镜和棱镜式已具备车规级量产案例,MEMS也有望2022年快速迎来量产。

纯固态方案的特点是激光收发模块、扫描模块没有机械运动,依靠电子部件控制激光的发射角度,大大降低成本。固态LiDAR分为OPA和FLASH两种方案。由于技术难度相对较大,固态方案短期内应用难度大。

图注:机械式、半固态、全固态LiDAR的主要厂商(芯查查制表)小 结车载LiDAR下沉到中低端车型的“敲门砖”仍然是成本,考虑到汽车对于可靠性有着天然的需求,加上自动驾驶的级别越来越高,因此车载LiDAR的降本措施要从多个方面着手,本文讲述了降低车载LiDAR成本的几种做法。

审核编辑 黄宇

-

解决方案丨PPEC车载DCDC转换器:新能源汽车的高效能源动力系统2024-06-20 1331

-

基于LiDAR的行人重识别的研究分析2023-12-11 1652

-

如何利用高速ADC设计用于汽车的LIDAR系统?2021-05-17 2692

-

请问摄像头、雷达和LIDAR哪个更适合自动驾驶汽车?2020-11-23 5610

-

实现“三重视野” – LiDAR技术实现安全驾驶2020-08-20 2595

-

光栅系统在车载LiDAR系统上的应用解析2020-03-15 3805

-

目前电动汽车还有多大的降本空间2020-01-08 1681

-

车载以太网在未来汽车的应用2019-09-18 6949

-

如何选择汽车LiDAR的激光器和光电探测器2018-11-08 2759

-

LIDAR与RADAR在自动驾驶汽车中的比较2018-10-30 6669

-

电路板如何实现降本2018-06-28 6012

-

汽车轻量化丨2018上海国际汽车轻质技术展览会2018-01-19 2528

-

汽车材料丨汽车轻量化丨2018上海国际汽车轻质技术展览会2018-01-18 2579

-

汽车车载天线整车测试方案2017-01-13 5916

全部0条评论

快来发表一下你的评论吧 !