展望:半导体复苏近在眼前

描述

Semi和Techinsights预测,全球半导体制造业有望在2023年第四季度复苏,并为2024年持续增长奠定基础。随着终端需求改善和库存正常化,第四季度集成电路销售额预计将环比增长4%。电子产品销售额预计在2023年第四季度将环比强劲增长22%。

这是个积极的预测

一)全球半导体市场的逐渐向好

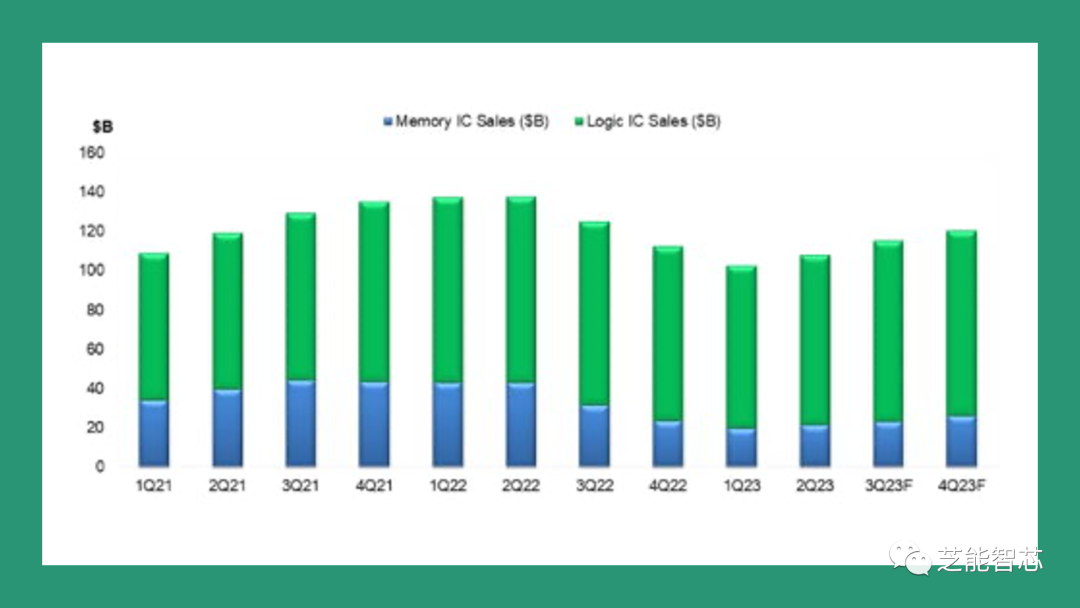

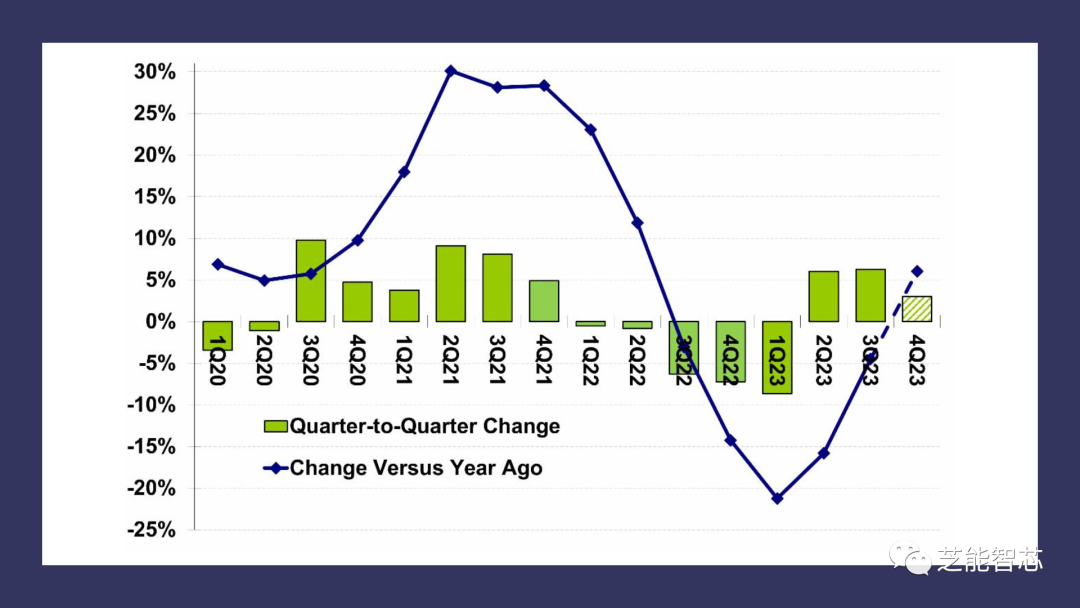

现在很多公司都在预测全球半导体市场目前正在稳步好转。WSTS将2023年第二季度较2023年第一季度的增长数据从之前的4.2%修正为6.0%。2023年第三季度较2023年第二季度增长6.3%。

2023年第四季度增长3%,2023年第四季度同比增长将达到6%。这将为2024年每个季度实现两位数的同比增长奠定基础。 2023年第4季度顶级半导体收入 23年第4季度收入变化的前景好坏参半。在提供指导的10家公司中,有5家预计收入将从2023年第三季度开始增加,另外5家预计收入将下降。

预计增长的五家公司将受到个人电脑和智能手机复苏的推动。

预计收入下降的五家公司与汽车行业密切相关。

TI、英飞凌、意法半导体、恩智浦和瑞萨在2023年的表现总体上好于存储器公司以及更依赖PC和智能手机的公司。TI预计总体环境疲软。英飞凌表示,汽车业务将在2023年第4季度出现增长,但其他细分市场表现疲软。ST指出工业疲软。恩智浦将其归咎于通信基础设施领域。瑞萨提到了库存调整。

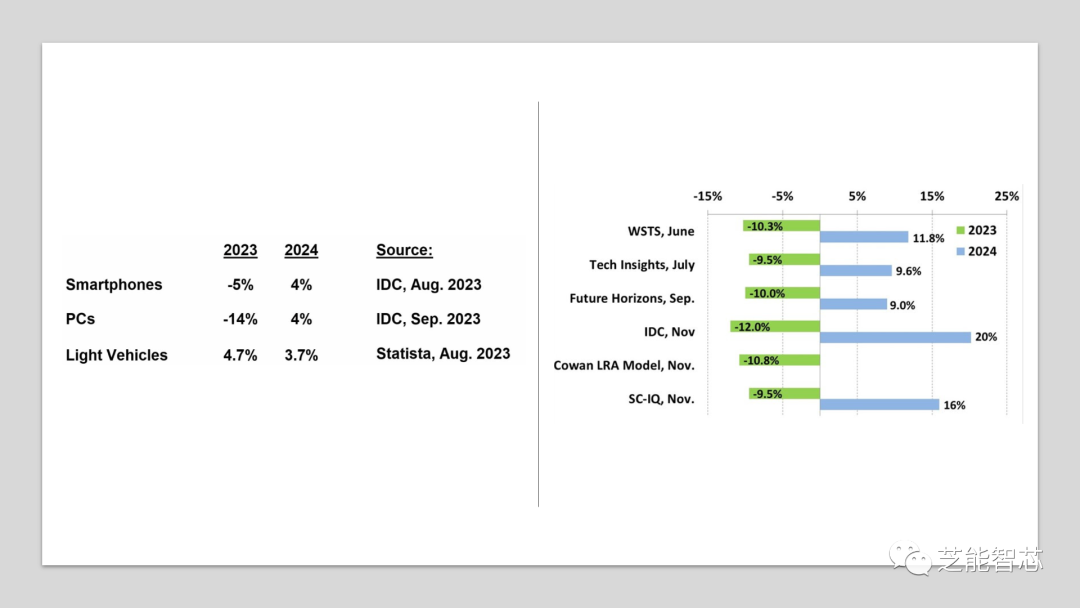

2024年,半导体市场的两个关键驱动因素预计将复苏。IDC预测,智能手机销量在2023年下降5%后,到2024年将增长4%。IDC预计PC销量在2023年急剧下降14%后,到2024年将增长4%。2024年存储器公司(三星、SK海力士和美光)、专注于PC和计算的公司(Nvidia、英特尔和AMD)以及专注于智能手机的公司(高通和联发科)将出现最强劲的收入增长。主要专注于汽车、工业和物联网的公司(TI、英飞凌、ST、NXP和Analog Devices)的收入增长相对较小。

Future Horizons对2024年的预测为健康的9%,IDC的预测为强劲的20%,SC-IQ预测是增长16%。决定2024年是接近9%还是接近20%的一个主要因素是内存价格上涨的程度。

二)全球半导体产业链的其他方面

电子和集成电路销售有所改善,但半导体制造方面的指标仍然疲软。今年下半年,晶圆厂的利用率和资本支出继续下降。预计2023年非内存领域的资本支出将优于内存领域,但非内存领域的支出也已开始减弱。2023年第四季度的总资本支出水平徘徊在2020年第四季度的水平。

整体半导体资本设备销售额随着资本支出而下降,但今年晶圆厂设备支出的收缩幅度远小于预期。后端设备的账单预计在2023年第四季度将增加。虽然半导体市场在过去五个季度出现同比下滑,但由于减产已在整个供应链中发挥作用,预计2023年第四季度将恢复同比增长。在政府激励措施和积压订单填补的推动下,前端设备销售的表现一直好于IC市场,预计明年将继续保持这种势头。

-

半导体产业能支撑未来的发展2010-02-26 0

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 0

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 0

-

杭州湖畔网络:小鱼办公让团队近在眼前!2016-02-14 0

-

中国半导体去年负增长11% 设计企业率先复苏2010-03-10 484

-

半导体产业展望-黑暗中等待黎明到来2011-12-02 1504

-

2011年半导体应用市场热点回顾与展望2012-01-07 1420

-

近在眼前-注册表读写增强模块+例程2016-06-06 480

-

半导体复苏 模拟芯片表现傲人2016-11-28 833

-

2020年半导体市场展望:全球稳步复苏,中国成长率优于全球2019-10-17 10022

-

2023年国内半导体产业展望(下)2023-02-14 1918

-

半导体市场开始复苏了2023-09-12 1611

-

三星:半导体市场明年将复苏2023-10-31 894

-

2021全球半导体行业展望.zip2023-01-13 293

-

Imagination:2025年强势复苏,边缘AI、汽车带给半导体IP厂商新动能2025-01-09 163

全部0条评论

快来发表一下你的评论吧 !