浅谈射频前端发展驱动力及市场空间

RF/无线

描述

1.通信升级带动频段数量增加,提高射频前端价值量

移动通信从1G升级到5G,射频前端单手机价值量提高。移动通信技术出现在二十世纪八十年代,经过四十年左右的发展,从1G升级到5G。随着通信技术的发展,除部分频段通过重耕用于新一代技术外,也不断有新增频段投入使用,比如用于5G通信的n77/78/79频段。随着频段数量的增加,射频前端的价值量也在增加。根据Skyworks的数据,单手机射频前端价值量由2G的3美元提高到了5G的25美元。2022年8月,IMT-2030(6G)推进组开展6G技术试验,2022-2024年是关键技术试验阶段,2025-2026年是技术方案试验阶段,2027-2030年是系统组网试验阶段。

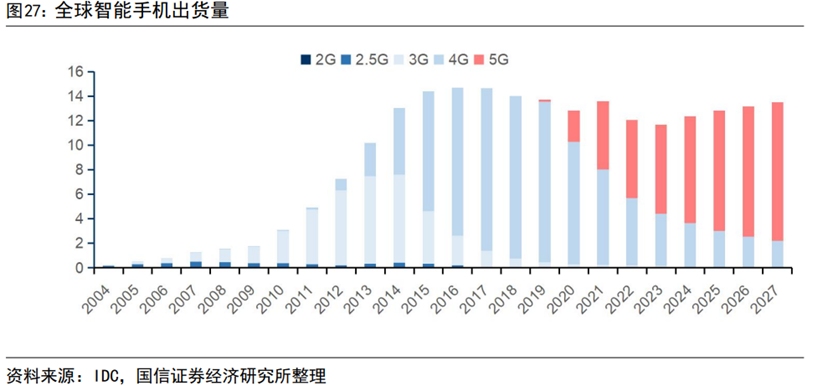

全球智能手机从增量市场变为存量市场,但通信技术升级仍在持续。根据IDC的数据,2004-2015年,全球智能手机销量快速增加,同时3G/4G手机占比不断提升。2015年后全球智能手机进入存量市场,但通信技术升级仍在持续,其中5G手机自2019年销售以来占比不断提升。2022年全球智能手机销量12.06亿部,5G手机占比53%,首次超过4G手机。IDC预计2023-2027年5G手机占比还将继续提升至84%。

2.5G和5G毫米波是移动射频前端市场的主要增量

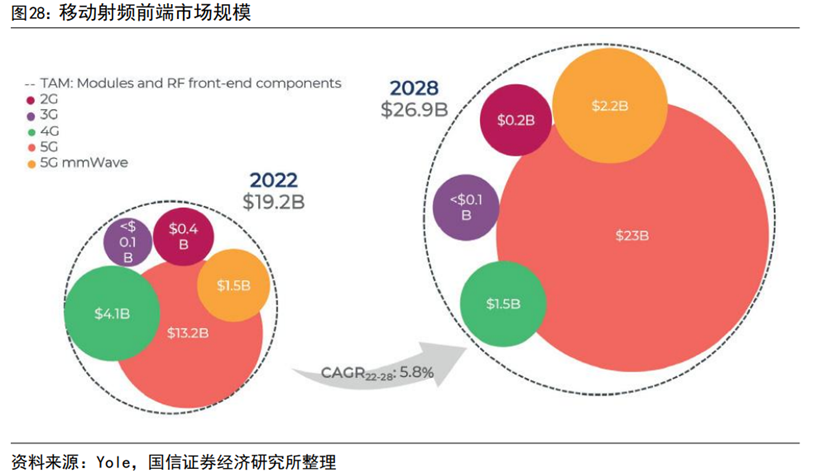

根据Yole的预测,移动射频前端市场规模将由2022年的192亿美元增长至2028年的269亿美元,CAGR为5.8%。按通信技术来看,2G、3G、4G的市场规模都有所下降,5G市场规模将从132亿美元增长至230亿美元,5G毫米波的市场规模将从15亿美元增长至22亿美元。

3.非手机领域为射频前端提供新的增长点

外挂FEM逐渐成为中高端WiFi路由器的主流选择。由于2.4GHz频段的穿透力比较强,因此WiFi4(仅支持2.4GHz)时代PA、LNA等射频芯片一般直接集成在核心收发芯片中,不需要额外配置。但随着信号衰减更明显的5GHz在WiFi5和WiFi6中应用,需要外挂FEM(Front-EndModules)来提高发射的信号增益,保证通信的效率和距离。比如华为WiFi6路由器AX6便采用了4颗2.4GFEM芯片和4颗5GFEM芯片。

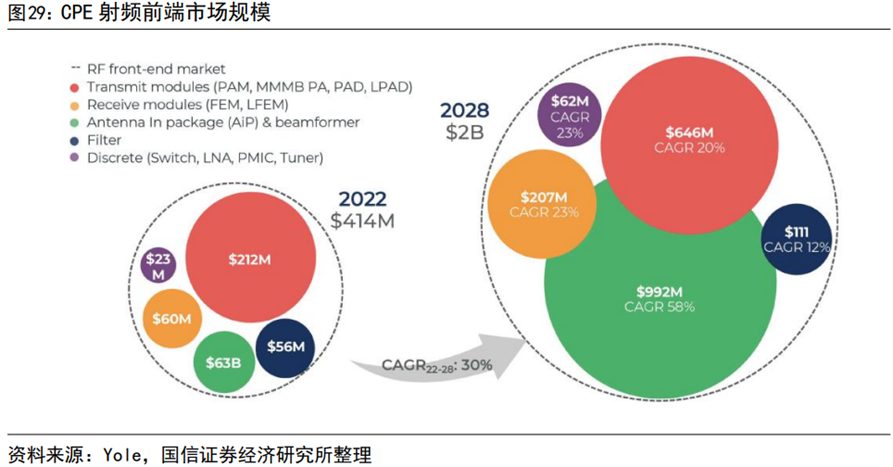

CPE是实现FWA的核心设备,预计2028年所需射频前端市场规模为20亿美元。FWA(Fixed wireless access,固定无线接入)的工作原理是通过CPE(Customer Premise Equipment)等设备,接收移动通信基站信号并转换成WiFi信号,方便用户上网。根据华为的数据,截至2021年底,全球4G/5GFWA用户数已超过6500万,4GFWA用户数占95%;预计在2025年5GFWA用户占比提升至27%。FWA可以连接家庭、连接企业,更可以连接万物,5G使FWA从家庭逐渐向企业延伸。根据Yole的预测,CPE射频前端市场规模将从2022年的4.14亿元增长至2028年的20亿美元,CAGR约30%。

4.汽车联网化、智能化带动射频芯片需求

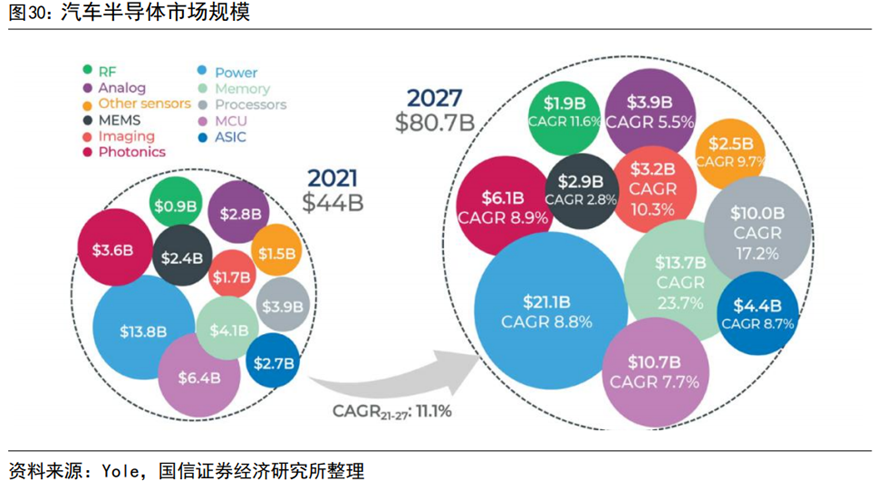

预计射频芯片2027年市场规模为19亿美元。从终端产品来看,在万物互联时代,越来越多手机、PC以外的终端产品产生了联网需求,包括自动生产设备、智能家居、智慧城市、汽车等。根据Yole的预测,汽车半导体市场规模将从2021年的440亿美元增长至2027年的807亿美元,其中射频芯片的市场规模将从9亿美元增长至19亿美元,CAGR为11.6%。

5.非移动产品成为射频芯片公司的重要收入来源

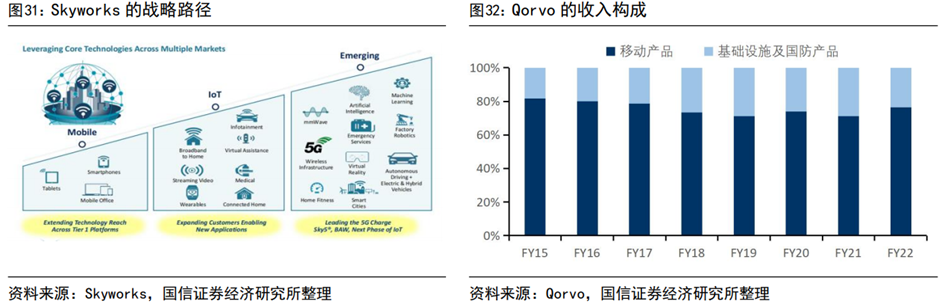

Skyworks通过扩大目标市场和拓宽产品组合,实现业务的多元化,已将业务从手机、平板等移动设备扩展到可穿戴、智能家居、医疗等物联网领域,同时正在向自动驾驶、智慧城市、人工智能和机器学习、工厂机器人等方向拓展,FY2Q23(截止日期2023年3月31日)公司来自非移动产品的收入占比约40%。另一家射频芯片大厂QorvoFY2022来自移动产品和非移动产品的收入占比分别为76%和24%。

审核编辑:黄飞

-

2019中国IT安全硬件市场增速放缓,2020蕴藏全新驱动力2020-03-12 4971

-

手机射频前端市场:巨头激战 行业变革一触即发2017-08-15 2960

-

什么是射频前端?2019-07-30 5378

-

射频开展优势明显 前端市场潜力巨大2019-12-20 3966

-

高通会是今年的射频前端市场冠军吗?2020-11-23 1840

-

未来5年射频前端将成为无线通讯的主要驱动力2021-01-01 2460

-

谁需要驱动无刷直流电机呢?无刷电机的驱动力是什么?2021-05-13 2535

-

CMOS射频前端牛逼的技术 挑战传统工艺2018-04-13 4957

-

区块链行业发展的根本驱动力在哪2019-06-01 957

-

5G时代下的移动终端射频前端市场的发展机遇2019-07-28 2068

-

手机射频前端市场的发展现状和趋势分析2019-11-19 6326

-

技术进步将成为网络安全发展的核心驱动力2020-06-22 4934

-

5G推动射频前端市场的发展2020-10-20 2400

-

牵引逆变器—车辆电气化背后的驱动力2022-09-23 1053

-

浅谈板对板连接器的应用2022-10-19 7308

全部0条评论

快来发表一下你的评论吧 !